-

중국의 취학 전 유아교육 시장동향

- 트렌드

- 중국

- 다롄무역관

- 2023-02-10

- 출처 : KOTRA

-

올해 1월 코로나19 방역 정책 전면 해제로 다시 회복세

2, 3선 도시 유아교육 시장 발전 잠재력 여전히 커

시장동향

중국에서 취학 전 교육을 제공하는 기관은 주로 탁아소(3개월~3세), 유치원(3~6세), 유아교육센터(0~6세)로 나뉜다. 취학 전 교육기간은 만 나이 기준 0세부터 6세로 초등학교 입학 전까지 짧게는 3년에서 5년이다. 보통 중국에서 탁아소(托儿所)는 3개월~3세 유아에게 적합하며 부모의 맞벌이 등으로 인한 위탁보육의 개념이 강하다. 유치원은 우리나라의 유치원과 비슷한 개념으로 초등학교 입학 전 단체교육을 위한 예비교육을 실시한다. 보통 종일반으로 운영되며 중국어, 산수, 체육, 만들기(Craft), 영어 등을 가르친다. 중국의 유치원도 공립과 사립으로 나뉘며 사립도 소재지와 비용에 따라서 천차만별이다. 유아교육센터는 중국에서 조기교육센터로도 불리며 0-6세 유아를 대상으로 한다. 중국에서 유아교육센터는 탁아소나 유치원과 같이 종일반으로 운영되기보다 비교적 적은 시간 동안 아이들에게 체육, 예술, 음악 등 활동적인 교육을 제공한다는 점에서 우리나라의 문화센터와 가깝다. 유아교육센터는 보통 상당한 비용을 지불해야 하며 체육, 미술, 음악과 같은 예체능 수업이 많다.

출산율은 유아교육 산업에 직접적인 영향을 미친다. 중국의 출산율은 2012년 14.57%에서 2021년 7.52%로 감소했으며, 현재 중국 정부는 사실상 산아 제한 정책을 폐지했지만 아직까지 괄목할 만한 성과는 나타나지 않는 상황이다. 실제 중국 청년들이 꼽은 결혼·출산 기피 사유로 빠짐없이 등장하는 것이 집 값과 자녀 교육비이다. 한 조사에 따르면 현재 중국 도시 거주 가정의 연 평균지출 중 자녀 교육비가 차지하는 비중은 35.1%로 이는 자녀 관련 총지출의 76.1%에 이른다.

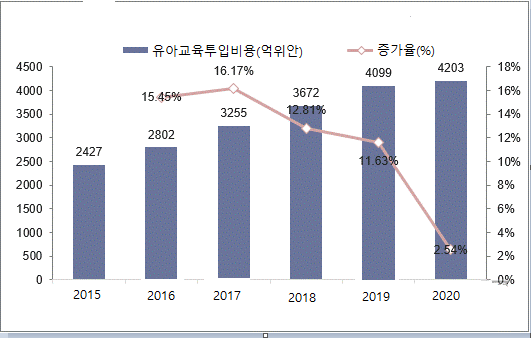

이러한 이유로 중국 정부도 매년 자녀 교육에 대한 지원을 늘리고 있다. 작년 중국 재정부는 자국 유아교육 발전을 위한 지원기금 230억 위안을 발행했는데 이는 전년대비 15% 증가한 것으로 모든 지원기금 중 가장 높은 증가율을 기록했다. 중국 유아교육 시장 규모는 2015년 2427억 위안에서 2021년 4203억 위안으로 성장했다. 중국 교육부 통계에 따르면 2010년부터 2021년까지 중국의 유아 교육기관 수도 해마다 증가해왔다. 2021년 말 기준 중국 전국에는 약 28만 개의 유치원이 존재하는데 2020년 대비 1만 8500개(5.27%), 2010년 대비 13만 1000개(87.33%) 증가했다.

<2015-2020년 중국 유아교육투입비용 및 증가율>

[자료: 화징산업연구원]유아교육 산업 발전 현황

1960년대 유럽과 미국에서 처음 등장한 현대식 유아교육은 1990년대 후반에 이르러 중국에 도입되기 시작했다. 그 후 현재까지 중국 유아교육 시장의 발전을 크게 4단계로 나눌 수 있는데 1단계는 도입기(1998~1999년)로 1998년 베이징에 첫 유아교육센터가 설립됐다. 해당 유아교육센터는 RYB Education으로 2017년에는 뉴욕증시에 상장하기도 했다.<중국 첫 유아교육센터 RYB Education>

[자료: RYB Education 홈페이지]

2단계는 발전기(2000~2002년)로 해당 기간 중국 내 유아교육센터는 빠른 속도로 증가해 점차 일반 소비자에게도 보급되기 시작했다. 이때 BABYCARE, COMBABY와 같은 현지 유아교육 기업들이 다수 설립됐다. 3단계는 경쟁기(2002~2016년)로 중국 유아교육 시장이 여전히 빠른 속도로 발전하는 한편 강력한 글로벌 브랜드가 중국에 진출하면서 시장 경쟁이 심화됐다. 특히 짐보리(GYMBOREE)와 마이짐(MyGym)은 미국에서 쌓은 오랜 노하우와 경험을 바탕으로 체계적인 유아교육을 중국에 소개했고 이에 학부모들의 호응을 얻으며 급속도로 성장했다. 현재 짐보리의 경우 중국 약 200개 도시에 600곳에 달하는 센터를 운영 중이다.

<짐보리, 마이짐 중문 홈페이지>

[자료: 짐보리, 마이짐 홈페이지]

4단계는 2016년부터 현재까지로 이 기간 중국 유아교육 시장은 성숙기에 접어들었다. 2020년 기준 중국의 취학 전 유아교육 시장 규모는 3038억 위안으로 전년대비 13.6% 성장했다. 특히 2021년 중국 정부가 의무 교육기간 과외수업을 제한하는 정책을 발표하면서 오히려 취학 전 유아교육에 대한 투자가 증가하기도 했다.

산업 정책

현재 중국의 유아교육정책은 유치원(만 4~6세), 보육 및 조기교육(만 0~3세)를 중심으로 시행되며, 이 중 유치원에 대한 설립기준은 상대적으로 엄격하여 국립유치원과 공립유치원의 비중이 전체의 유치원 수의 80%이상을 유지해야 한다. 사립유치원은 전체 유치원 수의 20% 미만으로만 설립, 운영이 가능하다. 반면 보육 및 조기교육은 여전히 낮은 시장 침투율과 비필수적 소비라는 특징으로 인해 정책적으로 시장화 방식을 통한 형태를 채택하고 있다.

<중국의 유아교육 산업 관련 정책 현황>정책명

발표부서

발표시기

내용

의무교육 학업부담 및 과외 부담 경감에 관한 의견

국무원

2021.7.

학교 교육 강화 및 과외기관에 대한 전면적 규범화

3세 이하 영유아 돌봄서비스 발전에 관한 지도의견

국무원

2019.5.

아파트단지 영유아 돌봄 서비스 지원

선행교육 심화 개혁 발전에 관한 의견

국무원

2018.11.

2020년까지 공립유치원, 국립유치원 비중 각각 80%, 50%이상으로 제고

국가 교육 사업 발전 제13개 5년계획

국무원

2017.1.

2020년까지 유치원 입학률 85% 도달 및 0~3세 영유아에 대한 선행교육 추진

[자료: 국무원]

수요 및 경쟁 현황

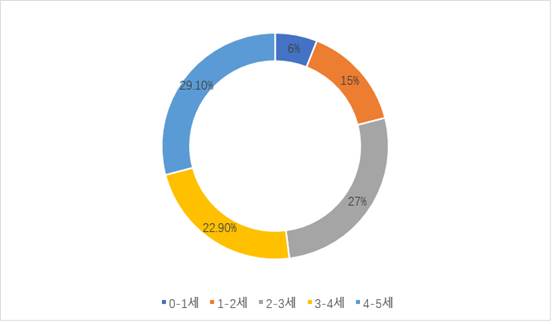

중국에서도 경제 발전을 경험하며 생활수준이 향상된 젊은 세대들이 부모가 됨에 따라 취학 전 유아교육에 대한 수요가 꾸준히 늘고 있다. 2021년 기준 유아교육을 받는 유아들의 연령 분포를 살펴보면 다음과 같다.

<2021년 중국 0~6세 유아교육 연령 분포 현황>

[자료: 화징산업연구원]이 조사에 따르면 만 2세부터 5세까지의 비중이 전체 79%로 자녀 연령이 만 2세가 되면 본격적인 유아교육을 시도하는 것으로 나타났으며, 초등학교 입학 전인 4-5세에 이르면 약 3분의 1에 달하는 유아가 유아교육을 받는 것으로 나타났다.

중국의 취학 전 유아교육은 무용, 서예, 체육, 미술, 음악을 포함한 아동의 흥미를 돋구는 활동에 중점을 두고 있으며 영어 교육을 제공하는 곳도 많다. 화징산업연구원의 통계에 의하면 현재 중국 유아교육 시장점유율 1위 기관은 RYB BABY로 27.11%를 차지하고 있다. 이 뒤를 2위 COMBABY(15.06%), 3위 ROMPNROLL(12.05%), MyGym(12.05%), 5위 Gymboree(10.84%), 6위 BABYCARE(9.94%)가 잇고 있다.

<중국 내 유아교육 브랜드 현황>

분류

브랜드

특징

점유율(%)

중국브랜드

RYB Education

- 0~6세 유아 대상

- 무용, 음악, 구재 등 종합성 흥취 배양 교육과정 개설

- 유치원, 조기교육원 등 운영. 동시 유아교육제품 개발 판매

27.1

Baby Care

- 0~3세 유아 대상

- 부모-자녀 관계 증진 교육, 흥미 유발 교육, 기능 훈련으로 3대 분류

9.9

COMBABY

- 0~6세 유아 대상

- 몬테소리 교육이념

- 수학, 물리, 음악 등 기능교육 위주

15.0

GYMBABY

- 0~6세 유아 대상

- 운동, 음악 교육을 통한 유아의 운동력, 언어력, 인지력, 감각력 제고

-

기타(12.95)에 포함

해외브랜드

Romp n Roll(미국)

- 0~8세 유아 대상

- 운동, 음악, 예술 교육을 통한 유아의 잠재력 개발

- 영어 과정 보유

12.05

MyGym(미국)

- 0~6세 유아 대상

- 흥미 유발, 예술, 음악 교육 3대 분류

- 일부 과정을 영어로 가르침

12.05

GYMBOREE(미국)

- 0~3세 유아 대상 교육

- 생활지능, 음악, 예술, IQ 교육 등

10.84

KindyROO(호주)

- 두뇌, 감정, 창의력 제고를 위한 음악, 게임, 크래프트 과정 개설

기타(12.95)에 포함

The Little Gym(미국)

- 운동기구 등을 활용한 체육을 통해 유아의 색깔 인지, 감각기관 자극, 수학, 언어 등 능력 배양

기타(12.95)에 포함

[자료: 화징산업연구원]

도시별로 살펴보면 베이징, 상하이, 선전과 같은 1선 도시의 0~6세 유아교육 시장침투율은 69.76%에 달한다. 그러나 2선 이하 도시의 유아교육 비율은 30% 미만이다.

유아교육 브랜드 관점으로 볼 때 현지 브랜드는 글로벌 브랜드와 비교해 교원, 연구 개발 및 커리큘럼 측면에서 아직까지 부족한 것으로 간주된다. 따라서 현지 브랜드는 주로 3선 이하 도시에 집중돼 있는데, 대표적인 현지 유아교육센터로는 BABYCARE와 RYB BABY가 있다.

시사점

현재 중국 유아교육의 핵심 소비층은 80·90년대생 부모로 이들은 고학력, 고소득이라는 특징을 가지고 있다. 또한 이들은 소비력이 크고 유아교육에 대한 관심이 많아 향후에도 중국의 유아교육 수요는 지속적으로 증가할 것이다. 최근에는 스마트기기의 보급, 기술의 진보, 코로나19로 인해 온라인 유아교육 수요도 부쩍 증가했다. 다만 현재 유아교육은 주로 체육, 미술, 음악과 같은 교사 및 또래와의 상호작용과 신체적 활동을 중요시하고 있어 단기적으로는 온라인 유아교육이 전통적 유아교육을 빠르게 대체하기는 어려울 것으로 예상된다.

현재 1선 도시는 이미 글로벌 브랜드 및 자국 대형 브랜드 위주로 시장이 형성됐으나 2선 이하 도시는 유아교육 시장침투율이 여전히 낮은 편이다. 또한 중국 시장 전체로 봤을 때 소수 기업들의 집중률(concentration ratio)도 낮은 편이라 중국의 출산율 감소에도 불구하고 유아교육 시장 발전잠재력은 크다고 분석된다.

자료: 중국 교육부, 쳰잔산업연구원(前瞻产业研究院), 화징산업연구원(华经产业研究院), PCbaby, 샤오홍슈(小红), 남방재경(南方财经), ChinaIRN, iiMedia 및 KOTRA 다롄 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 취학 전 유아교육 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 전자상거래 앱 '티무' 미국에서 폭발적 인기

미국 2023-02-10

-

2

중국 소형 안마기 시장 동향

중국 2023-02-08

-

3

중국 에듀테크 시장동향: 온라인 소양교육을 중심으로

중국 2023-05-02

-

4

새롭게 부상하는 중국 친환경 촉매제 시장에 주목해야

중국 2023-02-10

-

5

미국, 젊은 세대의 소비 트렌드는?

미국 2023-02-02

-

6

中 31개 지방정부의 2022년 경제실적 분석

중국 2023-02-09

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11