-

2022년 인도 경제 요약 및 2023년 전망

- 경제·무역

- 인도

- 뉴델리무역관 채정훈

- 2023-01-16

- 출처 : KOTRA

-

글로벌 경기 침체 속에서도 인도 경제 지속 성장 중

모디노믹스 정책의 탄력 기대, 제조업 육성, 보호무역주의, 재정통합 등

2022년 시장 요약

코로나19 확산세가 2021년 하반기를 기점으로 지속 감소하며, 인도는 점차 경기가 회복되고 산업 전반이 활성화되는 모습을 보여주었다. 그러나 2월부터 시작된 러시아-우크라이나 사태가 지금까지도 지속됨에 따라 대외요인으로 인한 물가상승, 루피화 가치하락, 공급망 부족현상 등 어려움을 겪었으나, 여전히 6~7%대의 고성장세를 보일 것으로 전망되고 있다.

과거 영국의 식민지였던 인도는 2022년 독립 75주년을 맞아 세계 5위의 영국 경제규모를 추월했고 영국 총리에는 인도계인 리시 수낙 총리가 취임했다. 인도의 집권여당 BJP의 삼피트 파트라 대변인은 “우리를 지배했던 자들이 이제 우리보다 열세에 놓였다”라고 선언한 바 있다. 18세기 세계 공업 생산량의 4분의 1을 생산하던 무굴제국의 영광을 인도가 차세대 글로벌 생산거점으로 발돋움하며 21세기에 재현할지 기대되는 시점이다.

인도 경제 펀더멘탈: India Economy at a glance

1) 코로나19 상황

2021년 5월 인도 코로나19 2차 확산 당시, 세계 최초 일일 확진자 40만 명 돌파, 누적 확진자 기준 세계 2위로 인도는 코로나로 인해 가장 심각한 피해를 보았던 국가 중 하나였으나 2021년 2분기 경제성장률은 사상 최대치인 20.1%를 기록하며 코로나19 영향에서 벗어나 빠르게 경제회복을 하는 모습을 보여주었다.

2023년 1월 3일 기준, 인도 내 코로나19 일일 확진자는 173명으로 크게 줄어들었으며, 검사수 대비 확진율도 0.01%로 매우 낮은 수준을 보인다. 높은 백신 접종률과 제조업 및 인프라 부흥정책으로 인한 대규모 고용 창출, 억눌린 수요 방출 등으로 높은 경제성장률이 예상된다.

2) GDP 성장률 및 산업생산

인도 중앙은행(RBI)에 따르면, 인도의 GDP 성장률은 2022년 1월 2022/23 회계연도 9.2%로 전망됐으며, 투자, 고용, 무역, 제조 부문 모두 견조한 회복세를 보일 것으로 기대됐다. 그러나 2022년 2월 러-우 사태 발발 및 장기화로 원유 및 원자재 가격이 상승하며 인도 경제 또한 영향을 받아 RBI는 인도의 GDP 성장률을 7.0%로 낮췄으며, 주요 국제금융기관 또한 인도의 경제성장률을 일제히 하락 조정했다.

<2022/23 회계연도 주요 기관별 인도 경제성장률 전망 추이>

전망 시점

인도 은행

국제 금융기관

신용평가회사

RBI

SBI

ADB

World Bank

Moody’s

Fitch

’22년 2분기

7.2(’22.6.)

7.5(’22.6.)

7.5(’22.4.)

7.5(’22.6.)

8.8(’22.6.)

7.8(’22.6.)

’22년 3분기

7.0(△0.2)

6.8(△0.7)

7.0(△0.5)

6.5(△1.0)

7.7(△1.1)

7.0(△0.8)

’22년 4분기

6.8(△0.2)

6.8(-)

7.0(-)

6.9(+0.4)

7.0(△0.7)

7.0(-)

주: RBI(인도중앙은행), SBI(인도국영은행)

[자료: 주요 기관별 발표자료(’22.12월)]

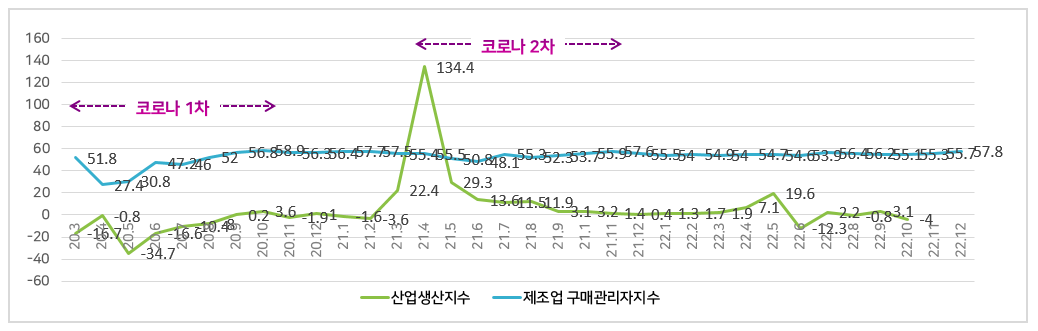

인도의 산업생산은 최근 한~두 자리 수를 기록하며 큰 변동을 보이지 않고 제조업 구매관리자지수는 18개월 연속 50을 상회하며, 제조 및 생산 부문은 호조세를 보이고 있다.

<최근 3개년 산업생산지수 및 제조업 구매관리자지수 변동 추이>

[자료: S&P Global, MoSPI(인도 통계국)]

3) 물가상승률

2022년 1월 이후 10월까지 인도의 소비자물가지수는 인도중앙은행(RBI, Reserve Bank of India)의 관리범위인 6%를 10개월 연속 상회했으며, 러-우 사태 발발을 기점으로 에너지 및 원자재 가격 상승의 영향을 인도 또한 받은 것으로 볼 수 있다. 최근 2개년 물가상승률을 보자면, 2021년 4월 코로나19 2차 확산 이후 다소 증가한 물가는 6개월간(2021.7~12) RBI의 관리범위 수준(4±2%)을 유지했으나, 2022년 1월부터 상승하는 모습을 보이며 4월 7.79%로 8년 만에 최고치를 기록했다. 그러나 2022년 12월 12일에 발표된 수치에 따르면, 2022년 11월 소비자물가지수는 5.88로 올해 처음으로 RBI 관리범위 내에 진입을 하며, 다소 안정되는 모습을 보여주고 있다.

▶ (참고) 물가상승률은 소비자물가지수(CPI, Consumer Price Index)를 의미하며, 국제적으로 인플레이션을 측정하는 주요 지표로 단위는 %임

아울러, OECD에 따르면 인도의 연도별 물가상승률(소비자물가지수, CPI)은 2019년 7.7%, 2020년 5.6%, 2021년 4.9%이며, 2022년은 6.7%으로 마무리할 것으로 보이며, 2023년에는 5.9%일 것으로 전망되고 있다. 또한, MSN Inflation Rates Across The World에서 발표된 국가별 자료에 따르면, 현재 터키(85.5%), 아르헨티나(83.0%), 네덜란드(14.5%), 러시아(13.7%), 이탈리아(11.9%), 독일(10.4%), 영국(10.1%), 미국(8.2%), 남아프리카(7.5%), 인도(7.4%), 호주(7.3%), 브라질(7.1%), 캐나다(6.9%), 프랑스(6.2%), 인도네시아(5.9%), 대한민국(5.6%), 사우디아라비아(3.1%), 일본(3.0%), 중국(2.8%) 순으로 높은 물가 상승률을 보여주고 있는데, 인도는 올해 물가상승률이 6~7%대에 머무르며 터키, 아르헨티나, 남아프리카 등 신흥시장 및 개발도상국(EMDE, Emerging Market and Developing Economies)이나 이탈리아, 독일, 영국, 미국 등 선진국 대비해서 상대적으로 준수한 물가 수준 관리를 했다고 판단할 수 있다.

<인도 물가지수 동향>

시기

2021년

2022년

10

11

12

1

2

3

4

5

6

7

8

9

10

11

12

연간

CPI

4.48

4.91

5.66

6.01

6.07

6.95

7.79

7.04

7.01

6.71

7.00

7.41

6.77

5.88

-

5.7

WPI

13.83

14.87

13.56

13.68

13.43

14.63

15.38

16.63

16.23

13.93

12.41

10.70

8.39

5.85

-

-

[자료: 인도 통계국(MoSPI), 인도중앙은행(RBI)]

인도는 소비자물가지수 외에도 도매물가지수(WPI, Wholesale Price Index) 또한 채택해 매월 정부 사이트를 통해 고시하고 있다. WPI는 거래 첫 단계의 인플레이션을 파악하는 지표이자 기업의 생산활동에 주요하게 사용되는 품목들을 대상으로 만들어지는 물가지수로, 최근 원유 및 원자재의 가격 상승으로 인한 경제 전반의 인플레이션 현황을 파악하기 용이하다. WPI는 지난 5월 16.63%를 기록했는데, 이는 1995년 3월 17.2%를 달성한 이후 사상 최고치였다.

지난 9월까지 WPI는 18개월 연속 두 자릿수를 유지하다가 10월 이후 한 자릿 수로 감소하며 안정화되는 모습을 보여주었고, 11월 5.85%로 21개월래 최저치를 기록했다. Intelligence Unit 보고서에 다르면, 생산자(WPI)가 소비자(CPI)에 물가를 전가하는 추세를 보여주면서, CPI의 하락은 더디지만 WPI는 급속히 하락하는 모습을 보여주고 있다고 한다. 아울러, 5차례에 걸친 금리인상 조치와 상품가격 조정 등으로 인해 2023년 초에는 물가 상승률이 안정화되고, 식품 가격 또한 10월 이후 각종 곡물 등 추수가 본격화되며 인플레이션이 하향 조정될 것으로 보고 있다.

4) 소비

보스턴컨설팅그룹에 따르면 인도는 2021년 기준 1조 6000억~1조 7000억 달러(130조~140조 루피)의 거대 소비시장을 보유하고 있다. 또한, GDP의 약70%가 국내 민간 소비 의해 주도되고 있으며, 인구의 3분의 2가량이 35세 미만인 젊은 인구 층을 보유하고 있고, 낮은 부양가족 비율(Dependency Ratio)로 부양 노령인구가 적어 젊은 층의 소비가 본인들과 자녀를 향할 가능성이 높다.

러-우 사태 이후 발생한 식품 및 에너지 공급 측 요인에 의한 비용인상 인플레이션으로 소비 부문 또한 악영향을 받았으나, 코로나19 앤데믹에 따른 억눌린 수요의 방출과 점차 증가하는 중산층 및 가처분 소득, 디지털 전환을 기회로 한 온라인 소비시장의 증대 등의 긍정적 요인으로 이 또한 상쇄돼 현재보다 미래가 소비 규모의 성장이 기대되고 있다.

5) 재정적자

러-우 사태 이후 공급망 혼란 속 유가 상승에 따른 수입물가가 상승하고, 루피화 가치 하락이 이어지며 재정과 무역의 쌍둥이 적자가 심화되고 있다. 특히, 재정적자의 경우 인도 정부는 GDP의 4.5% 수준까지 낮추는 것을 목표로 하고 있으나, 2022/23 연방예산안에서의 전망치는 6.4%로 아직 목표치 대비해 높은 부채수준을 가지고 있다. 골드만삭스가 최근 내놓은 전망에 따르면 인도 정부는 2023/24 연방예산안에서 2023/24 회계연도 연간 재정적자를 GDP 대비 5.9% 수준으로 예상할 것으로 보인다.

정부 차입 증가는 기업의 자금 조달 비용 증가와 함께 채권 수익률을 증가시켜 민간 투자에 영향을 줄 수 있는 바, 재정적자 부담을 줄이기 위해 다양한 노력을 기울이고 있다. 특히 미 달러 대비 루피화 가치가 하락하며, 2022년 10월 인도 최초로 달러 대비 루피화가 83까지 하락하며 위협요인으로 작용하고 있는데, 정부는 이를 막기 위해 외환보유고 1000억 달러가량을 사용한 것으로 드러나고 있다.

<러-우 전쟁 직후, 달러-루피 환율 변동 추이(’22.2.24-10.20.)>

[자료: RBI]

6) 실업률

백신 공급 및 인프라 부흥 정책 등으로 대규모 고용이 창출되며, 2022년 1월에는 6.56%까지 개선되는 모습을 보여주었으며, 9월에는 6.43%를 달성하며 2개년 최저치를 기록했으나 10월을 기점으로 도시지역 실업자 수가 급증하며 다시금 상승하는 모습을 보여주고 있다.

<최근 2개년 인도 월별 실업률 추이>

[자료: 인도 경제모니터링센터(CMIE)]

2023년에는 실업률 또한 다소 낮아지는 모습을 보이며, 6%대 후반에서 7%대 초중반에 머무를 것으로 예상되고 있다. 아울러 경제활동참여율(LPR; Labour Force Participation Rate)의 경우 2023년 4분기에는 50.5%를 기록하며 코로나 이전 수준으로 회복할 것으로 보이고 있다. 2022년 11월 누계 인도는 약 545만 개 일자리를 추가로 창출했는데, 이는 세계경제 침체 속에서도 인도가 보인 괄목할만한 성과라고 볼 수 있다.

<인도 노동참여비율 및 실업률 전망>

(단위: %, %P)

구분

22년 4분기

23년 1분기

23년 2분기

23년 3분기

23년 4분기

노동참여비율

47.5

48.3(+0.8)

48.1(△0.2)

48.1(-)

50.5(+2.4)

실업률

8.3

8.3(-)

8.0(△0.3)

7.9(△0.1)

7.5(△0.4)

[자료: Trading Economics]

7) 투자환경과 對인도 외국인투자

2022년 세계 증시가 고인플레이션과 금리 인상에 요동치는 가운데에서도 인도는 이러한 흐름과 탈동조화되는 모습을 보여주고 있다. 2020년도부터 이어지는 세계에서 빠르게 성장하는 주식시장과 급격히 상승한 FDI 유입액을 보여주고 있다. 이러한 이유로는 급속히 성장하는 스타트업 생태계와 정부의 기업환경 개선을 위한 노력(Ease of Doing Business)을 들 수 있으며, 이러한 노력은 외국인 투자자에게 인도를 매력적인 시장으로 만들고 있다.

주식시장 규모 면에서 인도는 미국, 중국, 일본에 이어 4위를 차지한 바 있으며, 인도 대표 주가지수인 뭄바이 증시 센섹스(SENSEX) 지수는 2021년 5만을 처음으로 돌파한 데 이어, 2022년 연말에는 6만3000선을 넘으며 최고기록을 경신했다. 센섹스지수는 이로써 7년 연속 상승을 기록하게 되며, 2022년에만 약 6% 이상 상승한 것이다.

<인도 센섹스 지수 추이(1986~2022년)>

주: 센섹스지수는 뭄바이 증권거래소에 상장된 30개 기업 대상으로 구성된 종합주가지수[자료: BSE SENSEX, GOOGLE]

2021/22 회계연도 대인도 외국인직접투자는 전년 대비 1% 하락한 587억7300만 달러를 기록하고 있다. 다만, 투자금, 기타 자본 유입 등을 포함해 집계할 경우 835억7000만 달러로 인도 최대 FDI 유입액을 달성했으며, 이는 20년간 20배가량 증가한 수치이다. 2022년 6월 UNCTAD 자료에 따르면, 인도의 FDI 유입량은 전년 대비 대폭 감소했으나, 글로벌 순위는 8위에서 7위로 한 단계 상승하는 모습을 보였으며, 순위로는 미국, 중국, 홍콩, 싱가포르, 캐나다, 브라질 다음이다.

최근 발표된 2022년 3분기 외국인직접투자액은 103억2100만 달러를 기록하며, 전년 동 분기 및 전 분기 대비해 크게 하락하는 모습을 보여주고 있다. 2022년 1~3분기 FDI 유입액은 약 424억 달러이며, 2022년 상반기에는 321억8000만 달러를 기록했다. 코로나19 기간 고성장세를 보이는 인도 시장에 대한 투자가 증가했으나, 최근 경제성장률의 속도가 저하됨에 따라 투자 욕구가 줄어든 것으로 보고 있으며, 특히 인도의 직접투자는 소매 투자자(Retail Investors)의 투자가 급격히 줄어듦에 따라 2022년 마지막 분기와 2023년 투자는 부진할 것으로 보인다.

8) 수출입

인도의 교역액은 글로벌 경기침체와 수요 둔화 속에서도 꾸준히 상승하는 모습을 보여주고 있으며, 전년 동기 대비해 상반기 수출액 기준으로는 약 24%의 평균 증가율을 보이고, 수입액 기준으로는 약 39%의 평균 증가율을 보인 바 있다. 하반기에는 수출액의 경우 전년도와 유사한 액수를 기록하고 있으나 수입액은 원유 및 에너지 가격 상승으로 여전히 높은 수준을 유지하고 있다.

2022년 11월 기준 상품 교역액은 878억7000만 달러로 집계되고 있다. 먼저, 11월 상품 수출액의 경우 319억9000만 달러로 전년 동월 대비 1억 달러, 0.59% 증가한 수치로 큰 변화를 보이고 있지 않다. 그러나 월 수출액이 300억 달러 이하로 떨어진 전월 대비해서는 크게 회복세를 보인 것으로 나타나고 있다. 2022년 4~11월 총수출액은 2952억5000만 달러로 전년 동기 대비 294억9000만 달러, 11%가량 상승했다.

다음으로 11월 상품 수입액 558억8000만 달러로, 전년 동월 대비 28억5000만 달러 상승했으며, 2022년 4~11월 총수입액은 4936억 달러로 전년 동기 대비 1125억 달러, 29.5% 상승하며 올해에는 더 큰 무역적자가 예상되고 있다.

2022년 한-인도 경제교류 동향

1) 한-인도 교역동향: 연간 기준 역대 1위 실적 달성 및 2년 연속 증가세

2021년 한-인도 교역량은 약 236억 달러를 달성하며 역대 최고치를 기록했는데, 인도는 2022년 이 기록을 다시 한 번 경신하며 한국과의 최고 수출실적을 올린 4개 지역 중 한 곳으로 꼽혔다. 인도는 내수 전반 상승세, 통신 및 도로 등 인프라 투자 확대 등의 영향으로 반도체, 무선통신기기, 기계류 등 수출이 증가하며 전년에 이어 높은 증가율을 기록했다. 특히 마지막 달인 12월에는 첨단 스마트폰 수요 확대, 5G 통신망 구축 노력 등에 따라 반도체 및 무선통신 수출 증가가 확대되며 역대 12월 최고 실적을 달성했다.

<한-인도 교역동향>

(단위: 백만 달러)

구분

2018년

2019년

2020년

2021년

2022.1~11월

2022.1~12.25.

수출

15,606

15,096

11,937

15,603

17,391

18,881

수입

5,885

5,565

4,901

8,056

8,403

8,901

총교역액

21,491

20,661

16,838

23,659

25,795

27,782

무역수지

10,108

9,721

9,531

7,037

8,987

9,980

[자료: K-Stat, 관세청, 산업통상자원부]

2022년 1~11월 한국의 대인도 교역액은 무역통계 자료 기준 257억9500만 달러로 2021년 한 해의 교역액인 236억5900만 달러를 이미 넘어섰으며, 산업통상자원부 자료에 따르면 2022년 12월 25일까지 인도로의 수출액은 188억8100만 달러로 전년 동기 대비 21% 상승했으며, 수입액은 89억100만 달러로 전년 동기 대비 10.5% 상승하는 모습을 보여주었다. 무역수지는 99억8000만 달러로 향후 추가 발표 수치에 따라 100억 달러를 넘을 것으로 보인다.

품목별로 본다면 인도 정부의 인프라 개발 확장 정책에 따라 철강 완제품 수출이 크게 증가했고, 5G 네트워크 출시로 통신망 설비 수요가 증가하고 스마트폰 업그레이드 수요 또한 증가세를 보이며 반도체 및 무선통신기기 수출 또한 호조세를 보여주고 있다.

<대인도 주요 수출입품목(2022.1~11.)>

(단위: 백만 달러, %)

연번

수출

수입

MTI

품목명

금액

증감률*

MTI

품목명

금액

증감률*

1

613

철강판

2,091

124.6

133

석유제품

2,587

96.3

2

831

반도체

2,060

229.8

621

알루미늄

1,526

110.1

3

214

합성수지

1,475

△5.6

013

식물성물질

571

88.9

4

742

자동차부품

1,032

2.3

228

정밀화학원료

402

208.2

5

746

선박해양 구조물

980

33.7

618

합금철선철 및 고철

285

48.6

6

133

석유제품

880

51.0

226

농약 및 의약품

261

9.8

7

812

무선통신기기

559

65.1

625

연제품

241

△4.8

8

219

기타 석유화학제품

441

△6.2

742

자동차부품

161

1.7

9

211

기초유분

382

18.1

421

천연섬유사

126

60.7

10

626

아연제품

327

222.5

290

화학공업품

116

1.7

전체 수출

17,391

429.0

전체 수입

8,404

474.9

주: (*)는 품목별 수출입 평균증감률

[자료: K-Stat, MTI 3단위 누적 기준(2023.1.13.)]수출입은행에 따르면 2022년 1~9월 기준 한국 기업은 45개의 신규 법인을 설립했다. 1980년대 이후 누적액 기준으로는 한국은 인도에 약 76억8400만 달러를 투자했으며, 이는 2010년 전후 인도의 경제성장과 CEPA 발효 이후 진출이 확대된 것으로 보이고, 최근 미·중 갈등, 팬데믹으로 중국 대체 공급망 거점으로 인도가 부상하고 있으며, 여기다 더해 현지 생산 장려 정책에 따라 전기·자동차·화학 등 제조업 중심으로 진출이 지속 확대되고 있다. 특히, 최근에는 식품, 섬유, 진단키트 등 다양한 분야로의 진출이 확대되는 추세다. 삼성전자는 인도 남부 타밀나두 주에 냉장고 컴프레서 공장 및 4G/5G 장비 생산공장 설립을 위한 투자를 앞두고 있는 바, 향후 투자가 확대될 것으로 예상되고 있으며, 2022년 8월에는 현장 진단 전문기업 바디텍메드가 인도 델리 인근의 자자르 지역에 생산공장 부지 매입을 하기도 했다.

<연도별 대인도 투자진출 현황>

(단위: 백만 달러, 건)

구분

2018

2019

2020

2021

2022.1~9.

누적(1980년대 이후)

투자금액

1,072

453

625

336

286

7,684

신고건수

410

452

308

246

186

4,662

신규법인수

119

129

74

56

45

1,403

[자료: 한국수출입은행(2023.1.13.)]

인도 정부는 주요 프로젝트인 Self-Reliant India(Make in India 2.0) 아래 생산연계 인센티브(PLI), 수출지원제도(RoDTEP), 인도경제특구(SEZ) 등 다양한 정책을 통해 현지 생산을 장려하고 있다.

<지역별 우리 기업 주요 진출지역 및 현황>

[자료: Invest India, KOTRA 뉴델리 무역관 등 자료 종합]

2022년 주요 이슈

1) (정치) BJP당의 지방의회 선거 승리

2022년 인도 28개 주 중 5개 주에서 이루어진 의회선거 결과가 발표됐는데, 나렌드라 모디가 속한 인도국민당(Bhartiya janta Party)이 5개 주 중 4곳에서 승리하며, 2024년 총선 재집권 가능성이 한층 커진 바 있다. 이에 따라 현재 모디 정부가 추진하는 정책이 더욱 탄력을 받으며 인프라 부문에 대한 투자가 지속되고, 자국 제조업 육성 및 보호무역기조가 지속될 것으로 예상된다.

이번 선거 승리를 통해 BJP당 소속 상원의원은 전체 의석수 245석 중 97석에서 104석으로 증가할 전망이며, ‘정치 1번가’로 불리는 우타르프라데시가 이번 선거에서 BJP당의 손을 들며, 더욱 큰 승리를 달성한 것으로 보인다. 2023년에는 구자라트, 라자스탄, 카르나타카, 텔랑가나 등 11개 주 의회선거가 진행될 예정이므로 각 지역의 선거 결과에 대한 모니터링도 필요할 것으로 보인다.

2) (정책) 생산연계인센티브(PLI) 1.0과 2.0 태동

2020년부터 정부의 제조업 중심 성장전략으로 실시된 PLI 제도는 최초 13개 산업에서 2022년 15개 산업으로 확대됐다. 2021년 12월 15일 마지막으로 추가된 부문은 ‘반도체’ 부문으로 현재 폭스콘, 베단타 등 다양한 기업이 관심표명을 하며 정부와 협의를 하고 있다. 화학/철강/통신기기 등 총 15개 부문에 대해 304억2000만 달러(2조4000억 루피) 규모의 인센티브 제도로 현재 1.0 제도의 신청 절차는 모두 종료됐으며, 승인결과 또한 완료를 앞두고 있다. 현재 삼성, 현대 등 한국기업을 비롯해 Dell, 미츠비스전기, 지멘스, 네슬레, 홍하이 등 글로벌 기업들은 PLI 를 활용해 공급망 다각화 및 공급망 리스크 헷징을 적극적으로 하고 있다.

▷ 인도 정부 PLI 정책안내서 보기: 인도 정부 PLI 정책 안내서 (kotra-southasia.com)

인도는 PLI 1.0을 성공리에 마침과 동시에 PLI 2.0을 추진하고 있으며, 향후 섬유, IT하드웨어, 태양광 모듈, 완구 부문 등이 대상 산업으로 될 것으로 보고 있다. Invest India의 자료에 따르면, 인도는 태양광 셀, 모듈 생산에 필요한 폴리실리콘, 잉곳, 웨이퍼 제조업체가 전무해 태양광 모듈 부문의 PLI 2.0 제도를 시행, 약 24억 불 규모로 태양광 셀과 모듈을 단계별로 1000MWh 규모로 생산함을 목표로 하고 있다고 전해지고 있다.

3) (정책) SEZ, 경제특구

인도는 열악한 인프라, 안정적인 전력 부족, 기술규제 등 비관세장벽, 계약 이행의 문제, 물류 지연 등과 같은 기존 병목현상들이 글로벌 공급망 재편 과정의 한 축으로써 인도가 부상하는데 주요 장애물로 지적 받고 있다. 이러한 장애물을 극복할 수 있는 방안 중 하나가 경제특구(Special Ecomic Zone)로 이 지역에 입주하는 기업은 금지 품목을 제외한 모든 물품의 면세 수입, 창고 보관 및 재판매/재송장 발행, 그리고 제3국으로의 재수출 등 관세 및 무역 부문에 있어 혜택을 볼 수 있다.

현재 213개의 SEZ가 승인돼 운영 중이나 관련 제도와 운영 현황에 대한 정보가 제한적이고 다소 산발적으로 산재돼 있어 올해 유망 SEZ 6개소(Sri City, MEPZ, Manyata, KIADB, SEEPZ, JNPT) 조사를 시작으로 2023년부터는 현황 파악 및 비교분석 범위를 확대해 나갈 것이다.

▷ SEZ 현황 및 비교분석 자료 보기: 투자진출 - KOTRA 해외시장뉴스 뉴스 | 전체

4) (정책) 인도의 ESG, 탄소감축/CSR/G20

인도 정부는 최근 ESG의 흐름에 맞춰 더 나은 발전을 위한 과도기에 직면해있음을 다양한 정책을 통해 보여주고 있다. 먼저, 국제적 온실가스 감축을 위한 노력으로 △전기차 전환 △신재생에너지 및 관련 안정화된 전력 공급망 구축 △친환경 빌딩 등 다양한 그린 이니셔티브 및 정책을 수행하고 있고, 기업들 또한 이러한 기조에 맞추어 기회를 찾고 변화해 진출하고 있다.

다음으로 인도는 기업의 CSR 시행을 법제화한 최초의 국가로, 최근 정부 차원의 CSR 정책은 지속되고 있으며 기업들 또한 발 빠르게 ESG를 도입하고 있다. 이에 따라 일정 요건 이상의 기업들은 이익의 2%를 교육, 보건, 환경, 젠더, 기술개발 등에 투자해야 하는 책임이 발생했고, 매년 지속가능성 보고서를 제출할 의무가 생겼다.마지막으로 인도는 2022년 12월부터 G20 의장국을 맡아 최근 이슈들과 경제협력 등 다양한 의제에 대해 논의할 예정이다. 그 우선순위는 논의 중이나, △기후변화 과제 △그린에너지 개발 △식량 불안정 극복 △금융 이슈 △신흥국 부채 증가 해결 등이 안건으로 등장할 것으로 보인다. 2023년은 인도가 G20 의장국을 맡은 해이자, 한-인도 수교 50주년의 해로 한국은 특히 인도와의 협력을 위한 레버리지로 주요한 회의들과 행사를 활용할 수 있을 것이다.

5) (산업) 인도의 산업 트렌드, 전기차

코로나19 사태로 인도 경제가 큰 타격을 받았음에도 인도는 자동차 산업이 급부상하고 있으며, 특히 탈탄소 정책의 일환으로 전기차 전환이 가속화되며 하나의 주요한 산업 트렌드로 자리 잡고 있다. 인도는 2021년 기준 승용차 생산 세계 4위이며, 2022년에는 판매 대수 기준 일본을 제치고 3위에 등극하는 모습을 보였다. 그러나 전기차 시장은 아직 인도에서 이륜/삼륜차 판매가 지배적이며, 전기 사륜차는 판매 대수는 약 4만 대로 전체 생산량의 1%(이륜/삼류차 합산 시 약 10%) 수준으로 아직은 초입 단계로 보인다. 그러나 국제사회의 탄소중립 달성요구, 대도시의 극심한 대기오염, 원유수입에 따른 재정적자 심화 등 과제해결을 위해서는 전기차 생산은 인도 정부의 필수 불가결한 선택이 될 것임은 자명하다.

인도 자동차산업 지역은 크게 3개 클러스터로 델리NCR, 뭄바이 푸네와 구자라트 지역, 그리고 타밀나두 주의 첸나이 지역으로 나뉠 수 있다. 현재 3대 클러스터 중 전기차 산업으로의 전환이 가장 기대되는 지역은 첸나이로, 200개 이상의 자동차 부품사들이 밀집돼 있고 약 1400개 이상의 부품 공장이 운영되고 있으며, 인도 자동차 수출의 절반 이상을 맡고 있는 지역이다. 향후 전기차 전환의 시대가 본격화됐을 때도 부품 조달 및 물류 등의 이점을 바탕으로 전기차 산업의 핵심지로 부상할 것으로 예상된다.

6) (통상) 보호무역기조가 지속되나, 일부 무역구제 조치 완화

인도는 미국과 더불어 세계에서 수입규제 신규 조사를 가장 활발하게 개시하는 국가 중 하나(2위)나 최근에는 신규 무역구제 조치가 일부 감소하는 양상이다. 2022년 상반기 기준 반덤핑 189건, 상계관세 14건, 세이프가드 2건을 부과하고 있어 총 205건으로 집계되고 있다.

<인도의 대세계 무역구제 현황>

구분

2015

2016

2017

2018

2019

2020

2021

2022 상

반덤핑

232

260

273

275

252

218

202

189

상계관세

-

1

2

2

7

11

13

14

세이프가드

3

5

1

1

1

3

2

2

합계

235

266

276

278

260

232

217

205

[자료: WTO]

신규 조사 개시 건수 또한 2020년 100건으로 최고 건수를 기록했으나, 코로나19 영향으로 다소 감소해 2021년 누적 기준 31건, 2022년 상반기 기준 6건에 불과한 것으로 집계되고 있다.

<인도 정부 품목별 무역구제 조사 개시 현황>

연도

화학

철강

플라스틱/고무

섬유

기타

합계

2016

31

16

9

9

4

69

2017

19

1

-

15

14

49

2018

8

12

20

1

5

46

2019

24

23

6

8

17

78

2020

43

16

12

9

20

100

2021

14

6

3

-

8

31

2022 상반기

3

-

-

-

3

6

합계

142

74

50

42

71

373

[자료: DGTR(무역구제총국)]

그러나 무역구제 조치가 아닌 비관세장벽의 경우에는 BIS, FSSAI, CDSCO 등 수입 인증 항목 확대와 제도의 변경 등으로 인증확보의 어려움 등이 기업에게 애로로 작용하고 있으며, 2019년부터 시행된 수입 모니터링 시스템 또한 장벽으로 작용하고 있다. 아울러, 한-인도 CEPA를 활용하려는 기업들의 경우 원산지관리규칙(CAROTAR 2020) 개정에 따라, 관리가 강화되며 새로운 서식 작성 등 행정요건 충족의 어려움이 이슈가 되고 있으며, 인도 국세정보국(DRI)의 자의적 품목 분류에 근거한 관세 조사가 확대되며 기업들의 피해도 발생하고 있는 상황이라는 점은 특기할 부분이다.

2023년 전망

1) 경제전망

인도는 2022/23 회계연도 러-우 전쟁으로 전 세계 경기가 침체하는 와중에도 6~7%의 고성장세를 보여주며 코로나19 이후 강력한 회복세를 보였다. 그러나 OECD에 따르면 이러한 성장세는 내수 소비와 수출의 성장 속도 완화로 2023/24 회계연도 경제성장률이 5.7%에 다다르며 한풀 꺾일 것으로 전망되고 있다. 러-우 전쟁 이후 에너지 및 원자재 가격 상승으로 인도의 수입액 또한 증가하며 경상수지 적자가 심화되는 모습을 보였으나, 이는 2023년 다소 완화하며 인도에는 긍정적으로 작용할 것으로 보인다.

2) 정책전망

최근 인도 재무부는 2023/24 회계연도 연방 예산안 발표에 앞서 올해 예산편성 또한 작년과 유사할 것임을 언급했다. 이에 따라 성장과 회복, 거시경제적 안정화를 위한 실용적인 예산편성의 일환으로 재정통합 기반의 제조업 성장에 정부 정책의 초점을 다시 한번 맞출 것으로 보인다. 특히 작년 어려운 상황에 대비해 인플레이션 조정, 부채 통제 등의 현실적인 고민에 초점을 둘 것이며 투자와 인프라를 활성화하고 더욱더 많은 좋은 일자리를 만드는 것에 초점을 맞출 예정이다.

3) 시사점

미-중 갈등, 공급망 재편 속 인도는 거대한 내수시장, 젊고 혁신적인 노동력과 건전한 인구구조, 디지털 전환과 금융체계의 변화, 투자 및 진출기업에 대한 막대한 인센티브 부여 등으로 글로벌 기업들이 진출하기 좋은 환경과 여건을 갖춘 새로운 생산거점이다. 2022년 고성장세에 이어 2023년에는 G20, 한-인도 수교 50주년, 2024년 총선을 앞두고 '실적 거두기' 등 인도 정부와 전반이 가장 활발해지는 한 해로 전망됨에 따라 많은 기업과 경제인들의 관심이 필요할 것으로 보인다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 인도 경제 요약 및 2023년 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 교역 현황과 경제 전망

인도 2023-08-30

-

2

14억 인구 대국 인도, 노동인구 현황 및 전망

인도 2023-05-23

-

3

인도 산업 개관

인도 2020-12-18

-

4

인도경제 내수시장 기반 고성장세 지속

인도 2023-01-02

-

5

14억 인구 대국 인도 소비시장 트렌드

인도 2023-06-13

-

6

최근 물가 상승이 인도 경제에 미치는 영향과 경제전망

인도 2022-08-11

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20