-

중국 연료전지 시장동향

- 상품DB

- 중국

- 광저우무역관

- 2022-11-02

- 출처 : KOTRA

-

중국의 수소산업 육성에 따라 연료전지 시장 전망 좋아

기본정보 및 시장동향

상품명

HS코드

한중FTA

RCEP

최혜국대우

(축전지) 부분품

8507.90

4.2%

7.2

8%

[자료원 : tradenavi]

중국정부는 탄소배출 저감을 위한 중요기술 중 하나로 연료전지를 지목하고 있는데, 이는 연료전지가 지닌 제로배출 및 고효율이라는 기술적 특성에 기인한다. 특히 중국은 3060 정책(2030년 탄소피크, 2060년 탄소제로)의 달성을 위해 신에너지차 및 연료전지 산업을 적극 장려하고 있다. 더 나아가 연료전지는 자동차 뿐 아니라, 선박, 열차 등 교통수단, 건축의 전원 및 열공급 등 적용 가능한 분야는 더욱 확대될 것으로 전망되고 있다.

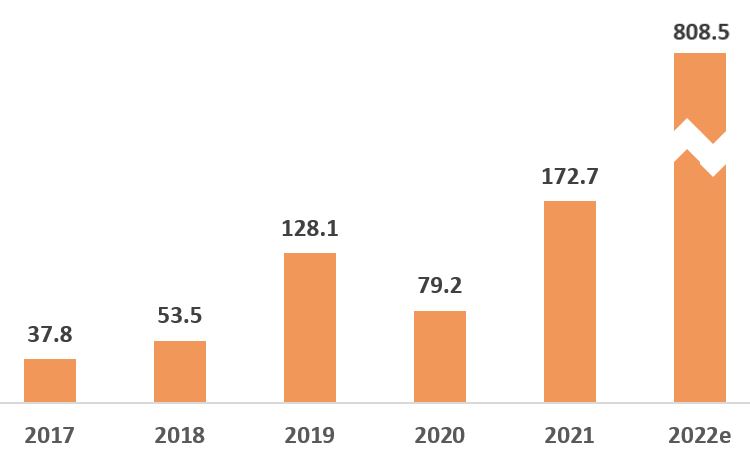

중국의 연료전지 산업은 아직 상업화의 초기단계에 있으며, 따라서 연료전지차의 생산단가는 여전히 내연차에 비해 높게 형성되고 있다. 그럼에도 불구, 정부의 산업육성책에 따라 연료전지 산업 및 시장규모는 빠르게 확대되고 있다. 중국의 연료전지 시스템 설치용량은 2017년 37.8MW에서 2021년 172.7MW까지 증가, 연평균성장률 46.2%로 고속성장을 해왔다. 비록 2020년에는 코로나19의 영향으로 정부의 지원정책 추진 및 산업발전이 더뎌지며 설치량도 대폭 감소했으나, 2021년 전년대비 118% 증가하며 반등하는데 성공했다. 더 나아가 정부의 전기차 구입보조금 지원 등 장려정책에 힘입어 2022년 전기차 수요가 크게 증가했고, 연료전지 시스템 설치량은 전년대비 3배 이상 증가하여 808.5MW에 달할 것으로 고공산업연구소는 전망했다.

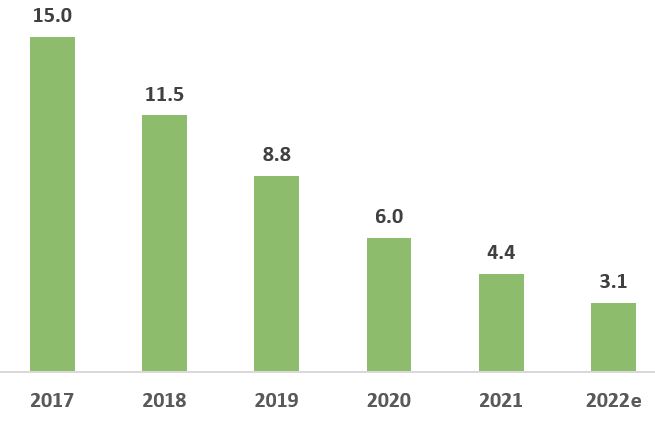

전기차 생산원가는 연료전지의 단가에 크게 영향을 받는다. 꾸준한 연구개발을 통해 연료전지의 단가는 2021년 4.4천 위안/KW까지 낮아졌고, 2022년에는 3.1천 위안/KW까지 더 낮아질 것으로 예상된다.

< 중국 연료전지 시스템 설치량 추이 >

( 단위 : MW)

[자료원 : 고공산업연구원 수소전력연구소(高工产研氢电研究所), 중상산업연구원]

< 연료전지 시스템 원가 추이 >

(단위 : 천 위안/KW)

[자료원 : 중국자동차공정학회(中国汽车工程学会), 중상산업연구원]

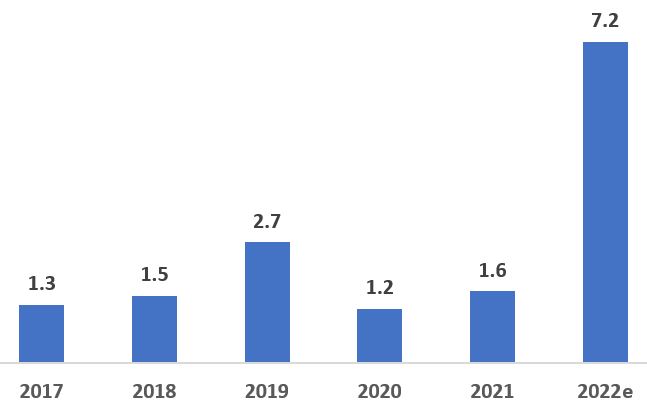

수소연료전지 기술의 발전 및 생산단가의 하락에 힘입어 수소연료전지차 수요도 점진적으로 증가하고 있는 것으로 나타났다. 중국자동차공업협회는 2020년 및 2021년 중국의 연료전지차 판매량은 각각 1,177대, 1,586대로 2019년(2,737대) 대비 부진했으나, 2022년에는 7,200대가 판매될 것으로 전망했다.

< 중국 연료전지 자동차 판매량 추이>

(단위 : 천 대)

[자료원 : 중국자동차공업협회, 중상산업연구원(中商产业研究院)]

경쟁동향

현재 연료전지 기술분야에서 가장 선두국가는 일본으로, 특허신청 건수는 글로벌 총 신청건수의 30.9%를 차지하고 있다. 2위는 중국으로 글로벌 신청건수의 22.6%를 차지하고 있고, 미국과 한국이 그 뒤를 잇고 있는 것으로 나타났다.

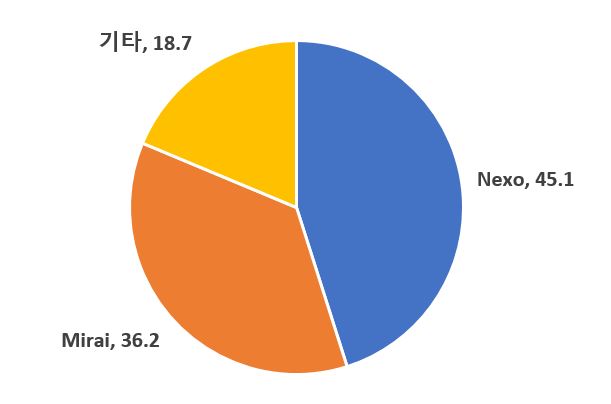

그러나 연료전지차 시장의 경쟁국면을 살펴보면, 현대의 넥쏘와 도요타의 Mirai가 시장을 과점하고 있는 것으로 나타났다. 2021년까지 넥쏘의 생산량은 22,337대, Mirai의 생산량은 17,933대로 글로벌 시장점유율의 81.3%를 차지했다. 중국의 주요 생산기업으로는 상치다퉁(上汽大通), 위퉁버스(宇通客车), 페이츠자동차(飞驰汽车), 선룽버스(申龙客车) 등이 있으나, 아직 시장점유율은 높지 않다.

< 2021년 글로벌 수소연료전지차 주요 브랜드 점유율 >

[자료원 : 화징산업연구원(华经产业研究院)]

SNE Research가 발표한 글로벌 전기차 배터리 설치량을 살펴보면, 2022년 1~8월 287.6GWh로 전년 동기대비 78.7% 증가했다. 그 중 중국의 CATL(宁德时代)의 설치량은 전년 동기대비 114% 증가한100GWh을 돌파하며 1위를 차지했고, 이는 2~4위의 수치를 합친 것보다 많은 양이다. 이 외에도 BYD, Calb-Tech(中创新航), Gotion(国轩高科), Sunwoda(欣旺达), SVOLT(蜂巢能源) 등 기업까지 총 6개의 중국기업이 10대 리스트에 이름을 올렸다. 한국기업으로는 LG 에너지솔루션이 39.4GWh의 설치량으로 2위를 기록했고, SK On과 삼성 SDI도 명단에 올랐다. 일본기업으로는 파나소닉이 24.0GWh의 설치량으로 4위에 오른 것으로 나타났다.

< 글로벌 전기차 동력전지 설치량 10대 기업 >

(단위 : GWh)

연번

기업명

2022.1~8

2021.1~8

전년대비

증감률

설치량

점유율

설치량

점유율

1

CATL

(宁德时代)

102.2

35.5%

47.6

29.6%

114.7%

2

LG엔솔

39.4

13.7%

35.8

22.3%

10.0%

3

BYD

36.5

12.7%

12.5

7.8%

192.3%

4

파나소닉

24.0

8.3%

22.8

14.1%

5.3%

5

SK On

18.4

6.4%

9.2

5.7%

99.2%

6

삼성SDI

14.2

4.9%

8.9

5.5%

59.7%

7

Calb-Tech

(中创新航)

11.6

4.0%

4.8

3.0%

141.2%

8

Gotion

(国轩高科)

8.4

2.9%

3.3

2.1%

153.6%

9

Sunwoda

(欣旺达)

4.9

1.7%

0.7

0.4%

587.5%

10

SVolt

(蜂巢能源)

3.9

1.3%

1.5

0.9%

155.5%

기타 기업

24.3

8.4%

13.9

8.6%

75.4%

총 계

287.6

100.0%

160.9

100.0%

78.7%

[자료원 : SNE Research, Gasgoo(盖世汽车网)]

수입동향

중국의 연료전지 수입은 2018년 이후 감소세를 기록했으나, 전기차 산업의 급성장에 따라 2021년 20% 이상 수입이 증가했고, 2022년에도 증가세를 이어가고 있다. 2021년까지 최대 수입대상국은 일본으로, 2018년의 경우 일본수입 의존도가 72%에 달할 정도로 일본 비중이 높았다. 그러나 2020년 대(對) 일본수입이 38% 이상 급감했고, 2022년에도 30% 이상 감소하는 등 일본의존도가 큰 폭으로 낮아졌다. 일본 의존도가 낮아진 만큼, 독일, 오스트리아, 베트남, 폴란드 등 여타국가로부터의 수입이 급증한 것으로 나타났다.

한편 한국은 2위 수입대상국이었으나 대(對) 한국수입이 매년 증가세를 보였고, 2022년에는 전년대비 약 38% 증가하며 일본을 제치고 1위에 올랐다. 아울러 대(對) 한국 수입비중도 2018년 17.5%에서 2022년 8월 29.1%까지 높아졌다.

< 축전지 기타 부분품(HS코드 : 850790) 수입동향>

(단위 : 천 달러, %)

연번

국가/지역

2018

2019

2020

2021

2022 1~8

금액

증감률

1

한국

89,057

89,102

106,858

120,251

104,951

37.9

2

일본

367,210

284,817

176,539

194,873

90,138

△30.7

3

독일

17,358

30,532

35,290

86,563

71,796

42.8

4

슬로바키아

1,140

8,098

16,152

31,803

22,417

18.2

5

오스트리아

18

160

2,492

15,607

15,729

76.3

6

베트남

459

1,075

5,682

12,071

13,845

89.2

7

프랑스

1,315

1,972

9,091

13,318

8,660

△4.4

8

미국

2,856

4,669

23,521

14,003

5,357

△52.5

9

폴란드

26

50

826

5,291

4,237

48.9

10

체코

236

1,027

3,525

4,854

2,951

△9.6

총 계

508,253

490,266

457,325

549,634

360,388

3.1

[자료원 : 한국무역협회]

인증제도 및 유통구조

축전지 부품은 중국 수출시 별도의 인증이 필요하지 않다. 그러나 축전지는 위험품으로 분류될 수 있으며, 위험품으로 분류될 경우 수출시 라벨이나 운송상 제한이 있을 수 있다. 위험품으로 분류될 경우, 위험물품 취급 기준에 따라 신고해야 운송 및 통관이 가능하며, 화학품안전설명서(Material Safety Data Sheet)와 감정서 등 다수의 서류를 제출해야 한다.

* 배터리 수입통관시 제출서류 : 상업송장, 팩킹리스트, MSDS, 계약서, 상품검역의뢰서, 통관의뢰서, 신고서, 검수확인서, 억제제·안정제 무첨가 확인서, 위험화학품 수입 경영기업 부합 확인서 등

연료전지 산업체인 중 업스트림은 연료전지 시스템 부품 및 기타 보조설비 생산제조기업, 미들스트림은 시스템집성 및 제조, 다운스트림은 연료전지 완성차 생산 등 구조로 구성된다. 아울러 연료전지 시스템 및 부품은 최종재가 아닌 만큼, 완성차 제조기업에게 납품되고 있다.

관련 정책

정부는 연료전지차 산업의 발전을 위한 지원책을 꾸준히 시행하고 있으며, 일부 지방정부도 자체적인 발전정책을 꾸준히 발표하고 있다. 국무원은 “차세대 중국 에너지발전 백서(国务院关于新时代中国能源发展的白皮书)”를 발표했고, 베이징은 “수소에너지산업발전 실시방안(北京市氢能产业发展实施方案(2021-2025年))”을, 장쑤성은 “수소연료전지차 산업발전(江苏省氢燃料电池汽车产业发展)” 등 문서를 발표하며 산업발전을 장려하기도 했다.

< 규획·목표 관련정책 >

연도

정책명

주요내용

2001

863계획 : 전기차 중대전문 프로젝트

863计划-电动汽车重大专项

연료전지차, 순전기차, 하이브리드차를 삼종삼횡(三纵三横) 전략으로 포함

* 삼종삼횡 : 삼종은 연료전지차, 순전기차, 하이브리드차 등 완성차 기술, 삼횡은 통합시스템, 구동엔진, 동력전지 등 핵심기술 지칭

2015

중국제조 2025

中国制造2025

연료전지차의 3단계 발전전략 포함

2016

전략적 신흥산업 중점산업과 서비스지도 목록

战略性新兴产业重点产品和服务指导目录

연료전지 시스템 및 핵심부품, 완성차, 충전소 및 수소저장설비 등 목록에 포함

2016

중국 수소에너지 산업 기초인프라 발전청서

中国氢能产业基础设施发展蓝皮书

·최초로 암모니아 에너지 산업의 발전로드맵을 포함

·2020년까지 수소충전소 100대, 연료전지차는 1만대, 수소궤도교통차량은 50대가 목표

·2030년까지 수소충전소 천대, 연료전지차 보유량 200만대가 목표

·2050년까지 수소충전소 네트워크 구축완료 및 연료전지차 보유량 1천만대 달성 목표

< 기술지도 관련정책 >

연도

정책명

주요내용

2014

13.5 전기차 규획

“十三五”"电动汽车规划

향후 몇년내 분리판 박막표면 변성기술, 차량용 연료전지 내구성기술 개발로 수소충전소 건설 및 연료전지차 시범운행 등 프로젝트 추진

2016

에너지기술혁명혁신 행동계획(2016~2030)

能源技术革命创新行动计划

(2016-2030)

·고효율 암모니아 가스 제조·순화·저장운송 및 수소충전소 등 핵심기술과 저원가·긴수명의 전기화학촉매기술, 전해질막 중합체 기술, 시스템 집적기술 등 확보

·핵심소재 및 부품, 집적시스템 및 통제 등 핵심기술을 개발

·수소에너지 및 연료전지기술이 엔진전원, 이동전원, 충전소 등 분야 시범운영 추진

< 세수감면 관련정책 >

연도

정책명

주요내용

2011

중국 차량선박세법

中华人民共和国车船税法

연료전지차 차량선박세 면제

2014

신에너지차 차량구입세 면제에 관한 공고

关于免征新能源汽车车辆购置税的公告

2014년 9월 1일부터 2017년 12월 31일까지 구입한 신에너지차에 대해 차량구입세 면제

< 재정보고 관련정책 >

연도

정책명

주요내용

2009

에너지절감 및 신에너지차 시범보급 위한 재정보조금 관리 잠행방법

节能与新能源汽车示范推广财政补助资金管理暂行办法

제로배출 순전기 및 연료전지차에 대해 6만~60만 위안의 재정보조금 차등지급

2014

신에너지차 충전시설 건축 장려 관한 통지

关于新能源汽车充电设施建设奖励的通知

국가기술표준에 부합하고, 1일 수소에너지 충전 200kg 이상의 연료전지차 수소충전소 신축시 충전소 1개당 400만 위안 인센티브 지급

2015

2016~2020년 신에너지차 확대보급 위한 재정지원정책에 관한 통지

关于2016-2020年新能源汽车推广应用财政支持政策的通知

2016~2020년 연료전지 승용차 보조금은 20만 위안, 연료전지 상용차 보조금은 30~50만 위안 수준으로 회복

2018

신에너지차 확대보급을 위한 재정보조정책 조정개선 관한 통지

关于调整完善新能源汽车推广应用财政补贴政策的通知

연료전지 보조금정책에 변화를 주지않고 동일하게 추진

* 재정부, 과기부, 공업및정보화부, 발개위 등 연합발표

전망

중상산업연구원은 2023년 이후 중국의 수소연료전지 시장규모는 230억 위안 수준까지 확대될 것으로 전망했다. 다만 중국은 수소연료전지 제조에 있어 아직 핵심기술, 특히 양자 교환막 생산기술을 확보하지 못해 거의 대부분 수입에 의존하고 있고, 핵심소재인 멤브레인 전극, 분리판, 수소 순환펌프 등 기술력 역시 부족한 것으로 평가되고 있다.

그러나 중국 정부는 14.5 규획을 통해 수소연료전지의 발전계획을 명문화했고, 지방정부도 중앙정부에서 내려온 탄소배출 저감목표 달성을 위해 수소산업 발전을 적극적으로 추진하고 있다. 특히 광둥성은 제조업이 발달하고 에너지 소비규모가 큰 지역인데다, 전기차 산업이 중국내 가장 발달하여 수소연료전지 산업발전의 기회가 많을 것으로 평가되고 있어 우리 기업이 주목하고 관심을 가질 필요가 있다.

한편 한국의 현대자동차는 2021년 1월 광둥성과 투자협약을 체결하여 광저우의 개발구에 연료전지 시스템 생산기지인 HTWO 광저우 공장을 설립했다. 2021년 9월 광저우에서 개최됐던 수소경제 협력세미나에서 현대자동차 관계자는 광둥성은 수소산업 인프라가 발전했고 산업체인이 잘 구축되어 있기 때문에 해외 첫 HTWO 설립지로 광저우를 선택했다고 밝힌바 있다. 아울러 광저우를 중심으로 수소연료전지 생산을 위한 산업체인을 발전시키고, 기업들과 협력을 확대해나가는 것이 중요하다고 강조했다. 해당 공장은 2022년 말 생산을 개시할 예정이며, 연 생산목표량은 6,500기에 달한다.

자료원 : tradenavi, 중국자동차공업협회(中汽协), 중상산업연구원(中商产业研究院), 고공산업연구원 수소전력연구소(高工产研氢电研究所), 중국자동차공정학회(中国汽车工程学会), 화징산업연구원(华经产业研究院), SNE Research, Gasgoo(盖世汽车网), 중국질량인증센터(中国质量认证中心), KOTRA 광저우무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 연료전지 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 수소연료전지차 시장동향 및 전망

중국 2023-03-24

-

2

노인을 위한 메타버스, 시니어 메타버스가 온다

미국 2022-11-02

-

3

중국 대외경제정책의 新 시그널

중국 2022-11-02

-

4

중국 치즈 시장동향

중국 2022-11-01

-

5

빠르게 성장 중인 中 후베이성 신에너지 자동차 산업

중국 2022-11-03

-

6

스리랑카 에너지 저장장치 시장현황

스리랑카 2022-11-02

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글