-

달라진 중국 화장품 시장, 한국 화장품의 경쟁 상대는

- 트렌드

- 중국

- 상하이무역관

- 2022-10-17

- 출처 : KOTRA

-

중국 화장품 시장은 소득 증가, 소비 업그레이드 추세와 함께 지속 성장이 기대되는 시장

중국 소비자 세대 교체 후 한국·일본·프랑스 브랜드 경쟁 치열, 애국 소비 영향도

코로나19 계기 이후 전자상거래 사이트에 집중된 온라인 채널의 중요성 확대

시장 동향

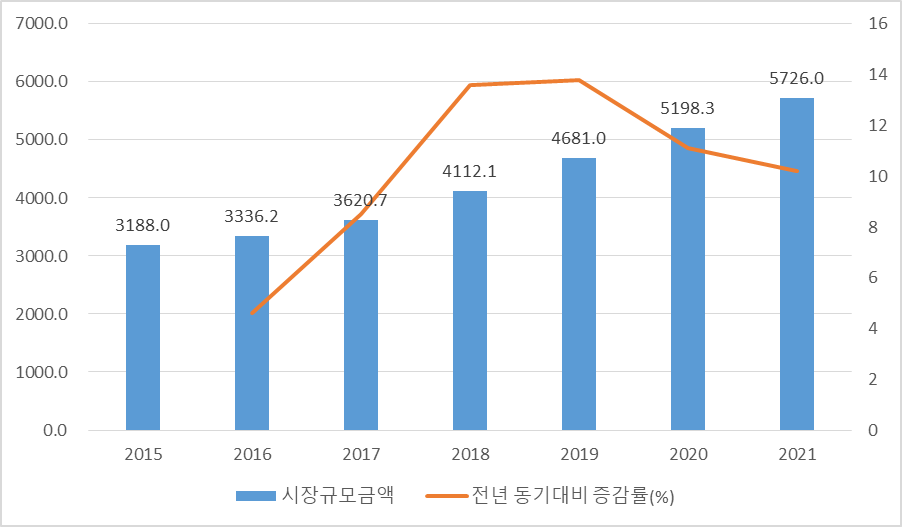

(시장 규모) 최근 중국의 경제 발전과 생활 수준 제고에 따라 중국에서 화장품은 없어서는 안될 필수품이 됐다. 2015-2021년 중국 화장품 시장의 연평균 복합성장률(CAGR)은 전 세계 2.7%, 미국 2.0%, 일본 2.8% 대비 4배 이상인 10.3%이며 시장 규모 역시 3188억 위안에서 5726억 위안으로 확대됐다. 이는 전 세계에서 미국 다음으로 큰 수준이다.

<2015~2021년 중국 화장품 시장 규모>

(단위: 억 위안)

[자료: Euromonitor]

최근 중국 전자상거래 활성화와 함께 개인 화장품 소비가 급속도로 확대되면서 2021년 중국 화장품 소매 총액은 전년 동기 대비 18.4% 증가한 4026억 위안에 달했다.

<2014~2021년 중국 화장품 소매액 및 증감률>

(단위: 억 위안)

[자료: 국가통계국,智研咨询]

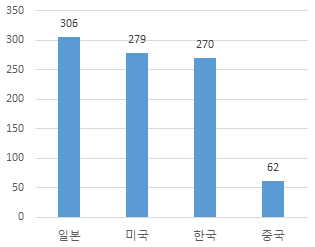

중국 화장품 1인당 평균 소비액은 화장품 업계가 고속 발전기에 진입하는 중요한 지표다. 2021년 중국의 1인당 평균 화장품 소비액은 62달러로 일본 306달러, 미국 279 달러, 한국 270달러 대비 낮은 수준으로 향후 지속적인 상승 가능성이 있다.

<2021년 일본, 미국, 한국 화장품 인당 소비금액>

(단위: 달러)

[자료: 未来智库]

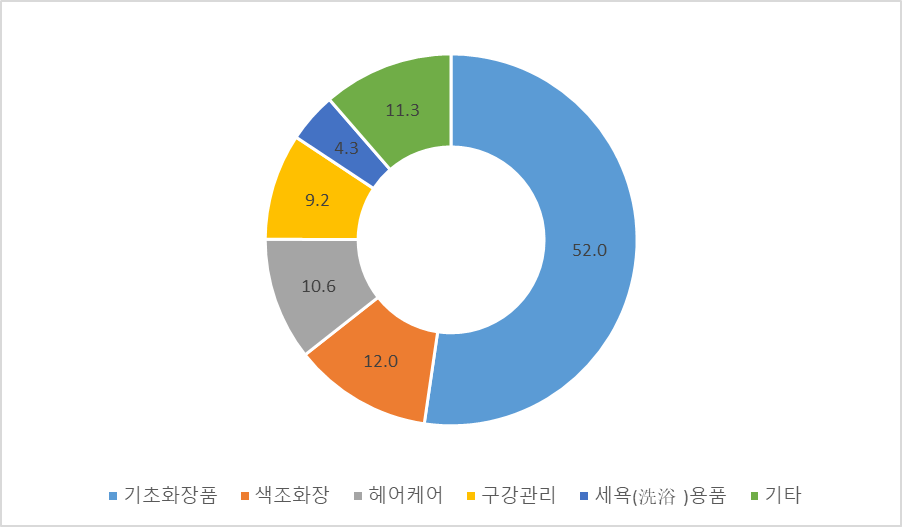

(분야별 시장) 기초화장품, 색조 화장품이 중국 화장품 시장에서 가장 큰 분야로 2021년에 각각 52.66%, 12%의 점유율을 차지했다.

<2021년 중국 화장품시장 품목별 점유율>

(단위: %)

[자료: 观研天下]

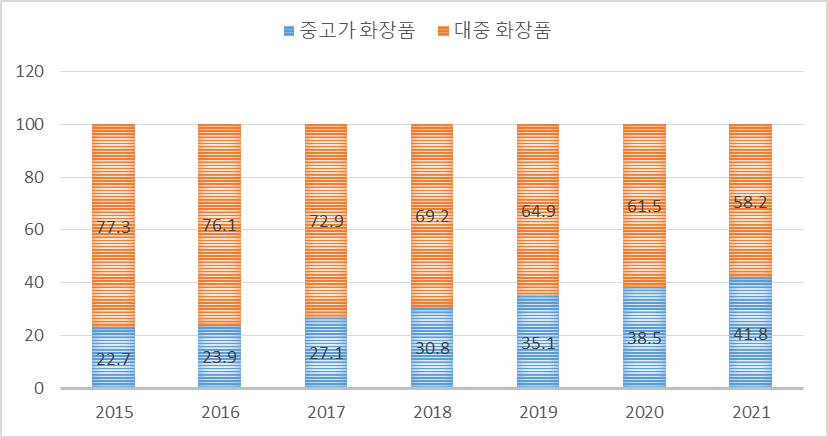

중국은 여전히 대중적인 중저가 화장품이 주류이지만 중국 화장품 시장에서 소비 업그레이드가 대두됨에 따라 중고가 제품 소비가 최근 5년간 전년 동기 대비 20% 이상 증가하며 시장 점유율이 2015년 22.7%에서 2021년 41.8%로 확대됐다.

<2015-2021년 가격대별 중국 화장품 시장 점유율>

(단위: %)

[자료: 观研天下]

(주요 소비층) 중국 화장품 주 소비자군은 90년대생, 95년대생, 00년대생인 19-35세 여성으로 세대 교체가 이루어졌다.

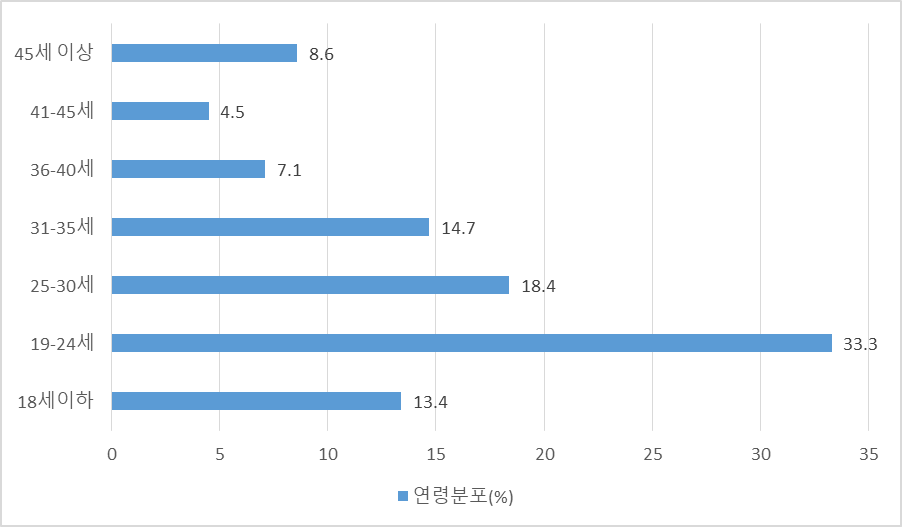

<2020년 중국 화장품 소비자 연령층 분포>

(단위: %)

[자료: 观研天下]

해당 소비층은 70, 80년대생보다 외모에 대한 관심, 뷰티 소비 의향, 소비 능력을 갖추고 있으며 해외 유명 브랜드를 맹목적으로 선호하지 않는다. 보통 인터넷 기반 성분·가성비 비교, 전문가, KOL 및 지인 평가 및 추천을 고려해 구매결정을 하기 때문에 입소문이 난 중국 브랜드에 대해 오픈 마인드이다.

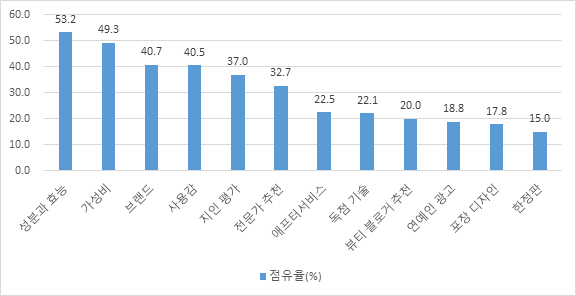

<2020년 중국 화장품 소비자 구매 시 관심 요소 >

(단위: %)

[자료: iiMedia Research]

이들은 문화적, 민족적 자신감이 강하고 애국소비(궈차오풍, 国潮风)에 열광한다. 2022년 조사에 따르면 응답자의 약 50%가 궈차오(国潮) 화장품을 적극 지지, 약 30%가 관심있지만 관망 단계에 있다고 답했다. iiMedia 컨설팅 분석가는 최근 몇 년 동안 많은 브랜드가 애국소비로 많은 소비자를 공략했지만 향후 애국소비도 디자인과 품질에 대한 검증을 받을 것이라고 언급했다.

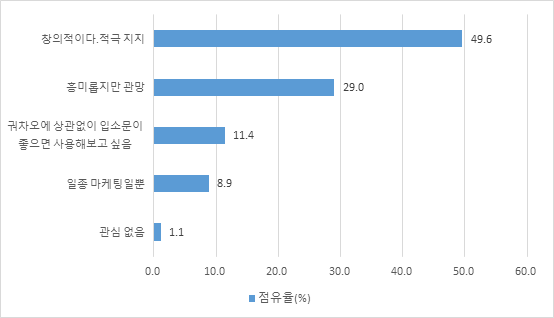

<2022년 중국 애국소비 화장품에 대한 소비자 조사 >

[자료: iiMedia Research]

수입 화장품 시장 동향

2016년부터 3년 연속 중국 화장품 수입시장을 선도했던 한국은 2019년에 일본과 프랑스에 이어 3위에 기록했다. 2015년 이전 프랑스는 중국 수입화장품 시장 점유율이 가장 높았고 이후 3년 동안 한국 화장품이 중저가 시장을 주력해 1위를 차지했다. 2019년 이후 중국의 중고가 화장품 시장이 확대되면서 다시 순위가 바뀌었다. 일본은 고가 중심의 일본 화장품을 중저가로 확대하며 한국이 주로 진출한 중국 중저가 화장품 시장에 진입했다.

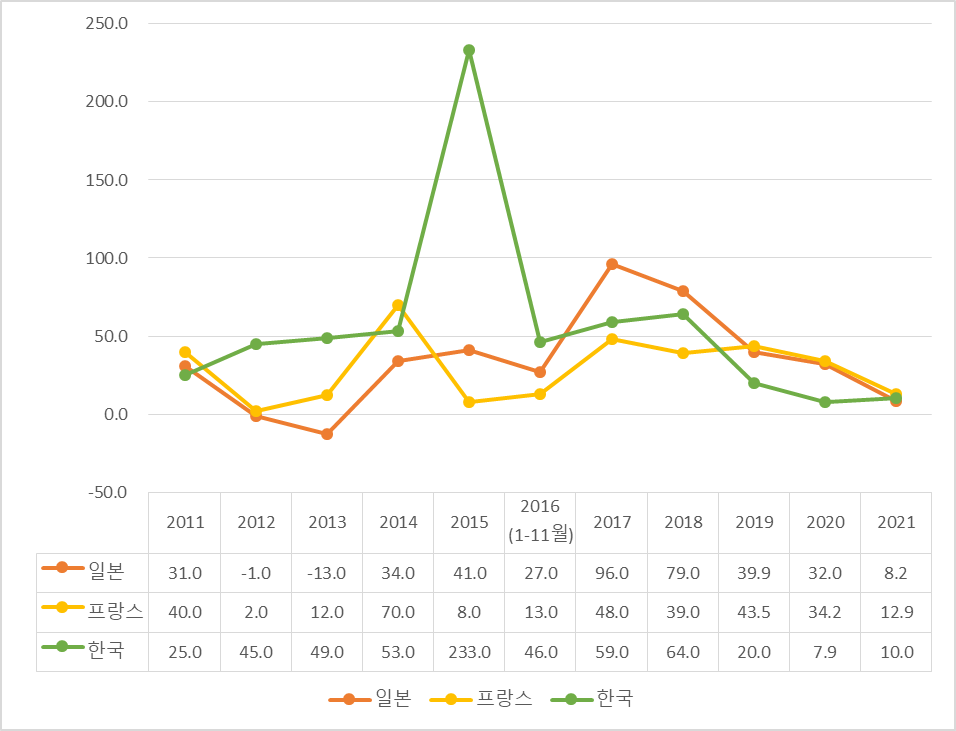

<2011-2021년 중국의 수입 화장품 국가별 수입액 추이>

(단위: 억 위안)

연도

일본

프랑스

한국

2011

26.6.0

35.0

5.0

2012

26.0

35.6

7.0

2013

22.0

38.0

10.0

2014

29.0

64.0

15.0

2015

41.0

69.0

50.0

2016.1~11.

52.0

78.0

73.0

2017

102.0

115.5

115.7

2018

183.0

161.0

190.0

2019

256.0

231.0

228.0

2020

338.0

310.0

246.0

2021

365.6

350.0

270.7

주: 빨간 부분은 수입액 1위 데이터

[자료: 중국 해관]

지난 10년(2009~2018년)은 한국 화장품의 황금시대였다. 중국의 한국 화장품 수입액이 60배 이상(6233%) 증가하며 중국 전체 화장품 수입 증가율 926%, 일본 907%, 프랑스 747%를 훨씬 웃돌았다. 최근 3년(2019-2021년) 동안 한국 화장품 수입액 증가율은 20% 수준이다.

<2011~2021년 중국의 수입 화장품 국가별 증감률 추이>

(단위: %)

[자료: 중국 해관]

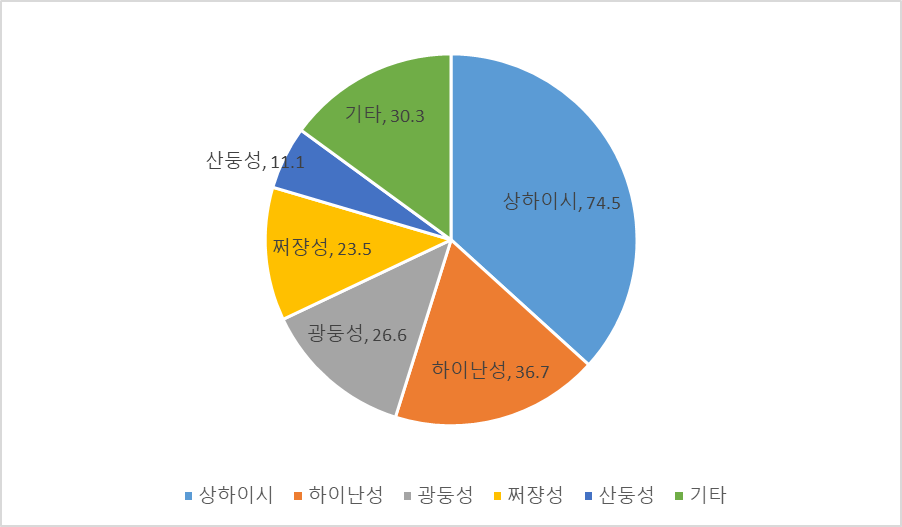

2021년 중국 화장품 주요 수입 성시(省市)는 인구가 많고 경제가 발달한 지역에 집중돼 있다. 수입액은 상하이시 74억5000만 달러, 하이난성 36억7400만 달러, 광둥성 26억6300만 달러, 저장성 23억5200만 달러 순이다.<2021년 중국의 화장품 수입 주요 성시>

(단위: 억 달러)

[자료: 중국 해관]

수출입 동향

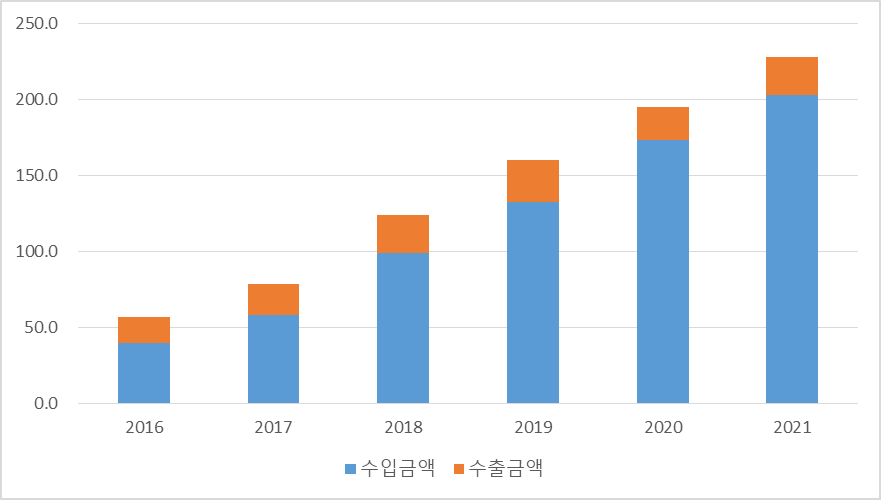

중국은 주로 고가 화장품을 수입하고 중저가 제품을 수출하는 구조로 수입액이 수출액을 상회한다 2021년 화장품 수입액은 202억9000만 달러, 수출액 25억 달러로 무역 적자가 큰 편이다.

<2016~2021년 중국 화장품 수출입 규모>

(단위: 억 달러)

[자료: 중국 해관]

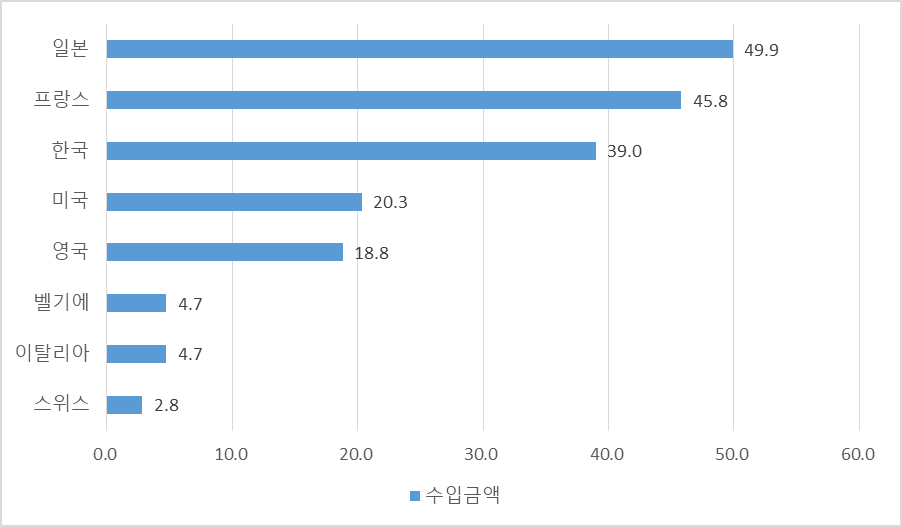

2021년 일본이 중국 화장품 수입액의 24.6%(49억9000만 달러) 비중을 점하며 중국 화장품 수입 1위를 차지했으며 그 다음으로 프랑스, 한국, 미국, 영국이 각각 22.58%, 19.22%, 10.02%, 9.28% 순이다. 한국은 중국 화장품 수입시장 3위로 중국이 한국 화장품 수입 총액은 4위 미국의 거의 2배이다.<2021년 중국의 화장품 수입 주요 국가>

(단위: 억 달러)

[자료: 중국 해관]

정책동향

2022년 1월 7일, 국가식품약품감독관리국은 2022년 7월 1일부터 시행될 '화장품 생산 품질 관리 규정'을 발표했다. 규정에는 화장품 제조업체가 품질 및 안전 책임자 지정, 자체 검사 시스템·샘플 보관 시스템·기록 관리 시스템 구축 및 구현, 화장품의 원료조달·생산·검사·저장·판매·회수 등 전 과정 통제 및 추적을 요구하고 있다. 또한 화장품 현장 생산 환경에 대한 요구를 제시하고 각종 하드웨어 지표를 명확히 했다. 새로운 규정 하에 단기간 내에 요구에 도달하기 어려운 중소 대리기업은 청산을 가속화될 것이고 시장 집중도가 높아질 것이다. 홍타 증권의 분석에 따르면 새로운 규정의 시행으로 화장품 산업의 진입 문턱이 높아지면 주요 위탁 생산(代工) 업체들이 수혜를 받을 것으로 전망한다.

산업사슬

중국 화장품 업계의 산업 사슬은 주로 원자재, 브랜드 기업, 판매 채널 세 가지로 구분하는데 이중 브랜드 기업이 주도적인 역할을 한다. 업스트림인 원료 기업·생산 기업은 기술 연구 개발, 검사 테스트 역량, 첨단 공정 역량이 경쟁력의 중요 요소이다. 미들스트림인 브랜드 기업의 브랜드 가치는 화장품 업계의 핵심이며, 원료 및 생산 공정 외 제품 포장과 브랜드 마케팅 및 홍보 역량이 제품 프리미엄을 결정짓는 요소로 화장품 산업 사슬에서 주도적인 발언권과 가격 결정권을 가지고 있다. 다운스트림(下游)인 판매 채널은 일반적인 온라인 판매 외 온라인 직영점, 온라인 플랫폼 플래그십 스토어, 인플루언서 판매 등 새로운 방식이 지속적으로 등장하고 있다. 업스트림인 생산 단계는 브랜드 업체의 자율 생산과 위탁 가공(代工) 생산 두 가지 방식이 있다. 브랜드에 따라 성분 비율 보호, 품질관리, 규모 효과 등을 위해 자체 생산을 위주로 하고 일부 위탁 가공을 하는 등 위탁 생산 수요는 주로 비핵심 제품에 집중된다. 화장품 위탁 가공 글로벌 3대 기업은 한국 Cosmax, Kolmar, 이탈리아 Intercos Group이다.

기업명

업무 방식

위탁 생산 품목(代工)

고객사

Intercos Group

ODM 메인

OEM 서브

색조 화장품, 기초 화장품, 마스크 팩

디올, 에스티로더, 샤넬, 바이췌링(百雀羚), 마오거핑(毛戈平)등

Korea Kolmar

ODM 메인

OEM 서브

색조 화장품, 기초 화장품, 마스크 팩, 세면/위생제품, 남성 제품, 에센스

세포라, 아모레퍼시픽, LG생활, 시세이도 등

Cosmax

ODM 메인

OEM 서브

색조 화장품, 기초 화장품, 마스크 팩, 세면/위생제품, 남성 제품

디올, 에스티로더, 시세이도, Perfect Diary, 바이췌링(百雀羚)

NBC

ODM 메인

OEM 서브

기초 화장품, 마스크 팩

Perfect Diary화시즈(华西子), watsons, 위이쟈후이(御家汇) 등

JAHEN HOUSEHOLDDD

嘉亨家化

OEM메인

ODM서브

화장품, 플라스틱 포장용기, 홈케어 제품

Johnson & Johnson, ReckittBenckiser, 위메이징(郁美净), 베이타이니(贝泰妮), 바이췌링(百雀羚) 등

경쟁동향

(일본) 코로나19 이후 일본 뷰티계는 중국 고가 브랜드 시장 진출을 확대하고 있다. 시세이도는 새로운 비즈니스 라인으로 기존 10개의 케어 브랜드가 아닌 '프리미엄 스킨 뷰티’로 확정하고 BAUM, THE GINZA, EFFCTIM 등 고가 브랜드를 중국에 도입했다. 이에 따라 시세이도의 2022년 1분기 중국 시장 매출이 46.8% 증가했으며 고가 브랜드는 전년 동기 대비 70% 이상 성장했다. 또한 중국 진출 확대를 위해 2019년 중국사업혁신투자실을 설립했으며 2020년 3월 시세이도의 세 번째 연구개발센터가 상하이에 정착했다. KAO그룹은 2018년부터 중국 시장을 중점 발전지역으로 지정 및 중국 시장 전략 고급화를 확정하고 2020년 'SENSAI' 진출, 2022년 프리미엄 스킨케어 브랜드 'KANEBO' 진출 검토 중이다. KAO그룹은 ‘KAO의 세계 전략은 실질적으로 중국 전략’이라며 2030년 해외시장 매출 1조 엔(약 590억 위안) 달성을 목표로 제시했다.

(프랑스) 2018년 중국은 프랑스 7위의 뷰티 수출국에 불과했지만 2019년에는 프랑스 4위의 뷰티 수출국이 됐으며, 2020년에는 중국이 1위로 뛰어올랐다. 2020년 코로나19로 L'OREAL 연매출은 전년 대비 4.1% 감소했지만 중국 시장은 27% 역성장했고 파리 L'OREAL, 랑콤, YSL, 슈리코, 카시, 키엘, 헬레나 등 7대 브랜드의 글로벌 1위 시장도 모두 중국이다. 프랑스 미용기업연합회는 2021년부터 중국이 프랑스에서 수입한 일반 화장품에 대한 동물실험을 중단할 것이라고 발표했다. 얼마 전 L'OREAL 정화빌딩 신단지가 상하이에 들어섰는데, 이는 L'OREAL 북아시아 본사가 상하이에 정식으로 정착했다는 것을 의미한다. L'OREAL이 중국 시장을 얼만큼 중요하게 생각하는지 한눈에 보인다.

(중국) 중국 화장품 시장에서 2020년 중국 브랜드의 시장 점유율은 46.3%에 달한다. 기초 화장품 시장은 해외 브랜드가 강세이며, 2020년 중국 기초 화장품 시장점유율 순위에서 해외 브랜드인L'OREAL, P&G, 에스티로더가 TOP 3를 차지했고 TOP 20에 바이췌링(百雀羚), 즈란탕(自然堂), 보라이야(珀莱雅) 등 중국 8개의 브랜드가 있다. 색조 화장품 시장은 2021년 중국 브랜드 화시쯔(花西子), 퍼펙트 다이어리가 각각 2위, 5위를 차지하며 했다. 이외 TOP 20에 진입한 중국 색조 브랜드는 카즈란(卡姿兰), CHIOTURE(稚优泉), ZEESEA(滋色), COLORKEY가 있다. 관련 시장 전문가 스밍량(狮明亮)은 지난 몇 년 동안 중국 화장품은 가성비 대체품, 온라인 주력 브랜드 등 단계를 거치며 급속히 발전했으며, 중국 브랜드의 성장은 젊은 세대의 민족적 자신감에서 비롯된다고 언급했다. 또한 "한·미·일 국가도 지난 100년 동안 경제 발전, 국산 브랜드 부상 과정에서 애국소비(궈차오, 国潮)가 부상한 사례가 있다'고 말했다.

유통구조

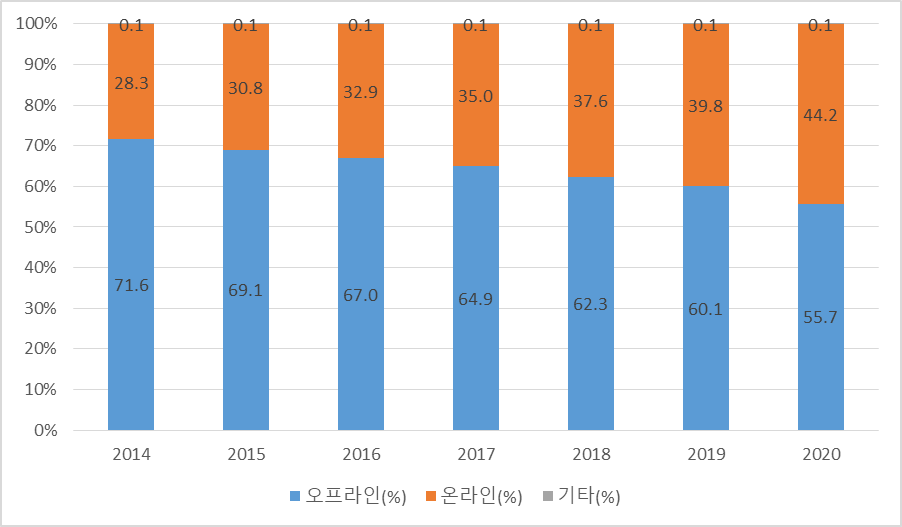

화장품 산업의 다운스트림인 유통 채널 구조를 보면 2011~2020년 중국 화장품의 오프라인 매출 비중은 지속 감소하고 온라인은 지속 증가하는 추세이다. 2020년 중국 온오프라인 화장품 매출 비중은 각각 55.7%와 44.2%로 두 채널 매출 비중 차이는 11.5%이다.

<2014~2020년 중국 화장품 판매채널 비중 추이>

(단위: %)

[자료: 前瞻产业研究院]

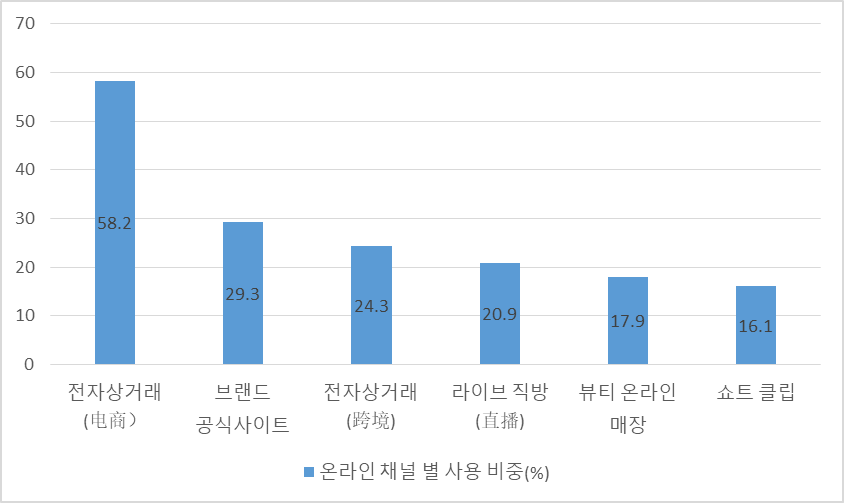

온라인 화장품 유통 시장을 세분화해 살펴보면, 전자상거래 사이트 58.2%, 브랜드 온라인몰 29.3%, 직구 온라인 플랫폼 24.3%, 라이브 방송 20.9% 순으로 타오바오, 징동과 같은 전자상거래 사이트에 집중되어 있다.

<2020년 중국 화장품 온라인 판매채널 비중 세분화>

(단위: %)

[자료: Euromonitor 前瞻产业研究院]

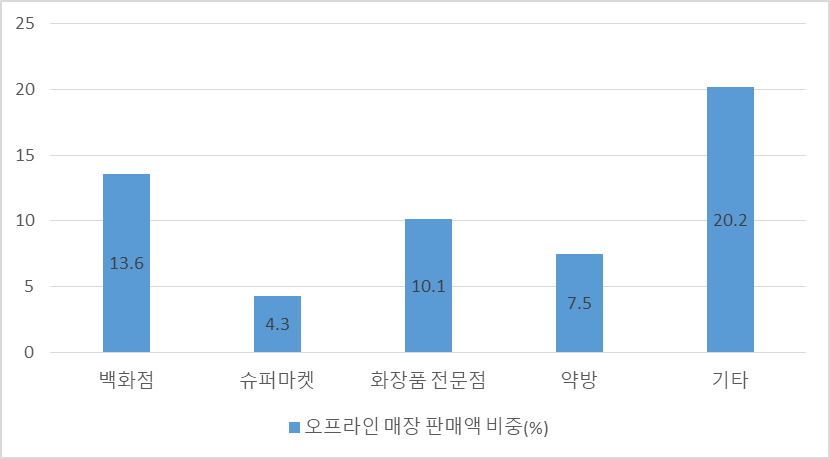

오프라인 화장품 유통시장을 세분화해 보면, 백화점13.6%, 마트4.3%, 화장품 전문점 10.1%, 드러그스토어 7.5% 등으로 다양한 경로를 통해 구매한다.

<2020년 오프라인 매장 판매액 비중>

(단위: %)

[자료: 前瞻产业研究院]

시사점

WEIBO HI-TECH 바이오그룹 회장 리허웨이는 중국 화장품의 온라인 마케팅 경쟁이 치열해 라이브방송, 숏클립 등 각 채널의ROI(투자 생산 비율)가 점점 낮아지고 있다며, 이를 타개하기 위해 제품 차별화, 업스트림의 연구 개발·원료가 중요하다고 언급했다. 또한 이제 중국 화장품 시장은 고성장의 시기가 지났지만 2022년은 색조 시장이 하락세를 보이고 기능성 기초 제품에 대한 관심이 확대되는 등 성장 잠재력이 큰 세분화된 시장에 주목해야 한다고 전했다. 또한 중국향료화장품협회 상무이사 리허웨이는 최근 강화된 중국의 화장품 생산품질 관리규범, '화장품 생산 및 운영 감독 관리 조치', '화장품 감독 관리 규정'(2020.6.) 등 화장품 기업의 준수 요구사항에 대한 정책이 집중적으로 도입되고 있다는 점에 주목했다.

한국 화장품의 중국 시장 진출 확대를 위해서는 이렇게 변화해가는 중국 시장 트렌드에 맞춰 기초 연구를 강화한 핵심제품을 개발하고 브랜드 정신을 담은 아이템을 기반으로 안정적인 소비자층을 확보해야 한다. 또한 현지 뷰티 인플루언서, 주요 플랫폼 광고 등 온라인 트렌드를 적극적으로 파악해 제품의 경쟁력을 전달하기 위한 노력도 필요하다.

자료: Euromonitor, 국가통계국,智研咨询, 未来智库, 观研天下, 华经产业研究院, iiMedia Research 등 KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (달라진 중국 화장품 시장, 한국 화장품의 경쟁 상대는 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

中 화장품 시장 변화 초읽기

중국 2023-09-07

-

2

2022 미국 화장품 산업 트렌드

미국 2022-03-04

-

3

중국 친환경 화장품 시장 트렌드

중국 2023-06-29

-

4

2021년 중국 화장품산업 정보

중국 2021-09-13

-

5

중국 화장품 시장에 진출하는 또 다른 방법-위탁생산 및 원료시장

중국 2023-06-01

-

6

중국 화장품 산업 시장 현황

중국 2023-10-19

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11