-

일본의 의류 시장 동향

- 상품DB

- 일본

- 도쿄무역관 진석순

- 2022-10-07

- 출처 : KOTRA

-

일본 의류시장은 버블 붕괴 이후 축소세 지속

코로나19 영향으로 온라인 의류 구입 수요 증가

고물가 및 엔저 영향으로 가성비 좋은 저가 의류 인기

상품 기본정보

ㅇ 상품명 및 HS Code

- HS Code 4203: 의류 및 의류 부속품(가죽 또는 컴포지션 레더로 만든 것에 한함)

- HS Code 4203.10: 의류

일본의 의류 시장 동향

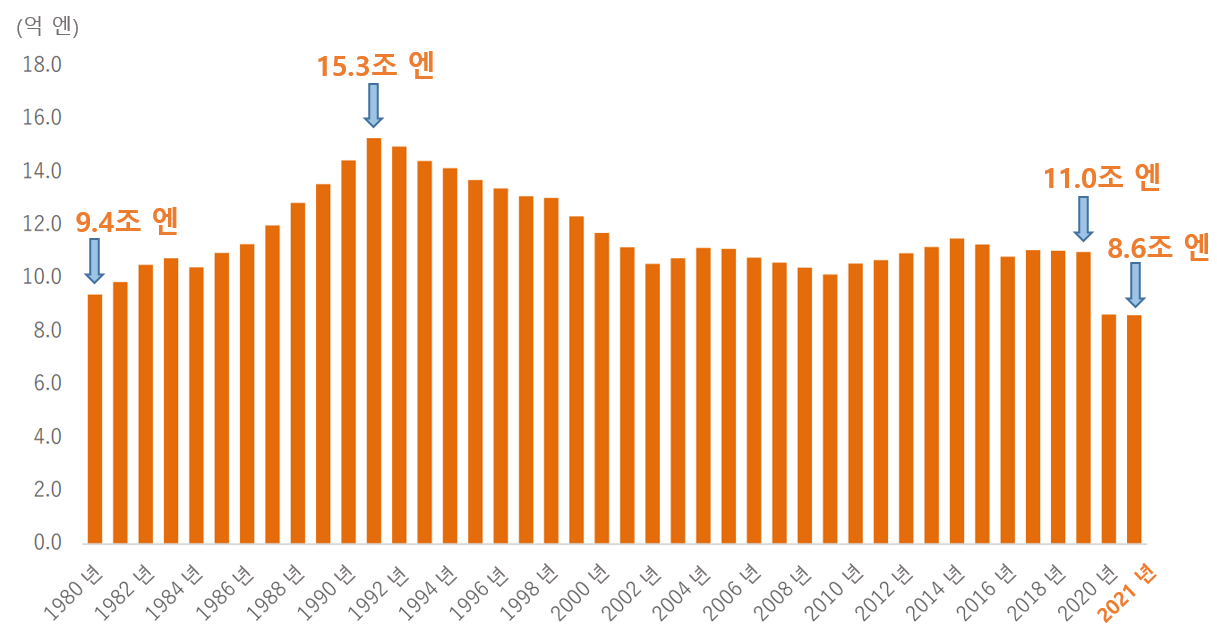

일본의 의류 시장*은 버블경제 붕괴 직전인 1990년대 초에 정점을 찍은 이후 감소일로를 걷고 있다. 일본 경제산업성이 조사한 ’2030년을 향한 섬유산업 전망’에 따르면, 일본의 의류 시장 규모는 1991년에 약 15조 3천억 엔을 기록한 이후 지속적으로 하락세를 보여왔으며 코로나19가 확산된 2021년에는 8조 엔까지 떨어져 산업 전체가 축소세를 띠었다.

*의류(apparel) 업계란, 의류품 일반에 관한 제조, 판매, 유통의 구조를 띠며, 신발, 가방, 잡화, 화장품 등을 포함한 패션 업계의 일부를 구성한다.

<일본의 의류 시장 규모 추이(1980~2021년)>

(단위: 조 엔)

[자료: 경제산업성, ’2030년을 향한 섬유산업 전망’ (2022.5월 공표)]

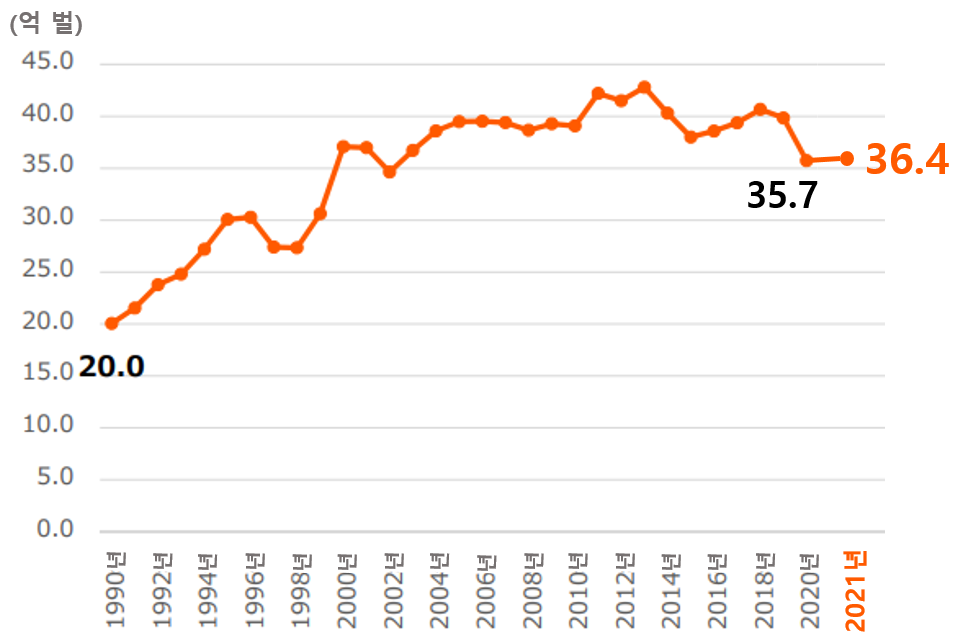

의류 시장은 축소세가 지속되고 있지만 일본 내 의류 공급량은 최근 증가 추세를 보이고 있다. 일본섬유수입조합에 따르면, 2021년 일본 국내 의류 공급량(일본 내 생산량+수입량-수출량)은 약 36억 4288만 벌로 전년 대비 2.0% 증가했다. 1990년에 20억 벌 규모였던 의류 공급량이 2021년에는 1.5배 이상으로 증가한 것이다. 의류 시장이 전반적으로 축소되고 있음에도 도리어 공급량은 늘어나고 있어 의류 업체들은 치열한 가격 경쟁 하에 놓이게 됐다.

<의류 공급량 추이(‘90~’22년 기준)>

(단위: 억 벌)

[자료: 일본섬유수입조합, ’일본 의류시장과 수입품 개황 2022’ (2022.6월 공표)]

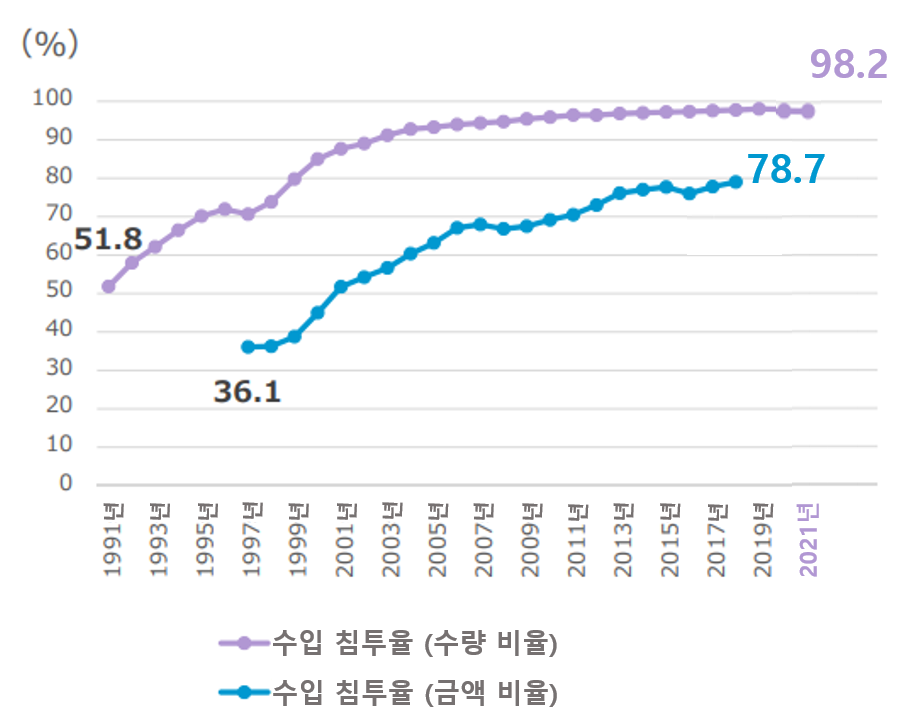

일본 내 의류 공급량에서 수입 의류가 차지하는 비중도 높아졌다. 1990년대 이후 일본의 의류업체들이 비용 절감을 위해 생산거점을 인건비가 저렴한 개발도상국으로 이전하면서 해외생산 제품이 증가한 결과, 일본 내 수입 의류품 침투율(수입량÷국내 공급량×100%)이 높아진 것이다. 일본 국내 의류 생산량은 매년 감소 경향을 보이는 반변 수입 의류 비중은 꾸준히 증가해 일본 의류시장 내 수입 침투율은 1991년에 51.8%였지만, 2021년은 98.2%까지 증가했다(수량 기준). 현재 일본에서 판매되는 상품들은 대부분 해외에서 생산되고 있는 셈이다.

<일본 내 수입의류 침투율(‘91~’21년 기준)>

(단위: %)

[자료: 일본섬유수입조합, ’일본 의류시장과 수입품 개황 2022’ (2022.6월 공표)]

수입 동향

2021년 일본의 의류 (HS Code 4203.10, 4203.10.100, 4203.10.200 포함) 전체 수입 규모는 약 81억 엔으로, 전년 대비 8.5% 증가했다. 주요 수입국은 이탈리아(33.08%)와 중국 (20.71%)으로 전체 53% 이상을 차지하는 높은 점유율을 나타내며, 그 뒤를 인도(8.19%), 프랑스(7.45%), 파키스탄이(5.61%)이 잇따른다.

코로나19 사태가 발생한 2019년 이후 외출자제와 재택근무 및 매장 휴업과 시간 단축 영업으로 인해 의류소비가 위축한 결과 수출 규모가 대폭 하락하였다가, 2021년부터 행동 규제 완화 및 시간 단축 영업이 해지되면서 회복세를 보이기 시작했다.

한국으로부터의 수입금액(2021년 기준)은 전년 대비 37.6% 증가한 1억 2891만 엔으로, 코로나19 감염 확대로 크게 감소했던 9370만 엔(2020년 기준)에서 회복세를 보였다.

<의류 제품 수입 동향(‘19~’21년 기준)>

(단위: 천 엔, %)

순위

(2021)

국가

수입액

비중

증감률

2019

2020

2021

2019

2020

2021

‘20/'19

‘21/'20

-

전체

10,501,763

7,481,274

8,119,511

100

100

100

-28.8

8.5

1

이탈리아

3,504,195

2,477,863

2,685,811

33.37

33.12

33.08

-29.3

8.4

2

중국

2,746,294

1,610,337

1,681,290

26.15

21.52

20.71

-41.4

4.4

3

인도

970,829

687,795

665,251

9.24

9.19

8.19

-29.2

-3.3

4

프랑스

641,563

546,649

605,011

6.11

7.31

7.45

-14.8

10.7

5

파키스탄

422,968

419,798

534,445

4.03

5.61

6.58

-0.7

27.3

6

미국

463,134

347,153

392,377

4.41

4.64

4.83

-25.0

13.0

7

베트남

313,259

338,671

380,254

2.98

4.53

4.68

8.1

12.3

8

영국

224,332

192,765

334,773

2.14

2.58

4.12

-14.1

51.1

9

튀르키예

284,245

221,579

195,868

2.71

2.96

2.41

-22.0

1.6

10

루마니아

85,240

164,339

152,834

0.81

2.20

1.88

92.8

-7.0

11

한국

28,1949

93,700

128,918

2.68

1.25

1.59

-66.8

37.6

[자료: 재무성 무역통계 참조해 KOTRA 도쿄무역관 작성]

경쟁 동향

의류 업계 매출액 순위 1위를 기록한 퍼스트 리테일링은 유니클로, GU 등을 전개하며 일본 의류 업계에서 오랫동안 정상을 차지해온 패스트패션*의 선두주자다. 합리적인 가격과 우수한 기능성으로 일본 소비자의 저가 지향 니즈를 만족시키고 있다.

*패스트패션(fast fashion)이란, 패스트푸드(fast food)가 빠르고 저렴하며 간편한 식사인 것처럼 패스트 패션은 유행의 최첨단을 재빨리 도입한 저렴한 가격에 적당한 품질의 패션을 말함.

업계 2위 기업인 시마무라는 전체 매출의 75.4%를 차지하는 ‘시마무라’(20대~60대 여성과 그 가족)를 필두로 ‘아베일’(10대~40대 여성과 그 가족), ‘버스데이’(유아와 아동), ‘샴블’(10대~60대 여성)의 브랜드를 전개하고 있다.

업계 3위인 아다스트리아는 ‘글로벌 워크(20~30대 남녀, 2~15세 아동)’, ‘니코앤(25~35세 남녀)’, ‘롤리스 팜(20~30대 여성)’ 등 30여개 브랜드를 전개하는 캐주얼 패션 전문점이다.

한편, 일본 의류업계는 코로나19로 인해 큰 타격을 입은 업계 중 하나다. 코로나 사태 장기화로 주요 의류 판매처인 백화점이나 대형마트, 쇼핑센터 등의 기존 매장 축소와 폐쇄가 잇따르며 수요 침체가 계속되고 있다. 일본의 리서치 기관 '업계동향서치'의 조사에 따르면, 2020년~2021년 일본 내 주요 의료 기업 60개사의 매출액 합계는 약 5조 2,751억 엔을 기록했다. 코로나19로 인한 외출 빈도 감소로 소비자의 의류 소비 수요가 감소한 것이 매출 감소의 주요인으로 분석된다. 업계 1위 퍼스트 리테일링의 2020년 매출액은 전년 대비 12.3% 감소했으며 아다스트리아(-17.3%), 월드(-23.7%), 온워드 HD(-29.8%) 등 주요 의류기업의 매출이 큰 폭으로 감소했다. 2020년은 주요 의류 기업 60곳 중 53곳이 감소했고, 36곳이 최종 적자를 기록했다. 일례로 업계 5위인 온워드 HD는 ‘20년과 ‘21년에 각각 일본 국내외에서 약 700 매장 씩 폐점시켜, 코로나 19이전에 약 3000개였던 매장수가 코로나 이후 거의 절반으로 줄었다.

<2020년~2021년 주요 의류 업체 매출 순위>

(단위: 억 엔, %)

순위

기업명

URL

‘20~‘21매출액

‘20~ ‘21점유율

매장 수

1

퍼스트 리테일링

FAST RETAILING

20,088(↓)

38.1

국내 2,312 / 해외 1,502

2

시마무라

SHIMAMURA

5,426(→)

10.3

2,162

3

아다스트리아

Adastria

1,838(↓)

3.5

국내 1,355 / 해외 73

4

월드

World

1,803(↓)

3.4

2,155

5

온워드 홀딩스

ONWARD HOLDINGS

1,743(↓)

3.3

N/A

6

아오야마 상사

AOYAMA TRADING

1,614(↓)

3.1

국내 768 /

해외 22

7

니시마츠야 체인

NISHIMATSUYA CHAIN

1,594(↑)

3.0

국내 1,036 / 해외 22

8

와코루 홀딩스

Wacoal Holdings

1,522(↓)

2.9

N/A

9

아오키 홀딩스

AOKI Holdings

1,431(↓)

2.7

597

10

티에스아이 홀딩스

TSI HOLDINGS

1,340(↓)

2.5

846

[자료: 업계동향서치, 각 기업 홈페이지 참조 KOTRA 도쿄무역관 작성]

관세 및 수입규제

1) 관세

의류(HS CODE: 4203) 품목에 대한 관세율은 다음과 같다.

HS Code

품목명

기본 관세

WTO 협정관세

4203.10

의류

-

-

4203.10.100

모피를 트리밍으로 사용한 것 및 귀금속, 이를 붙이거나 도드라진 금속, 귀석, 반귀석, 진주, 산호, 상아 또는 별갑을 사용한 것

40%

16%

4203.10.200

그 외 기타

12.5%

10%

[자료: 일본 관세율표 (2022.4.1.기준)]

2)수입규제

의류 및 의류 부속품 수입에 있어 특별한 규제는 없다. 다만, 원산지 허위 또는 오인 표시가 있는 제품, 가짜 캐릭터나 가짜 브랜드 상품 등 지적재산 침해 물품은 수입 금지 대상이 된다.

유통구조

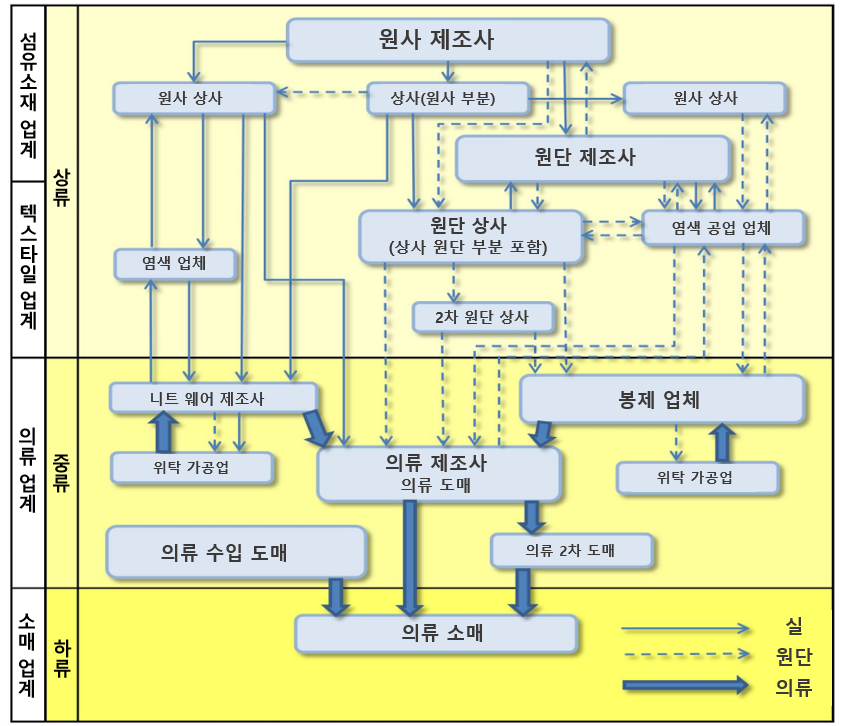

일반적으로 기성복의 ‘기획→생산→영업→판매’까지가 일련의 유통에 포함되며, 사업 내용에 따라, 상류(川上, 소재 제조사), 중류(川中, 의류 제조사), 하류(川下, 패션 소매업)로 구분된다.

- 상류(川上)는, 섬유 및 텍스타일 업계를 포함한 원료 생산을 가리키며, 주로 실 생산부터 원단 제작, 염색 가공까지를 말한다.

- 중류(川中)는, 의류 제조사, 의류 도매업, 봉제 업체를 포함한 상품 생산을 지칭하며, 주로 원단을 조합하여 기획한 옷을 생산한다.

- 하류(川下)는, 기성복 소매 업계로 구성되어 있어 ‘소매로의 유통’을 가리키며, 매장이 있는 백화점, 전문점, 양판점이 대표적이고, 매장이 없는 카달로그 판매나 인터넷 판매 등이 있다.

일본의 의류 산업은 전통적으로 원사 생산 및 조달부터 의류 제품이 소비자에게 전달되기까지 다단계인 다중 하청 구조로 이루어져 비용이 증가할 수 밖에 없었다. 그러나 현재는 유니클로의 퍼스트 리테일링과 같이 제조사와 패션 소매업을 양립하는 SPA(제조 소매업, Specialty store retailer of Private label Apparel) 기업의 형태로 자사에서 원스톱으로 진행시켜 제조 단가를 줄이는 비즈니스 추세가 이어지고 있다.

〈의류 생산과 유통 경로〉

[자료: 도해(図解) 의류 업계 핸드북 Ver.4]

관련 법령·인증

'가정용품 품질 표시법'에 따라, 섬유의 조성, 세탁 등 취급 방법, 수입자 또는 판매자 명칭 및 주소(또는 전화번호) 등을 반드시 표기해야 한다. 또한 부분적으로 가죽이나 합성피혁을 사용한 의류의 경우 가죽의 종류를 표기해야 한다.

일본의 최신 의류 소비 트렌드

1) 온라인 쇼핑몰 통한 의류 구매 증가

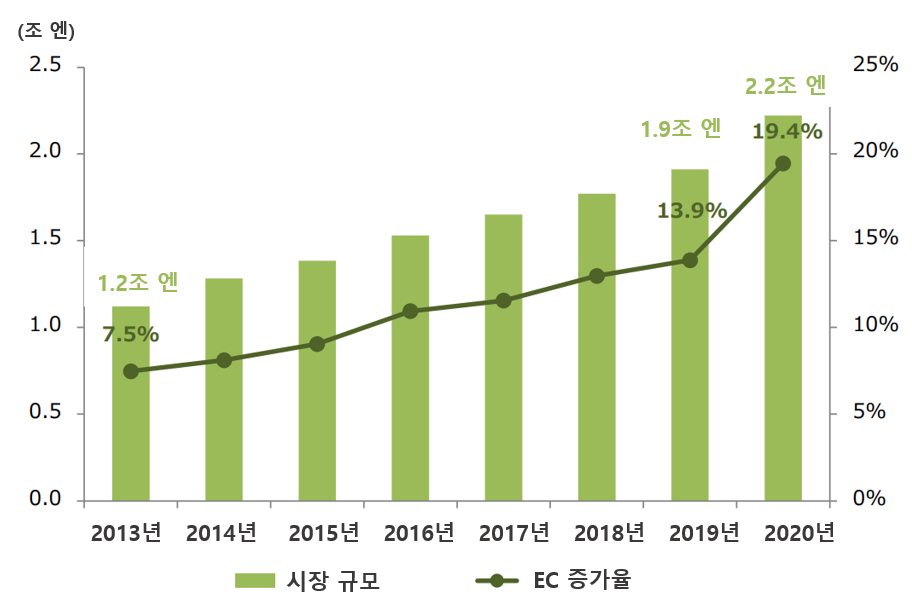

코로나19 확산에 따라 기존의 백화점이나 의류 전문매장 등의 오프라인 매장에서의 의류 구입을 선호하던 일본 소비자의 소비 행태가 크게 변화했다. 외출을 자제하는 소비자가 늘어면서 온라인 쇼핑몰에서 의류를 구매하는 소비자가 크게 늘어 의류 전자상거래(E-Commerce, EC) 시장이 크게 성장했다. 코로나 이전에도 인터넷과 스마트폰, SNS 이용 확대를 배경으로 의류 EC시장은 지속적으로 성장해왔으나 코로나19가 발발한 2020년에는 온라인을 통한 의류 구매율(EC증가율)이 19.4%까지 상승했다. 일본 주요 의류기업들도 오픈마켓이나 자사 독립몰 등 전자 상거래 플랫폼 등 온라인 판매채널을 강화하고 있어 향후 온라인 의류시장은 더욱 확대될 것으로 전망된다.

<의류·복식 잡화 등의 EC 시장 규모 및 EC증가율>

*EC증가율: 온라인을 통한 의류 구매율

(단위: 조 엔, %)

[자료: 경제산업성, ’2030년을 향한 섬유산업 전망’ (2022.5월 공표)]

2) 가성비 좋은 패스트 패션 인기

1980년대 후반까지만 해도 일본에서는 명품 등 고가의 패션의류가 인기를 끌었으나 버블붕괴 이후 장기 경제 침체에 빠지면서 소비자의 의류 소비행태도 크게 바뀌었다. 고가의 명품 브랜드 의류 대신 합리적인 가격으로 캐주얼하게 멋을 낼 수 있는 패스트패션을 선호하는 소비자들이 크게 늘어난 것이다. 특히 최근 코로나19로 외출 수요가 감소한 가운데 고물가, 엔저 영향으로 경기 침체까지 겹치면서 가성비 좋은 저가 의류를 선호하는 경향이 더욱 강해지고 있다.

3) 한국식 패션 유행

최근 일본에서는 BTS 등 K-Pop 아이돌이나 넷플릭스 한국 드라마가 화제를 모으며 K-Pop 아이돌의 의상이나 한국 드라마에 등장하는 배우들이 착용하는 의상이 일본 젊은층 사이에서 인기를 끌고 있다. 일본에서는 보기 힘든 선명한 색상이나 독창적인 디자인, 합리적인 가격이 한국식 패션의 주요 인기 요인으로 분석된다.

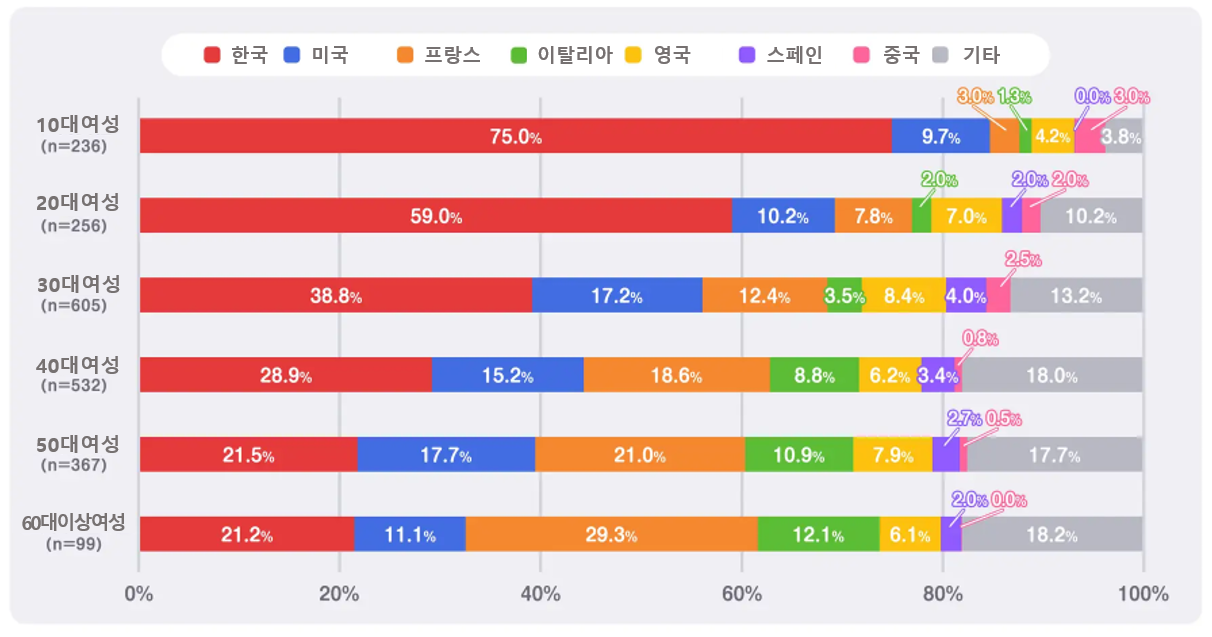

라쿠텐 그룹이 운영하는 플리마켓(Flea Market, 벼룩시장) 앱 '라쿠텐 라쿠마' 이용자 3,903명을 대상으로 실시한 '패션을 참고하는 나라'에 관한 설문조사에 따르면, 일본 여성이 패션을 참고하는 나라는 10~50대에서 한국이 1위(10대: 75.0%, 20대: 59.0%, 30대: 38.8%, 40대: 28.9%, 50대: 21.5%)와 2위(60대: 21.2%)를 차지했다. 10대 여성의 경우, 2016년 조사 시작 때부터 올해 2022년까지 7년 연속 1위를 기록했다. 옷을 구매할 때 한국의 패션을 참고하는 이유로는 '저렴하고 부담없이 살 수 있기 때문'이라는 답변이 62.4%로 가장 큰 비중을 차지했다. 다음으로 '한국의 아이돌, 아티스트 등 연예인을 좋아하기 때문에(37.1%)', '한국의 대중문화를 좋아하기 때문에(18.9%)'가 각각 뒤를 이었다.

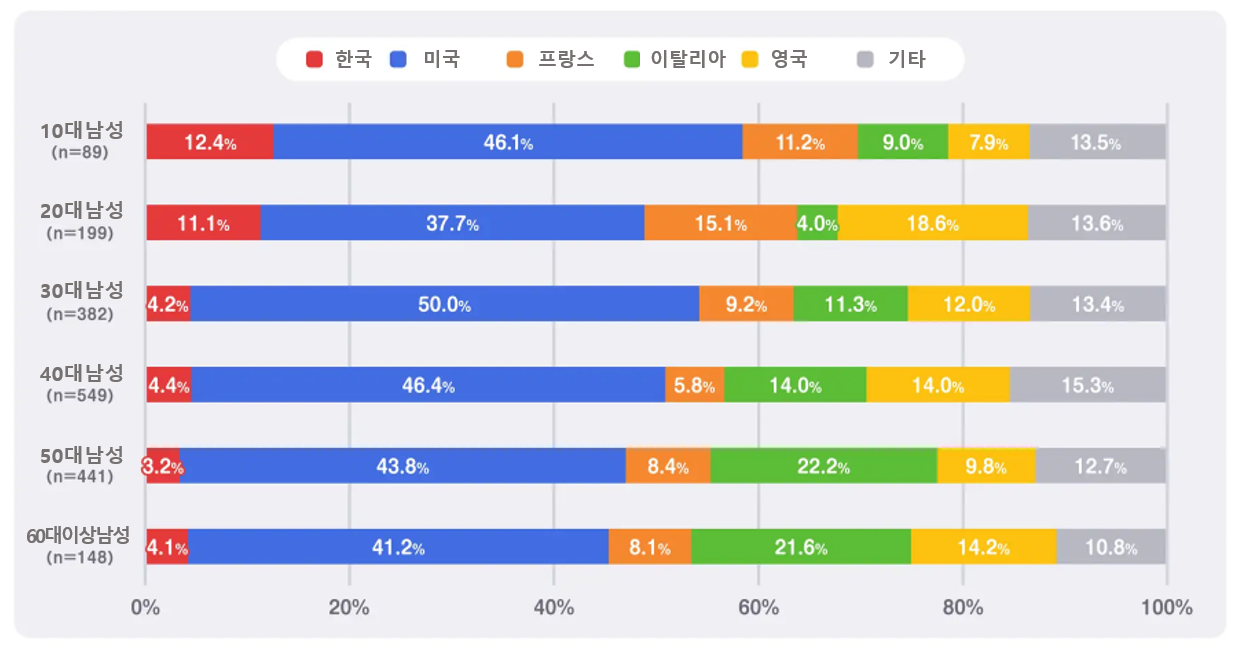

반면, 일본 남성이 옷을 구매할 때 패션을 참고하는 나라는 전 연령대에서 미국이 압도적인 1위를 차지했다. 한국은 10대 남성들 사이에서 2위(12.4%)를 차지했으나 나머지 연령대는 모두 3위권 밖이었다. (20대: 11.1%, 30대: 4.2%, , 50대: 3.2%, 60대: 4.1%)

<일본의 여성 소비자가 패션을 참고하는 나라>

[자료: 라쿠텐 라쿠마, ’패션을 참고하는 나라’ 설문조사 (2022.6월 발표)]

<일본의 남성 소비자가 패션을 참고하는 나라>

[자료: 라쿠텐 라쿠마, ’ 패션을 참고하는 나라’ 설문조사 (2022.6월 발표)]

시사점

일본의 의류 시장은 버블경제가 붕괴된 1990년대 이후 지속적으로 축소되어 왔다. 특히 최근 코로나19의 영향으로 백화점이나 의류 전문 매장 등 오프라인에서 의류를 구입하는 소비자가 크게 줄어들어 일본 의류업계는 큰 타격을 받았다. 오프라인 수요는 줄어들었으나 온라인 쇼핑몰에서 의류를 구매하는 소비자가 증가해 의류 전자 상거래 시장은 코로나에도 불구하고 성장세를 보였다. 온라인 의류 판매 비중이 증가함에 따라 최근 일본 의류 업계에서는 백화점이나 소매점 등 오프라인 매장 규모를 축소하거나 폐쇄하고 EC시장으로 전환시키는 기업도 늘고 있다.

한편 최근 일본 의류업계에서는 제4차 한류붐의 영향으로 한국식 패션이 일본의 젊은층을 중심으로 인기를 끌고 있다. 일본의 패션 온라인 쇼핑몰 Z의 바이어 T씨와의 인터뷰에 따르면, “일본에서는 K-POP 아이돌이나 틱톡커(TikToker, 틱톡하는 사람) 같은 인플루엔서의 영향으로 한국의 유니크 룩, 스트리트 룩 등 러블리하고 학생스러운 패션이 유행하고 있다.”며, “한국 패션은 아이돌 의상처럼 귀여울뿐만 아니라 섹시함도 같이 공존하는 것이 특징이라 일본스러운 귀여움이 아닌 한국적인 귀여움이 있는 참신하고 독특한 제품을 제안하면 일본 시장에서도 좋은 성과가 있을 것이다.”고 전했다.

일본 진출을 희망하는 한국 패션기업이라면 이 시기를 기회로 활용하여 합리적인 가격과 캐주얼을 지향하는 일본 소비자의 니즈에 대응한다면 승산이 있을 것이다. 이와 더불어 일본의 온라인 의류 시장도 향후 지속적인 성장을 기대할 수 있는 분야이므로 일본 내 점유율이 높은 의류 EC 사이트 종류와 특징을 면밀히 파악하여 공략할 필요가 있겠다.

자료원: 일본 관세청, 재무성, 경제산업성, 일본섬유수입조합, 14차 업종별 심사사전, 야노경제연구소, 업계동향서치, 라쿠텐라쿠마, 의류업계 핸드북, 각 사 홈페이지 및 KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본의 의류 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

K-뷰티·식품부터 패션까지, 성장하는 일본 '직구' 시장을 노려라

일본 2022-08-17

-

2

일본 의류 및 의류 부속품 시장 동향

일본 2023-11-03

-

3

[유망] 일본 의류 산업동향

일본 2018-01-10

-

4

2021년 미국 의류 산업 정보

미국 2022-01-03

-

5

일본 Z세대 소비 트렌드, 타임 퍼포먼스와 한류가 핵심!

일본 2023-05-15

-

6

축소되는 일본 어패럴 시장, 틈새시장 찾는 日기업

일본 2021-08-03

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29

- 이전글

- 다음글