-

중국 전력난 재연 가능성과 시사점

- 경제·무역

- 중국

- 베이징무역관

- 2022-07-04

- 출처 : KOTRA

-

석탄 생산량 늘려 전력 공급 보장

에너지 다소모 업종 및 관련 공급망은 전기 사용 제한 가능성 대비

지난해 석탄 부족으로 최악의 ‘전력난’을 겪었던 중국에서 ‘전력난’, ‘전기 사용 제한(拉闸限电)’에 대한 불안감이 커지고 있다.

전력수급 동향

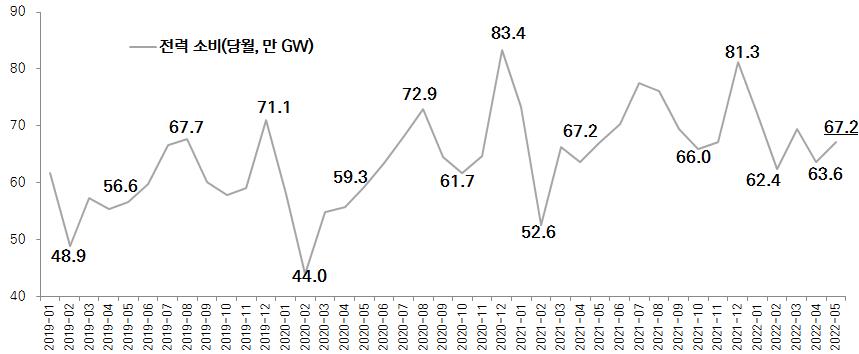

봉쇄 완화와 더불어 5월부터 중국 전력 소비는 상승세로 돌아섰다. 빠른 생산 정상화에 여름철 폭염이 시작되면서 6월 전력 수요는 더욱 가파른 상승세를 보이고 있다. 중국 국가전력망공사에 따르면 6월 들어 최대 전력 수요는 844GW, 서북과 화북지역의 전력 수요는 전년 동기 대비 각각 8.81%, 3.21% 늘었다. 제조업 허브인 장쑤성은 6월 17일 최대 전력 수요가 100GW를 돌파했는데 이는 지난해보다 19일 더 이른 것이다.

<중국 당월 전력 소비량 추이>

[자료: 발개위]

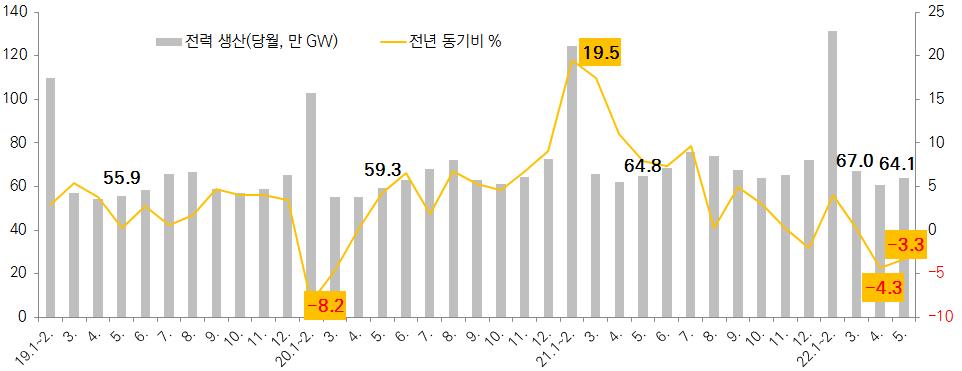

반면, 중국의 전력 생산은 4~5월 두 달간 역성장을 이어가고 있다. 2022년 4월 전력 생산량은 전년 동월 대비 4.3% 감소한 60만 9000GWh, 5월은 3.3% 감소한 64만 1000GWh로 나타났다. 감소폭이 소폭 둔화했으나 마이너스 행보는 이어지고 있다. 당월 소비량과 비교했을 때 생산량(64만 1000GWh)이 소비량(67만 2000GWh)을 밑돌고 있는, ‘공급부족’ 국면이다.

<중국 당월 전기 생산량 추이>

[자료: 국가통계국]

중국 정부의 대비책

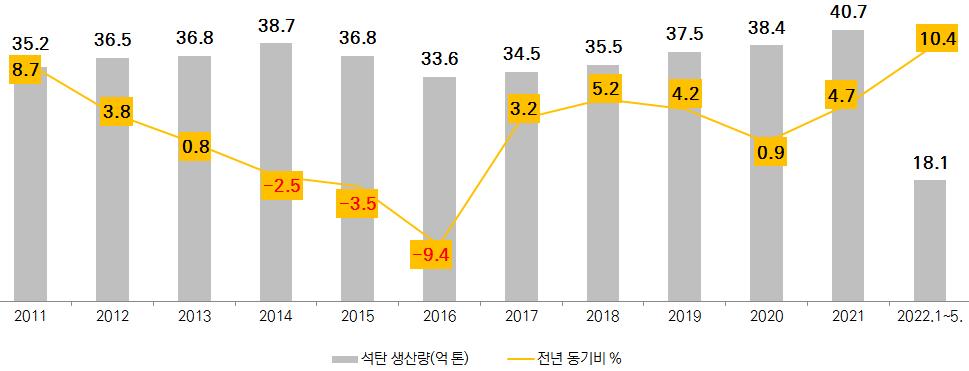

중국 정부는 작년의 전력난이 재연되지 않도록 총력을 기울이고 있다. 리커창 총리까지 나서 올여름 전력난이 발생하지 않도록 석탄 에너지를 적극 활용하고 에너지의 충분한 공급을 보장하라고 지시했다. 5월 11일 국무원 상무회의에서는 “에너지의 정상적 공급을 확보하고 전기 사용 제한(拉闸限电) 조치를 금지한다”고 강조했다. 중국 거시경제 정책을 총괄하는 국가발개위는 연초부터 석탄의 ‘안정적 공급과 가격 안정’ 대책을 강화하고 석탄 공급량 확대를 여러 차례 지시했다. 당국의 강력한 에너지 공급확보 정책으로 2022년 5월 누계 기준 석탄 생산량은 두 자릿수 증가율을 보이며 18억1000만 톤을 기록했다.

<중국 석탄 생산량>

[자료: 국가통계국]

‘2030년 탄소피크, 2060년 탄소중립’이란 시간표까지 제시한 중국이 석탄 생산 확대에 힘을 쏟는 이유는 이상기후로 수력 발전량의 안정적 증가세를 보장할 수 없기 때문이다. 중국의 풍력, 원자력 발전량은 빠르게 증가하고 있지만 아직 발전 초기 단계로 단기 내 급증하는 전력 수요를 충족하기에는 역부족이다. 중국 유형별 전력 생산량을 살펴보면 연간 생산량이 100만 GW를 넘는 발전 유형은 화력과 수력이다. 2021년 수력 발전량은 전년대비 2.5% 감소한 118만 GW, 화력 발전량은 전년대비 9.3% 증가한 577만 GW로 집계됐다. 중국 전체 전력 생산에서 차지하는 비중은 수력 발전이 14.6%, 화력이 71.1%이다. 이중 수력 발전의 비중은 최근 몇 년간 하향곡선을 타고 있다는 점이 눈에 띈다. 특히 2021년은 전년대비 1.8%p 감소하며 15%를 밑돌았다. 2022년 5월 누계 수력 발전량은 전년 동기 대비 17.5% 증가했음에도 비중은 13%대까지 축소됐다. 6월 초부터 중국 중·남부 지역이 집중호우로 100여 개 강·하천이 범람한 가운데 수력 발전량 급증을 기대하기 어려운 실정이다.

<중국 유형별 전력 생산량>

(만 Gwh, %)

수력

화력

풍력

원자력

발전량

비중

발전량

비중

발전량

비중

발전량

비중

2011

61.1

13.3

381.4

82.8

6.9

1.5

8.6

1.9

2012

76.0

15.8

378.7

78.6

9.3

1.9

9.7

2.0

2013

78.9

15.0

421.5

80.4

12.5

2.4

11.1

2.1

2014

106.4

18.8

423.4

74.9

14.1

2.5

13.3

2.3

2015

99.6

17.7

421.0

74.9

16.8

3.0

17.1

3.0

2016

105.2

17.8

439.6

74.4

21.1

3.6

21.3

3.6

2017

108.2

17.2

461.2

73.5

27.0

4.3

24.8

4.0

2018

110.3

16.2

497.9

73.3

32.5

4.8

29.4

4.3

2019

115.3

16.1

516.5

72.3

35.8

5.0

34.8

4.9

2020

121.4

16.4

528.0

71.2

41.5

5.6

36.6

4.9

2021

118.4

14.6

577.0

71.1

56.7

7.0

40.8

5.0

2022.1~5.

43.5

13.4

227.1

69.9

28.8

8.9

16.6

5.1

[자료: 국가통계국]

‘2060년 탄소중립’ 실현을 위해 중국 정부가 재생에너지를 대대적으로 발전시키며 풍력 발전량은 전년대비 36.7% 급증한 56만 7000GW, 전체 전력 생산에서의 비중은 7%에 도달했다. 같은 해 원자력 발전량은 전년 대비 11.3% 증가한 40만 8000GW로 전체 전력 생산에서의 비중은 5%에 달했다. 2022년 5월 누계 풍력, 원자력 발전 비중은 8.9%, 5.1%로 꾸준히 상승하고 있다. 그러나 발전량은 화력 발전의 10분의 1에도 못미치는 수준이다. 올해는 연초부터 코로나 사태로 중국 내 물류·공급망 차질이 발생하면서 1~5월 풍력, 원자력 발전량은 각각 전년 동기 대비 5.6%, 4.5% 증가하는데 그쳤다.

‘탄소중립’이 세계적인 화두로 부상하며 화력 발전의 비중은 10년 전 80% 상회하던 데로부터 70% 수준까지 줄었다. 2022년 5월 누계 기준 화력 발전의 비중은 70% 아래로 떨어졌다. 그럼에도 화력 발전량은 규모가 크기 때문에 석탄 생산량을 늘려 화력 발전을 보장하는 것이 가장 효과적인 대응책이라는 분석이다.

산업계 동향

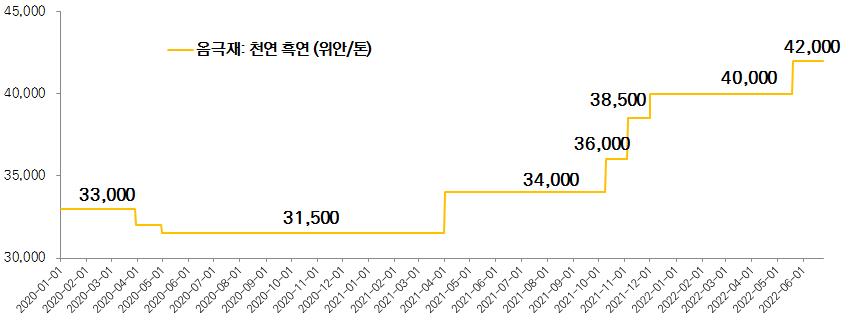

당국이 작년과 같은 전력대란을 막기 위해 총력전을 펼치고 있음에도 산업계는 생산 차질을 우려하고 있다. 일부 업종들은 전기 사용 제한 조치에 대비해 선제적 대응방안을 마련할 필요가 있다고 전문가들은 지적한다. 이차전지 음극재 소재인 흑연, 철강 등 에너지다소모 품목이 대표적이다.

1) 흑연

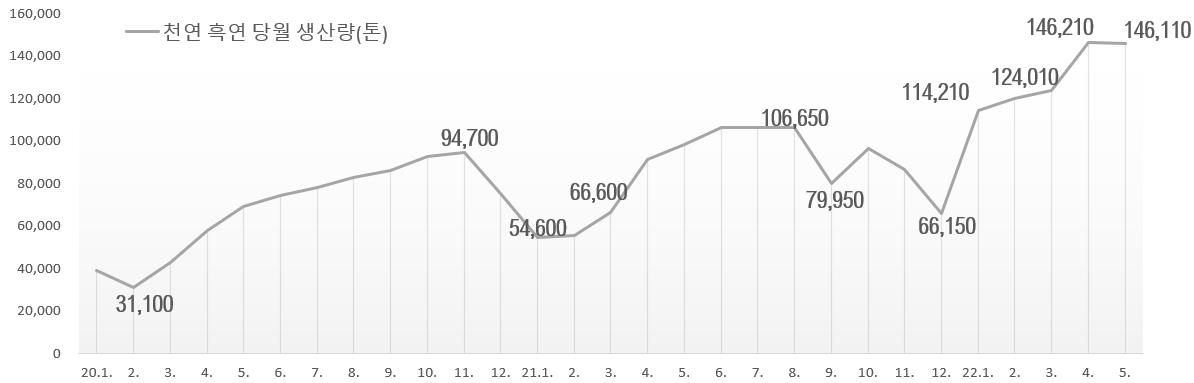

중국 배터리 제조업체인 SVOLT(蜂巢能源)의 양훙신(楊紅新) 동사장은 GGIB 산업포럼(高工锂电产业峰会, 6.14.)에서 업 스트림 부문의 흑연 생산이 환경 규제, 전력 공급의 영향을 크게 받기 때문에 음극재 공급부족을 대비해야 한다고 지적했다. 실제로 2021년 9월 전력난으로 이차전지 음극재 천연흑연 생산량은 전월 대비 25% 급감했다. 올해는 연초부터 이차전지 음극재 천연흑연 생산량이 10만 톤 상회하고 있으나 신에너지차 시장 호황으로 이차전지 소재 수요가 폭증한 상황이다. 또 5월은 봉쇄완화로 물류난, 공급차질이 개선됐음에도 4월 대비 생산량이 100톤 감소했다. 중앙정부가 작년과 같은 전력 사용 제한을 금지한다고 강조했으나 지방정부가 전력 공급을 보장하기 위해 역내 에너지다소모 산업에 대해서는 환경 규제를 강화할 수 있다는 분석이다.

<중국 천연 흑연 생산량(당월, 톤)>

[자료: BAIINFO]

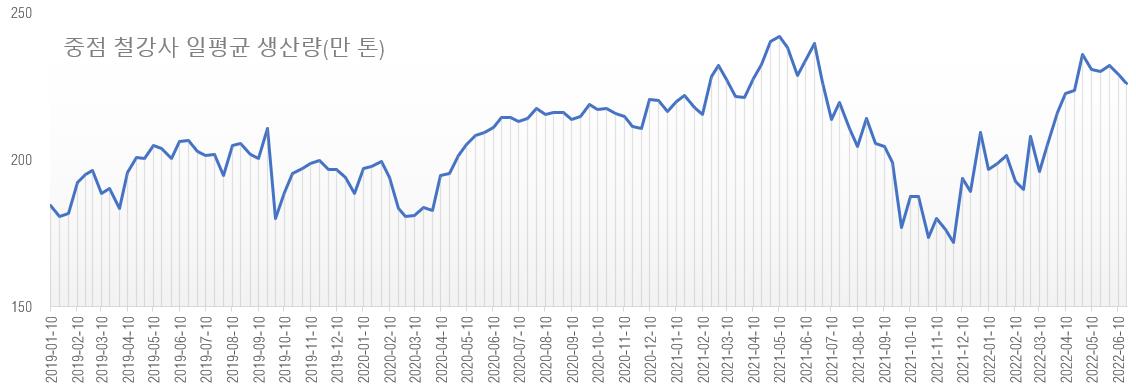

2) 조강

중국철강공업협회의 모니터링 대상인 중점 철강사의 일평균 조강 생산량은 5월부터 감소하기 시작했다. 최악의 전력난을 겪었던 2021년에는 6월부터 일평균 조강 생산량이 가파른 하향곡선을 탔다. 석탄 소모량이 많은 업종으로 전력 수요가 급증하면서 올여름 조강 생산 감소폭은 확대될 것으로 예상된다.

<중국 중점 철강사의 일평균 조강 생산량>

[자료: 중국철강공업협회]

실제로 조강은 대기오염 유발 업종으로 오래전부터 중국 정부의 생산억제 리스트에 올랐다. 올 4월 국가발개위는 중국 대기오염 중점 관리지역의 철강사 감산을 추진하겠다고 선언했다. 2022년 1~5월 중국 조강 생산량은 전년 동기 대비 8.7% 감소한 4억3502만 톤으로 집계됐다. 2021년에 이어 2년 연속 감소세를 이어갈 것으로 보인다.

주: 2021년 중국 조강 생산량 10억 3279만 톤, 전년 대비 3% 감소

전망 및 시사점

여름철 전력 성수기에 접어들며 중국 전력 수급 불균형은 심화될 것으로 예상된다. 국유 에너지기업인 화넝(華能)그룹의 덩젠링(邓建玲)총경리는 “6~9월은 전력 사용 성수기인데 올해도 홍수피해 우려가 큰 상황에서 전력 공급 확보 면에서 큰 도전에 직면했다”고 밝혔다. 그러나 전문가들은 작년과 같은 전력대란은 재연되지 않을 것이라고 입을 모은다. 작년의 전력난은 석탄 공급부족, 고강도 탄소배출 억제정책, 홍수 등이 주요인인데 올 연초부터 당국이 에너지 안정적 공급을 강조해왔다. 작년 전력난과 마주한 2021년 8월까지 중국의 석탄 생산량은 전년 동기 대비 4.4% 증가하는데 그쳤지만 올해 5월 누계 기준 중국 석탄 생산 증가율은 10.4%에 달한다. 이상기후, 러-우 사태에 의한 글로벌 에너지 위기 등 대내외 불확실성이 커지고 있는 상황에서 중국 정부는 경기 하방을 방어하기 위해 생산의 정상적 가동을 최대한 보장할 것으로 보인다.

우리 기업들은 에너지 다소모 품목의 공급차질을 사전에 대비해야 한다. 우리 기업은 중국과 중간재 교역을 매개로 경제블록이 연결돼 있고 수입의존도가 높다. 흑연, 마그네슘과 같은 에너지 다소모 품목의 공급 감소, 가격 급등 등을 대비해야 한다.

<이차전지 음극재 천연흑연 가격 급등세>

[자료: BAIINFO]

자료: 제일재경(第一財經), BAIINFO(百川盈孚) 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 전력난 재연 가능성과 시사점)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대만 타이베이 국제식품 박람회 참관기

대만 2022-07-04

-

2

환경오염을 개선하기 위한 인도의 움직임

인도 2022-07-04

-

3

고유가가 UAE 경제에 미치는 영향은?

아랍에미리트 2022-07-04

-

4

폭풍 성장 중인 유럽 ESS 시장

벨기에 2022-07-04

-

5

UAE 타이어 시장동향

아랍에미리트 2022-07-04

-

6

中 태양광 산업 호황으로 폴리실리콘 가격 고공행진

중국 2022-07-05

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11