-

중국 풍력발전기 베어링 시장동향

- 상품DB

- 중국

- 톈진무역관

- 2022-01-10

- 출처 : KOTRA

-

풍력발전기 설치 확대에 따라 베어링 시장도 성장 중

주축 베어링, 타워 플랜지 등 정밀부품 수입의존도 높아

상품명 및 HS Code

상품명

HS code

설명

풍력발전기 베어링

848220

테이퍼 롤러베어링

848230

구형 롤러베어링

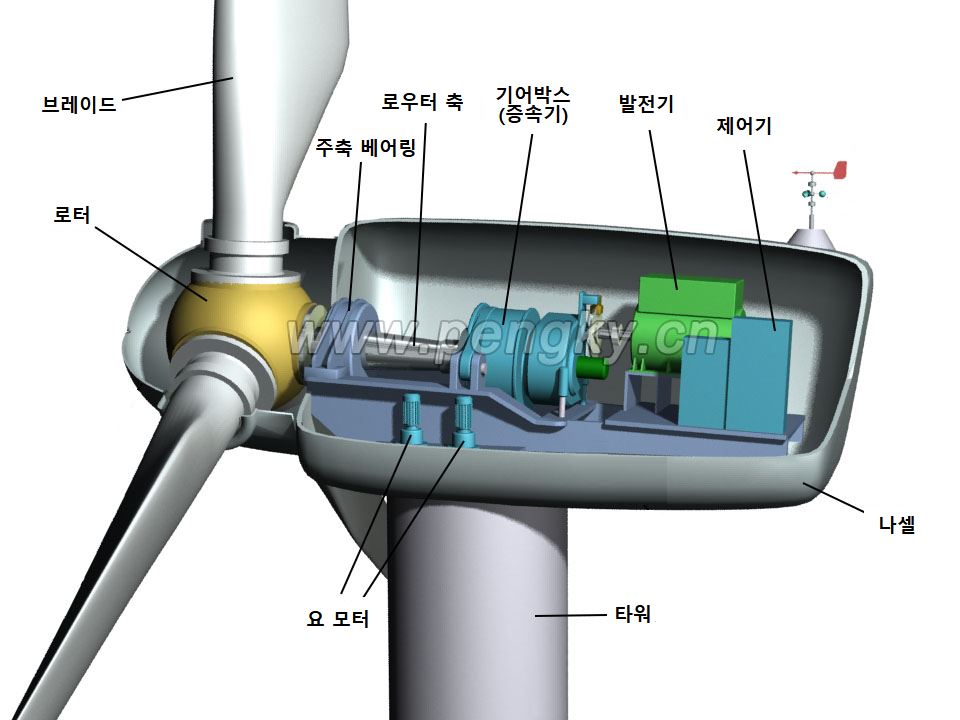

풍력 발전기는 나셀(날개 후방부분), 타워(기둥), 날개로 구성된다. 풍력에 의해 날개가 회전하면서 주축(날개와 나셀 내 발전기를 연결하는 축)이 회전하고 발전기는 회전에 의해 발생한 운동에너지를 전기에너지로 전환시킨다. 나셀과 날개 사이에 장착하는 주축 베어링은 풍력 발전기의 핵심 부품으로 축이 회전하는 동안 마찰을 줄여 날개가 원활하게 회전할 수 있도록 보조하는 역할을 한다.

<풍력발전기 내부구성>

[자료: PENGKY.CN]

중국 풍력발전기 산업동향

풍력발전은 중국 국내발전량에서 높은 비중을 차지한다. 2020년 기준 화력발전과 수력발전에 이어 중국 전체 발전량의 6%를 차지하며 세 번째로 많은 발전량을 생산하고 있으며 이는 원자력발전보다도 높은 수치이다. 또한 신재생에너지 중에서는 가장 많은 발전량을 생산하는데 두 번째로 많은 발전량을 생산하는 태양광발전보다 2.9배 많은 발전량을 생산했다.

<중국 에너지발전량 비중>

화력

수력

풍력

원자력

태양광

71.1%

16.3%

6%

4.7%

1.9%

[자료: 국가통계국, 첸잔산업연구원]

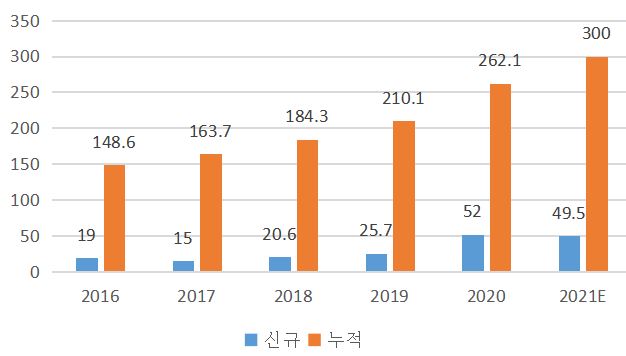

중국 정부도 풍력발전을 확대하기 위해 노력했다. 2012년부터 각 지방 정부에 풍력발전기 설치 목표를 부여했으며 광동성, 저장성 등 지방 정부에서는 발전량에 비례해 풍력발전기 운영업체에게 보조금을 지원해왔다. 특히 풍력발전기 보조금 지급의 마지막 연도인 2020년에는 풍력발전기의 신규설비 규모가 52GW(1GW=10억와트)로 2019년에 비해 2배 이상 증가했다. 2020년 누적 설치량 262.10GW로 2013년 77.16GW보다 240% 증가했으며 글로벌 풍력협의회(GWEC)에 따르면 2021년 말까지 300GW, 2025년까지 470GW를 확대될 것으로 전망된다.

<중국 풍력발전기 설치 규모>

(단위: GW)

[자료: GWEC, FXBAOGAO]

중국 풍력발전기 주축 베어링 시장동향

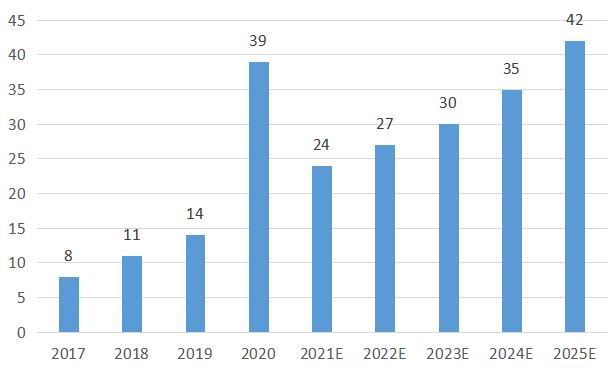

풍력 발전기의 핵심 부품인 주축 베어링의 시장규모도 성장하고 있다. 중국 내 풍력발전기 설치가 증가함에 따라 풍력발전기 주축 베어링의 시장규모는 2017년 이후 매년 20% 이상 성장하고 있다. 특히 정부에서 2020년 내 설치된 풍력발전기만 정부 보조금을 지급하면서 당해 풍력발전기 설치가 급증했고 주축 베어링의 시장규모도 39억 위안까지 확대됐다. 화경산업연구원에 따르면 2021년 주축 베어링 시장은 24억 위안으로 소폭 하락한 이후 2022년 이후 확장세를 이어나갈 전망이다.

<풍력 발전기 주축 베어링 시장규모>

(단위: 억 위안)

자료: 화경산업연구원

주요 기업현황

풍력발전기 주축 베어링은 해외기업들에 대한 의존도가 높으며 해외기업의 시장점유율은 70%에 달한다. 글로벌 베어링 제조업체들은 현지 생산을 위해 중국 현지에 제조 법인도 설립했다. 독일의 Schaeffler는 2011년 남경에 제조 법인을 설립했으며 스웨덴의 SKF는 2005년 다롄에 제조 법인을 설립했다. 특히 SKF는 현재 중국 풍력발전기 베어링 시장 내 점유율이 가장 높은 기업이며 2020년에는 24,128개의 베어링을 판매했다.

<주요 기업 및 제품>

기업

본사

회사개요

SKF

스웨덴

1907년 설립된 스웨덴의 베어링 제조업체이며 2005년 다롄 제조 공장 설립 이후 현재 중국에 18개 공장을 가동해 현재 풍전 베어링 중국 시장 점유율이 가장 높은 기업임

Schaeffler

독일

세계 50여 개국에 베어링 및 자동차 부품 제조 및 유통을 하고 있는 독일 회사이며 현재 중국에서 8개 공장과 22개 유통사무소를 운영 중 , 산하FAG는 풍력발전 베어링 전문 제조 업체이며 중국 풍력발전기 제조 업체의 주요 공급상임

NSK

일본

일본정공주식회사NSK는 1916년에 설립되며 세계 20여개국에서 60여개 제조 공장을 보유하고 현재 중국에서 12개 공장을 운영중. 자동차, 가전, 풍력발전 등 다양한 분야에 사용하는 베어링을 제조

TIMKEN

미국

1895년에 미국에서 설립된 베어링 제조기업이며 전세계에 52개 공장을 보유하여 중국 국유 전기업체 XEMC와 호남에서 합자법인을 설립하여 풍력발전 베어링 현지 제조, 수입 및 유통 중

신챵랸

新强联

중국

2005년에 중국 허난성 뤄양시에서 베어링 제조 전문 업체로 설립되며 현재 항만설비, 풍력발전기, 굴진기 용 베어링을 전문적으로 제조하여 국내외 유통중. 3MW이상 고출력 풍력 발전 주축 베어링 제조 가능하여 연간 매출량 5000세트에 달함

[자료: 화경산업연구원, 기업별 홈페이지]

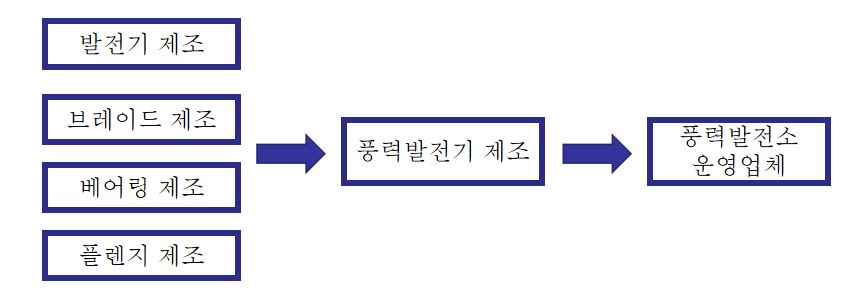

유통구조

풍력발전 산업은 부품제조, 발전기 제조, 풍력발전기 운영업체가 있다. 풍력발전기 운영업체가 풍력발전기 제조사에 발주를 요청하면 제조사는 부품제조사로 부터 부품을 조달한다. 대표적인 풍력발전소 운영업체로는 CGN(中广核)、CTG(三峡集团) 등 국영기업이 있으며 발전기 제조업체로는 GOLDWIND(金风科技)、Dongfang Electric(东方电气) 등이 있다. 풍력발전기 주축 베어링은 풍력발전기 제조사가 주로 해외에서 수입했다. 그러나 2004년 이후 SKF, Schaeffler, TIMEKEN 등 글로벌 베어링 업체들이 중국 내 제조 공장을 설립하면서 중국 현지에서도 베어링을 조달하기 시작했다.

<중국 풍력 발전 산업 사슬>

[자료: 화경산업연구원]

풍력발전기 주축 베어링 수입 동향

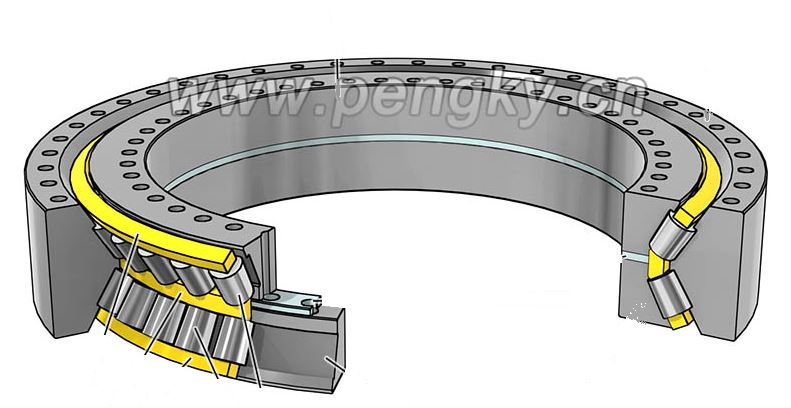

중국은 풍력발전기 주축 베어링을 테이퍼 롤러 베어링, 구(球)형 롤러 베어링 2가지 형태의 부품 위주로 수입하고 있다. 베어링 내 삽입된 롤러의 형태에 따라 종류가 구분 되며 테이퍼 롤러베어링이 구형 롤러베어링보다 하중 내구성이 우수하다. 테이퍼 롤러 베어링은 2021년 1월부터 10월까지의 수입액 기준 독일에서 수입액이 가장 많으며 수입액 비중은 45%에 달한다. 2위는 일본으로 23%의 비중을 차지했으며 한국은 5위로 수입액 비중이 3%이다. 구형 롤러 베어링은 일본에서 수입액이 가장 많았으며 전체 수입액 중 23%를 차지했다. 중국의 한국 부품 수입액은 24만 달러로 전체 수입국가 중 14위를 기록했다.

<테이퍼 롤러 베어링 및 구(球)형 롤러 베어링>

[자료: PENGKY.CN]

<중국 풍력발전용 베어링 국가별 수출입 규모>

(테이퍼 롤러 베어링,HS Code 848220, 단위: 천 달러)

순위

(21년

기준)

국가명

2019년

2020년

2021년 1~10월

수입액

증감률

수입액

증감률

수입액

증감률

총계

490602

12.7

705488

43.8

716407

26.1

1

독일

107218

16.9

240784

124.6

308212

56.9

2

일본

145501

16

183564

26.2

166627

10

3

루마니아

69601

55

104120

49.6

97351

25.4

4

미국

31954

-29

31723

-0.7

30051

25.3

5

한국

28863

-20

29770

3.1

21721

-9.1

(구형 롤러 베어링,HS Code 848230, 단위: 천 달러)

순위

(21년

기준)

국가명

2019년

2020년

2021년 1~10월

수입액

증감률

수입액

증감률

수입액

증감률

총계

250929

-3.9

331994

32.3

259571

0.3

1

일본

48929

0

73534

50.3

60356

1.1

2

독일

60604

1.4

72465

19.6

55636

-2.6

3

스웨덴

39336

-9.3

64899

65

50011

-5.1

4

루마니아

37936

22.6

57969

52.8

41546

10.4

5

말레이시아

25473

54.2

28391

11.5

27827

24.5

14

한국

198

-71.9

166

-16.2

248

237.3

[자료: 한국무역협회]

관세 및 수입 규제

<수입 관세율>

HS Code

기본세율

MFN(최혜국)

한-중FTA

848220

20%

8%

0%

848230

20%

8%

0%

[자료 : 관세법령정보포털]

국내에서 풍력발전기 베어링을 중국으로 수출하는 경우 FTA 협정을 통해 관세율 혜택을 받을 수 있다. 풍력발전 베어링(HS Code 848220, 848230)은 한중 FTA에 의한 관세율이 0%로 MFN 최혜국 세율(8%)보다도 유리하다. 또한 중국으로 수출하는 경우 현지에서 취득해야하는 필수 인증이나 현지 정부의 수입 규제도 없다. 중국 정부에서는 고출력 풍력발전기의 생산량을 확대하기 위해 풍력발전기 베어링에 대한 수입 증치세를 면제하는 정책도 시행 중이다. 2020년 1월 1일부터 2022년까지 출력이 3MW 이상인 풍력발전기용 베어링은 관세뿐만 아니라 수입 증치세도 면제된다.

시사점

중국 내 풍력발전기 시장의 규모는 지속적으로 확대될 것으로 보인다. 쳰잔산업연구원에 따르면 2025년까지 정부에서 70조 위안 규모의 재원이 보조금, 수입면세 등의 방식으로 친환경 사업에 지원될 예정이다. 풍력발전 베어링, 타워 플랜지 등 풍력발전기의 핵심부품을 제조하는 한국기업들은 중국 내 성장하는 풍력발전기 시장 동향에 주목할 필요가 있다.

현지 친환경 기술 개발 업체 관계자는 "현재 풍력 발전기 관련 산업이 빠른 속도로 발전하고 있고 특히 2020년 이후 풍력발전기의 설치가 많이 증가했다. 한국의 풍력발전 관련기업들의 풍력발전 관련 기술이 앞서 있고 특히 타워 튜브, 플랜지, 베어링 등의 제조 수준이 높은 것으로 알고 있다. 풍력발전기 핵심부품의 현지화는 아직 이루어지지 않았기 때문에 한국 기업들도 핵심부품 수출을 검토해볼만 하다" 라고 언급했다.

자료: 화경산업연구원, 첸잔산업연구원, 한국무역협회, 관세법령정보포털, KOTRA 톈진무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 풍력발전기 베어링 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

독일 베어링 부품 시장 동향

독일 2021-07-07

-

2

커져가는 미국 풍력터빈 시장 동향

미국 2021-09-13

-

3

중국의 신에너지 발전: 주목받는 해상풍력발전

중국 2022-05-10

-

4

[녹색산업기술] 중국 풍력발전 10대 기업 제품 개발동향과 실적

중국 2011-07-06

-

5

인도 평판압연제품 시장동향

인도 2022-01-10

-

6

중국 마스크팩 시장동향

중국 2022-01-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글