-

미국 상업용 드론 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2021-07-05

- 출처 : KOTRA

-

- 각종 산업에서 무인화·자동화 추세가 진전되어 다양한 분야에서 활용 가능한 드론에 주목 -

- 다방면으로 고도화되는 드론 산업의 흐름과 기술 추이를 면밀히 파악해야 -

상품명 및 HS Code

일반적으로 드론이라 불리는 무인항공기(UAS: Unmanned Aircraft Systems)란 말 그대로 조종사가 탑승하지 않는 비행체로, 상업용 드론은 이익 창출의 목적으로 농업, 건축업, 보험업, 부동산업, 미디어, 공공산업 등의 다양한 업계에서 사용된다. 상업용 드론은 관세율표 제16부 주 규정에 따라 고성능 카메라를 탑재해 작동하기 때문에 텔레비전 카메라, 디지털 카메라, 비디오 카메라 등이 해당하는 HS Code 852580로 분류된다.

시장동향

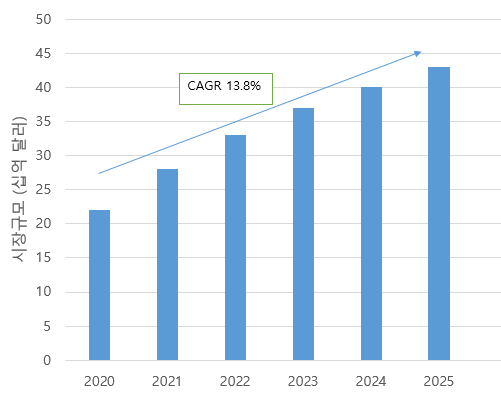

드론 전문 조사기관 DRONEII의 최근 조사결과에 의하면 글로벌 상업용 드론 시장규모는 2020년 기준으로 225억 달러이며, 연평균 13.8%의 성장율로 성장해 2025년까지 428억 달러에 이를 것으로 예측되고 있다. 특히 화물 운송, 창고 보관 및 인프라 검사/유지 관리와 같은 운송 분야를 필두로 상업용 드론 산업이 크게 성장하고 있는 추세고 이 밖에도 농업, 건설 및 광업, 보험, 미디어 및 통신 등 분야에서 사용되는 드론도 증가하고 있는 중이다. DRONEII은 2021년 상업용 드론은 연간 약 100만 대가 팔릴 것으로 전망했고 2020~2025년 성장률을 감안할 때 해당 기간 단위 판매량은 2배 이상 증가할 것이라고 분석했다.

글로벌 상업용 드론 시장규모 및 전망

(단위: US$ 십억)

자료: DRONEII

미국은 중국과 함께 전 세계 상업용 드론 시장을 주도하고 있다. 2020년은 코로나19로 인해 미국의 상업용 드론 산업에 있어서 중요한 한 해였다. 드론 및 드론 관련 산업에 대한 전문조사기관 DroneAnalyst는 2020년 12월에 발표한 ‘2020년 드론 산업을 형성한 4가지 요인’이라는 제목의 보고서에서 2020년 한해 동안 드론 시장에 영향을 미친 핵심 요소로 1) 비즈니스 채택 증가와 시장 성숙, 2) 중국산 제품에 대한 보안 문제, 3) 흥미로워진 하드웨어 시장, 4) 코로나19 영향을 언급하기도 했다. 이 중에서도 코로나19는 가장 광범위하고 깊숙하게 상업용 드론 시장에 영향을 미쳤다. 전 세계가 코로나19로 인한 글로벌 보건 위기에 대응하기 위해 고군분투하면서 사회에서 자동화와 로봇에 대한 수요가 그 어느 때보다 커졌기 때문이다.

특히 작년 한해 미국에서는 의료분야 드론 배송 비즈니스가 비약적으로 성장했다. 의료분야 드론 배송은 필수 공급품의 배송 속도를 높일 수 있을 뿐만 아니라 의료진이 바이러스에 노출되는 것을 최소화할 수 있기 때문이다. 이와 더불어 드론을 이용해 농작물을 매핑하고 농민들에게 작물 건강 및 조건에 대한 필수 데이터를 제공하는 사례, 전력선과 발전소 등지에서 인적요소의 개입없이 드론을 통해 검사를 수행하는 사례, 라스트 마일 배송에 드론을 사용하는 사례들이 늘어나면서 이전까지 드론이 보유한 잠재력에 그쳤던 사례들이 실제로 수행됐고 잠재력을 확인한 시장은 더욱 성장할 수 있게 됐다. 실제로 DRONEII의 조사결과 드론 관련 비즈니스를 수행하는 회사는 2020년에 규모가 15% 증가했고, 점점 더 많은 회사가 드론 시장에 진입하고 있는 것으로 나타났으며, 대형 드론 회사는 소규모 회사에 비해 더 강력한 성장 발판을 마련한 것으로 드러났다.

수입동향

2020년 미국의 HS Code 852580 제품 수입액은 약 75억 달러로, 전년대비 약 2.6% 감소했다. 최대 수입국은 2020년 수입액 약 28억 달러를 기록한 중국으로, 중국산 제품은 전체 수입 시장의 37.2%의 비중을 차지한다. 중국 다음으로는 일본과 태국이 뒤를 잇고 있으며, 일본으로부터의 2020년 수입액은 약 8억4600만 달러 규모다. 수입국 1위인 중국으로부터의 수입액은 전년대비 약 15.1% 감소했고 그 외에도 일본, 멕시코, 캐나다, 영국으로부터의 수입액이 전년대비 모두 감소했다. 반면에 태국, 대만, 베트남, 독일, 한국으로부터의 수입액은 전년대비 증가했으며 특히 베트남은 96.1%의 높은 증가율을 보였다. 다만, 해당 수치는 텔레비전 카메라, 디지털 카메라, 비디오 카메라 품목을 모두 포함하고 있으며 드론 제품은 이 중 일부 품목으로써 드론 제품만의 수입 내역은 확인이 불가능하기 때문에 참고자료로 활용해야 한다.

최근 3년간 미국의 국가별 HS Code 852580제품 수입동향

(단위: US$ 백만, %)

순위

국가명

수입 규모

점유율

증감률

2018년

2019년

2020년

2018년

2019년

2020년

(20’/19’)

-

총계

7,421

7,662

7,456

100.0

100.0

100.0

-2.6

1

중국

3,438

3,273

2,778

46.3

42.7

37.2

-15.1

2

일본

962

968

846

12.9

12.6

11.3

-12.5

3

태국

572

652

715

7.7

8.5

9.5

9.5

4

대만

547

624

682

7.3

8.1

9.1

9.2

5

베트남

355

296

581

4.7

3.8

7.8

96.1

6

멕시코

254

533

528

3.4

6.9

7.0

-0.9

7

독일

301

277

289

4.0

3.6

3.8

4.1

8

한국

178

175

190

2.4

2.2

2.5

8.3

9

캐나다

159

137

132

2.1

1.8

1.7

-3.7

10

영국

77

81

68

1.0

1.0

0.9

-15.9

자료: Global Trade Atlas

한편, 한국은 2020년 미국의 수입시장에서 약 1억9000만 달러 규모의 제품을 미국으로 수출했다. 2020년에 드론을 포함한 한국산 제품의 미국 시장 점유율은 2019년 대비 소폭 상승해 약 8%의 성장률을 보였다.

경쟁동향

상업용 드론 시장은 크게 하드웨어, 소프트웨어, 서비스 시장으로 구분해서 보는 것이 일반적이다. 먼저 하드웨어 시장은 미국을 비롯해 전 세계적으로 중국 기업인 Dajiang(이하 DJI)이 압도적인 시장점유율을 확보하고 있었지만, 미국과 중국의 무역전쟁이 본격화되면서 2019년 미국 상무부는 ‘미국 드론 보안법(American Drone Security Act)’에 따라 DJI를 Entity List에 올리고 DJI 제품이 의존하고 있는 미국산 기술 및 부품에 대한 조달을 제한했다. DJI 제품에 사용되고 있는 미국 기술은 클라우드 서비스, 스마트 배터리 관리시스템(BMS), 열화상카메라, 모바일 앱 등 다양한 영역에 존재한다.

상당수의 업계 전문가들은 위와 같은 미국 상무부의 조치로 미국에서 DJI의 시장지배력이 약해질 것이라 예상했다. 하지만 2018년 1월부터 2020년 7월까지 기준으로 미 연방 항공국(FAA)에서 규정하는 part 107에 따라 등록된 드론을 대상으로 조사한 결과, 미국 시장에서 DJI가 차지하는 시장점유율은 76.1%로 여전히 압도적이다. 가장 많이 등록된 드론은 2016년 말부터 출시된 DJI의 Mavic Pro였다.

미국 상업용 드론 시장 점유율 Top 10

(단위: %)

순위

제조사

본사

설립연도

미국 시장 점유율

1

DJI

Shenzen, China

2006

76.1

2

Intel

Santa Clara, USA

1968

4.1

3

Yuneec

Hong Kong, China

1999

2.6

4

Parrot

Paris, France

1994

2.5

5

3DR

Berkeley, USA

2009

0.6

6

Autel Robotics

Bothell, USA

2014

0.6

7

Skydio

Redwood City, USA

2014

0.3

8

Sensefly

Lausanne, Switzerland

2009

0.2

9

Kespry

Menlo Park, USA

2013

0.1

10

AeroVironment

Simi Valley, USA

1971

0.1

자료: DRONEII(2021년 3월), KOTRA 실리콘밸리 무역관 정리

소프트웨어 시장은 미국 업체들이 두각을 나타내고 있다. 각 산업 분야에서 다양하게 이용되는 상업용 드론의 경우 특정 데이터를 수집하고 분석해서 사용자가 원하는 결론을 도출해 내는 고성능 소프트웨어가 핵심요소이다. 해당 소프트웨어는 지형검사, 매핑 및 3모델링을 위한 캡쳐기술이 대표적이며 안전한 운항 지원 및 임무수행을 위해 자율운항기능, 인공지능 및 머신러닝 등을 활용한 소프트웨어 기술도 점차 증가하고 있는 추세이다. 향후에는 에너지 및 유틸리티, 건설, 농업, 교통 및 창고관리 부문에서 드론을 활용한 검사 및 보수/유지 관련 서비스, 매핑, 배송 등의 서비스에 대한 수요가 커질 것으로 예상되는 바 주요 드론 소프트웨어 업체들은 각 산업별 요구사항을 충족하는 소프트웨어를 개발해 경쟁력을 재고하고 있다.

캘리포니아 버클리소재의 미국 드론 기업 3DR은 2009년 드론 하드웨어 제조업체로 설립됐으나 현재는 소프트웨어 개발분야를 핵심 비즈니스로 전환했다. 소비자 시장에서는 가격이 중요하고 DJI와의 경쟁에서 수익성을 재고하기 힘들었기 때문이다. 이후 3DR은 건설, 광업 및 측량 산업에서 데이터 분석, 매핑, 3D 모델링 등에 사용되는 소프트웨어 ‘3D Robotics Site Scan’을 개발하고 해당 소프트웨어 사용자가 항공 데이터를 수집 및 처리하고 검사를 수행하며 비즈니스 운영을 개선할 수 있도록 SaaS 형태로 서비스를 제공하고 있다. 3DR 이외에도 다음과 같은 드론 소프트웨어 개발 업체들이 시장에서 치열하게 경쟁 중이다.

미국의 상업용 드론 소프트웨어 제조업체

업체명

소프트웨어 기술내용

ANRA

드론 배송 소프트웨어

Kespry

항공 데이터 캡쳐, 분석, 공유 소프트웨어

Ascendign Technologies

인텔이 인수한 소프트웨어 제조업체로 무인항공기 자동조종장치에 사용되는 소프트웨어와 알고리즘

Aerialtronics

안전 및 보안, 검사, 측량 및 매핑 영역에서 필요한 인공지능 및 IoY 데이터 개발 및 공급

3DR

건설, 광업 및 측량 산업에서 데이터 분석, 매핑, 3D 모델링 등에 사용되는 소프트웨어

Altavian

센서를 통한 데이터 수집 소프트웨어

Microdrones

매핑, 측량, 건설, 농업, 광업 분야에서 폭넓게 사용되는 소프트웨어

Topcon

고해상도 이미징 소프트웨어

SRC

드론 보안 시스템

Skydio

인공지능 무인비행 소프트웨어

자료: 각사 웹사이트, KOTRA 실리콘밸리 무역관 정리

한편 드론 서비스 시장은 드론을 필요로 하는 고객의 요구사항에 따라 드론 비행 계획 수립, 드론 선정, 드론에서 사용할 센서 및 카메라 등의 선정, 항공관제 규정 확인과 등록, 드론 조종 및 임무수행, 데이터 수집 및 분석 등의 모든 과정을 제공하는 이른바 Drones as a Service(DaaS)로 진화하고 있다. 미국 내 상당수의 드론 기업들은 부가가치가 높은 드론 서비스 사업을 적극적으로 추진 중이다. 드론 서비스 시장에서는 Aerobo, Airware, Cyberhawk, Deveron UAS, DroneDeploy, Identified Technologies, Measure, Phoenix Drone Services, Prioria Robotics, SenseFly, Sharper Shape, Sky-Futures, Terra Drone, The Sky Guys, Unmanned Experts 등이 주요 업체로 경쟁 중이며, 고객 기업들과 적극적으로 파트너십을 맺으며 함께 성장하고 있다.

유통구조

상업용 드론은 드론 개발 계획 및 투자를 시작으로 R&D, 제조, 조립, 납품 등을 거쳐 최종적으로 소비자에게 전달된다. 한국항공우주연구원의 분석자료에 따르면 드론의 가치사슬은 대개 제품의 기획 과정을 거쳐 R&D에서 시작되는데, R&D 과정은 하드웨어 개발과 소프트웨어 개발로 구분할 수 있고 R&D가 끝나면 원재료 구입과 서브시스템 제작에 들어간다.

R&D 과정은 수행방식에 따라 외주(Outsourcing)를 주는 방식과 자체수행(In-house) 방식으로 구분이 가능한데, 대개 중요도가 낮은 장치 제어 소프트웨어 개발과 같은 영역은 외주를 주기도 하고 기기에 대한 시험과 해석을 다루는 일에 대해서는 자체적으로 수행하기도 하는 것으로 알려졌다. R&D 과정 이후에는 서브 시스템의 제작 과정에서는 약 30~35%의 부가가치가 추가되는데 이 과정에서 파트너십을 맺은 회사와의 협업을 통해 정밀금속 작업, 플라스틱 성형, 전자·전기·기계 부품 설치 및 배치, 소프트웨어 개발 등을 진행한다. 이후 서브시스템을 조립하는 과정에서는 약 10~15%의 부가치가 추가되며 해당 단계에서는 드론에 내재된 각종 소프트웨어 시스템을 통합하고 최종 테스트 및 수정작업 등이 이뤄진다. 대부분의 상업용 드론 제조업체는 생산과 유통을 함께 전담하며 아마존, B&H, Adorama, Bestbuy, Flite Test, Muticopter Warehouse, eBay 등의 유통업체를 통하여 시중에 판매되기도 한다.

관세율 및 수입규제

US International Trade Commission에 따르면 상업용 드론이 속하는 HS Code 852580 제품군에 대해서는 0~0.5%의 일반 관세율이 적용되지만, 한미 FTA 협정세율 대상으로 무관세가 적용되고 있다.

한편, 상업용 드론을 미국으로 수출할 경우에는 미국 연방 항공국(FAA) 에서 규정하는 part 107과 연방통신위원회(FCC)의 인증요건에 대해 이해하고 있어야 한다. FAA에서 규정하는 part 107에 따르면 모든 드론 비행은 FAA의 규제를 받으며, 무게에 관계없이 모든 드론은 FAA에 등록을 하고 표시해야 한다. FCC는 민간부문의 통신을 관할하고 있으며 전기∙전자제품으로부터 복사되는 불필요한 전파가 공중 통신에 방해가 되지 않도록 규제하는데, 규제 위반 시 미국 내로 제품을 통관시키는 것이 불가능하므로 드론을 미국에 수출하고자 하는 업체는 필수적으로 FCC 인증을 받아야 한다.

시사점

미국에서는 코로나19 이후 비대면 서비스에 대한 수요가 급증하고 있고 각종 산업에서 무인화·자동화 추세가 진전되어 다양한 분야에서 활용 가능한 드론 산업이 주목을 받고 있다. 현재 미국에서는 군사적 목적으로는 물론, 농업 부문에서 드론을 적극적으로 활용하고 있으며, FAA는 2020년 12월 새로운 드론 규제법을 발표하는 등 기존의 규정을 다소 완화하여 드론 산업을 활성화하려는 노력을 하고 있다.

드론용 소프트웨어 업체 A사에 근무하는 B씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “미국의 드론 기업들은 소프트웨어나 분석 플랫폼은 자사의 제품을 활용하되 드론 기체는 가격 경쟁력이 높고 성능이 뛰어난 DJI 드론을 사용하고 카메라나 센서는 플리어(Flir)와 같은 해당 분야 선도업체의 제품을 활용하는 등 적극적으로 파트너쉽을 활용하고 있다”고 밝혔는바, 미국 시장에 진출하고자 하는 한국의 기업들은 드론의 밸류체인을 검토하고 강점이 있는 분야를 적극적으로 공략하는 것은 물론 무인 항공기 제조, 비행 제어, 무인 비행 AI 등 다방면으로 고도화되는 드론 산업의 흐름과 기술 추이를 면밀히 파악하고 사업 전략을 검토할 필요가 있겠다.

자료: DroneAnalyst, FAA, IBIS World, Global Trade Atlas, DRONEII, Dronelife, 한국항공우주연구원, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 상업용 드론 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 드론 시장 동향

중국 2021-08-30

-

2

미국 운송용 드론(UAV) 시장동향

미국 2019-07-10

-

3

미국 농업용 드론 시장동향

미국 2021-05-17

-

4

중국, 전문 공업용 드론 빠르게 성장 중

중국 2021-07-12

-

5

독일 상업용 드론 시장동향

독일 2022-09-22

-

6

싱가포르 드론시장(1) 정부 활용 사례

싱가포르 2016-04-12

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글