-

대만 기계산업

- 국별 주요산업

- 대만

- 타이베이무역관 유기자

- 2019-07-01

- 출처 : KOTRA

-

가. 산업 특성

□ 정책

○ ‘스마트기계산업 추진방안’

- 공작기계업 고도화에 초점을 맞춘 4차 산업혁명 정책의 일환

- 자체 연구개발 역량 강화, 글로벌 교류협력을 통한 기술력·경쟁력 향상에 방점

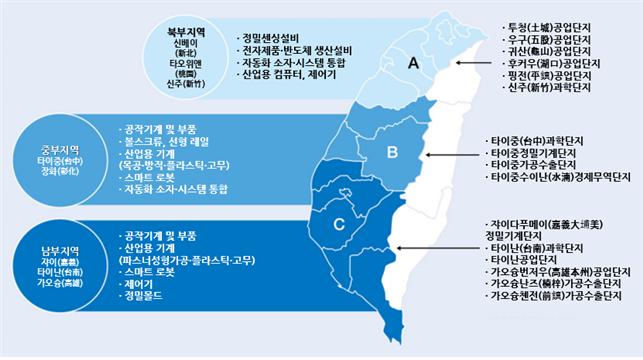

- 중부 지역 타이중(台中)을 중점 기지로 육성할 계획임. 이곳은 대만 기계산업의 최대 수출품인 공작기계 분야 기업들이 밀집해 있음*

* 대만 공업기술연구원 자료에 따르면, 타이중 지역 반경 60km 이내에 대만 공작기계 및 부품 업체의 약 90%가 운집

- 세부 방안으로는 경제부 산하 공업기술연구원에 ‘스마트기계과학기술센터’ 설치, ‘스마트기계단지’ 조성(100개 사 입주 규모), 산관학연 얼라이언스 결성(중부 지역 소재 대학을 중심으로 28개 대학이 참여), 독일·일본 등 기계 강국과 정기산업포럼 개최, 동남아 시장에 대한 공작기계 토탈 솔루션 마케팅 등을 추진

- 산업의 스마트기계화를 위해 대만은 2018년 들어 스마트머신박스(대만 공업기술연구원이 개발한 장치로 이 장치를 기존 기계설비에 설치하면 생산정보를 디지털화) 보급, 공장 자동화 방문 지원단 사업, 공용 IIoT PaaS(산업용 사물인터넷 플랫폼 서비스로 생산정보 빅데이터 수집 및 AI 분석을 통해 생산효율을 제고) 구축 사업 등을 추진하고 있음

- 2019년 1월 1일부터는 스마트기계 관련 투자(H/W, S/W 포함)*에 대해 법인세 감면 혜택도 시행(시행기간: 2019~2021년, 적용대상: 투자금액 100만~10억 신타이완달러, 감면율: 투자금액의 5%를 법인세에서 한번에 감면 또는 투자금액의 3%를 법인세에서 3년 간 분할 감면, 감면금액 상한: 납부해야 할 법인세의 30% 이하)

* 정밀기계에 각종 첨단기술요소(AI·IoT·빅데이터·로봇·센서)를 적용해 디지털화/자동화 기능을 부여하는데 투자

스마트기계산업 육성 방향

2대 비전

1. 스마트기계의 산업화

2. 산업의 스마트기계화

3대 전략과

6대 추진방법

1. 자체 통합력 강화

1. 스마트기계단지 조성

2. 산학연 인재 역량 통합

2. 미래지향성 제고

3. 중소기업의 디지털화 능력 향상

4. 선도기업의 스마트화 역량 강화

3. 글로벌 연계성 강화

5. 유럽·미국·일본과 기술협력 강화

6. 동남아·남아시아 국가와 산업협력 추진

2대 목표

1. 턴키방식 수출 달성

2. 중소기업의 디지털화 능력 향상

자료: 스마트기계추진실(www.smartmachinery.tw)

□ 최신 기술동향 및 주요 이슈

○ 대만은 경제부 산하 공업기술연구원을 통해 각종 산업 기술을 개발하고 산학협력, 기업 대상 기술이전 등을 통해 경쟁력 제고를 지원하고 있음

- 기계 관련 산하 연구소로는 기계·메카트로닉스 시스템 연구소와 스마트기계과학기술센터가 있으며, 스마트 기계 육성 정책에 보조를 맞춰 기계의 스마트화에 초점을 맞추고 있음*

* 연구소별 중점 연구분야: (기계·메카트로닉스 시스템 연구소) 스마트 기계·로봇·차량·메카트로닉스 시스템, 첨단 친환경 설비·기술, (스마트기계과학기술센터) 스마트 생산 기술, 스마트 기계 기술

○ 미·중 통상분쟁 영향

- 미·중 통상분쟁 영향으로 대만의 1~5월 기계 수출 실적(105억 달러)은 전년동기대비 6.2% 감소

- 이런 상황 속에 업계는 가격경쟁력을 확보하려면 일본 엔, 한국 원보다 강세를 보이고 있는 신타이완달러가 더 평가절하돼야 한다고 주장

□ 주요 기업 현황

○ 공작기계 분야 TongTai(東台)사는 2019년 3월 독일 지멘스, 대만 오토바이 업체 KYMCO와 공동으로 ‘오토바이 부품 스마트 생산라인’에 대한 스마트공장 솔루션을 발표

- 3사는 각각 생산라인 장비(TongTai), 산업용 S/W 연결(지멘스), 오토바이 생산라인 노하우 제공(KYMCO) 분야로 역할을 분담해 협업함. KYMCO에서 생산라인 시운전을 시작

- 한 생산라인에서 각기 다른 모델과 물량의 부품 생산이 가능해져 생산효율 제고, 납품기일 단축, 고객 수요 맞춤형 생산 경쟁력이 높아진 것으로 평가되고 있음

○ 전자제품 제조용 장비 제조사인 Chroma(致茂電子)는 2019년 2월 이스라엘 Camtek사(美나스닥 상장, 반도체업계 고객사 다수 보유)의 20% 지분을 매입(7,400만 달러 규모)하며 전략적 투자·제휴

- 이 투자를 통해 Chroma는 Camtek사가 특허를 보유한 삼각측량(triangulation) 기술 등을 이전 받고 자사의 3D광학측량기술을 제고해 성장 동력으로 삼을 방침

○ 협동로봇 제조사인 TechMan Robot*은 일본 오므론과 전략적 제휴 관계를 맺고 TechMan Robot 제품에 두 브랜드를 같이 표기해 유통하는 공동 브랜드 사업과 오므론의 공장자동화 장비와 연동 가능한 신제품을 공동개발하는 프로젝트를 추진

* 대만 유력 전자제품 제조사인 Quanta의 자회사

- 오므론의 일본·해외 유통망을 추가로 활용하게 돼 글로벌 마케팅 역량을 한층 강화하는 효과를 창출

분야별 대만 주요 기계기업

분야

업체명

공작기계

Awea(亞崴機電), RoundTop(喬福機械), GoodWay(程泰), KaFo(高鋒工業)

Falcon(福裕事業), TongTai(東台精機), SeYi(協易機械), TTT(瀧澤科技)

식품·음료 기계

Sinmag(新麥企業)

방직·의류 기계

Kaulin(高林), ZengHsing伸興)

목공 기계

GeeTech(巨庭機械), Chang Type(錩泰)

플라스틱·고무 기계

FCS(富強鑫)

전자제품·반도체

제조용 장비

TRI(德律科技), MPI(旺矽), C Sun(志聖工業), Mirle(盟立), Kenmec(廣運)

Aurotek(和椿科技), Tera Auto(高僑), Ampoc(揚博科技), GPTC(弘塑科技)

All Ring(萬潤科技), GPM(均豪精密), Contrel(東捷), San Lien(三聯科技)

High Light(日揚科技), Chroma(致茂電子), Good Will(固緯), Anderson(恩德)

펌프·압축기·밸브

Rechi(瑞智精密), Globe Union(成霖企業)

전동기

Chieftek(直得), Hiwin(上銀), Pro-Hawk(瑞穎)

운송 기계

YungTay(永大機電), GFC(崇友)

동력식 수공구

Rexon(力山), Basso(鑽全), De Poan(力肯實業)

기타 일반기계

Gold Rain(金雨), Kuen Ling(堃霖)

자료: 대만경제연구원 <2019 Annual Survey on Taiwan Industrial Trends>

대만 기계산업 클러스터 분포 현황

자료: 경제부 ‘Key Innovative Industries-Smart Machinery’

나. 산업의 수급 현황

(단위: 백만 달러)

구분

2016

2017

2018

고정자산투자액*

-

1,871

-

생산*

20,860

22,504

24,074

내수*

8,259

8,749

9,363

수출

20,979

25,374

27,209

수입

28,560

28,172

28,139

주1: 고정자산투자액은 토지·건물·기계·설비에 대한 투자액을 합산임. 생산액은 기계설비제조업 합산 기준임. 내수는 생산액 중 대만 내 판매액

주2: 고정자산투자액·생산·내수는 NTD/USD 환율 1:30 기준으로 환산

자료: 경제부 통계처(고정자산투자액·생산·내수), 대만기계공업협회(수출·수입)

○ 대만 기계산업(기계설비제조업 기준 통계 합산)의 생산액은 2018년에 240억 달러를 돌파(전년대비 7% 증가)

- 생산액 가운데 39%에 달하는 93억 달러는 내수로 판매

- 기계업계의 연간 고정자산투자액은 2017년 기준 18억 달러로 생산액의 8% 수준

○ 대외교역은 수출보다 수입이 많아 매년 무역수지 적자를 보고 있으나 수출은 늘고 수입은 줄어드는 추세를 보여 적자폭이 점차 축소되고 있음

- 2018년 수출입은 전년대비 증감률이 각각 +7.2%(수출), -0.1%(수입) 기록

□ 국가별 수출입 현황

○ (수출) 상위 10위국에 대한 연간 수출규모는 197억 달러로 총액 대비 72.5%

- 1~3위는 중국, 미국, 일본 순을 유지하며 4~10위는 국가 구성, 순위가 매년 조금씩 변동

- (對한국) 2018년 對한국 수출액은 전년대비 6.9% 감소한 10억 4900만 달러로 총액 대비 3.9% 비중을 차지함. 순위는 2013년 9위에서 2018년 4위 수출대상국으로 점차 상승

국가별 기계 수출 현황

(단위: 백만 달러)

순위

2016년

2017년

2018년

국가명

수출액

국가명

수출액

국가명

수출액

1

중국

5,168

중국

7,685

중국

7,934

2

미국

3,735

미국

4,040

미국

4,791

3

일본

1,448

일본

1,661

일본

2,039

4

베트남

961

한국

1,127

한국

1,049

5

한국

950

베트남

467

네덜란드

688

6

태국

620

독일

680

독일

687

7

독일

610

태국

652

태국

648

8

홍콩

522

인도네시아

565

인도

640

9

인도

467

인도

499

홍콩

627

10

싱가포르

458

싱가포르

547

싱가포르

615

소계

14,939

17,923

19,718

합계

20,979

25,374

27,209

주: 소계는 상위 10위국 합산, 합계는 기계 수출총액

자료: 대만기계공업협회(TAMI)

○ (수입) 상위 10위국에 대한 연간 수입규모는 약 262억 달러로 총액 대비 93%

- 1~4위는 일본, 미국, 중국, 네덜란드 순을 유지한 반면, 5~10위는 국가 구성, 순위가 매년 일부 변동

- (對한국) 2018년 對한국 수입액은 전년대비 0.2% 증가한 8억 9300만 달러로 총액 대비 3.2% 비중을 차지함. 2013년부터 6년째 7위 수입대상국 위치를 유지 중

국가별 기계 수입 현황

(단위: 백만 달러)

순위

2016년

2017년

2018년

국가명

수출액

국가명

수출액

국가명

수출액

1

일본

8,643

일본

7,994

일본

7,482

2

미국

7,011

미국

7,554

미국

7,222

3

중국

3,019

중국

3,278

중국

3,815

4

네덜란드

2,825

네덜란드

2,088

네덜란드

2,357

5

싱가포르

1,916

싱가포르

1,985

독일

1,761

6

독일

1,319

독일

1,456

싱가포르

1,528

7

한국

926

한국

890

한국

893

8

태국

509

태국

515

태국

540

9

이탈리아

335

말레이시아

225

영국

316

10

영국

290

영국

224

말레이시아

259

소계

26,792

26,209

26,173

합계

28,560

28,172

28,139

주: 소계는 상위 10위국 합산, 합계는 기계 수입총액

자료: 대만기계공업협회(TAMI)

□ 품목별 수출입 현황

○ (수출) 공작기계, 반도체·평판디스플레이 제조용 장비가 각각 10%가 넘는 비중을 차지

- 10대 품목 가운데 운반용 기계(10위)를 제외한 1~9위 품목 모두 전년대비 수출액이 증가

- 2018년에는 베어링·기어·볼스크류 수출이 큰 폭으로 증가

품목별 기계 수출 현황

(단위: 백만 달러, %)순위

품명

2017년

2018년

비중

증감률

1

공작기계

3,340

3,656

13.4

9.5

2

반도체·평판디스플레이 제조용 장비

2,809

3,132

11.5

11.5

3

베어링·기어·볼스크류

1,726

2,158

7.9

25.0

4

특수 기계

1,372

1,495

5.5

9.0

5

펌프·송풍기·압축기

1,381

1,438

5.3

4.2

6

밸프

1,239

1,410

5.2

13.8

7

플라스틱·고무용 기계

1,164

1,171

4.3

0.6

8

공작기계 부품

1,074

1,131

4.2

5.3

9

제지·인쇄용 기계

835

861

3.2

3.1

10

운반용 기계

743

736

2.7

-0.9

자료: 대만기계공업협회(TAMI)

○ (수입) 반도체·평판디스플레이 제조용 장비 수입 비중이 압도적(41.6%)

- 10대 품목 가운데 5개 품목(4~8위)이 전년대비 10% 이상 증가

품목별 기계 수입 현황

(단위: 백만 달러, %)순위

품명

2017년

2018년

비중

증감률

1

반도체·평판디스플레이 제조용 장비

12,472

11,695

41.6

-6.2

2

엔진 및 그 부품

4,294

4,557

16.2

6.1

3

펌프·송풍기·압축기

1,223

1,231

4.4

0.6

4

특수 기계

906

1,077

3.8

18.8

5

공작기계

835

965

3.4

15.5

6

밸브

819

907

3.2

10.8

7

기계부품

772

889

3.2

15.1

8

공기조절기·냉동냉장설비

698

833

3.0

19.3

9

재료 처리용 장비

523

567

2.0

8.6

10

운반용 기계

536

508

1.8

-5.3

자료: 대만기계공업협회(TAMI)

다. 진출 전략

□ SWOT 분석

Strength

Weakness

- 공작기계를 중심으로 높은 가치사슬 완성도

- 산업 클러스터화로 업계 간 협업 네트워크 긴밀

- 성숙도 높은 정보통신산업과 시너지 창출 가능성

- 핵심부품(서보모터, 감속기, 엔코더 등)의 높은 수입의존도

- 높은 제품 중복성

- 제품 설계부터 서비스까지 연결되는 체계적인 관리 시스템 미비

Opportunities

Threats

- 4차 산업혁명, 자동화, 신기술 발달 추세 따른 설비투자 촉진

- 정책적 지원(정부 선정 핵심 육성산업 중 하나)

- 미·중 통상분쟁 속 미국 시장 내 중국산 비중 일부 대체 여지

- 한국·중국과 경쟁 심화

- 한국 대비 통화 평가절하폭 낮아 가격경쟁력 하락 우려

- 미·중 통상분쟁에 따른 글로벌 수요 위축 우려

□ 유망분야

○ 반도체 제조용 장비

- 반도체·평판디스플레이 제조용 장비는 대만 기계산업의 최대 수입품으로 전체 수입의 41.6%를 차지

- 인공지능, 사물인터넷 등 신기술 발달과 반도체 업계의 첨단미세공정 경쟁 추세 속에 이 분야에 대한 설비투자 수요 지속 기대

- 반도체 제조용 장비 및 부품은 한국의 對대만 주요 수출품 중 하나*

* 품목별 對대만 수출 실적(2018년): (반도체 제조용 장비) 376백만 달러, 전년대비 15.9% 증가함. (반도체 제조용 장비 부품) 221백만 달러, 전년대비 33.5% 증가

○ 스마트 공장 관련 장비·솔루션

- 4차 산업혁명에 따라 공장 자동화, 생산효율 제고에 대한 수요 확대 추세

- 다양한 형태의 협력을 통해 시장경쟁력 제고를 도모할 여지가 충분함. 폭스콘과 SK의 스마트팩토리 협력은 이런 협력의 대표적인 사례 중 하나임

자료: ITIS, 대만기계공업협회, 경제부 통계처, 행정원, 스마트기계추진실, InvestTaiwan, 대만경제연구원, 타이베이무역관 자체 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 기계산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 대만 기계 산업 정보

대만 2021-04-08

-

2

일본 공작기계산업

일본 2019-08-09

-

3

[기고] 브라질 체외진단(IVD) 시장동향 및 진출 방안

브라질 2020-02-03

-

4

대만 반도체장비 부품 시장동향

대만 2021-12-03

-

5

2021년 대만 반도체 산업 정보

대만 2021-03-26

-

6

브라질 코로나19 진단 키트 시장

브라질 2020-06-30

-

1

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

2

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

3

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

4

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

-

5

2022년 대만 화장품 산업 정보

대만 2022-02-09

-

6

2021년 대만 식품 산업 정보

대만 2021-04-08

- 이전글

- 다음글