-

질적 도약을 준비 중인 중국 조선업

- 트렌드

- 중국

- 톈진무역관

- 2016-10-28

- 출처 : KOTRA

-

- 중국 조선업, 부족한 질적 성장을 위해 개혁 진행 중 -

- 한국 조선업은 핵심 인력 및 기술 유출에 주의하고, 여러 선종을 고르게 수주해야 -

□ 중국 조선업, 규모는 세계 1위로 성장했지만 내실화는 다소 부족

ㅇ 조선 강국으로 성장한 중국, 최근 몇 년간 한국, 일본과의 수주량 격차 벌려

- 중국은 2012년부터 수주량 시장점유율 1위를 유지 중

- 2016년 1~8월에는 1486만DWT*를 수주해 시장점유율 66% 차지. 이는 한국(369만DWT)과 일본(298만DWT)의 수주량을 합친 것보다 2배 이상 큰 수치

· DWT: 재화중량톤수(Deadweight Tonnage), 선박의 적재 규모를 나타내는 단위

ㅇ 중국 조선업은 수주잔량 또한 양호하기 때문에 한동안 1위 자리를 유지할 전망

- 중국 조선업의 2016년 8월 수주잔량*은 1억1000만DWT로 한국과 일본의 수주잔량을 크게 상회

· 수주잔량: 조선소가 계약 후 선주에게 아직 인도하지 않은 물량. 설계단계에 있는 물량과 건조 중인 물량을 모두 포함

- 건조량은 2268만DWT로 한국(2524만DWT)에 이어 2위를 기록. 중국 조선업의 올해 수주량이 한국보다 월등히 많다는 점을 고려할 때, 향후 건조량 시장점유율에서도 중국이 한국을 추월할 것으로 예상

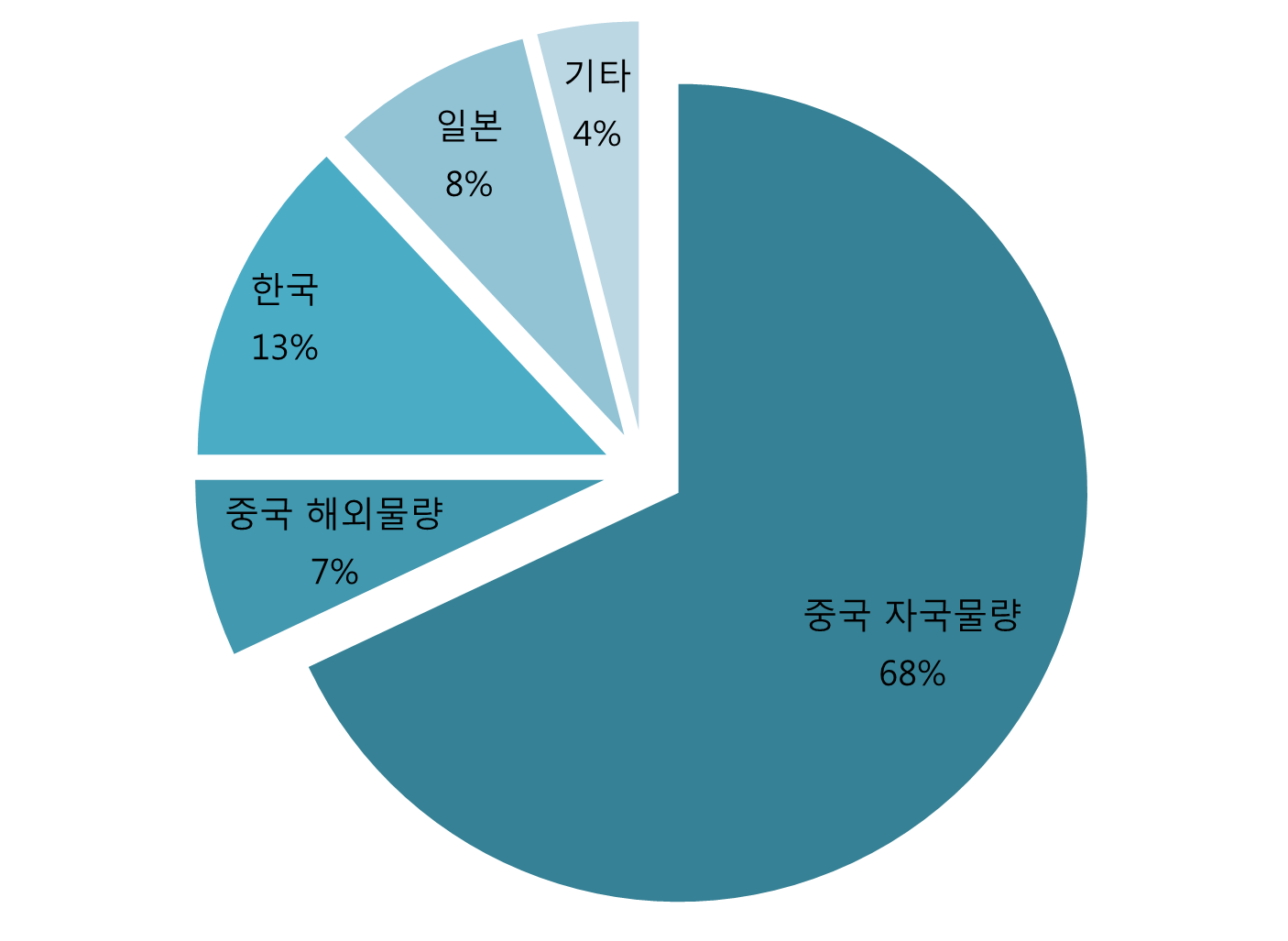

ㅇ 하지만, 2016년 상반기 중국 수주량은 국수국조에 따른 자국 물량이 대부분이며, 이를 제외한 중국의 수주량 시장점유율(7%)은 한국(13%), 일본(8%)보다 낮음.

· 국수국조(國輸國造): 중국 수출입 화물은 중국 선박으로 수송하고, 중국 선박은 중국 조선소에서 건조해야 한다는 정책

2016년 상반기 수주량

자료원: 중국선박공업협회(中國船舶工業行業協會)

ㅇ 저부가가치 선종 집중수주와 품질 문제 등 중국 조선업의 질적인 문제점들도 대두

- 중국의 2016년 1~8월 수주량 시장점유율을 CGT로 계산할 경우, DWT의 절반 수준으로 감소(38%). DWT가 높고 CGT가 낮은 이유는 저부가가치 선종의 비율이 높기 때문

· CGT: 표준화물선환산톤수(Compensated Gross Tonnage), 선박의 적재 규모에 선박의 부가가치 등을 고려한 단위

2016년 1~8월 조선업 3대 지표

지표

세계

중국

한국

일본

2016년 1~8월

건조량

만 DWT

6,862.6

2,268.0

2,524.2

1,554.8

점유율(%)

100.0

33.0

36.8

22.7

만 CGT

2,365.2

719.5

850.5

494.2

점유율(%)

100.0

30.4

36.0

20.9

2016년 1~8월

수주량

만 DWT

2,232.1

1,486.3

369.3

298.3

점유율(%)

100.0

66.6

16.5

13.4

만 CGT

799.1

306.2

106.8

97.0

점유율(%)

100.0

38.3

13.4

12.1

2016년 1~8월

수주잔량

만 DWT

26,292.6

11,673.7

6,162.9

6,483.4

점유율(%)

100.0

44.4

23.4

24.7

만 CGT

9,681.4

3,570.0

2,330.7

2,196.3

점유율(%)

100.0

36.9

24.1

22.7

자료원: 중국선박공업협회(中國船舶工業行業協會)

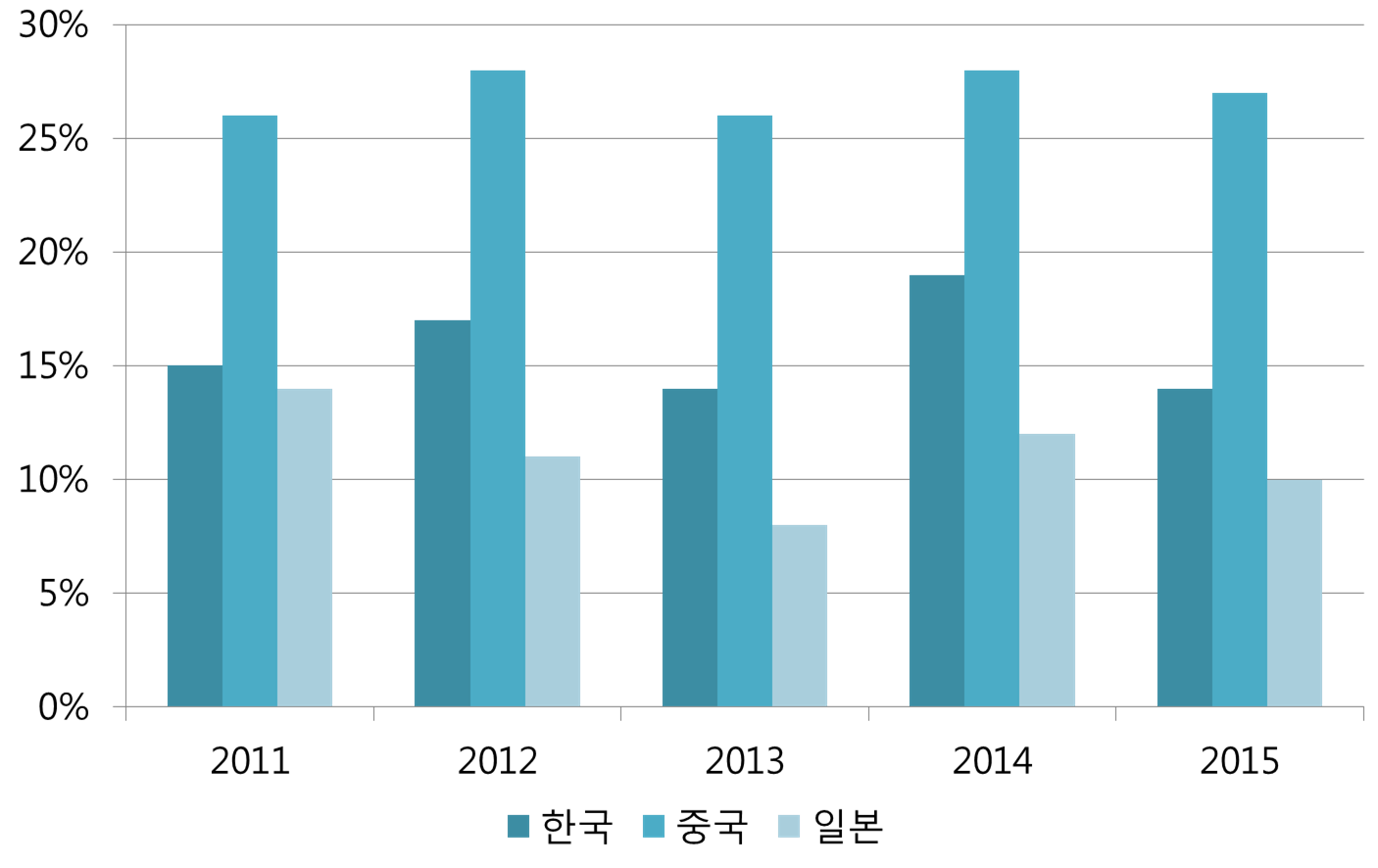

- 북유럽해상보험협회(Nordic Association of Marine Insurers)에 따르면, 2011~2015년 중국 제조 선박에 문제가 발생해 보험이 청구된 비율(27%)은 한국(15.8%)과 일본(11%)보다 10% 이상 높음.

한중일 건조 선박에 대한 보험 청구 비율

자료원: 북유럽해양보험협회(Nordic Association of Marine Insurers)

ㅇ 중국은 조선업계의 질적 문제들을 해결하기 위해 조선해양산업의 목표를 조선해양 대국(양적 1위)에서 조선해양 강국(질적 1위)으로 변경

- 세부 목표로 3대 조선기지(발해만, 장강, 주강 유역)의 조선산업 클러스터화, 해양플랜트 분야의 시장점유율 20% 이상, 선박 기자재 수준 향상을 통한 국산화율 80% 이상 등을 설정

□ 중국 조선업의 발전과정

① 1990년대: 기반 형성기

- 중국 정부는 1999년 국영기업인 중국선박공업총공사(中國船舶工業總公司)를 중국선박중공그룹(中國船舶重工集團)과 중국선박공업그룹(中國船舶工業集團)으로 분리하고 경쟁을 유도

- 또한, 국가 주도 정책 사업으로 3대 조선기지를 건설해 건조능력을 10배 이상 향상

② 2000년대: 외적 성장기

- 중국 조선업은 세계 조선업 황금기에 건조량 시장점유율이 5.7%(2001년)에서 36.4%(2010년)로 증가하는 등 조선 관련 지표에서 뚜렷한 상승세를 보이며 성장함.

- 2009년 6월 중국 국무원은 ‘선박공업 조정 및 진흥계획(船舶工業調整和振興規劃, 2009)’을 발표해 글로벌 경기침체 발(發) 유동성 위기를 겪는 조선소들을 지원

- 이러한 노력에 힘입어 중국 조선업은 2010년 3대 조선 지표에서 모두 1위를 차지, 중장기 발전계획(2006~2015) 목표를 조기 달성함.

③ 2010년대: 내적 안정기

- 2013년 7월 국무원은 ‘선박공업 구조조정 가속화 및 산업 전환 업그레이드 촉진 실시방안(船舶工業加快結構調整促進轉型升級實施方案, 2013~2015)’을 발표해 조선업계 구조조정을 실시

- 2013년 12월 중국 정부 4개 부처(교통부, 재무부, 국가발전개혁위원회, 공업정보화부)는 ‘노후 운송선박 및 단일 선체 유조선 조기 교체 실시방안(老舊運輸船舶和單殼油輪提前報廢更新實施方案)’을 공동으로 발표함. 이 방안으로 당해년도 수주량의 24%에 달하는 신규 발주 물량 발생

□ 중국 조선업의 문제점

ㅇ 유가 하락, 글로벌 경기침체가 세계 조선업계의 전반적인 불황을 초래

- 미국의 셰일가스 추출과 이를 견제하기 위한 OPEC 회원국들의 원유 과잉 공급으로 국제유가는 2014년 6월 배럴당 120달러에서 50달러선으로 급감

- 리먼브라더스 사태로 인한 글로벌 경기침체로 발틱운임지수가 2008년 1만1793포인트에서 700포인트선으로 급감

· 발틱운임지수(Baltic Dry Index): 벌크선의 시장상황을 나타내는 지수. 1985년 1월 4일을 기준(1000)으로 계산

- 국제유가와 발틱운임지수 하락으로 인한 선주들의 선박 발주 감소가 세계 조선업계의 전반적인 불황을 초래

ㅇ 중국 조선업계의 구조조정 미흡

- 2013년 7월 국무원이 조선업 구조조정을 실시했지만 글로벌 경기침체의 장기화로 구조조정이 충분치 못했다는 의견이 지배적이며. 구조조정이 재차 진행돼야 한다는 주장이 제기되는 상황

ㅇ 중국의 전반적인 산업구조 전환 부진

- 중국은 2008년 글로벌 금융위기 이후 성장 둔화 추세가 지속됨에 따라 산업 구조 전환에 대한 필요성을 인식. 이러한 배경에서 2015년 중앙경제공작회의(中央經濟工作會議)는 과잉 공급 해소, 취약부분 개선 등을 골자로 하는 공급 개혁(供給側改革)을 제시함.

- 공급 개혁 주 적용 산업은 철강과 석탄 산업. 이와 관련해 중국 정부는 국유기업인 바오산(寶山)강철(세계 5위)과 우한(武漢)강철(세계 11위)을 합병하기로 결정

- 하지만 중국 중앙정부의 노력에도 불구하고 지방정부는 경제충격과 실업난을 우려해 생산설비 감축에 소극적. 이러한 기조로 공급 개혁의 주요 산업 대상에서 제외된 조선업은 과잉 공급 해소가 더욱 더딘 상황

□ 호재와 악재가 공존하는 중국 조선업의 미래

ㅇ 한동안 중국 조선업의 독주 지속될 것

- 글로벌 경기침체의 장기화, 해운업체 파산에 따른 중고 선박 매물 증가로 인해 신규 선박 발주량은 당분간 많지 않을 것으로 예상됨. 따라서 현재 수주잔량 1위인 중국 조선업의 위치가 더욱 공고해질 전망

- 중국은 큰 내수시장과 국수국조 정책을 앞세워 수주량, 건조량에서도 좋은 성적을 거둘 것으로 예상

ㅇ 중국 조선업 또한 세계 조선업 불황으로 조선소 파산, 수주량 부족 등의 어려움에 직면

- 중국 국영 우저우(梧州)조선소, 민영 난퉁밍더(南通明德)중공업 및 STX다롄(大連)이 파산했으며, 정허(正和)조선소는 기업회생절차에 돌입함.

ㅇ 정부 정책과 연구가 뒷받침된다면 중국 조선업의 질적 제고가 가능해질 전망

- 2016년 10월 현재 중국 양대 국영 해운업체인 중국원양운수그룹(中國遠洋運輸集團)과 중국해운그룹(中國海運集團)은 조선사업 분야 합병을 추진 중. 세계 조선업 불황 극복을 위한 중국 조선사들의 합병은 한동안 계속될 전망이며, 중국 정부가 이를 정책적으로 지원할 경우 생산설비 감축을 통한 질적 향상을 기대할 수 있음.

- 중국은 해양플랜트 등 고부가가치 선박 개발을 위한 연구를 계속 진행 중이며, 그 성과로 잭업 리그* 시장에서 기존 강자였던 싱가포르를 추월하는 등 빠르게 성장 중

* 잭업 리그(jack-up rig): 유전개발 시추설비로 해양플랜트 사업 분야 중 하나

□ 시사점

ㅇ 중국에서 생산이 적은 고부가가치 선종 관련 기술을 개발하면서 고른 포트폴리오를 유지하는 것이 유리

- 한국은 저부가가치 선종에 집중하는 중국과 달리, 고부가가치 선종과 저부가가치 선종을 고르게 수주 중. 향후 고부가가치 선종 관련 기술 개발을 지속적으로 진행하되, 여러 선종을 고르게 수주하는 기존 포트폴리오를 유지해야 함.

자료원: 중국선박공업협회(中國船舶工業行業協會), 한국조선해양플랜트협회, 산업연구원, 중국 및 한국 언론보도 및 KOTRA 톈진 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (질적 도약을 준비 중인 중국 조선업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

日, 애니메이션 온라인 배급으로 '쿨 재팬(Cool Japan)' 홍보에 박차

일본 2016-10-28

-

2

日, 태양광 발전 대신하는 '바이오매스 발전'이 뜬다

일본 2016-10-28

-

3

일본, '일상 선수족' 증가로 스포츠의류 시장 성장세

일본 2016-10-28

-

4

칠레, 신규 환경정책으로 자동차 수요 증가 예상

칠레 2016-10-28

-

5

UAE 증가하는 생활 속 로봇

아랍에미리트 2016-10-28

-

6

경기 불황 속 더 달콤해지는 인도네시아 아이스크림시장

인도네시아 2016-10-28

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11