-

영국의 오픈 뱅킹 및 오픈 파이낸스 발전 동향

- 트렌드

- 영국

- 런던무역관 박선민

- 2024-04-12

- 출처 : KOTRA

-

정부 주도하에 빠르게 성장하는 영국의 오픈 뱅킹 및 오픈 파이낸스

스마트 데이터 관련 법안과 함께 오픈 파이낸스로의 도약 가속화

오픈 파이낸스에 대한 관심과 함께 VRP(변액 정기이체)에 대한 관심 증가

영국 오픈 뱅킹 시장 현황

영국의 오픈 뱅킹 및 오픈 파이낸스는 최근 핀테크 트렌드인 금융 데이터 보호 및 소비자 권리 확대를 강점으로 보다 빠른 속도로 성장하고 있다. 세계 최고의 핀테크 허브 중 하나로 손꼽히는 영국은 오픈 뱅킹(Open Banking) 분야에서도 선두주자의 자리를 유지하며, 핀테크 강국으로서의 우위를 유지하기 위한 혁신을 지속해오고 있다.

오픈 뱅킹은 조회나 이체 등 은행의 핵심 금융기능을 표준화해 다른 사업자에게 개방하는 은행권 공동 인프라로, 소비자는 오픈 뱅킹을 통해 하나의 은행 및 핀테크 기업의 앱에 자신의 모든 은행계좌를 등록해 결제·송금·이체 업무를 할 수 있다.

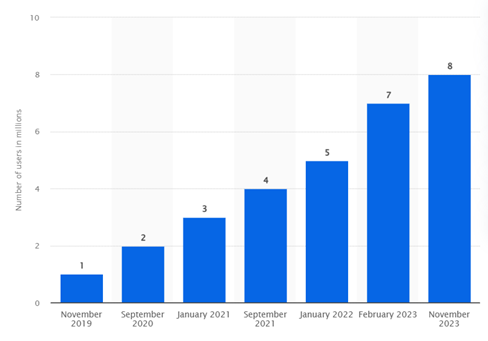

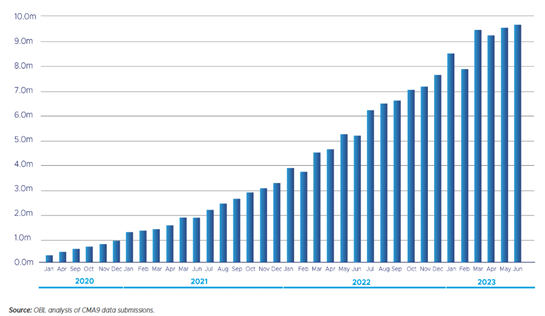

영국의 오픈 뱅킹 이용자 수는 2023년 11월 기준 약 800만 명으로, 2018년 영국 경쟁시장국(Competition and Markets Authority, CMA)의 주도하에 오픈 뱅킹이 처음으로 도입된 이후 사용자 수가 꾸준히 증가하고 있다. 영국의 오픈 뱅킹 시행 기관인 Open Banking Limited의 발표에 따르면 영국 내 오픈 뱅킹 결제 건수가 2023년 기준 1년만에 두 배로 증가했으며, 7월 기준 전월 대비 9.3% 증가한 1143만 건을 달성할 정도로 빠르게 시장이 성장하고 있다.

<영국 오픈 뱅킹 이용자 수(2019~2023)>

(단위: 백만 명)

[자료: Statista]

<월별 오픈 뱅킹 결제 건수>

(단위: 백만 건)

[자료: Open Banking Limited]

영국의 오픈 뱅킹

2016년 영국 경쟁시장국(CMA)은 리테일 뱅킹 부문에서의 금융 구조 개선의 필요성을 발표했다. 기존의 대형 은행들은 고객을 얻기 위해 힘들게 경쟁할 필요가 없지만, 신규 은행들은 시장에 진출해 성장하는 데에 어려움이 있어 개선이 필요하다는 것이었다. 경쟁시장국(CMA)은 영국 금융 부문의 경쟁구조를 개선하고 소비자 권리를 보장하기 위한 방안으로 오픈 뱅킹을 제안하며, 2018년 1월 오픈 뱅킹을 도입했다.

도입을 위해 오픈 뱅킹 시행 기관(Open Banking Implementation Entity, OBIE)*을 설립했고, OBIE는 경쟁시장국(CMA)의 통제 하에 오픈 뱅킹 표준(Open Banking Standard)을 제시하며 전통 금융 기업과 챌린저 뱅크**, 제3자 서비스 제공자(Third Party Provider, TPP), 소비자와 협력해 오픈 뱅킹을 발전시켜 왔다. 영국이 오픈 뱅킹 단일 표준을 의무화하고 시행함에 따라 영국의 핀테크 기업들은 효율적인 정보 공유 인프라를 통해 협력적인 생태계를 조성할 수 있었고, 이에 영국의 오픈 뱅킹은 다른 유럽 및 경쟁국보다 빠르게 성장할 수 있었다.

주*: 오픈 뱅킹 시행 기관(Open Banking Implementation Entity, OBIE): 2023년 Open Banking Limited로 명칭을 변경

주**: 챌린저 뱅크: 영국에서 비교적 최근 등장해 기존 대형은행의 지배적인 시장영향력에 도전하는 소규모 특화은행으로, 새로이 등장한 '도전자(challenger)'라는 의미를 내포

발전 동향

경쟁시장국(CMA)의 주도 하에 도입된 오픈 뱅킹은 경쟁시장국(CMA) 및 Open Banking Limited의 비전과 기준을 바탕으로 소비자와 기업의 요구사항을 반영하며 발전해 왔다. 2023년 1월 경쟁시장국(CMA)은 오픈 뱅킹 시행 로드맵(Open Banking Implementation Roadmap)이 완성됐음을 공표했고, 향후에는 공동규제감독위원회(Joint Regulatory Oversight Committee, JROC)에서 제시하는 차세대(next phase) 오픈 뱅킹이 새로운 기준이 될 것으로 전망된다. 이와 더불어 스마트 데이터 관련 법안인 개인정보보호 및 디지털 정보 법안(Data Protection and Digital Information Bill, DPDI) 또한 영국의 미래 오픈 뱅킹 및 오픈 파이낸스에 영향을 미칠 것으로 예측된다.

1) 공동규제감독위원회(JROC)가 제시하는 차세대(next phase) 오픈 뱅킹

공동규제감독위원회(JROC)는 영국 금융감독원(Financial Conduct Authority, FCA)과 지급결제시스템 규제기관(Payment Systems Regulator, PSR)이 참여하는 위원회로, 차세대(next phase) 오픈 뱅킹을 설계하고 감독하기 위해 2023년 4월 설립됐다. 공동규제감독위원회(JROC)는 차세대 오픈 뱅킹 비전과 로드맵을 제시하고 설계할 것으로 기대되며, 이를 기반으로 영국의 오픈 뱅킹 및 오픈 파이낸스가 표준화될 것으로 전망된다.

공동규제감독위원회(JROC)에서는 차세대 오픈 뱅킹의 성공적인 전환을 위해 VRP* 확대를 위한 전문 그룹(VRP working group, VRPWG)과 현재의 오픈 뱅킹 시행 기관(OBIE)을 대체하는 새로운 기구 설계를 위한 전문 그룹(Future entity working group, FEWG) 두 개의 기관을 출범시켰다. 이와 함께 5가지 핵심 주제로 △가용성 및 성능 향상, △금융 범죄 위험 완화, △문제 발생 시 효과적인 소비자 보호, △제3의 사업자 및 최종 사용자에 대한 정보 흐름 개선, △상업용 변액 정기이체(Commercial VRP) 활용 서비스 홍보를 꼽으며, 오픈 뱅킹의 미래를 위한 비전을 제시했다.

주*: VRP(Variable Recurring Payments): 고객의 은행 계좌에서 정기적으로 돈이 이체되는 결제 방식으로, 결제 금액이 고정돼 있는 기존의 자동 이체(Direct Debit)와 달리 VRP에서는 정기이체 금액 변동 가능

2) 스마트 데이터(Smart Data)와 개인정보보호 및 디지털 정보 법안(Data Protection and Digital Information Bill, DPDI)

최근 영국 정부에서는 스마트 데이터 개념을 통해 에너지, 금융, 통신 등 더 넓은 범위에서의 데이터 공유를 추진하고 있다. 스마트 데이터는 고객의 요청에 따라 공인된 제3자 서비스 제공자(TPP)에게 고객 데이터를 안전하게 공유하는 것으로, 개인이 각종 기관 및 기업에 분산돼 있는 자신의 데이터를 관리하고 통제할 수 있는 한국의 마이데이터와 유사하다. 이를 활용해 제3자 서비스 제공자(TPP)로부터 혁신적인 맞춤 상품이나 서비스를 추천받을 수 있다.

2023년 11월 영국 의회는 스마트 데이터 관련 법안인 개인정보보호 및 디지털 정보 법안(DPDI)를 상정하며, 연금, 모기지 및 보험, 통신, 에너지 등 경제 전반에 걸친 데이터 공유를 촉진하고 있다. 해당 법안은 에너지, 통신, 모기지를 포함한 7개 부문에서 스마트 데이터 체계(Smart Data Scheme)를 요구하는데, 스마트 데이터 체계 구축을 통해 소비자는 에너지 사용량, 은행 거래 내역, 통신 사용량 등을 확인하고 관리하는 것이 가능해진다. 해당 법안을 통해 오픈 뱅킹의 이점을 보다 광범위한 금융 상품에 적용함으로써 오픈 뱅킹을 경제 전반으로 확장할 수 있을 것으로 기대된다.

시장 트렌드

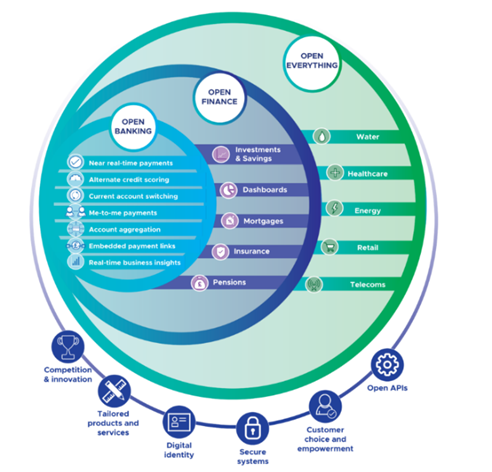

영국에서는 오픈 뱅킹의 발전과 함께 '오픈'의 개념이 한층 더 확장되며 오픈 파이낸스가 새로운 트렌드로 떠오르고 있다. 오픈 파이낸스는 금융 데이터를 공유하는 영역이 연금, 보험, 투자, 주택담보대출 등 더 다양한 금융 상품 및 서비스로 확장된 개념이다. 최근 영국에서는 스마트 데이터 관련 개인정보보호 및 디지털 정보법안(DPDI)과 함께 광범위한 금융 분야를 연결하는 오픈 뱅킹 서비스 제공 기업이 점점 늘어나며 오픈 파이낸스로의 발전이 가속화되고 있다.

<오픈 뱅킹 및 오픈 파이낸스의 범위>

[자료: Open Banking Limited]

VRP(Variable Recurring Payments, 변액 정기이체)

또한, 최근 오픈 파이낸스로의 움직임과 함께 Commercial VRP(상업용 변액 정기이체)*가 주목을 받고 있다. VRP 란 자동이체 방식의 일종으로, 실시간 송금 서비스(Faster Payments Service)를 활용하기 때문에 결제 주기가 3일인 기존의 자동이체(Direct Debit) 서비스보다 빠르고 비용 효율적이다. 또한 별도의 서류작업 없이도 이체되는 금액을 변경하고 관리할 수 있어 고객의 통제권을 보장한다.

VRP에는 (1) Sweeping VRP(본인계좌 간 변액 정기이체), (2) Commercial VRP(상업용 변액 정기이체) 두가지 형태가 있다. 그동안 경쟁시장국(CMA)의 주도 하에 발전해온 Sweeping VRP는 고객 본인의 계좌 간에 자동으로 돈을 이체할 수 있는 ‘me-to-me payments’ 서비스로, 잉여 자금을 별도의 저축 계좌로 자동으로 이동시켜 높은 이자율을 얻게 하거나 무담보 대출 및 신용 잔액 상환에 사용해 차입 비용을 절감하는 것을 가능하게 한다. 영국의 주요 9개 은행 CMA9 **에서는 경쟁시장국(CMA)의 명령에 따라 고객이 한 계정에서 다른 계정으로 자유롭게 자금을 옮기고 사용할 수 있는 Sweeping VRP 오픈 뱅킹 API(Application Programming Interface, 애플리케이션 프로그래밍 인터페이스 ) 구현을 완료했다.

주*: Non-Sweeping VRP로도 불림

주**: CMA9: ①AIB Group (UK) plc (trading as First Trust Bank in Northern Ireland) ②Natwest Group plc, ③Bank of Ireland(UK) plc, ④Barclays Bank plc, ⑤HSBC Group, ⑥Lloyds Banking Group plc, ⑦Nationwide Building Society, ⑧Northern Bank Limited (trading as Danske Bank), ⑨Santander(UK) plc (in Great Britain and Northern Ireland)

한편 최근 새로 떠오르고 있는 Commercial VRP는 여러 기관 및 기업에 돈을 자동 이체할 수 있는 ‘me-to-business payments’ 서비스로, 공공요금 및 여러 구독료를 자동으로 지불하는 서비스를 구현한다. 기존의 카드 거래나 자동이체보다 빠르고 비용 효율적이며 보다 안전하고 믿을 수 있는 결제 서비스를 제공하기에, 기존의 결제 시스템 및 구독 경제에 큰 변화를 갖고 올 수 있는 서비스로 관심을 받고 있다.

Commercial VRP는 아직 경쟁시장국(CMA)에 의해 의무화되지는 않았으나 공동규제감독위원회(JROC)에서 선정한 5가지 핵심 주제에 속해 있는 만큼 앞으로 발전 가능성이 높다. 공동규제감독위원회(JROC)에서는 Commercial VRP서비스의 도입을 오픈 뱅킹 결제 사용 저변 확대 및 소매 결제 시장에서의 경쟁 촉진을 위한 핵심 서비스로 파악하고 있다. 영국의 시중 은행 Natwest가 자선 단체와 시행한 기부금 정기 이체 서비스를 시작으로, 현재 여러 오픈 뱅킹 기업에서도 해당 기술을 활용한 다양한 서비스를 준비하고 있다.

한편, 규제 당국에서도 2024년 7월 1일까지 활용할 수 있는 Commercial VRP API 파일럿을 원한다고 밝혔다.

오픈 뱅킹 및 오픈 파이낸스 관련 기업 및 서비스

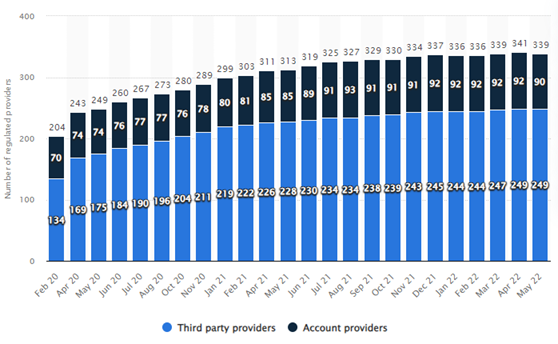

Statista에 따르면, 2022년 5월 기준 영국에는 총 339개(제3자 서비스 공급자(TPP): 249개 /Account Providers: 90개) 의 등록된 오픈 뱅킹 서비스 제공 기업이 있으며, 대표적으로는 Bud, Plaid, Tink, Yapily, GoCardless 등이 있다.

<영국 내 등록된 오픈 뱅킹 제공 기업 수>

(단위: 개사)

[자료: Statista]

서비스 종류에는 대표적으로 △재무 의사결정(Financial Decision-Making), △결제(Payment), △대출(Borrowing) 등이 있다.

재무 의사결정 서비스 대표 사례로 구독권 관리 애플리케이션 Little Birdie와 오픈 뱅킹 서비스 제공 기업 Bud 협업 서비스가 있다. 이는 오픈 뱅킹을 활용해 넷플릭스나 아마존 프라임 등의 구독권 및 다양한 정기 결제 내역을 관리할 수 있는 서비스로 Little Birdie는 Bud의 플랫폼을 활용해 고객들이 보유하고 있는 모든 정기 결제 내역과 구독권 관련 데이터를 한곳에 모아 전체 구독 내역을 직접 확인할 수 있도록 한다. 고객들은 플랫폼 내 전체 구독 내역 중에 특정 구독권을 변경하거나 취소할 수 있고, 연결된 결제 내역을 바탕으로 소비를 분석하고 인사이트를 제공하는 대시보드 또한 이용할 수 있다.

결제 서비스 제공 기업의 대표 주자는 Ordo이다. Ordo의 오픈 뱅킹을 활용한 결제 시스템은 기존의 고비용 카드 결제나 불안정한 은행 결제를 대체할 수 있다. 일정 금액 결제를 요청하는 토큰화된 링크나 QR코드를 고객들에게 전송하고 해당 코드는 고객의 은행 계좌로 바로 연결시켜 막힘없는 결제를 진행한다. Ordo의 솔루션을 통해 기업들은 보다 안전하면서도 낮은 비용의 결제 서비스를 이용할 수 있게 된다. 2019년 오픈 뱅킹 결제 플랫폼 구축을 완료했으며, 현재 Sweeping VRP와 Non-Sweeping VRP를 구축하고 있다. Ordo의 한 관계자는 “VRP를 통해 결제 시스템의 유연성을 확보할 수 있을 것으로 기대하며, 기업들은 고객들이 미래에 이러한 서비스를 요구할 것임을 인지하고 있어야 한다”고 말했다.

대출 분야에서는 Plend의 서비스가 각광을 받고 있다. Plend는 GoCardless 포털에서 오픈 뱅킹 거래 데이터를 수집해 자사가 개발한 위험 의사 결정 모델(Risk Decision-Making Model)을 바탕으로 대출 심사를 진행한다. 이를 통해 과거 금융 거래 기록이 부족해 신용이 낮은 학생이나 외국인도 대출을 받을 수 있다. 대출을 받은 고객들은 즉시 GoCardless 포털로 연결되며, 포털 내에서 자동 이체를 설정하거나 VRP를 활용해 대출을 상환한다. 오픈 뱅킹을 활용해 금융 상품에 대한 고객의 접근성을 향상시키고 금융의 사각지대를 최소화하고 있다.

이 외에도 영국에서 활동 중인 오픈 뱅킹 기업을 아래에서 확인해 볼 수 있다.

<영국의 주요 오픈뱅킹 기업>

기업명

설립연도

본사

세부 내용

Yapily

2017

London,

United Kingdom

- 오픈 뱅킹 API 기술 제공 핀테크 스타트업

- 모든 은행에 API 연결을 제공해, 데이터를 수집하고 결제를 진행

- Sweeping VRP와 Commercial VRP 서비스 모두 제공

Plaid

2013

San Francisco,

United States

- API 기술 제공 업체

- 데이터 네트워크 및 결제 플랫폼

- 영국, 미국, 캐나다를 비롯한 유럽 19개국에서 운영 중

- 8000개 이상의 디지털 금융 기업이 Plaid 플랫폼에서 서비스 구현 중

- Sweeping VRP 서비스 제공

Token.io

2015

London,

United Kingdom

- 즉시 결제(Instant Payment) 서비스를 제공하는 은행을 위한 최초의 인터넷 기반 결제 형태 개발

Yaspa

2015

London,

United Kingdom

- 오픈 뱅킹을 활용해 카드보다 안전하고, 비용 효율적으로 은행 계좌를 통한 즉시결제 (Instant Payment) 시스템 공급

- 계좌 검증, KYC 인증 등의 서비스 제공으로 결제 시간 단축

- 영국과 유럽 전역에서 운영 중

Tink

2012

Stockholm,

Sweden

- 은행 및 핀테크 기업들이 데이터 기반 금융 서비스를 개발할 수 있는 오픈 뱅킹 플랫폼 제공

- 고객들이 금융 데이터에 접근하고 결제할 수 있도록 하는 오픈 뱅킹 API 제공

- 현재 유럽 전역의 약 2500개 이상의 은행과 2억5000만 명 이상의 은행 고객을 연결

[자료: KOTRA 런던 무역관]

관련 정부 프로젝트

1) 오픈 뱅킹 조달 시스템(Open Banking Dynamic Purchasing System, Open Banking DPS)

영국 조달청은 영국의 중앙정부 및 타 공공기관(NHS*, 지방 당국, 경찰서 등)에서 오픈 뱅킹 서비스를 활용할 수 있도록 관련 기술 및 서비스 공급 기업들을 조회하고 해당 기술을 구매할 수 있는 오픈 뱅킹 조달 시스템(Open Banking DPS)을 운영하고 있다. 이 시스템은 적격 기업들을 공급자로 등록하고, 공공기관에서는 등록된 공급자 중에서 마음에 드는 기업의 기술 및 솔루션 구매하는 온라인 시장이다. 현재 오픈 뱅킹 조달 시스템(DPS)에서는 디지털 결제(Digital Payments), 계좌 정보(Account Information) 와 수취인 확인(Confirmation of Payee, CoP) 세 가지 서비스 공급을 주로 다루고 있으며, 지급지시전달업자(Payment Initiation Service Providers, PISPs) 와 본인계좌정보관리업자(Account Information Service Providers, AISPs)로 등록 가능하다.

주*: NHS(National Health Service): 영국의 국영 의료 서비스 시스템인 ‘국민 보건 서비스’

오픈 뱅킹 서비스 제공 기업인 GoCardless가 최근 오픈 뱅킹 조달시스템(DPS) 공급자로 등록돼, 앞으로 이 시스템을 사용하는 모든 공공부문 기관이 발행하는 계좌 정보 서비스(Account Information Services, AIS)와 지급 지시 서비스(Payment Initiation Services, PIS) 입찰 프로젝트에 참여할 수 있게 됐다.

해당 프로젝트는 2032년 1월까지 진행될 예정으로, 영국 조달청은 해당 조달 시스템(DPS)이 향후 8년간 약 8억 파운드에 달하는 매출을 창출할 것으로 추정하고 있다. 프로젝트 진행 기간에는 언제든 새로운 공급 기업이 참여할 수 있다.

시사점 및 전망

영국의 오픈 뱅킹 및 오픈 파이낸스는 공동규제감독위원회(JROC)의 비전 및 로드맵에 따라 지속 성장할 것으로 예상된다. 그 중에서도 특히 오픈 뱅킹을 경제 전반으로 확장한 형태인 오픈 파이낸스에 집중하는 금융당국의 본격적인 행보가 눈에 띈다. Commercial VRP 를 적극적으로 개발하는 공동규제감독위원회(JROC)의 움직임과 개인정보보호 및 디지털 정보 법안(DPDI) 법안 발의와 함께 영국 내 오픈 파이낸스의 도약이 가속화될 것으로 기대된다. 이에 영국에서는 오픈 파이낸스 및 VRP와 관련된 API 기술 및 서비스에 대한 수요가 지속 발생할 것으로 예상된다.

2023년 기준 영국 소비자의 9명 중 1명이 오픈 뱅킹을 활용한 금융 서비스를 활발하게 이용하고 있을 정도로 영국에는 오픈 뱅킹 및 오픈 파이낸스 분야와 관련된 다양한 비즈니스 기회가 열려 있다. 영국으로 진출하고자 하는 한국 핀테크 기업은 Little Birdie나 Plend와 같이 오픈 뱅킹을 활용하는 참신한 금융 서비스 및 상품을 영국 시장에 적용하거나 출시해 볼 수 있다. 다만 영국의 오픈 뱅킹 서비스 API에 접근하고 오픈 뱅킹 서비스를 제공하기 위해서는 영국의 기업등록소(Companies House)*에 등록돼 있어야 하며, 금융감독원(FCA)의 승인이 필요하다. 제 3자 서비스 제공자(TPP) 기업의 경우 금융감독원(FCA) 승인을 받은 후 OBIE Directory** 에 등록한 후 영국 오픈 뱅킹 시장에 진출이 가능하다. 관련 요구 사항은 금융감독원(FCA) 홈페이지에서 확인해 볼 수 있다.

주*: 기업등록소(Companies House): 기업의 실제 소재 여부, 설립연도, 등록지 주소 등 영국 기업의 기본 정보를 저장하고 통합하는 책임이 있는 영국 정부 행정 기관

주**: OBIE Directory: TPP가 계정 서비스 공급자와 API를 통해 상호작용할 수 있는 오픈 뱅킹의 핵심 인프라

자료: Open Banking Limited, JROC, 영국 정부, 영국 핀테크 기업 웹사이트(GoCardless, Yapily, Plend, Bud 등), 현지 언론 및 KOTRA 런던 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (영국의 오픈 뱅킹 및 오픈 파이낸스 발전 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인간과 기계의 협력으로 미 제조업 생산성 향상을 꿈꾸다

미국 2024-04-12

-

2

알루미늄 합금

인도 2024-04-24

-

3

네덜란드 미래 먹거리 산업, 생명과학

네덜란드 2024-04-12

-

4

그리스 해상 디젤 엔진 시장동향

그리스 2024-04-12

-

5

이탈리아 신차 판매 시장, 성장세 지속 기대

이탈리아 2024-04-12

-

6

영국 화장품 시장동향

영국 2024-04-12

-

1

2021년 영국 농식품 산업 정보

영국 2021-09-30

-

2

2021년 영국 항공우주-방위 산업 정보

영국 2021-09-23

-

3

2021년 영국 IT산업 정보

영국 2021-09-23

-

4

2021년 영국 해양산업 정보

영국 2021-08-09

-

5

2021년 영국 의료/바이오 산업 정보

영국 2021-07-23

-

6

영국 창조 산업

영국 2021-06-27

- 이전글

- 다음글