-

2021년 독일 해운산업 시장 동향 및 현황 정보

- 국별 주요산업

- 독일

- 함부르크무역관 문기철

- 2021-12-27

- 출처 : KOTRA

-

코로나 19로 해상여객운송업은 심각한 타격

해상화물운송업은 코로나 19에도 불구 V자 반등에 성공

1. 산업 특성

□ 산업 개요

해운업(해상운송업)은 업종 분류로는 서비스업에 포함되나, 물품의 이동이 수반되는 특성상 제조업 경기와 글로벌 교역량에 업황이 연동된다. 항공과 철도 등 다양한 운송수단이 있지만 유엔무역개발기구(UNCTAD)에 따르면 국제물류 운송수단에서 해운이 차지하는 비율은 약 80%에 이른다. 따라서 해운업은 운송 수단 중에서도 가장 경제와 밀접한 연관이 있는 중요 산업이다. 해운업에 있어 독일은 세계 유명 해운사 중 하나인 하팍로이드가 있는 만큼 해운업 강국에 속한다. 독일 해운사들은 2020년 기준 2,001척의 상선을 보유 및 운용하고 있으며 이는 세계 5위, 컨테이너선 기준 세계 2위에 해당하는 규모이다.

□ 정책 및 규제

ㅇ 마리타임 어젠다2025 (Maritime Agenda 2025)

독일 연방경제에너지부(BMWi)는 지난 2017년 조선∙해양 산업 경쟁력 강화와 경제성장, 고용 창출, 친환경을 목표로 조선∙해양산업 증진을 위한 마리타임 어젠다2025 (Maritime Agenda 2025)를 발표하였다. 마리타임 어젠다 2025는 친환경, 모빌리티 전환(mobility transition), 디지털 기술의 사용, 해양 안전 및 보안, 해양자원 R&D 프로그램, 지속가능한 해양 운송산업 강화를 위한 청정 연료 및 선박 추진시스템, 조선∙해양기술 및 운송∙항만 산업의 경쟁력 강화, 초고속 브로드밴드의 확장 및 실시간 내비게이션 서비스 등의 프로젝트 지원 강화 등 9개의 영역의 액션 플랜(Action Plan)을 골자로 하고 있다.

마리타임 어젠다 2025의 9개 영역의 액션 플랜(Action Plan):

① 기술개발 강화: 조선∙해양 연구 지원 프로그램, 중소기업 혁신 기술 개발을 통해 신흥시장 개척

- 독일의 조선∙해양기업체들은 평균적으로 매출의 10%를 R&D에 투자하고 있으며, 독일 정부의 하이테크 정책 중 미래지능형 모빌리티 분야에서 조선∙해양 기술이 핵심 기술로 다루고 있음.

② 국제 경쟁력 강화: 신기술 개발 분야 개척 및 연구∙혁신을 위한 재정지원, 친환경 기술 개발 강화, 유럽국가들과 기술개발 협력 도모, 중소기업의 참여 증진

- 독일 조선소 연매출의 90% 이상이 국제무역에서 발생하고 독일 선박의 75%가 수출되고 있음.

③ 독일 항만 경쟁력 강화, 인프라 확장, 운송 허브로서의 위상 강화: 항구의 원활한 상호 통신 시스템 적합화를 통해 국내뿐만 아니라 글로벌 무역 허브로서의 역할 강화, 인프라의 현대화, 연방정부와 지방정부의 항만 정책의 일원화 추구

④ 해상운송 지속가능성 강화, 친환경 목표 달성: 국제 환경 기준 준수, 대체 선박연료 사용 증가 및 친환경 엔진 설치 확산을 위한 인센티브, 육상운송에서 해상운송으로의 전환 장려를 위한 인센티브(단거리 해상운송 등의 경우)

⑤ 해상기술을 이용한 에너지 전환: 해상 풍력 에너지와 해양산업 간의 네트워크 강화, 해상 풍력 부문과 항만산업 부문 간의 교류 증진

⑥ 디지털 기술 적용(Maritime 4.0): R&D강화를 위한 협동 프로젝트 등의 재정지원 프로그램, 가치사슬 개체(공급업체, 조선소, 선사, 항만 등) 간의 교류 증진

⑦ 독일 조선∙해양산업 전문성: 해양 엔지니어링 등의 전문훈련 프로그램 강화

⑧ 해군함과 해양경비선: 독일 해군과 독일 경찰 인력 공급, 유럽 내 수출 통관 정책의 통일화, 독일 연방정부 국방산업 정책(2015) 개발 및 실효를 위한 지속적인 논의

⑨ 유럽의 블루 성장 정책*(Blue Growth Strategy) 적극적 협력

- 블루 성장 정책은 해양산업의 지속가능성 강화를 위한 장기 환경정책으로 유럽의 2020 환경 정책 목표 달성을 위한 조선·해양 부문의 정책임.

ㅇ 환경규제

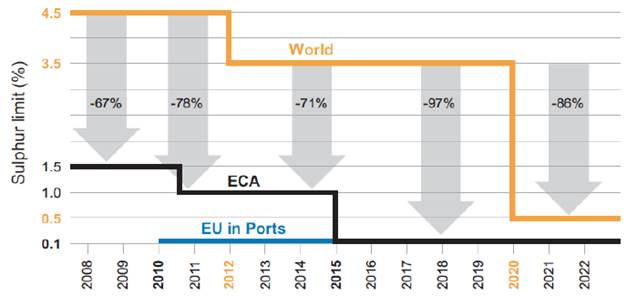

국제 해사기구IMO는 2015년부터 배출규제해역(ECA, emission control area)을 운항하는 선박의 선박유 황함유량이 0.1%(m/m) 이하로 강화된 기준을 만족하는 연료를 사용해야 하며, 2020년부터는 모든 선박에 대해 황함유량이 0.5%(m/m) 이하인 연료를 사용하거나 동등 이상의 성능을 갖는 배출가스 후처리 장치의 설치를 의무화하였다.

<시기별 IMO SOx 규제>

배출규제해역 외 선박유 황함유량 제한

배출규제해역 내 선박유 황함유량 제한

2012년 1월 1일 이전 4.50% m/m 이하

2010년 7월 1일 이전 1.50% m/m이하

2012년 1월 1일 이후 3.50% m/m이하

2010년 7월 1일 이후 1.00% m/m이하

2020년 1월 1일 이후 0.50% m/m이하

2015년 1월 1일 이전 0.10% m/m이하

[자료: IMO, Wärtsilä]

EU의 경우는 2020년부터 모든 EU해역에서 선박유의 황함유량을 0.5% 이하로 규제하며, EU내 모든 항만 정박시에는 0.1% 상한을 두고 있다. 벨기에와 독일 해역에서는 탈황과정에서의 배출수 규제가 있어 개방형 스크러버 사용이 불가하다. 또한 유럽 주요 국가들은 SOx 규제 위반 시 적지 않은 벌금을 부과*하는 정책을 실시하고 있다.

주:* 독일 함부르크 주 환경청은 지난 2019년 11월 개방형 스크러버를 설치하고 오염된 배출수 2,300톤을 무단 방류한 유조선에 5만 유로의 벌금을 부과함. 독일은 주요 항구와 라인강 내륙 운송로에 개방형 스크러버 가동을 금지하고 있음.

또한 국제해사기구가 2018년 4월 이산화탄소 배출량을 2008년 대비 2050년까지 최소 50% 감소하도록 함에 따라, 독일 연방정부는 고효율 추진 연료와 이산화탄소 배출량 감소를 실현시킬 수 있는 기술들의 통합이 필요하다고 강조하고 있다. 이러한 기술 통합을 위해 독일 정부는 2019년부터 친환경 기술개발 프로그램인 ‘Maritime. Green‘ 을 수립하고 이산화탄소 배출이 전혀 없는 e연료(eFuel)* 개발 프로그램에 재정지원을 하고 있다.

주: * e연료란 재생에너지로부터 생산된 전력을 연료로 전환하는 기술(power-to-fuel)을 통해 개발된 합성 연료임.

□ 독일 해운업 현황

독일선주협회(VDR)에 따르면, 2020년 기준 독일 해운업은 48만개 이상의 일자리에서 약 300억 유로 이상의 경제적 가치를 창출했다. 독일의 해운업 관련 직접 종사자는 약 8만6000명, 간접 종사자는 약 28만 5000명 달한다.

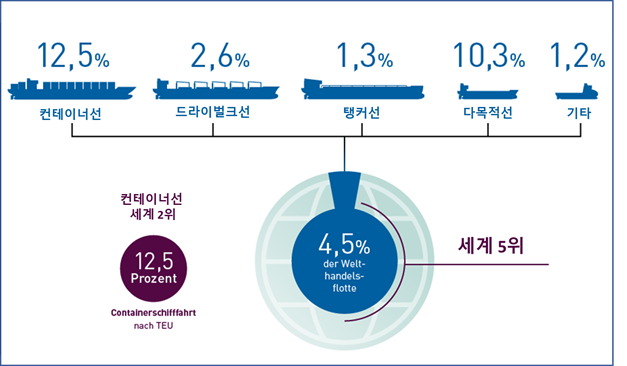

2020년 독일 국적 상선의 총 톤수는4870만GT로 이는 세계 전체 상선의 4.5%, 세계 5위의 규모에 해당한다. 특히 독일 국적 컨테이너선의 경우는 GT 기준 점유율이 12.5%로 세계 2위를 기록하였다. 그 외 다목적선 10.3%, 드라이벌크선2.6%, 탱커선이1,3%의 점유율을 기록하였다.

<독일 국적 상선 선종별 세계 비중(2019)>

[자료: VesselsValue/독일선주협회(VDR)]

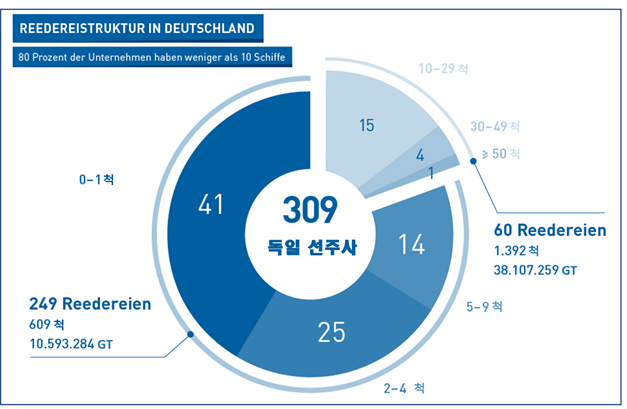

또한, 독일 연방해사청(Bundesamt für Seeschifffahrt und Hydrographie)에 따르면, 2020년 기준 독일 내 총 309개 선사가 2,001척의 무역선을 보유하고 있으며, 그 중 20%는 10척 이상을 보유한 대형 선사들로 이들의 보유 선박의 톤수는 전체 보유 선박의 78%에 해당하는 3810만 톤에 달한다.

<독일 선주사 수 및 선박 보유 구조 현황>

(단위: 척, GT)

[자료: 독일연방해사청(BSH)/ 독일선주협회]

독일 선주사가 보유한 선종을 세부적으로 살펴보면 컨테이너선을 포함한 화물선이 전체 선종의 83.5%인 1.671척(4만 2,266 GT)으로 가장 많았다. 그리고 뒤를 이어 탱커선이 215척(4.479 GT)으로 10.7%의 점유율을 보였고 여객선이 115척(1,956 GT)으로 점유율 5.74%를 기록했다. GT 기준 선종 별 점유율은 화물선 89.2%, 탱커선 9.2% 그리고 여객선이 4,0% 순으로 조사 되었다.

<독일 선주 선종별 보유 현황(2019)>

선종

수량

1,000 GT

1,000 DWT

GT share

여객선

일반 여객선

78

35

6

0.1%

크루즈선

29

1,920

163

3.9%

기타

8

1

1

0.0%

Total

115

1,956

170

4.0%

화물선

페리선

26

301

56

0.6%

해양플랜트 지원선

8

17

20

0.0%

컨테이너선

735

26,410

30,413

54.3%

철도연락선

3

68

13

0.1%

냉동컨테이너선

0

0

0

0.0%

드라이벌크선

234

10,030

18,111

20.6%

로로선

20

436

145

0.9%

일반화물선

645

5,004

6,866

10.3%

Total

1,671

42,266

55,624

89.2%

탱커선

벙커 바지선

5

2

3

0.0%

화학제품 운반선

60

691

1,028

1.4%

가스 운반선

35

854

852

1.8%

유조선

115

2,932

4,670

6.0%

Total

215

4,479

6,553

9.2%

총 보유 선박

2,001

48,701

62,347

100%

[자료: 독일연방해사청(BSH)/독일선주협(VDR)]

□ 독일 해운업 주요이슈

ㅇ 계속되는 해상여객운송업 불황

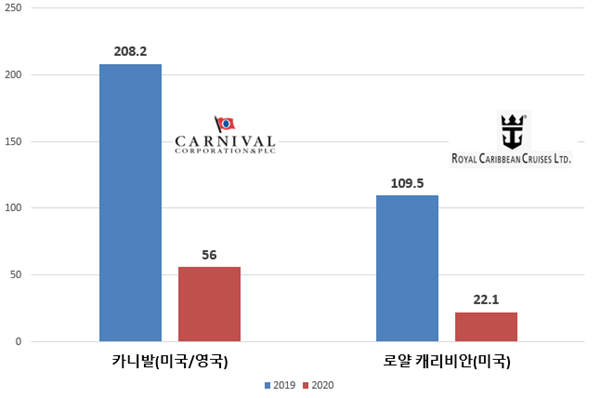

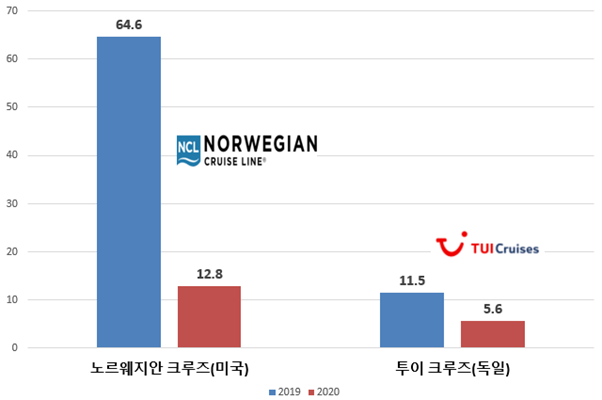

코로나 팬데믹이 시작된 2020년부터 현재까지도 해상여객운송업은 전례 없는 불황이 계속되고 있다. 이러한 업계의 불황은 크루즈 및 레저 선박 건조에 초점을 두고 있는 독일 조선업도 영향을 미치고 있다. 카니발, 로얄 캐리비안 등 글로벌 크루즈선사들이 매출이 급감하였고, 이에 따라 독일 조선소에 선사들의 선박 주문이 끊겼고, 건조 중인 선박의 인도도 취소되는 사례가 속출하였다. 이렇다 보니 선박 기자재 납품업체들의 사업 환경도 함께 악화되었다. 독일 조선해양기술협회(VSM)에 따르면, 크루즈 산업의 불황으로 2020년 기준 독일 조선소에 크루즈 선의 신규 주문은 단 한 건도 없었고, 전체 수주액도 9억 4,500유로로 2019년(21억 1,500만 유로) 대비 55.32%나 감소하였다.

<글로벌 크루즈선사 매출액 추이(2019~2020년)>

(단위: 억 달러)

주: 괄호 안은 본사 소재국이며 매출액은 소수점 둘째자리에서 반올림 처리.

투이 크루즈의 매출액은 1유로/1.19달러를 적용하여 달러 환산

[자료: 각 기업 홈페이지]

ㅇ 해상화물운송업의 V자 반등

코로나 위기 속에 해상화물운송업계도 불황을 겪은 것은 마찬가지였다. 2020년 2~4월 코로나19 팬데믹 1차 유행으로 글로벌 경기가 위축되면서 독일 해상화물운송업도 급속히 악화됐다. 독일 물류 포워딩 업체 A사 관계자는 “당시 유럽지역에서는 2020년 1월부터 계속되는 기상 악화로 전체적인 선박운항에 차질이 발생했었는데, 2월에는 세계 최대 물동량을 보유한 중국이 코로나19 바이러스 확산세 속에서 춘절 연휴를 연장하면서 유럽-중국 간 노선뿐만 아니라 전 세계적에서 노선 결항이 늘어났다”고 설명했다.

2020년 3월에는 본격적인 팬데믹 속 글로벌 물동량 급감하기 시작했으며, 세계 주요 항만에서 화물 처리가 지연되면서 독일 해운선사들이 가용할 수 있는 공컨테이너가 현저히 줄어들었다. 3월 첫째 주에만 유럽 및 미주발 아시아 노선 77개가 결항되면서 중국 주요항만에는 컨테이너 적체 현상, 반대로 유럽 및 미주 항만에는 공컨테이너 부족 현상이 심화되는 가운데 독일 최대 항만인 함부르크항은 공컨테이너가 평시 대비 약 33% 부족한 상황에 직면했다. 이에 따라 독일 최대 컨테이너 해운 선사 하파그로이드(Hapag-Lloyd)는 공컨테이너 추가 임차 뿐만 아니라, 내용연수 종료가 임박한 공컨테이너도 당초 예정보다 오래 사용하는 방안도 검토하기에 이르렀다. 당시 독일 해운업계 일각에서는 정부의 재정 지원이 필요한 것이 아니냐는 주장까지 제기됐으나, 현재 독일 해운업계, 특히 컨테이너 선사는 V자 반등에 성공하며 순항하고 있다.

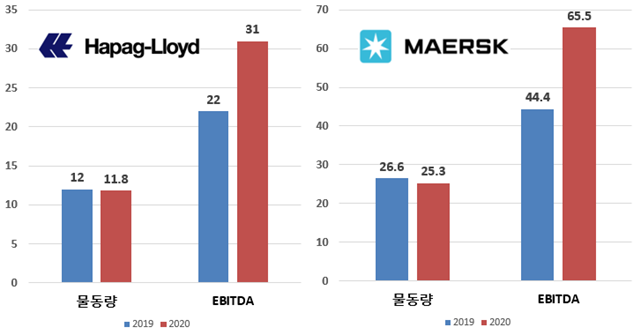

하파그로이드(Hapag-Lloyd)가 2021년 1월 발표한 2020년 실적 잠정치를 살펴보면 동사의 컨테이너 물동량은 팬데믹 여파 속 2020년 1,180만TEU를 기록해 2019년 1200만 TEU에 비해 약 1.6% 감소했다. 그러나 운임 상승 속 매출액은 146억 달러를 기록해 오히려 2019년 141억 달러보다 3.5% 상승했으며, 특히 실질적인 영업활동의 성과를 나타내는 감가상각전 영업이익(EBITDA)은 2019년 22억 달러에서 2020년 31억 달러로 약 41% 급증했다.

2016년 독일의 또 다른 대형 컨테이너 선사인 함부르크 쥐트(Hamburg Süd)를 인수한 세계 최대 컨테이너 선사 머스크 라인(Maersk Line, 덴마크에 본사 소재)도 2020년 컨테이너 물동량이 2,527만TEU으로 2019년 2,659만TEU보다 약 5% 감소하며 팬데믹의 여파를 실감했다. 하지만 매출액은 2020년 291억8000만 달러를 기록해 2019년 287.8억 달러 대비 1.4% 증가했으며, 감가상각전 영업이익(EBITDA)는 65억5000만 달러로 2019년 44억4000만 달러 대비 약 48% 성장했다.

<하팍로이드 및 머스크 라인 컨테이너 해운부문 실적 추이(2019~2020)>

(단위: 백만 TEU, 억 달러)

하파그로이드 머스크 라인 해운부문

[자료: 하파그로이드, 머스크 라인]

양사 모두 공통적으로 물동량은 감소했으나 영업이익은 40% 넘게 증가했다. 유럽을 대표하는 두 해운선사가 2020년 1~2분기 코로나19 팬데믹으로 큰 타격을 입은 후 가파른 V자 반등을 시현할 수 있었던 이유로 아래 3가지를 꼽을 수 있다.

1) 글로벌 수요 회복

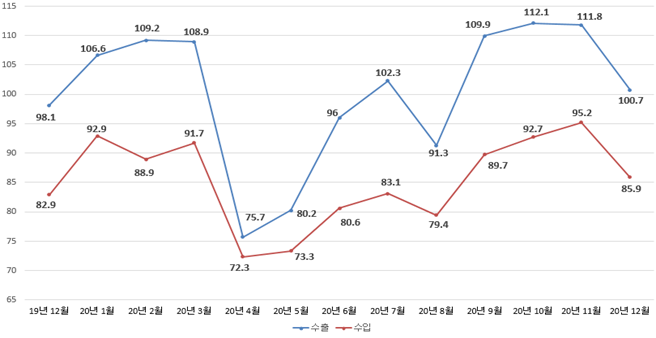

독일 경제는 수출 중심 경제 성장모델로 세계은행에 따르면 독일의 2019년 기준 무역의존도*는 약 88%, 수출의존도는 약 47%를 기록했다. 이는 G20 국가 내 1위에 해당하는 수치로 독일의 수출입은 글로벌 교역량에 따라 민감하게 반응한다. 세계무역기구(WTO)는 2020년 4월 코로나19 위기로 글로벌 교역액이 13~32% 감소할 수 있다고 전망했고, 결과적으로 2020년 독일의 수출입액도 각각 전년 대비 9.3%, 7.1% 감소했다.

주: * 무역의존도는 GDP 대비 수출입액 비중, 수출의존도는 GDP 대비 수출액 비중임.

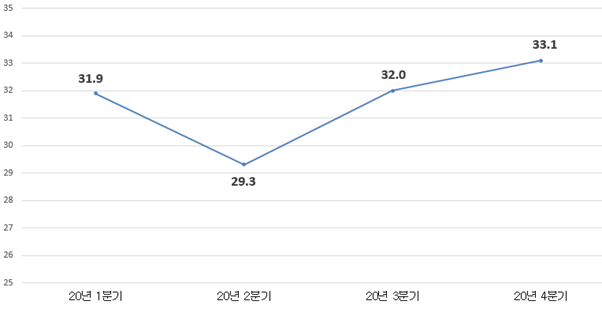

그러나 독일의 수출입액은 코로나19 팬데믹 1차 유행이 정점에 이르렀던 2020년 4월에 전월 대비 20% 이상 급감한 이후 빠르게 반등했다. 이러한 추세는 독일 최대 항만인 함부르크항의 컨테이너 물동량에서도 확인할 수 있다.

<독일의 월별 수출입액 추이(2019년 12월~2020년 12월)>

(단위: 십억 유로)

주: 계절 조정은 미반영

[자료: 독일 연방통계청(DESTATIS)]

<독일 함부르크항 분기별 컨테이너 물동량 추이(2020년)>

(단위: 백만 TEU)

[자료: 함부르크항만공사(Hafen Hamburg)]

이는 미국, 중국 등 거대 시장의 수요가 빠르게 회복됐기에 가능한 결과였다. 머스크 라인의 2020년 연례보고서에 따르면 2020년 글로벌 컨테이너 해운 수요는 2019년 대비 2% 감소했으나, 공격적인 경기부양책을 실시한 미국에서 하반기 들어 민간소비가 크게 증가하면서 감소폭을 줄였다. 코로나19로 비대면 시대가 도래하면서 운동기구, 자전거, DIY 품목, 가구, 전자 제품 등의 수요가 폭발적으로 증가한 것으로 분석된다.

<2020년 권역별 컨테이너 해운시장 성장률(2019년 대비)>

(단위: %)

[자료: 머스크 라인]

2) 노선 효율화를 통한 수익성 확보

글로벌 수요 회복과 함께 독일 등 유럽 해운선사들이 업황을 개선할 수 있었던 다른 이유로는 노선 효율화를 꼽을 수 있다. 2020년 3~4월 유럽 해운사들은 물동량이 줄어들자 비용 절감을 위해 운항 노선을 줄이고 운항 취소를 단행하는 등 고육책을 단행했다. 화물 운송 수요가 줄어들자 공급측면의 선복(shipping space, 선박 내 화물 적재 공간)을 같이 줄이는 방식으로 대응한 것이다.

독일선주협회(VDR, Verband Deutscher Reeder)에 따르면 2020년 5월에는 전 세계 컨테이너선의 11.3 %가 운항을 중단했다. 이는 약 520척의 컨테이너선이 유휴상태로 정박해 있다는 것을 뜻하며 물동량 기준으로는 265만TEU에 맞먹는 수치였다. 독일 최대이자 세계 5대 선사인 하팍로이드는 2020년 6월 수익성 악화 속에 2020년 가을까지 운항을 축소하는 계획을 발표했으며, 일부 선박은 수에즈 운하 통항료를 절감하기 위해 가격이 저렴한 남아공 희망봉을 경유하도록 노선을 조정했다.

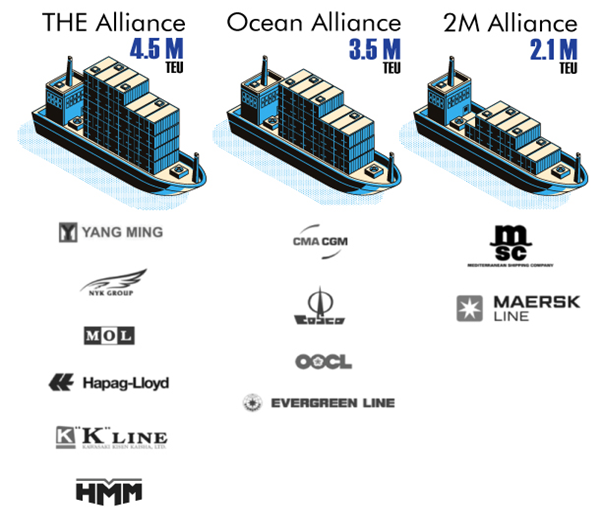

또한 기본적으로 글로벌 해운 선사들이 해운동맹을 결성해 선사 간 과도한 운임 경쟁으로 인한 수익성 감소를 방지한 것도 선복 조절 협력에 도움이 됐다. 하팍로이드는 세계 3대 해운 동맹 중 한국의 HMM(구 현대상선)이 소속된 디 얼라이언스(The Alliance)에 속해 있으며, 머스크 라인은 스위스 MSC와 함께 2M 얼라이언스(2M Alliance)를 이끌고 있다. 오션 얼라이언스(Ocean Alliance)까지 합한 총 3개의 해운동맹 소속 선사들이 글로벌 컨테이너 물동량에서 차지하는 비율은 약 80%에 육박한다. 이러한 거대 해운동맹들이 선사들 사이의 과도한 경쟁을 예방하는 역할을 하면서 코로나19 팬데믹 시기에도 선복 공급에 대한 선사간 협력이 보다 효과적으로 진행될 수 있었다.

<세계 3대 해운동맹 소속회사 및 물동량 현황(2020)>

주: 일본의 3대 선사였던 NYK, MOL, K-LINE은 Ocean Network Express(ONE)으로 통합됨.

[자료: Shiplilly]

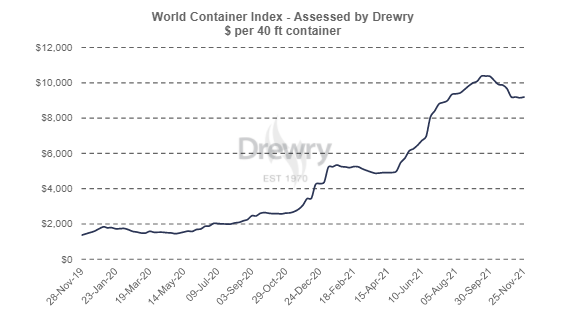

이처럼 글로벌 해운선사들이 운항을 축소한 상황에서 앞서 살펴본 글로벌 수요가 회복되자 상황이 역전되어 선박 공급 부족현상이 심화됐다. 그 결과, 세계 컨테이너 운임지수(WCI)*는 2020년 5월 28일 기준 1,575.97달러/FEU(40피트 컨테이너)에서 12월 10일에는 3,451.32달러/FEU로 2배 이상 상승했고, 2021년에도 급 상승세를 지속하다 9월에 FEU당 1만 달러를 돌파하며 사상 최고치를 기록했다. 이를 통해 하팍로이드, 머스크 라인, CMA CGM(프랑스)와 같은 유럽 해운선사들은 기록적인 매출 흑자를 달성할 수 있었다. 2021년 11월 30일 기준 컨테이너 운임지수는 지난 9월보다는 소폭 하락하여 FEU당 9,186.39 달러를 기록하고 있으나 여전히 기록적인 운임 지수를 보이고 있다.

주: * 영국의 글로벌 해운조선업 리서치 기관인 드로리(Drewry)에서 발표하는 지수로 아시아, 북미, 유럽 등 주요 8개 기간항로(Main Line)를 중심으로 집계하는 통계임.

<세계 컨테이너 운임지수(WCI) 추이(2019.11~2021.11)>

주: 40피트 컨테이너(FEU) 1개당 해상운임 추이를 나타냄.

[자료: Drewry]

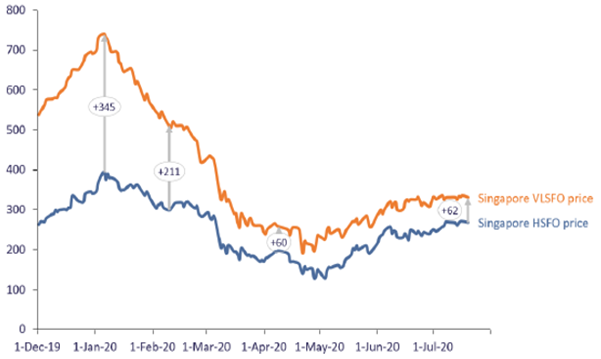

3) 저유가를 통한 비용 절감

코로나19 팬데믹 초기에는 선박 운송 수요가 감소했으나 해운 선사들이 선박 공급을 줄이고 노선을 효율화하는 방향으로 대응했고, 점차 글로벌 수요가 점차 회복되면서 운임은 오히려 상승했다. 여기에 전반적인 유가 하락은 해운 선사에 비용 절감효과를 불러왔다.

원래 2020년은 친환경 해운 시대 원년으로서 선사들의 비용 증가가 예상되던 시기였다. 국제해사기구(IMO)가 2020년 1월 1일부터 선박 연료유의 황 함유량 상한선을 기존의 3.5%에서 0.5%로 강화했기 때문이다. 이에 따라 해운 선사는 저유황유 사용, 탈황장치(스크러버) 설치 또는 아예 기존 선박 대신 LNG 추진선을 도입하는 3가지 방안 중에서 효율성을 고려해 하나를 택해야 했다.

선사 입장에서는 신규 투자비용이 들지 않는다는 점에서는 저유황유인 VLSFO(Very Low Sulphur Fuel Oil, 황 함유량 0.5% 이하 연료)를 쓰는 것이 선박에 탈황장치*를 설치하거나, 신규 LNG 추진선을 도입하는 것보다 경제적이다. 다만, 저유황유 가격이 고유황유 HSFO(High Sulphur Fuel Oil, 황 함유량 0.5% 초과 연료)의 약 2배에 육박한다는 점이 문제였다.

주: * 글로벌 금융 정보 서비스업체인 S&P 글로벌에 따르면 선박에 따라 탈황장치 설치비용은 대략 1백만 달러~5백만 달러 수준임.

하지만 코로나19 팬데믹을 맞아 세계 각국이 록다운에 들어간 가운데 선박 운송 수요가 급감하자어들자 저유황유 가격도 따라서 급락하게 됐다. 2020년 1월 1일까지만 해도 정상적으로 유지되던 저유황유와 고유황유의 가격차이(스프레드)가 급속하게 줄어들기 시작하더니, 7월 말에는 고유황유 가격이 저유황유의 약 80% 수준까지 올라온 것이다. 이처럼 저유황유의 가격이 크게 하락하면서 적어도 단기적으로는 저렴해진 저유황유 구입을 통해 탈황장치 설치나 LNG선 도입 시기를 조율할 재정적∙시간적 여유를 확보할 수 있었다.

<국제 저유황유(VLSFO) 및 고유황유(HSFO) 가격 추이(2019.12~2020.7)>

주: 싱가포르 선박연료 시장 기준

[자료: Integr8 Fuels]

살펴본 바와 같이 해상화물운송업은 노선 효율화 등 자체적인 노력과 글로벌 수요 회복 및 저유가 등 긍정적 외부 요인으로 인해 코로나19에도 불구하고 V자 반등에 성공하였고, 이에 따라 전례 없는 초호황기를 누리고 있다.

□ 독일 주요 해운사 현황

독일의 주요 해운사는 하팍로이드(Hapa-Lloyd). 윙어한스(Jüngerhans), 올덴도르프 (Oldendorff) 등이 있다.

<독일 주요 해운사 최근 동향>

기업명

로고

소재지

연매출

(단위: 유로)

최근 동향

하팍로이드

(Hapa-Lloyd)

함부르크

120억

(2020)

- 2021년 9월까지 하팍로이드의 매출은 149억 9,810만 유로로 전년 동기(93억6,190만 유로) 대비 60.2%나 매출이 증가함.

- 해상화물 수송량은 8,980 TTEU로 전년동기 대비 3.3%가 증가함.

- 2021년 3분기에는 아프리카 노선 전문 해운 컨테이너선사인 나일더치

(NileDutch)를 인수함.

올덴도르프

(Oldendorff)

뤼벡

43억

(2020)

- 2021년 현재 올덴도르프가 운용 중인 선박은 총750척으로, 이 중 100척은 올덴도르프 소유 선박

-올덴도르프는 '21년 11월 4일 캐나다 석탄회사 텍 리소스(Teck Resources Ltd.)와 ECO벌크선에 철강 생산용 석탄을 선적하기로 합의함. 이번 합의로 캐나다 밴쿠버에서 목적지로 향하는 선박의 탄소배출량을 연간 최대 4만 5,000톤을 감축할 수 있을 것으로 기대되며, 이를 통해 올렌도르프는 전체 운용 선박의 탄소 배출량을 30~40% 절감할 수 있을 것으로 전망됨.

윙어한스

(Jüngerhans)

하렌

680백만

(2019)

- 윙어한스는 독일과 유럽에서 30척 이상의 컨테이너선과 중형 화물선을 보유한 120년 전통의 독일 해운사임.

-2020년 12월 오랜 협상 끝에 두개의 지역 은행으로부터 재융자를 받는데 성공하여 포르투갈의 조선소에서 건조된 10척의 대형 화물선에 대한 부채를 해결함. 또한 202년 8월에도 도이치 방크 은행으로부터 재융자를 받아 베르네(Berne an der Weser)에서 건조된 2척의 선박에 대한 부채를 상환함.

[자료: 업체 홈페이지]

2. 수출입 동향

□ 독일 선박 수출입 동향

ㅇ 수입 동향

HS Code 8901(여객선, 화물선, 크루즈선 등 포함) 기준 2020년 독일의 총 수입액은 10억 9,200만 달러로 전년 대비 45.51%가 감소하였다. 수입 점유율 1위 국가는 중국으로 독일의 대중국 수입액은 5억 3,000만 달러로 전년 대비 45.80% 증가하였다. 그리고 점유율 18.04%로 2위를 차지한 싱가포르의 경우 전년대비 수입액이 3183.33%나 증가하며 1억 9700만달러의 수입액을 기록했다. 독일의 대한국 수입액 규모는 3000만 유로로 전년 대비 56.52%나 감소하였다. 수입 점유율은 2018년부터 지속적이 하락세를 기록하고 있으며, 2020년 수입점유율은 전년보다 0.7% 감소한 2.74%를 기록했다.

<독일 선박 수입동향(HS Code 8901 기준)>

(단위: 백만 달러, %)

순위

국가명

2018년

2019년

2020년

점유율

증감률

2018년

2019년

2020년

1

중국

607

345

503

31.95

17.22

46.06

45.80

2

싱가포르

17

6

197

0.89

0.30

18.04

3183.33

3

네덜란드

85

115

110

4.47

5.74

10.07

-4.35

4

일본

-

-

79

-

-

7.23

-

5

노르웨이

-

324

60

-

16.17

5.49

-81.48

7

한국

99

69

30

5.21

3.44

2.74

-56.52

8

키프로스

16

-

11

0.83

-

1.03

-

9

홍콩

21

-

11

1.10

-

1.03

-

10

마샬 군도

54

7

9

2.82

0.37

0.78

15.90

총계

1,900

2,004

1,092

100.00

100.00

100.00

-45.51

[자료: IHS Markit]

ㅇ 수출 동향

HS Code 8901 기준 2020년 독일의 총 수출액은 39억 3500만 달러로 전년 대비 18.05% 감소하였다. 독일의 1위 수출국은 영국으로 2020년 독일의 대영국 수출액은 16억 1,000만 유로로 전년 대비 218.81% 나 증가하였다. 수출 점유율은 40.91%로 전년 대비 약 30% 증가하였고, 이는 시장 점유율 2위 국가인 아일랜드보다 무려 약 29% 높은 점유율에 해당한다. 그리고 2019년 주춤했던 마샬 군도로의 수출도 2020년에는 회복세를 보이면서 수출액 3억 6,320만 유로를 기록했다. 또한 독일의 대한국 수출액 역시 크게 증가하였다. 2020년 독일의 대한국 수출액은 2,700만 달러로 전년 대비 800%나 증가하였고, 수출 점유율은 0.69%로 15위를 기록했다.

<독일 선박 수출동향(HS Code 8901 기준)>

(단위: 백만 달러, %)

순위

국가명

2018년

2019년

2020년

점유율

증감률

2018년

2019년

2020년

1

영국

364

505

1,610

4.88

10.52

40.91

218.81

2

아일랜드

19

32

487

0.25

0.67

12.38

1421.88

3

마샬 군도

713

169

363

9.55

3.52

9.22

114.79

4

라이베리아

282

230

306

3.78

4.79

7.78

33.04

5

네덜란드

309

333

226

4.14

6.93

5.74

-32.13

6

노르웨이

220

150

186

2.95

3.12

4.72

24.07

7

홍콩

22

162

146

0.30

3.38

3.72

-9.92

8

중국

86

194

86

1.16

4.03

2.19

-55.42

9

파나마

-

74

83

-

1.53

2.12

13.11

10

싱가포르

1,174

178

74

15.72

3.70

1.87

-58.52

15

한국

9

3

27

0.12

0.06

0.69

800

총계

7,465

4,802

3,935

100.00

100.00

100.00

-18.05

[자료: IHS Markit]

□ 독일 조선기자재 부품산업 수출입 현황

ㅇ 수입동향

2020년 독일의 조선 기자재 및 관련 부품 포함 기계류(HS Code 8479)의 총 수입액은 전년 대비 2.41%가 감소한 53억 8,300만 달러를 기록했다. 2020년 기준 독일로 수출을 가장 많이 하는 국가는 스위스로 독일의 대스위스 수입액은 전년 대비 7.95% 증가한 7억 600만 달러를 기록했다. 뒤이어 중국이 수입액 4억 6,400만 달러로 수입 점유율 2위를 차지하였고, 미국이 점유율 7.23%로 3위, 체코가 7.08%로 4위, 이탈리아가 6.39%로 5위를 기록했다. 2020년 독일의 대한국 수입액은3억 1,100만 유로를 기록하며 수입 점유율(5.78%) 순위 6위를 기록했다. 대한국 수입은 2019년에 전년보다 39.27%나 증가하면서 상승세를 보이는 듯 하였으나 2020년에 상승세를 이어가지 못하고 수입액이 16.17%가 감소하였다.

<독일의 조선 기자재 및 관련 부품 포함 기계류 수입동향(HS Code 8479 기준)>

(단위: 백만 달러, %)

순위

국가명

2018년

2019년

2020년

점유율

증감률

2018년

2019년

2020년

1

스위스

710

654

706

12.51

11.86

13.12

7.95

2

중국

401

418

464

7.07

7.58

8.62

11.00

3

미국

418

368

389

7.37

6.67

7.23

5.71

4

체코

431

391

381

7.60

7.09

7.08

-2.56

5

이탈리아

340

375

344

5.99

6.80

6.39

-8.27

6

한국

266

371

311

4.69

6.73

5.78

-16.17

7

네덜란드

315

303

297

5.55

5.49

5.52

-1.96

8

폴란드

315

304

296

5.55

5.51

5.50

-2.57

9

오스트리아

204

223

238

3.60

4.03

4.43

7.06

10

일본

287

275

232

5.06

4.99

4.31

-15.63

총계

5,674

5,516

5,383

100.00

100.00

100.00

-2.41

[자료: IHS Markit]

ㅇ 수출동향

2020년 독일의 조선 기자재 및 관련 부품 포함 기계류(HS Code 8479)의 총 수출액은 161억 8,400만 달러를 기록하였고, 이는 전년 대비 8.25%가 하락한 수치이다. 수출시장 점유율의 경우, 중국이 1위(22억5,700만 달러,13.95%)이며, 뒤이어 미국(20억 7,300만 달러, 12.81%)이 2위, 프랑스가 3위(8억 6,700만 달러, 5.36%)를 기록했다. 수출 상위 10개국 중 아시아 국가는 중국이 유일했다. 2020년 기준 한국은 독일의 수출국 15위 국가로 독일의 대한국 수출액은 3억200만 달러, 점유율은 1.87%였다.

<독일의 조선 기자재 및 관련 부품 포함 기계류 수출동향(HS Code 8479 기준)>

(단위: 백만 달러, %)

순위

국가명

2018년

2019년

2020년

점유율

증감률

2018년

2019년

2020년

1

중국

2,467

2,460

2,257

13.58

13.90

13.95

-8.25

2

미국

2,317

2,162

2,073

12.75

12.21

12.81

-4.12

3

프랑스

955

1,003

867

5.26

5.67

5.36

-13.56

4

폴란드

926

932

836

5.10

5.26

5.17

-10.30

5

영국

705

684

639

3.88

3.86

3.95

-6.58

6

이탈리아

666

657

602

3.67

3.71

3.72

-8.37

7

오스트리아

555

615

575

3.05

3.47

3.55

-6.50

8

네덜란드

535

507

524

2.94

2.86

3.55

3.35

9

러시아

626

525

488

3.45

2.97

3.02

-7.05

10

스위스

491

538

454

2.70

3.04

2.81

-15.61

15

한국

367

330

302

2.02

1.86

1.87

-8.48

총계

18,169

17,704

16,184

100.00

100.00

100.00

-8.59

[자료: IHS Markit]

다. 진출전략

□ SWOT 분석

Strength

Weakness

- 조선 해운 산업에 대한 정부차원의 지원

- 세계 상위 해운 산업 환경 보유

- 대형 선사 중심 산업 구조

- 코로나 19로 인한 크루즈 산업 침체

Opportunity

Threat

- 세계 해상화물운송업 초 호황기

- 친환경 에너지 운송 등 사업 분야 확대

- 친화경 규제 및 톤세제 등 규제로 업계 혼란

- 수요와 공급의 불균형 등 시장 불안전성 지속

□ 유망분야 및 진출전략

살펴본 바와 같이 해상 화물 운송 운임이 최고치를 기록하는 등 해상화물운송업은 전례 없는 호황을 누리고 있다. 또한 코로나19 변이 바이러스로 인한 팬데믹으로 내륙운송 저하가 예상됨에 따라 해운 물동량은 계속해서 증가할 것으로 판단되며, 따라서 해상 운임 강세 현상은 당분간 계속될 것으로 전망된다.

해상화물운송업이 초호황기를 맞으면서 컨테이너 선박 부족 현상이 계속됨에 따라 해운사들이 컨테이너선 주문할 가능성이 있으며, 특히 환경규제와 맞물려 LNG 추진 선박과 같은 친환경 컨테이너선 주문 가능성이 높을 것으로 예상된다. 해당 분야에서 한국은 세계 최고의 기술력을 가진 조선소를 보유하고 있기 때문에 한국 조선소에 많은 기회가 있을 것으로 보인다. 실제 독일의 최대 해운사 하팍로이드는 2020년 12월 한국 대우조선해양에 LNG 컨테이너 선박 6척 발주하였고, 2021년 6월 6척을 추가로 발주한 바 있다. 발주 규모는 약 20억 달러로 선박 인도는 2023년 4월부터 시작될 예정이다.

또한 독일 해운사들은 국제해사기구의 황산화물 규제에 맞게 컨테이너선이나 크루즈선과 같은 기존 보유 선박들을 개조 및 수리하는 작업도 계속해서 진행할 것으로 예상된다. 따라서 스크러버를 비롯한 배출가스 후처리 기술 등 친환경 선박 전환 기술에 대한 수요가 증가할 것으로 전망된다.

□ 전시회 정보

<독일 함부르크 국제 조선 및 해양 전시회 정보>

전시회 명

2022 독일 함부르크 국제 조선 및 해양 전시회(SMM 2022)

개최 기간

2022년 9월 6~9일(4일간)

개최 장소

독일 함부르크 전시장

개최 연혁

1963년 최초 개최하여 격년 주기로 개최됨. 2020년 전시회는 코로나19로 취소 되었고 2021년 2월에 온라인 전시회로 개최 됨.

개최 규모

총 90,000sqm 규모, 참가기업 67개국 2,249개사, 참관객 규모 125개국 5만명

주최자

Hamburg Messe(함부르크 전시장)

전시품목

조선소, 조선기자재, 해양장비, 선박부품 등 조선해양 관련 기자재 또는 제품

홈페이지

전시회 특징

세계 최대의 조선해양 선박 박람회로 그리스 POSIDONIA, 노르웨이 Nor-Shipping과 함께 세계 3대 조선 및 조선기자재 전시회로 꼽힘.

[자료: Hamburg Messe, KOTRA 함부르크무역관]

공동 작성: 함부르크 무역관Denise Czinczoll(데니스 친철)

자료: VesselsValue, Wärtsilä, Carnival Cruise Line, Royal Caribbean Group, Norwegian Cruise Line, TUI Cruises,Hapag-Loyd, Oldendorff, Jüngerhans, A.P. Moller - Maersk, Shiplilly, Drewry, Integr8 Fuels, IHS Markit, Hamburg Messe, Deutsche Verkehr Zeitung, 독일 연방통계청, 독일 연방경제에너지부, 국제해사기구, 독일선주협회, 독일 연방항해수로청, 독일 조선해양기술협회, 함부르크항만공사, 코트라 해외시장뉴스, 코트라 함부르크 무역관 보유 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 독일 해운산업 시장 동향 및 현황 정보 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

독일 자동차 산업 정보

독일 2021-05-06

-

2

독일 생활소비재_화장품 산업 정보

독일 2021-05-10

-

3

독일 사이버 보안 산업

독일 2021-07-09

-

4

2021 일본의 자동차 산업

일본 2021-12-29

-

5

2021년 일본의 산업 개관

일본 2021-12-29

-

6

러시아의 비료 수출 쿼터 및 현지 가격 동결 연장 추진 배경

러시아연방 2022-05-12

-

1

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

2

2021 독일 수소산업 정보

독일 2021-12-31

-

3

2021 독일 항공산업 정보

독일 2021-12-31

-

4

독일 사이버 보안 산업

독일 2021-07-09

-

5

독일 생활소비재_화장품 산업 정보

독일 2021-05-10

-

6

독일 자동차 산업 정보

독일 2021-05-06

- 이전글

- 다음글