-

2021 일본의 자동차 산업

- 국별 주요산업

- 일본

- 도쿄무역관 하세가와요시유키

- 2021-12-29

- 출처 : KOTRA

-

최근 일본의 자동차 산업 현황

가. 산업 특성

□ 자동차 산업 관련 최근 주요 정책

자동차 산업은 일본의 대표 산업 중 하나로, 생산액, 설비투자액, 연구개발 투자 규모 모두 일본 산업에서 큰 비중을 차지하고 있다. 자동차 산업은 완성차뿐만 아니라 약 3만 개에 이르는 자동차 구성 부품들을 다루는 대규모 조립 가공 산업이다. 일본 전체 취업 인구 중 자동차 부품 산업을 포함한 고용 규모는 전체의 약 10%에 달한다. 이처럼 자동차 산업은 매우 폭넓은 저변을 갖는 산업이며, 일본 경제를 지탱하는 중요 기간산업의 위치를 점하고 있다.

2021년 6월 일본의 국무회의에서 의결된 성장전략 실행 계획에 따르면, 늦어도 2030년까지는 전기차(EV)를 비롯한 친환경차를 가솔린 자동차와 동일한 수준의 경제성과 편리성을 갖출 수 있도록 관련 정책을 적극 추진하겠다고 밝혔다. 구체적인 지원 정책으로는 <베터리 차세대 기술 개발 및 제조 입지 추진>, <수소차 공급 확대> <2030년까지 EV용 급속 충전설비 3만대 설치>, <2030년까지 수소 충전소 1,000대 설치> 그 밖에도 <자동차 완성 검사에서 인공지능(AI) 활용을 용인하는 제도 개정>, <엔진 부품 회사와 주유소 등을 대상으로 EV화에 따른 산업구조 전환 및 업태 전환을 지원>, <자율주행 시 안전 확보와 관련된 차세대 데이터센터의 최적 배치> 등에 대해서도 언급하고 있다.

□ 최근 시장 동향 및 주요 기업 현황

코로나19로 인한 글로벌 공급망 타격

2019년 12월 이후 세계적으로 대유행한 코로나19의 영향으로 생산 현장의 인력 부족, 공급망 단절, 외출 자제로 인한 신차 판매 난항 등을 겪으며 전 세계 자동차 업계가 큰 타격을 입었다. 2021년 선진국을 중심으로 코로나 백신 접종이 확대됨에 따라 자동차 소비 수요는 회복되기 시작했지만, 2021년 여름 델타 변이 발생에 따라 동남아 지역으로부터 부품 조달이 어려워지면서 차량용 반도체 부족으로 생산에 차질을 겪고 있다. 2020년 미국 트럼프 전 대통령이 중국 최대 통신기기 회사 화웨이와의 거래 중단을 표명한 것을 계기로 대만 반도체 메이커에 생산이 집중되는 사태도 발생했다. 또한 일본 국내 대형 반도체 메이커인 르네사스 일렉트로닉스의 주력 공장에서 2021년 3월 화재가 발생한 것도 반도체 공급난으로 이어지는 악재로 작용했다.

CASE 기반의 타업종 시장 참여로 경쟁 심화

‘CASE’란 친환경 미래자동차의 4가지 키워드를 일컫는 말로, <Connectivity(연결)>, <Autonomous(자율주행)>, <Sharing(공유)>, <Electrification(전동화)>의 약자를 따서 만들었다. 친환경 미래차 기술 및 공유 경제 등 새로운 형태의 서비스의 등장으로 자동차 업계를 둘러싼 사업 환경은 커다란 변혁기를 맞이하고 있다. 기존의 자동차 산업은 대규모 생산설비와 높은 조립 기술력이 큰 진입장벽으로 작용해왔으나, 상대적으로 필요한 부품 수가 적은 전기차(EV) 보급이 확대됨에 따라 산업 구조가 단순화되면서 타업종 플레이어의 시장 진입이 활발하게 이루어지게 된 것이다. 정부의 친환경 정책으로 강화된 환경규제에 대응하는 전기차(EV)에 자율주행과 관련된 IoT, AI, 빅데이터 등의 최첨단 기술이 도입되면서 전기차 (EV) 보급이 가속화되고 있는 양상이다. 모터 등의 파워 트레인(동력 전달계), 연료전지, 그리고 IoT, AI, 빅데이터 등 최신 기술의 도입 가속화는 기존의 완성차 메이커뿐만 아니라 자동차 부품 업계에도 사활이 걸린 문제로 작용하고 있다.

<일본의 주요 자동차 및 자동차 부품 기업>

도요타

2020년 세계판매 대수 953만 대로 세계 1위. 일본 국내판매 및 국내 생산규모도 1위. 자회사로는 다이하쓰가 경차를, 히노자동차가 상용차를 생산해 풀 라인 체제를 형성. 2016년에 인공지능 기술의 연구/개발을 담당하는 Toyota Research Institute를 설립.

혼다

4륜차 세계 생산규모는 일본 메이커 중 2위. 해외 현지생산 비율이 높은 편. 2륜차 부문에선 세계 1위. 북미를 중심으로 금융 서비스 사업, 범용 엔진 등 범용 파워 프로덕트 사업도 전개. 2015년에는 항공기 산업 부문에도 진출

닛산

일본 자동차 메이커 순위 3위. 프랑스 르노와 미쓰비시 자동차를 더한 얼라이언스 레벨로 봤을 때는 도요타, 폭스바겐 그룹에 이어 세계 3위 규모. 고급차종인 인피니티 브랜드도 전개 중.

덴소

도요타 그룹의 핵심 자동차 부품 메이커로, 매출 수익 규모, 기술력 모두 세계에서 손꼽히는 수준. 다양한 종류의 자동차 부품을 취급. 최근 들어서는 하이브리드 차량용 제품 등 전동화 대응 제품, ADAS나 자율주행 기술 등을 강화 중.

아이신

덴소와 마찬가지로 도요타 그룹의 핵심 자동차 부품 메이커. 주요 제품은 승용차용 AT. 도요타의 지분법 적용을 받는 관련 회사. AT 등 드라이브 트레인 관련 부품 이외에도 파워 슬라이드 도어나 선루프 등 차체 관련, 전자제어 브레이크 시스템 등 브레이크 및 차대 관련 제품도 취급.

고이토 제작소

전조등 등 자동차 조명기기 부문 국내 1위 업체로 세계적으로도 높은 경쟁력 보유. 도요타를 중심으로 여타 자동차 메이커와도 폭넓은 거래 관계를 유지 중. 자동차 조명기기 이외에는 도로교통 관제 시스템이나 철도차량용 시트 등도 취급.

자료: 회사 사계보, NIKKEI 신문

나. 산업 수급 현황

□ 수입 동향

자동차(완성차) 수입 동향

코로나19 이전인 2019년 일본의 자동차(완성차) 수입 동향을 살펴보면, 일본 자동차 메이커 차량을 포함해 수입차 신규 등록대수는 34만 8,316대를 기록했다. 전년대비 4.9% 감소한 수치이긴 하지만, 수량 기준으로는 역대 6위에 해당하는 높은 수입규모였다. 브랜드별로 보면, 메르세데스 벤츠, BMW, 폭스바겐 등 독일차가 1~5위를 독점하고 있으며 이 상위 5개 브랜드가 차지하는 비중이 전체의 약 60%에 달한다. 한국산 자동차는 현대자동차가 50대(보통 승용차 10대, 버스 40대), 기아자동차의 보통 승용차 1대가 수입됐다.

<일본의 수입차 신규 등록 대수>

(2019년. 브랜드별. 승용차, 화물, 버스 합계)

(단위 : 대, 천 엔, %)

순위

브랜드

수입 대수

순위

브랜드

수입 대수

(대)

셰어

전년대비

(대)

셰어

전년대비

1

Mercedes-Benz

66,553

19.1

-1.5

13

Renault

6,805

2.0

-6.2

2

BMW

46,814

13.4

-8.2

14

Fiat

5,988

1.7

-0.4

3

VW

46,794

13.4

-9.9

15

Suzuki

4,744

1.4

6.8

4

Audi

24,222

7.0

-8.5

16

Land Rover

4,560

1.3

14.8

5

BMW MINI

23,813

6.8

-8.4

17

Citroen

4,115

1.2

15.5

6

Toyota

21,931

6.3

-4.6

18

Jaguar

3,259

0.9

-0.0

7

Volvo *

18,583

5.3

4.4

19

Mitsubishi

3,182

0.9

2.1

8

Jeep

13,360

3.8

16.8

20

ABARTH

2,628

0.8

11.7

9

Peugeot

10,626

3.1

7.5

21

Alfa Romeo

2,370

0.7

-5.6

10

Nissan

9,394

2.7

-23.0

42

Hyundai

50

0.0

212.5

11

Honda

9,181

2.6

-35.0

55

Kia

1

0.0

-

12

Porsche

7,192

2.1

0.4

-

合計

348,316

100.0

-4.9

*Volvo의 전년 수치에는 Volvo Truck도 포함.

자료: 일본자동차수입조합

이어서 국가별 수입 통계를 살펴보면, 1위는 독일(총 수입액 1조 2,303억 엔)로 전체 수입액 대비 점유율은 43.9%에 달했다. 수량 기준 점유율보다 금액 기준 점유율이 높다는 것은 단가가 높다는 것을 의미하는데, 앞서 살펴본 브랜드별 수입 규모의 상위 1~5위를 독점한 브랜드가 독일 브랜드라는 것과 맞아 떨어지는 결과다.

아래의 국가별 자동차 수입 현황 표를 전반적으로 살펴보면, 대다수의 경우 자동차 메이커와 수출국(생산거점)이 일치되는 양상이지만, 오스트리아와 남아공의 경우 예외다. 오스트리아로부터의 수입 비중이 의외로 높은 이유는 도요타가 2019년에 출시한 <GR 수프라>의 생산을 오스트리아의 자동차 제조사인 ‘마그나 슈타이어’가 담당하고 있는 것이 영향을 미친 것으로 보인다. 해당 기업은 세계 5위 자동차 부품 회사인 캐나다의 마그나 인터내셔널 산하 기업으로, 메르세데스 벤츠 G 클래스를 비롯해 BMW 5시리즈, Z4, 재규어 E 페이스 등 세계적인 고급차의 위탁생산을 맡아온 자동차 제조사다. 도요타는 소량생산 차종의 위탁생산으로 정평이 난 마그나 슈타이어가 도요타의 플래그십 스포츠 모델인 수프라 생산에 적합하다는 판단 하의 위탁생산을 결정했을 것으로 분석된다. 한편 남아공의 경우에는, BMW나 메르세데스 벤츠의 우측 핸들 채택 차량이 남아공에서 조립되어 일본으로 수출되기 때문이다. 아시아에서 유일하게 순위권에 포함된 것은 태국인데, 태국은 <아시아의 디트로이트>라 불리는 자동차 생산 대국으로 2019년에는 201만 대가 생산돼 세계 자동차 생산 규모 11위를 차지한 바 있다. 일본 완성차 기업의 입장에서도 태국은 중요한 생산거점 중 하나다.

<일본의 자동차 수입(국가별. 2019년)>

(단위 : 대, 천 엔, %)

순위

국명

수입 수량

수입 금액

(대)

셰어

전년대비

(천 엔)

셰어

전년대비

1

독일

281,383

38.7

-9.5

1,230,356,036

43.9

-11.7

2

영국

69,026

9.5

-17.6

295,816,974

10.5

-7.0

3

미국

56,471

7.8

37.9

264,964,353

9.4

32.0

4

이탈리아

19,427

2.7

1.3

170,029,043

6.1

16.6

5

오스트리아

13,360

1.8

55.6

132,830,198

4.7

80.1

6

남아공

37,778

5.2

-23.9

99,995,866

3.6

-21.5

7

프랑스

31,789

4.4

14.0

79,136,894

2.8

20.6

8

스웨덴

15,687

2.2

-4.4

77,486,054

2.8

3.0

9

태국

39,203

5.4

-16.0

72,097,922

2.6

-4.2

10

멕시코

21,828

3.0

44.9

63,339,380

2.3

45.5

19

중국

7,432

1.0

19.9

10,116,487

0.4

-9.0

24

한국

298

0.0

-28.4

3,556,912

0.1

4.0

-

(총계)

727,801

100.0

-6.0

2,805,339,616

100.0

-1.5

※ 수입통계는 일본 재무성 무역통계가 설정한 개황품 코드 70501 <자동차>를 이용.

동 개황품 코드는 HS코드 8701.20, 8701.90-09, 8702~8706의 합계치임.

자료: 일본 재무성 무역통계

자동차 부품 수입 동향

코로나19 이전인 2019년 일본의 자동차 부품 수입 동향을 살펴보면, 수입량(▲6.3%), 수입액(▲9.7%) 모두 전년대비 감소했다.

국가별 수입 비중을 보면 중국이 1위로, 중국으로부터의 자동차 부품 수입 증가 추세를 확인 가능하다. 2019년 기준으로는 중국으로부터의 수입이 전체 부품 수입액의 약 37%에 달한다.

<일본의 자동차 부품 수입(국가별. 2019년)>

(단위 : 대, 천 엔, %)

순위

국명

수입 수량

수입 금액

(Kg)

셰어

전년대비

(천 엔)

셰어

전년대비

1

중국

426,846,898

47.4

-4.1

328,670,848

36.9

-6.8

2

태국

84,178,687

9.3

-2.9

103,317,737

11.6

1.8

3

독일

29,502,523

3.3

-2.2

70,940,955

8.0

-12.5

4

한국

112,957,576

12.5

-7.9

68,433,899

7.7

-12.9

5

베트남

26,424,796

2.9

3.7

52,784,934

5.9

-6.3

6

미국

24,118,913

2.7

-43.4

50,493,999

5.7

-27.9

7

멕시코

28,074,140

3.1

-19.9

40,633,496

4.6

-26.8

8

인도네시아

56,876,477

6.3

2.9

32,116,916

3.6

-2.6

9

대만

21,499,001

2.4

9.9

23,609,598

2.7

1.9

10

필리핀

13,545,929

1.5

-3.5

20,246,708

2.3

-14.2

-

(총계)

900,841,986

100.0

-6.3

890,622,323

100.0

-9.7

※ 수입통계는 재무성 무역통계가 설정한 개황품 코드 70503 <자동차 부분품>를 이용.

동 개황품 코드는 HS코드 8707~8708의 합계치임

자료: 재무성 무역통계

대한국 수입 동향

일본 자동차부품공업회의 자료에 기반해 한국으로부터 일본에 수입된 자동차 부품 상위 10개 품목을 아래 표와 같이 정리했다. 코로나 사태가 진행 중인 2020년은 대한국 자동자 부품 수입액이 전반적으로 감소했다. 하지만 그 가운데 시동용 납 축전지처럼 견조한 추이를 보이는 품목도 간간이 존재했다.

<일본의 자동차 부품 수입액 상위 10개 품목(한국→일본)>

(단위 : 천 달러)

HS

code

Description

(1000 USD)

Growth Rate(%)

2018

2019

2020

2019

2020

850710

[내연기관용 전기부품]피스톤 엔진 시동용 납 축전지(6볼트 or 12볼트)

151,624

151,791

164,464

0.1

8.3

392690

[플라스틱제/강철체 스프링 및 판 스프링]플라스틱제 자동차용 차체 스프링 및 판 스프링

125,941

114,529

121,974

-9.1

6.5

840999

[피스톤 및 피스톤 부품]엔진 부분품. 자동차용

108,029

129,043

112,849

19.5

-12.5

851220

[자동차용 조명기기 등]조명기기 또는 가시신호용 기기(자동차용)

133,650

134,086

92,001

0.3

-31.4

870829

[자동차용 부품 및 부속품]차체, 기타 부분품 및 부속품(기타)

143,763

137,322

81,617

-4.5

-40.6

870899

[자동차용 부품 및 부속품]부분품 및 부속품, 기타의 것

95,443

94,335

62,305

-1.2

-34.0

870880

[자동차용 부품 및 부속품]현가장치 및 그 부분품(쇼크 업소버 포함)

112,745

106,150

61,067

-5.9

-42.5

841490

[가스터빈 과급기]팬(8414.51호의 것) 또는 자동차용 가스터빈 과급기 부분품

61,374

74,018

59,361

20.6

-19.8

841459

[가스터빈 과급기]자동차용 배기가스 터빈 과급기

102,144

66,972

37,574

-34.4

-43.9

848390

[전도축 및 베어링 박스]8483. 기타의 것. 자동차용

40,598

40,564

36,154

-0.1

-10.9

※ 순위는 2020년 수입액 기준

자료: JAPIA, Global Trade Atlas에 기반해 KOTRA 도쿄무역관 작성

□ 일본 국내 생산 동향

자동차 산업 전반

일본 경제산업성이 조사한 <공업통계조사 산업별 통계표>에 따르면, 2019년 자동차 제조업(2륜차, 차체/부수차, 부분품/부속품 포함)의 제조품 출하액은 전년대비 2.6% 증가한 60조 153억 엔이다. 전 제조업의 제조품 출하액 중 자동차 제조업이 차지하는 비율은 18.6%로 자동차 산업이 명실공히 일본 최고의 기간산업임을 수치적으로도 확인 가능하다.

자동차(완성차) 생산 동향

일본 경제산업성의 <생산동태통계>에 따르면, 코로나 사태 이전인 2019년 4륜차 생산대수는 전년대비 0.5% 감소한 968만 대로, 3년만에 마이너스 성장을 기록했다. 세부 내역을 살펴보면, 승용차 832만 대(▲0.4%. 4년만의 마이너스 전환), 트럭 123만 대(▲1.9%. 3년만의 마이너스 전환), 버스 12만 대(+8.3%. 5년만의 플러스 전환)로 버스 생산량은 증가한 한편 그 외 차종의 생산량은 전반적으로 감소했다. 최근 몇년간 전반적인 생산량 추세는 버스/트럭 생산량은 감소하고 승용차는 증가하는 양상이었다.

2020년은 코로나19 확산에 따른 자동차 소비 수요 감소, 일본 국내외 공장의 일시적 폐쇄 및 생산량 조정으로 인해 완성차 메이커의 생산대수가 감소했다. 또한 일본정부의 잇따른 긴급사태 선언으로 신차 판매활동이 위축되면서 전반적인 신차 판매대수도 감소했다. 반면 2021년에는 전년도의 급격한 실적 하락에 대한 반동으로 대부분 전년대비 상승세를 기록했으나, 코로나19에 따른 국제화물 수송의 혼란, 반도체 등 핵심 부품의 공급난 등의 불안요소 및 이에 따른 경기 하방 리스크로 인해 당분간 판매 회복을 예단하기 쉽지 않은 상황이 이어질 것으로 보인다.

<일본의 4륜차 생산 대수 추이>

(단위 : 대, %)

차종

생산대수

셰어(%)

증가율(%)

2019

2020

2021

(1-8)

2019

2020

2021

(1-8)

2019

2020

2021(1-8)

보통승용차

5,317,165

4,192,767

2,908,240

54.9

52.0

53.5

1.2

-21.1

19.5

소형승용차

1,538,380

1,409,994

801,630

15.9

17.5

14.7

-4.2

-8.3

-13.4

경4륜 승용차

1,473,211

1,357,650

885,516

15.2

16.8

16.3

-1.6

-7.8

7.4

(승용차 소계)

8,328,756

6,960,411

4,595,386

86.0

86.3

84.6

-0.4

-16.4

9.8

보통 트럭

506,390

405,451

344,954

5.2

5.0

6.3

-2.2

-19.9

38.6

소형 트럭

293,002

254,310

185,828

3.0

3.2

3.4

-4.3

-13.2

10.3

경4륜 트럭

433,525

377,970

259,119

4.5

4.7

4.8

0.1

-12.8

14.8

(트럭 소계)

1,232,917

1,037,731

789,901

12.7

12.9

14.5

-1.9

-15.8

22.8

버스

122,621

69,801

49,504

1.3

0.9

0.9

8.3

-43.1

2.6

(총계)

9,684,294

8,067,943

5,434,791

100.0

100.0

100.0

-0.5

-16.7

11.5

※ 2021년은 1~8월 합산치. 증가율은 2020년 1~8월 합산치와 비교해 산출.

자료: JAMA(일본자동차공업회)

자동차 부품 생산 동향

일본 경제산업성의 <생산동태통계>에 따르면, 2020년 자동차 부품 생산액은 전년대비 14.5% 감소한 7조 7,539억 엔을 기록했다. 2017년 이후 3년 연속 9조 엔 이상의 실적을 달성해 왔으나, 코로나 사태의 여파는 피해갈 수 없었다. 엔진 부문은 최근 수년 사이에 일본 국내시장의 자동차 판매 부진에 더해, 북미(멕시코 포함)·유럽·아시아 3대 시장에서도 엔진 부품의 현지 생산 및 현지 출하 비중이 서서히 늘어남에 따라 일본 국내 출하량이 감소했다.

동력 구동 및 조타 장치 부문은 향후 친환경차 보급 확대에 따른 트랜스미션용 부품의 수요 감소가 우려되고 있지만, 항속거리나 인프라 정비에 소요되는 시간 등을 고려하면 당장 수요가 급격히 감소하는 상황은 발생하지 않을 것으로 보인다. 현가 장치 및 제동 부문은 충돌 피해 경감 브레이크(자동 브레이크)가 보급됨에 따라 전자식 브레이크 제어장치가 브레이크 품목의 전체적인 생산총액을 견인하며 증가 추세를 보이고 있다. 또한 브레이크 페달과 마스터 실린더 사이에서 운전자가 페달을 밟는 힘을 보조해 작은 압력으로도 큰 제동력을 발휘하는 브레이크 배력 장치도 수요가 견조하다.

그 밖에는 점화 코일과 플러그도 향후 엔진을 전혀 사용하지 않는 순수 전기차의 비율이 높아진다면 수요가 필연적으로 감소될 것으로 예상되지만, 아직은 시기상조로 볼 수 있다. 조명 장치는 LED 증가에 따른 고부가가치화, 자율주행에 대응한 센서 내장형 램프 등 고기능화/스마트화가 진행될 것으로 보인다. 한편, 카메라나 레이더로부터 수집한 교통 정보를 운전자에게 전달하는 역할을 하는 ‘첨단 운전자 지원 시스템(ADAS)*’ 관련 부품은 향후 급격한 수요 확대가 기대된다.

(*ADAS: 운전 중 발생할 수 있는 수많은 상황 가운데 일부를 차량 스스로 인지하고 상황을 판단, 기계장치를 제어하는 기술로 복잡한 차량 제어 프로세스에서 운전자를 도우며 궁극적으로는 자율주행 기술을 완성시키기 위해 개발됐다.)

<2020년 일본 국내 자동차 부품 생산 규모>

(단위 : 개, 백만 엔)

품목

생산

품목

생산

수량(개)

금액(백만 엔)

수량(개)

금액(백만 엔)

자동차 부품 및 내연기관 전장품

7,753,967

브레이크 파이프

177,972,875

32,636

자동차 부품

7,258,869

브레이크 슈

80,142,859

25,510

엔진

1,805,595

전자식 브레이크 제어장치

18,171,159

216,209

가솔린 엔진

8,354,528

1,438,407

차대 및 차체 부품

1,524,254

디젤 엔진

733,073

367,188

연료 탱크(LPG용 제외)

7,530,660

78,256

기관 부품

513,810

배기관/소음기

45,762,272

370,444

피스톤

49,863,377

36,391

창틀

38,605,636

21,366

피스톤 링

350,580,446

35,474

도어 힌지/핸들/잠금장치

277,529,772

71,111

실린더 라이너

x

x

창문 개폐장치

24,385,426

41,482

흡기변/배기변

233,878,840

37,416

시트

17,972,911

788,132

가스켓

155,737,346

24,850

시트벨트

44,415,069

78,850

연료 펌프

23,863,201

36,278

에어백 모듈

29,417,203

74,613

기화기/연료분사장치

14,885,350

176,228

기타 부품

347,736

공기청정기

15,901,395

16,738

스위치류

403,406,439

145,146

오일 청정기

x

x

계기류

17,029,094

95,498

오일 펌프

27,777,018

30,119

와이퍼

30,255,489

93,804

물 펌프

14,756,143

20,768

경음기

x

x

방열기(라디에이터)

9,873,873

73,507

난방장치

x

x

구동전도 및 조종장치 부품

2,605,131

내연기관 전장품*1

357,229

클러치 장치

22,061,077

47,188

충전발전기(다이나모)

11,889,474

114,874

자동변속장치

15,761,818

1,996,396

시동발동기(스타터)

17,723,816

90,446

유니버설 조인트

26,036,020

56,537

배전기(디스트리뷰터)

71,714

595

프로펠러 샤프트

4,447,168

45,893

점화 코일(이그니션 코일)

63,142,659

43,127

차륜

28,277,686

95,688

점화기(플러그))

478,796,581

108,187

조타 핸들

8,474,353

42,841

2륜 자동차 부품

137,869

스테어링 장치/타이로드

117,738,730

320,588

엔진

371,146

79,684

현가제동장치 부품

462,343

기화기

1,706,241

8,694

쇼크 업소버

46,169,656

106,867

쇼크 업소버

1,619,861

21,435

브레이크 배력장치

6,382,417

21,143

계기류

454,186

3,223

브레이크 실린더

21,268,899

59,978

브레이크 장치

4,173,643

24,833

*1 자동차용 이외의 것을 포함

자료: 일본 경제산업성 <생산동태 통계>

설비 투자 및 연구개발 동향

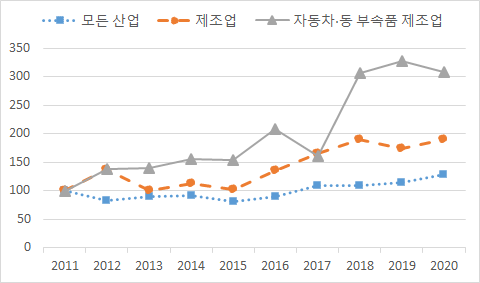

[설비 투자] 일본 재무성의 <법인기업 통계조사>에 따르면, 2020년 일본의 자동차 및 자동차 부속품 제조업의 설비 투자액은 2,003억 엔으로 전년대비 5.6% 감소해 3년만에 마이너스 성장을 기록했다. 그러나 과거 10년간의 설비투자 동향을 되돌아보면 자동차 및 자동차 부속품 제조업의 설비투자액 연평균성장률(CAGR)은 13.3%로, 제조업(7.4%) 및 전 산업(2.9%)과 비교했을 때 압도적으로 높은 성장률을 보여왔다. 같은 기간 자동차 산업의 평균 설비투자액(단순평균)은 1,297억 엔으로 왕성한 설비투자 수요를 확인할 수 있다.

[연구 개발] 일본 총무성의 <과학기술 연구조사>에 따르면, 2019년 자동차 제조업(부속품도 포함)의 연구비는 전년대비 4.4% 증가한 3조 600억 엔을 기록했다. 전 제조업의 연구비 중 자동차 제조업이 차지하는 비중은 21.5%로 단연 돋보인다.

<일본 자동차 산업의 설비투자액 추이>

(설비투자 지수: 2011년도 = 100 기준)

자료: 재무성 '법인기업 통계조사'

다. 유망 분야 및 진출 전략 진출

일본의 자동차 산업에서 가장 유망한 분야로는 전기차(EV), 수소차 등의 친환경차 관련 분야, 충돌 회피 등을 포함하는 ‘첨단 운전자 지원 시스템(ADAS)’ 분야를 꼽을 수 있다. 일본 자동차 시장은 다른 지역과 달리 자국 기업이 경쟁력을 보유한 하이브리드 차량이 큰 비중을 차지해왔다. 그러나 최근 탄소중립 실현을 위해 친환경차 도입에 대한 필요성이 증대되면서 내연기관을 완전 배제한 친환경차로의 완전 전환이 세계 자동차 업계의 중대한 과제로 대두됐다. 도요타 자동차는 수소 연료전지 자동차 ‘미라이’를 출시하는 등 ‘제3의 길’을 모색하고 있긴 하지만, 결국 글로벌 시장을 겨냥한 개발/제조/상품 라인업 등의 비용 관리 측면을 고려한다면 전기자동차(EV)를 중심으로 경쟁이 펼쳐질 것은 자명하다.

한편, 충돌 회피 등을 포함하는 ‘첨단 운전자 지원 시스템(ADAS)’ 분야는 역시 현재 전 세계 자동차 업계에서 가장 뜨거운 테마다. 일본은 세계적으로도 손꼽히는 고령화 국가로, 고령자의 운전 조작 실수, 판단 착오 등에 따른 안타까운 사고가 최근 몇 년간 늘어나고 있다. 고령 운전자가 많은 일본 시장에서는 앞서 언급한 친환경차 전환 문제 이상으로 ADAS관련 기술/제품이 주목 받는 분야라고 할 수 있으며, 해당 분야에서 우위성을 확보하는 것은 일본시장 공략의 가장 효과적인 전략이라고 해도 과언이 아닐 것이다.

최근 환경규제 강화 및 자율주행 기술 고도화가 진행되는 가운데 자동차 부품 산업에서 유망한 분야로는 자동차 부품에 요구되는 경량화 및 고전압화 기술을 꼽을 수 있을 것이다. 예를 들어 자동차 외장 부품 시장에서는 차체 소재가 기존의 강판에서 환경친화적인 핫 스탬핑* 재질이나 알루미늄 합금으로 대체될 가능성이 높다.

(*핫 스탬핑(Hot Stamping): 고온으로 가열된 철강소재를 금형에 넣고 프레스로 성형한 뒤 금형 내에서 급속 냉각시키는 공법으로 작업 과정에서 인체에 유해한 물질이 생성되지 않아 환경 친화적이다.)

타이어 시장에서는 신흥 타이어 기업이 판매하는 저가 제품이 늘어나고 있으며, 고무와 수지를 결합시킨 신소재 고기능 타이어 등 기존에 없는 특성을 갖춘 제품이 시장을 더욱 활성화시킬 것으로 보인다. 내장 부품 시장은 차내 환경의 쾌적성 향상을 위해 고기능 차량 시트 시스템, 에어컨, 음향 AV 시스템 등의 개발이 활발할 전망이다. 동력 구동 및 타이어 관련 부품 시장은 친환경화(전동화)가 진전되면서 2022년경부터는 타이어에 구동부를 탑재해 네 바퀴를 독립적으로 제어하는 인호일 모터 수요가 확대될 것으로 보인다.

자료: 일본 재무성, 경제산업성, 일본자동차공업회(JAMA), 일본자동차수입조합, Global Trade Atlas, 사계보, NIKKEI 신문 및 KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021 일본의 자동차 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

일본의 관광 산업

일본 2021-12-29

- 이전글

- 다음글