-

2024 일본 자동차용 모터 시장 동향

- 상품DB

- 일본

- 나고야무역관 이상진

- 2024-10-08

- 출처 : KOTRA

-

자동차 전동화, 안전, 편의성 향상 등의 요인으로 차량용 모터 탑재 증가

2022년 31억개의 시장이 2035년 63억개로 2배정도 수요 확대 예상

영역별로는 자동차 보디 및 차세대 자동차에서의 모터 채용 증대가 두드러짐

상품개요

HS Code: 850131 (자동차용 모터, 출력이 750와트 이하인 것)

시장동향

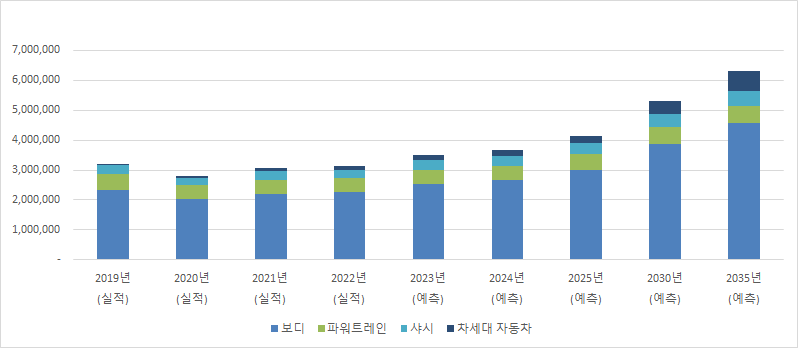

야노경제연구소 조사에 따르면, 자동차용 모터 수요는 전동화에 따른 안전 및 편의성 향상과 연계되어 매년 수요가 높아지고 있다. 2022년 31억3889만 개였던 시장규모는 2035년 63억746만 개까지 확대될 것으로 예측된다.

영역별 수요는 보디, 파워트레인, 섀시, 차세대자동차 순인데, 보디 영역이 22억6511만 개(72.2%)로 가능 높은 비율을 가지고 있다. 파워트레인은 두 번째 시장규모로 모터가 많이 사용되고 있으나 2035년까지 EV차량의 판매가 증가 될 것으로 예상되고 있어 수요는 다른 영역에 비해 크게 늘어나지 않을 것으로 전망된다.

<영역별 자동차 모터 수요 예측(공격적 예측)>

(단위 : 천 개, %)

영역

2019년

(실적)2020년

(실적)2021년

(실적)2022년

(실적)2023년

(예측)2024년

(예측)2025년

(예측)2030년

(예측)2035년

(예측)보디

2,322,190

2,019,530

2,203,780

2,265,110

2,520,440

2,655,770

3,017,730

3,884,830

4,586,580

(전년대비)

-

87.0%

109.1%

102.8%

111.3%

105.4%

113.6%

-

-

파워트레인

549,770

466,720

476,860

459,440

488,940

494,350

513,950

563,100

556,880

(전년대비)

-

84.9%

102.2%

96.3%

106.4%

101.1%

104.0%

-

-

섀시

300,390

262,330

283,630

287,490

317,450

331,910

361,530

433,280

492,570

(전년대비)

-

87.3%

108.1%

101.4%

110.4%

104.6%

108.9%

-

-

차세대 자동차

39,290

50,910

92,190

126,850

166,890

198,620

245,680

443,160

671,430

(전년대비)

-

129.6%

181.1%

137.6%

131.6%

119.0%

123.7%

-

-

[자료: 야노경제연구소 ‘2023년, 차량용 모터시장 최근동향 및 장래전망’]

주재국 수입동향 및 대한 수입규모

2023년 일본에서 수입한 출력 750W 이하의 모터(8501.31)의 전체 금액은 4억9962만 달러로, 전년 대비 2.05% 증가했다. 수입량의 증가 폭은 크지 않으나 차세대 자동차(EV, Hybrid, PHEV, FCEV 등) 개발에 따른 전동화 부품 수요 증대로 인해 모터 수요는 계속해서 증가할 것으로 판단된다.

주요 수입국은 중국, 태국, 베트남 순으로 전체 수입량의 75%를 차지하고 있다. 최대 수입국인 중국의 경우 2억8823만 달러로 전체 수입의 57.69%를 차지하고 있으며, 전년 대비 3.75% 증가로 소폭이긴 하지만 일본 내 점유율이 증가하고 있다. 수입 상위 10개 국가 중 대만과 베트남이 각각 76.11%, 35.16% 증가로 수입량이 큰 폭으로 증가했다.

2023년 한국으로부터의 수입은 732만 달러로 전체 수입 상대국 중 10위를 차지하고 있고, 전년 대비 18.65% 증가했다.

<최근 3년간 일본의 모터(HS Code 8501.31 기준) 수입 현황>

(단위: US$ 천, %)

순위

국가/지역명

수입액

점유율

증감률

('23/'22)2021 2022 2023 2021 2022 2023 전체 476,637 489,598 499,629 100.00 100.00 100.00 2.05 1 중국 267,313 277,816 288,237 56.08 56.74 57.69 3.75 2 태국 43,158 61,525 57,614 9.05 12.57 11.53 -6.36 3 베트남 34,568 24,101 32,575 7.25 4.92 6.52 35.16 4 미국 19,759 24,855 22,259 4.15 5.08 4.46 -10.44 5 필리핀 18,241 17,539 21,130 3.83 3.58 4.23 20.47 6 대만 5,444 7,810 13,754 1.14 1.60 2.75 76.11 7 인도네시아 16,955 11,469 10,973 3.56 2.34 2.20 -4.33 8 캐나다 24,790 15,826 10,699 5.20 3.23 2.14 -32.40 9 독일 11,116 13,217 8,409 2.33 2.70 1.68 -36.38 10 한국 7,421 6,172 7,323 1.56 1.26 1.47 18.65 [자료 : IHS Markit Global Trade Atlas (2024.09.23.)]

경쟁동향

Hybrid, FCEV, PHEV, EV의 구동 모터 및 E액슬은 도요타, 혼다, 닛산의 경우 완성차 제조사에서 직접, 또는 BluE Nexus, 아이신, 히타치ASTEMO 등의 계열 그룹사를 통해 제조하고 있다. 그 외 미쓰비시, 마쓰다, 스바루, 스즈키에서는 덴소, 도시바, 메이덴사, TOP을 통해 구동 모터를 제작하고 있다.

차량용 HVAC 블로어, 시트, 기구용, 파워스테어링, 냉각팬용 모터는 덴소와 미쓰바가 높은 점유율을 가지고 있으며, 미쓰비시전기, NIDEC, 히타치ASTEMO, 말레 등이 일부 차종에 대해 모터를 공급하고 있다.

<주요 자동차용 모터 제조기업>

구분 경쟁회사 주요 납품처 구동 모터, E액슬 완성차 내부, BleE Nexus, 덴소, 아이신, 히타치ASTEMO, 토시바, 메이덴샤, TOP 완성차 내부 : 도요타, 닛산, 혼다

BluE Nexus : 도요타, 스바루, 다이하츠

덴소 : 도요타(스테어코어 만), 스즈키

아이신 : 도요타

히타치ASTEMO : 혼다, 마쓰다, 스바루

토시바 : 닛산

메이덴샤 : 닛산

TOP : 스바루HVAC 블로어 모터 덴소, 기타시바전기, 말레, 야마모토전기 덴소 : 도요타, 혼다, 마쓰다, 스바루, 다이하츠, 스즈키

기타시바전기 : 닛산, 미쓰비시

말레 : 닛산

야마모토전기 : 미쓰비시시트용 모터 덴소, 미쓰바, FORVIA SE 덴소 : 도요타, 마쓰다

미쓰바 : 혼다, 마쓰다, 스바루

FORVIA SE :닛산, 미쓰비시보디 기구용 모터

(와이퍼, 선루프, 파워윈도우, 파워슬라이드도어, 윈도우레귤레이터)덴소, 미쓰바, 발레오, 베바스토, 보슈, 이가라시전기제작소 덴소 : 도요타, 혼다, 닛산, 미쓰비시, 마쓰다, 스바루, 다이하쓰, 스즈키

미쓰바 : 혼다, 닛산, 미쓰비시, 마쓰다, 스바루, 스즈키

발레오 : 도요타, 닛산

베바스토 : 닛산, 마쓰다, 스바루

보슈 : 혼다

이가라시전기제작소 : 닛산, 혼다파워스테어링 모터 덴소, 미쓰비시전기, 미쓰바, NIDEC, JTEKT, 히타치ASTEMO, TOP 덴소 : 도요타, 미쓰비시, 스바루, 다이하쓰, 스즈키

미쓰비시전기 : 혼다, 닛산, 미쓰비시, 마쓰다, 스바루, 다이하쓰, 스즈키

미쓰바 : 도요타, 혼다, 미쓰비시, 다이하쓰

NIDEC : 혼다, 닛산, 미쓰비시, 스바루

JTEKT : 도요타

히타치ASTEMO : 도요타, 혼다, 닛산, 스바루

TOP : 닛산냉각팬 모터 덴소, 미쓰바, 말레, 야마모토전기 덴소 : 도요타, 혼다, 미쓰비시, 마쓰다, 스바루, 다이하쓰, 스즈키

미쓰바 : 혼다, 닛산, 미쓰비시, 마쓰다, 스바루, 스즈키

말레 : 닛산, 미쓰비시, 스바루

야마모토전기 : 닛산, 마쓰다, 스즈키기타 모터

(워셔탱크, 전자쓰로틀, 오일펌프, 서보, 틸트스테어링, 헤드램프레벨링, 유압브레이크)덴소, 미쓰바, 어드빅스, NIDEC 덴소 : 도요타, 혼다, 미쓰비시, 마쓰다, 스바루, 다이하쓰, 스즈키

미쓰바 : 혼다, 닛산, 미쓰비시, 마쓰다, 스즈키

어드빅스 : 도요타, 스바루

NIDEC : 도요타[자료 : 마크라인즈]

유통구조

자동차산업은 피라미드 구조로 맨 위에 완성차기업을 필두로, 1차 부품기업(핵심모듈, 종합부품), 2차 부품기업(서브모듈, 부품), 3차 부품기업(금형, 소재, 부품)으로 구성돼 있다. 일본의 자동차부품 공급 경로는 제조기업이 직접 납품을 하거나 상사를 통해 거래가 이뤄진다. 특히 해외기업의 경우 신규로 벤더 등록을 진행하지 않는 경우가 많아 상사를 통한 거래형태가 일반적이다.

<자동차부품 산업구조>

[자료: KOTRA 나고야무역관 정리]

관세율 및 인증

자동차용 모터(HS Code: 850131)의 관세는 기본 0%이며, 수출을 위한 필수적인 인증은 특별히 없다.

시사점

코로나19 이후 일본 자동차 부품 기업들은 공급이 불안정해질 수 있는 해외 조달에 대한 비율을 낮추고, 일본 국내의 조달을 강화해 왔다. 그러나 전동화, 경량화 등과 관련된 특별한 기술을 가진 해외 기업에 대해서는 제품 검토를 진행하고 있다. 아울러 일본 완성차 및 주요 자동차부품 1차 기업이 진출한 북중미, 동남아, 유럽 등에 생산 거점을 가지고 있는 타국 기업에 대해서는 관심도가 높다.

구동 모터의 경우, 일본의 완성차가 직접 제조하거나 계열 그룹사에서 제조하고 있어 신규 기업이 거래로 이어지기는 어렵다. 하지만, 일본에서 제조되는 내연기관, HEV, FCEV, PHEV, EV의 모든 차종에서 전동화 부품 채용이 늘어나고 있어 보디나 섀시 부분의 모터 및 모터를 포함한 부품의 수요는 계속해서 늘어날 것으로 판단된다. 일본 기업과의 거래를 희망하는 우리 부품사들은 일본 기업과의 거래 개시에는 비교적 오랜 검토 기간이 소요된다는 점을 감안해 일차적으로 조속히 일본 내 적정 기업 발굴을 진행할 필요가 있다.

자료: 야노경제연구소, IHS Markit Global Trade Atlas, 마크라인즈 및 KOTRA 나고야 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024 일본 자동차용 모터 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

올해 중국을 뜨겁게 달군 굿즈 열풍, K-굿즈에도 새로운 바람이 불까?

중국 2024-10-28

-

2

일본 AI 법 규제 본격 논의 시작...일본 기업의 대응은?

일본 2024-08-27

-

3

생산실적 통계로 본 일본 자동차 제조사 동향과 전망

일본 2024-09-27

-

4

미국 하이브리드 부상, 글로벌 공급망의 새로운 흐름

미국 2024-10-28

-

5

미국의 관세 부과에 따른 시장 반응과 전망

미국 2025-04-16

-

6

미국 서빙 로봇 시장동향

미국 2024-10-29

-

1

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

2

2024년 일본 에너지산업 정보

일본 2024-11-19

-

3

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

4

2021년 일본 석유산업 정보

일본 2022-01-20

-

5

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

6

2021년 일본의 산업 개관

일본 2021-12-29

- 이전글

- 다음글