-

태국 자동차 부품 시장동향

- 상품DB

- 태국

- 방콕무역관 이태형

- 2024-08-05

- 출처 : KOTRA

-

2023년 기준 태국 내 약 690개 자동차 부품 제조업체가 있어

자동차 부품 수출을 통한 수입은 약 30~40%를 차지

2023년 1~12월 누적 통계 기준 태국의 수입 규모는 전년 대비 5.7% 감소

상품명 및 HS 코드

구동 차축(Driving Axle)은 엔진의 동력을 추진축을 통해 전달 받아 차량을 움직이게 하는 차축으로, 최종 감속기, 차동기, 구동축 등으로 구성돼 있다.

HS 코드

품목

8708.50

구동 차축(Drive-axles): 그 밖의 동력전달장치의 부분품과 구성품을 갖추었는지는 상관없다, 비구동 차축, 그 부분품

[자료: 태국 관세청 통합관세조회 시스템]

시장 동향

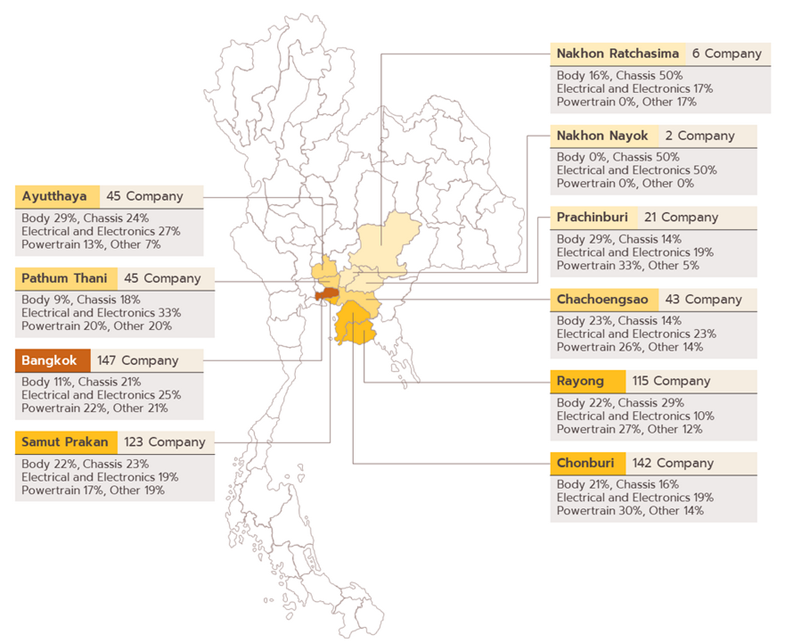

시장 조사 기관 끄룽시리 리서치(Krungsri Research)에 따르면, 태국의 자동차 부품 산업은 1963년부터 지속적인 정부 지원의 수혜를 받아 왔다. 처음에는 자동차 부품의 국내 생산 및 사용에 대한 투자를 장려하기 위한 정부의 노력은 완전조립식(Complete Built-Up) 자동차와 반조립식(Complete Knock-Down) 자동차에 대한 수입 관세를 인하했고, 이후 외국 기업이 태국에 생산 시설을 설립하도록 장려하기 위해 태국투자청(BOI)은 투자자에게 세금 감면을 제공하고 수입 기계에 대한 관세를 면제하는 등의 투자 지원 조치를 마련했다. 끄룽시리 리서치에 따르면 2023년 기준 태국 내 약 690개 자동차 부품 제조업체가 있다. 지역별로는 자동차 부품 회사는 방콕(147개사), 촌부리(142개사), 싸뭇쁘라깐(123개사), 라용(115개사) 순으로 높았다.

<2023년 태국 자동차 부품 회사 위치 현황>

[자료: Krungsri Research, Thailand Automotive News]

끄룽시리 산업 전망 보고서(2023)에 따르면, 태국은 모든 유형의 자동차 부품 수출 기준으로 ASEAN 지역에서 1위, 세계에서 14위를 차지했다. 태국의 주요 품목별로는 타이어 수출이 세계 2위, 오토바이 부품(엔진 및 타이어 제외)은 3위, 엔진은 13위, 기타 자동차 부품(엔진 및 타이어 제외)은 15위를 기록했다.

수입규모

시장 조사 기관인 Global Trade Atlas에 따르면, 2023년 1~12월 누적 통계 기준 태국의 구동 자축(HS Code 8708.50) 수입 규모는 전년 대비 5.7% 감소하여 5억8218만 달러를 기록했다. 태국에서 가장 많은 구동 자축을 수입하는 국가는 일본(2023년 기준)으로 전년 대비 13.5% 감소해 2억924만 달러를 기록했다. 한국의 경우, 태국의 5위 구동 자축 수입국으로 2023년 기준 전년 대비 7.6% 증가하여 4028만 달러 수입액을 기록했다. 한편, 2024년 1~5월 누적 기준 태국은 한국으로부터 2024만 달러 규모의 구동 자축을 수입하여 4위(2023년 기준)였던 인도네시아(2845만 달러)를 넘어 4위를 기록했다.

<태국 구동 자축(HS Code 8708.50) 수입 동향>

(단위: US$ 천)

구분

수입 규모

점유율

전년 동기 대비 증감률

2021

2022

2023

2024

(1~5월)2021

2022

2023

2024

(1~5월)('23/22)

전체

586,295

617,439

582,179

204,792

100.0

100.0

100.0

100.0

-5.71

일본

252,896

241,898

209,238

58,450

43.1

39.2

35.9

28.5

-13.50

중국

101,992

144,957

144,633

57,115

17.4

23.5

24.8

27.9

-0.22

인도

53,049

70,224

61,102

26,907

9.0

11.4

10.5

13.1

-12.99

인도네시아

31,949

35,133

42,820

9,478

5.4

5.7

7.4

4.6

21.88

한국

41,866

37,435

40,284

20,236

7.1

6.1

6.9

9.9

7.61

미국

21,187

22,832

26,468

9,999

3.6

3.7

4.5

4.9

15.93

독일

26,519

22,329

25,432

7,965

4.5

3.6

4.4

3.9

13.90

대만

8,124

9,058

6,742

2,565

1.4

1.5

1.2

1.3

-25.57

포르투칼

5,543

9,794

6,556

2,893

0.9

1.6

1.1

1.4

-33.06

멕시코

12,728

5,001

4,724

3,927

2.2.

0.8

0.8

1.9

-5.54

[자료: Global Trade Atlas(’24.07.19.)]

유통구조

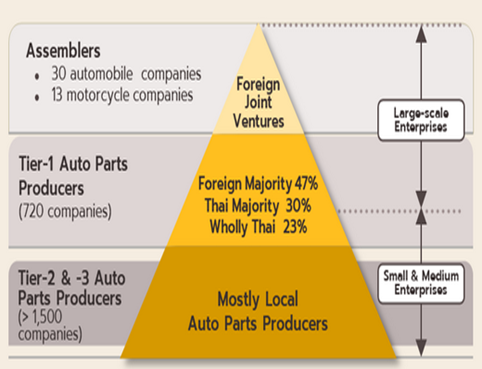

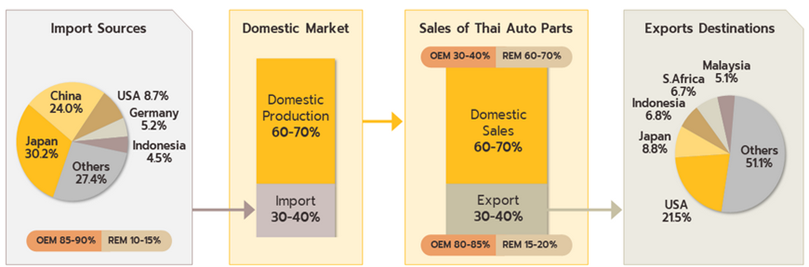

태국자동차연구소(Thailand Automobile Institute)에 따르면, 자동차 부품 산업 관련 약 2200개 이상의 공급·유통 업체들로 구성돼 있다. 시장 조사 기관 끄룽시리에 따르면, 자동차 부품 시장은 주로 내수용이며 업계 수익의 약 60~70%를 공급하고 있다. 수익은 크게 차량 조립에 사용되는 부품 판매(OEM 시장)와 예비 부품 판매(REM 시장)로 나뉜다.

<내연기관(ICE)과 전기차(EV) 공급망 구조>

[자료: Krungsri Research, Thailand Automotive Institute]

<태국의 자동차 부품 시장 유통 구조>

[자료: Krungsri Research, Ministry of Commerce]

경쟁동향

태국 및 해외 투자자들은 자동차 부품 생산을 위해 태국에 많은 공장을 설립했으며 최근에는 전기차(EV) 생산 기지 설립도 증가하고 있다. 자동차 부품 관련 주요 합작 투자 업체는 Thai Summit Auto Parts, Sammitr Auto Parts, Somboon Advance Technology, Thai Auto Press Parts 등이 있으며, 태국에서 활동하는 주요 해외 업체로는 Robert Bosch, Denso, Magna, Continental, ZF, Aisin Seiki 등이 있다. 한편, 전기차 및 전기차 부품 생산에 투자하려는 자동차 제조업체의 신청이 꾸준히 증가하고 있는 가운데 특히, 전기차에서 매우 중요한 구성 요소이자 전체 전기차 생산 비용의 30% 이상을 차지하는 배터리 제조에 대한 투자가 활발히 이뤄지고 있다.

<태국에 생산 거점을 둔 주요 글로벌 자동차 부품 공급업체>

[자료: Krungsri Research, Thailand Automotive News]

<2023년 태국의 자동차 부품 시장 내 잠재력 있는 제품 품목>

[자료: Krungsri Research, Federation of Thai Industries]

관세율

구동 차축(Driving Axle, HS Code: 8708.50) 수입 시 30~60%의 일반 세율이 적용되지만 한-ASEAN FTA 협정세율 적용 시 0~24% 수입관세가 적용된다. 자세한 정보는 태국 관세청(Thai Customs)에서 확인해 볼 수 있다. 또한, 부가가치세율은 7%이다.

<태국 구동 차축(Driving Axle) 수입관세>

HS코드

8708.50

품목명(한글)

차동장치를 갖춘 구동 차축(그 밖의 동력전달장치의 부분품과 구성품을 갖추었는지는 상관없다), 비구동 차축, 그 부분품

품목명(영문)

Drive-axles with differential, whether or not provided with other transmission components, and non-driving axles; parts thereof

수입관세

- 일반세율: 30~60%

- 한-아세안 FTA 협정세율: 0~24%부가가치세

7%

[자료: 태국 관세청 통합관세조회 시스템]

시사점 및 전망

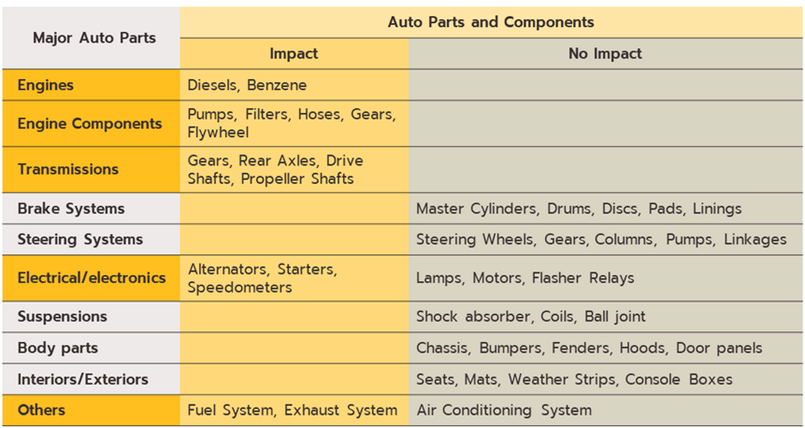

최근에도 태국 내 전기차(EV) 부품 생산에 투자하려는 자동차 제조업체의 신청이 꾸준히 이어지고 있다. 일본 자동차 제조업체 도요타는 니켈 수소 배터리 개발 및 생산, BMW의 리튬이온배터리(Lithium-ion Battery) 생산이 그 예다. 지난 7월에는 중국 전기차 제조업체 GAC AION이 태국 라용 산업단지에 첫 번째 공장을 개장했다. 해당 시설은 매년 5만 대의 차량을 생산할 수 있다. 전기차 시장이 성장함에 따라 자동차 공급망의 변화는 엔진, 라디에이터, 배기 시스템, 연료 시스템, 가솔린 탱크, 점화 시스템, 기어 등 다양한 OEM 부품의 수요에 영향을 미치겠지만 서스펜션, 차체, 조명 시스템, 인테리어 등 다른 제품군에 대한 수요는 상대적으로 변화가 없을 것으로 예상된다.

<내연기관(ICE)에서 전기차(EV)로 전환 시 미치는 영향>

[자료: Krungsri Research, Federation of Thai Industries]

작성: KOTRA 방콕 무역관 김지현, 이태형

자료: Krungsri Research, Thailand Automotive News, Thailand Automotive Institute, Global Trade Atlas, Ministry of Commerce, Federation of Thai Industries

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (태국 자동차 부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

2

2024 태국 건설산업 정보

태국 2024-04-09

-

3

태국 김 시장동향

태국 2024-07-04

-

4

2023년 태국 전기전자 산업 정보

태국 2023-07-27

-

5

인도네시아 산업의 미래, ‘메이킹 인도네시아 4.0’의 현재

인도네시아 2020-04-09

-

6

이집트, 연속혈당측정기로 수요 전환을 주목하라

이집트 2024-10-24

-

1

2025년 태국 데이터 센터 산업 정보

태국 2025-05-30

-

2

2025년 태국 보석산업 정보

태국 2025-03-06

-

3

2024년 태국 금융산업 정보

태국 2024-05-10

-

4

2024 태국 물류산업 정보

태국 2024-04-11

-

5

2024 태국 건설산업 정보

태국 2024-04-09

-

6

2024년 태국 관광산업 정보

태국 2024-01-24

- 이전글

- 다음글