-

중국 수소연료전지차 시장동향 및 전망

- 트렌드

- 중국

- 상하이무역관

- 2023-03-24

- 출처 : KOTRA

-

중국, 2025년까지 수소차 보유량 5만 대, 수소 충전소 300기 목표

초기 시장 선점 위해 산업사슬별 고부가가치 기술 개발 및 모니터링 필요

중국 수소 에너지의 발전은 '탄소중립'의 중요한 채널이다. 수소연료전지의 연료는 수소와 산소이고 배출물은 깨끗한 물로 환경오염에 대한 우려가 없다. 중국은 석유 대외 의존도가 70% 이상인 에너지 소비 대국으로 수소연료전지 차량의 보급을 통해 휘발유·경유 사용을 절감하고자 한다. 2019년 중국 양회 '정부 업무 보고서'는 '수소충전 시설 건설 추진' 관련 항목을 언급하며 국가 차원의 수소 에너지 산업 발전 계획 및 배치를 시작하고 수소 에너지 산업의 발전을 본격화했다.

산업사슬

수소연료전지차 산업사슬의 상류는 수소 제조 및 기타 소재, 중류는 수소연료전지 및 시스템, 하류은 수소연료전지차 생산이다.

<수소연료전지차 산업사슬>

구분

분야

상류(소재)

수소 제조(수소 저장 및 운송, 수소 충전소)

양자교환막(质子交换膜)

촉매(催化剂)

분리판(双极板), 탄지(碳纸), 기체확산층(GDL) 등

중류(연료전지 시스템)

수소연료전지 스택

공기순환 시스템

수소공급 시스템

하류(완성차)

수소연료전지차

[자료: 중상산업연구원(中商产业研究院), 즈후(知乎)]

시장 규모

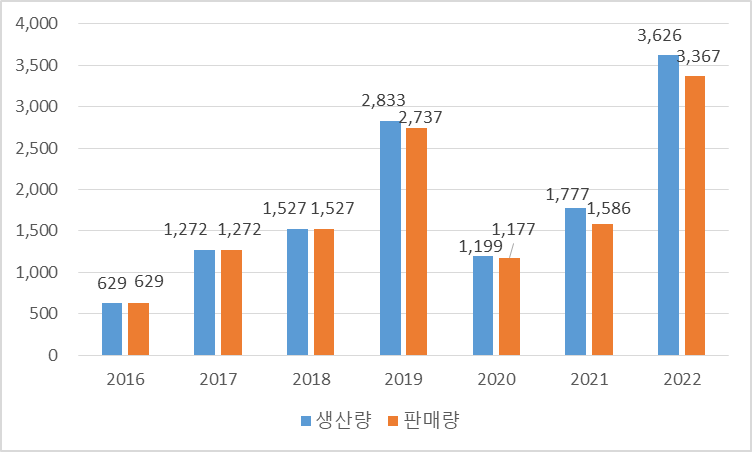

(판매량) 2016~2019년 중국의 수소연료전지차 판매량은 지속 증가했다. 2020년에는 코로나 및 정책 보조금 축소 등 원인으로 크게 감소하였으며 2021년에는 수소연료전지차 생산량 및 판매량이 증가세로 돌아섰고 2022년에는 생산량 3626대, 판매량 3367대로 전년대비 각각 104.1%, 112.3% 증가했다.

<2016~2022년 중국 수소연료전지차 생산량 및 판매량>

(단위: 대)

[자료: 중국자동차협회, 샹청후이연구원(香橙会研究院)]

2022년 중국 신에너지차 총 생산량 및 판매량은 각각 705만8000대, 688만7000대이며, 이 중 수소연료전지차가 차지하는 비중은 각각 0.05% 미만, 0.05%으로 아직 시장 보급이 미미한 수준이다.

<2022년 중국 신에너지차 판매량 중 수소연료전지차 비중>

(단위: 대)

구분

수소연료전지차

신에너지차

수소연료전지차

차지 비중

생산량

3,626

7,058,000

0.05% 미만

판매량

3,367

6,887,000

0.05%

[자료: 중국자동차협회,KOTRA 상하이 무역관]

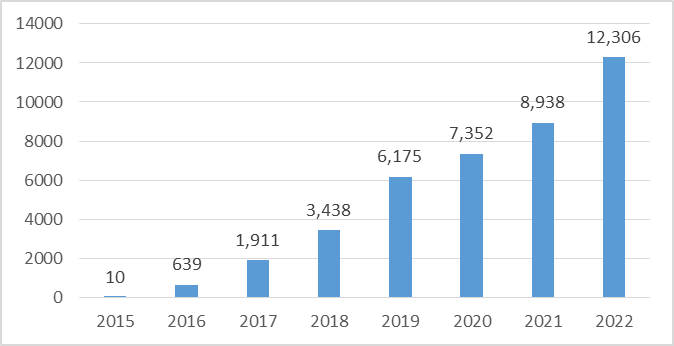

(보유량) 2015년부터 2021년까지 중국의 수소연료전지차 보유량은 지속적으로 증가해왔고 중국 수소연료전지차 보유대수는 2015년 10대에서 2022년 1만2306대로 늘었다.

<2015-2022년 중국 수소연료전지차 보유량>

(단위: 대)

[자료: 관얜톈샤데이터센터(观研数据中心),샹청후이연구원(香橙会研究院)]

2022년 말 기준 글로벌 주요 국가 연료전지차 보유량은 6만7193대이며 보유국가는 한국 44.1%, 2위 미국 22.3%이며 3위 중국 18.3% 순이다. 한국 수소차는 승용차 위주인 반면 중국은 상용차(버스, 트럭 등) 위주이다.

<2021-2022년 글로벌 주요 국가 수소연료전지차 판매현황>

(단위: 대, %)

구분

2021년

판매량

2022년

판매량

보유량

점유율

한국

8,498

10,219

29,623

44.1

미국

3,341

2,707

14,979

22.3

중국

1,586

3,367

12,306

18.3

일본

2,464

848

8,150

12.1

독일

424

835

2,135

3.2

합계

16,313

17,976

67,193

100%

[자료: 관얜톈샤데이터센터(观研数据中心), 왕이(网易), 샹청후이연구원(香橙会研究院)]

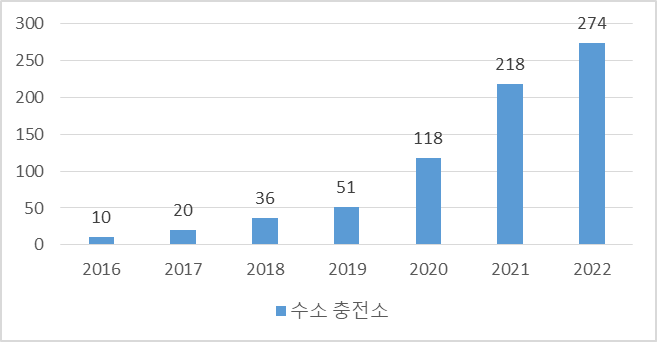

(수소 충전소) 최근 몇 년간 중국은 수소충전소 건설에 박차를 가하여 수소 충전소가 2016년 10개에서 2022년 총 274기로 확대됐으며 글로벌 수소 충전소 수의 40% 이상을 차지하고 있다. 중국 최대 에너지 중앙기업인 시노펙(中石化, 중국석유화공)이 현재 수소충전소 총 76개를 건설·운영하며 중국 시장점유율 28%를 넘어섰다. 또한 시노펙(中国石化)은 '14차 5개년 계획(2021~2025년)' 기간 동안 1000기의 수소충전소를 건설해 중국 1위 수소 에너지 회사가 되겠다는 목표를 공식 발표했고 징진지(京津冀베이징-톈진-허베이), 장강 삼각주, 주강 삼각주, 광시, 구이저우, 충칭 및 기타 지역에 수소 충전소 또는 종합 에너지기지 건설을 시작했다.

<2016~2022년 중국 수소 충전소 구축 현황>

(단위: 기)

[자료: 즈후(知乎),진롄촹(金联创)]

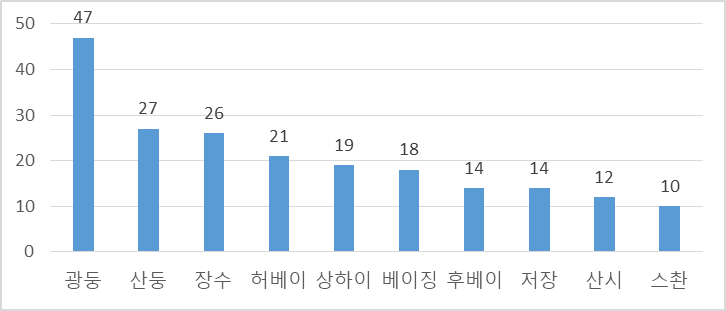

지역별로 광둥성 47기, 산둥성 27기, 장쑤성 26기 순이며 10대 분포 지역에 총 206기 수소 충전소를 운영 중이다. 이 중 50%가 5대 시범도시군에 집중돼 있다.

<2022년 중국 성·시 수소 충전소 누적 구축 수량 TOP10>

(단위: 기)

[자료: 진리엔촹(金联创)]

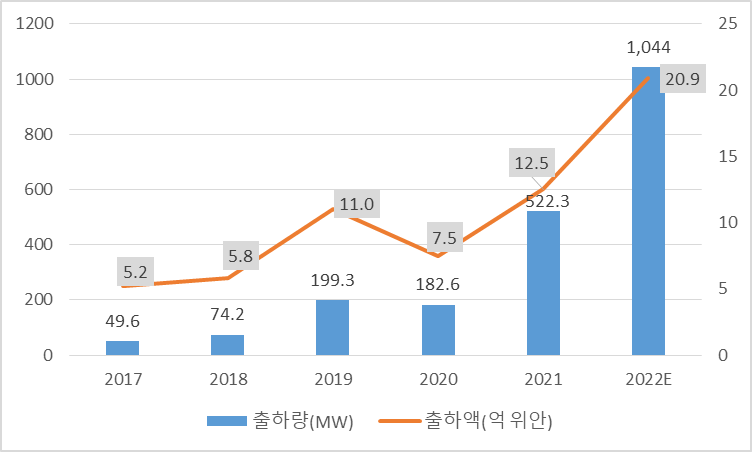

(연료전지 스택) 수소 연료전지 스택은 수소 연료전지 시스템의 핵심으로 2017~2021년 중국의 출하량은 연간 평균 80.1% 증가하며 49.6㎿에서 522.3㎿로 빠르게 확대되었다. 출하금액도 5억2100만 위안에서 12억5400만 위안으로 증가했다. 지속적인 기술 혁신과 수소연료전지 응용 분야의 다양화로 2022년 중국의 수소연료전지 스택 출하량은 1044.1㎿, 출하액은 20억8800만 위안에 달할 것으로 예상된다.

<2017~2022년 중국 수소 연료전지 스택 출하량 및 출하액>

[자료: 중국산업연구원(中商产业研究院)]

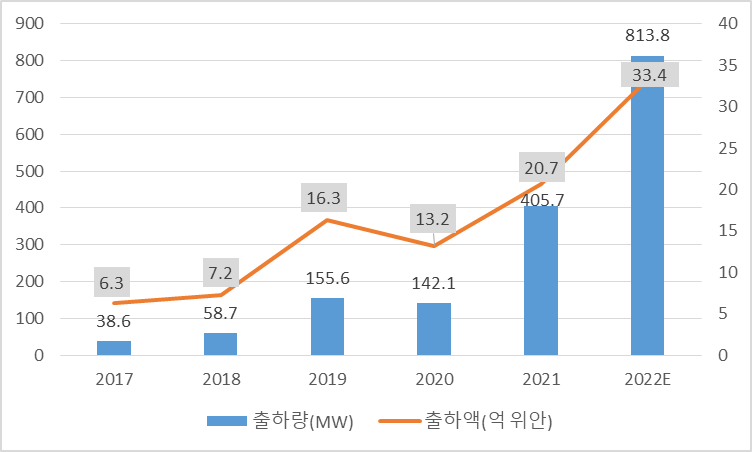

(연료전지 시스템) 정부 정책 지원 하에 수소 연료전지 스택 출하량 증가과 더불어 수소 연료전지 시스템도 규모가 확대되고 있다. 중국의 수소 연료전지 시스템 출하액은 2017년 6억3300만 위안에서 20억6900만 위안으로 증가했으며 2022년 출하량은 813.8MW, 출하액은 33억3600만 위안에 달할 것으로 예상된다.

<2017~2022년 중국 수소 연료전지 시스템 출하량 및 출하액 추이>

[자료: 중국산업연구원(中商产业研究院)]

가격 구조

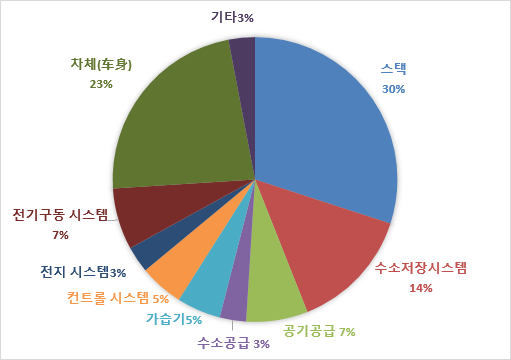

현재 연료전지 시스템(스택, 전기구동·전지·컨트롤 시스템, 가습기 등)과 수소저장 시스템은 수소 연료전지차 비용의 약 65%를 차지한다. 수소 연료전지차의 핵심은 연료전지 시스템이며, 이 중 스택(电堆)이 차지하는 비중이 30%로 가장 크다.

<2021년 수소연료전지차 가격 구조>

[자료: 산업정보망, 중타이증권(中泰证券)]

정책 동향

중국은 2015년 국무원에서 발표한 <중국제조2025>에서 수소연료 전지차를 중점 발전 산업분야로 지정했으며, 자동차 강국 건설을 가속화하고 수소연료전지차 산업 발전을 촉진하기 위한 장려 및 지원 정책을 잇달아 내놓았다.

<중국 수소연료전지차 관련 주요 정책>

발표시기

정책명

주요 내용

2015

<중국제조2025>

《中国制造2025》

수소연료전지차 발전 계획을 명확히 제시

중점 발전 분야로 지정

2016

<신에너지·에너지절약형 자동차 기술 로드맵>

《节能与新能源汽车技术路线图》

수소연료전지차 중장기 목표 제시

- 2020년까지 수소차량 보유량 5000대, 수소 충전소 100기

- 2025년까지 수소차량 보유량 5만 대,수소 충전소 300기

- 2030년까지 수소차량 보유량 100만 대,수소 충전소 1000기

2020

<연료전지 자동차 시범응용 전개에 관한 통지>

《关于开展燃料电池汽车示范应用的通知)》

‘성과에 따른 보조금 지급(以奖代补)’ 방식을 통해 시범 지역에 포함된 도시군(群)의 목표 완성 수준을 심사 후 장려금 지급

2021

국민경제와 사회발전 제14차 5개년 계획과

2035년 장기 목표 요강>

《国民经济和社会发展第十四个五年规划和 2035年远景目标纲要》

‘14.5’규획에서 제시한 6대 미래산업*에 '수소에너지' 포함

- 수소산업 계획 수립 및 관련 기술 연구를 강화

* 뇌유사과학, 양자정보, 유전자기술, 미래 네트워크, 심해항공개발, 수소에너지, 에너지 저장

2022

<수소에너지 발전 중장기 계획(2021~2035년)>

《氢能产业发展中长期规划(2021~2035年)》

- 2025년까지 핵심기술과 제조공정 파악

- 연료전지 차량 보유량은 약 5만 대

- 수소충전소 배치 건설

- 재생에너지 수소생산량 연간 10만~20만 톤, 이산화탄소 감축량 연간 100만~200만 톤 실현

[자료: 정부사이트, KOTRA 상하이 무역관 정리]

2020년 9월 중국 재정부(财政部), 공업정보화부(工信部), 과학기술부(科技部) 등 5개 부문에서《연료전지 자동차 시범응용 전개에 관한 통지》 발표 후 2021년 징진지(京津冀베이징-톈진-허베이), 상하이, 광둥 등 3대 도시군(城市群) 시범구가 1차 선정(시범기간 2021.8.~2025.8.)됐고 허베이와 허난 도시군 시범구가 2차 선정(시범기간 2021.12.~2025.12.)됐다. 현재 공개된 데이터에 따르면 향후 시범기간 4년 동안 시범도시군 5개의 수소차량 보급 목표는 총 3만3010대이다.징진지(京津冀) 시범도시군의 경우 4년 시범기 보급목표 5300대 중 2022년 수소연료전지차 누적 보급대수는 1197대로 보급 목표의 22.6%를 달성해 5대 시범도시군 중 1위를 차지했다. 베이징은 시범정책이 일찍 발표되었고 각종 보조금 정책도 구체적이고 명확하며 2022년 동계올림픽을 계기로 수소충전소 등 기초 부대시설을 빠르게 보완해 수소연료전지차 보급이 비교적 잘 되었다.

<중국 5개 도시군 시범기간 수소연료전지차 보급 및 충전소 구축 목표>

시범도시군

주도 도시

도시 구성

차량 보급(대)

수소 충전소 구축(기)

2022년 목표대비 차량보급률

징진지

(京津冀)

베이징

- 베이징: 다싱, 하이땐, 창핑 등 6구

- 톈진: 빈하이신취

- 허베이: 탕산, 바우딩

- 산둥: 빈저우(滨州), 즈붜(淄博)

5,300

49

22.6%

(1,197대)

상하이

상하이

- 상하이

- 장수: 소주, 난퉁

- 저장: 쟈싱(嘉兴)

- 산둥: 즈붜

- 닝샤: 닝동(宁东)에너지화공기지

- 네이멍구: 어얼둬스

5,000

57

20.7%

(1,037대)

광둥

포산

(佛山)

- 광둥: 포산, 광저우, 선전, 주하이, 둥관 중산,양장, 윈푸

- 푸젠: 푸저우

- 산둥: 즈붜

- 네이멍구: 바오터우

- 안후이: 리우안(六安)

10,000

200

2.8%

(278대)

허베이

장자커우

- 허베이: 장자커우, 탕산, 바오딩, 한단, 친황다오, 저우, 신지, 슝안신구

- 네이멍구: 우하이

- 상하이: 펑셴(奉贤)

- 허난: 정저우

- 산둥: 즈붜, 랴오청

7,710

/

3.5%

(270대)

허난

정저우

- 허난: 정저우, 신샹, 카이펑, 안양, 뤄양, 자오쭤

- 상하이: 쟈딩, 펑셴, 린강

- 허베이: 장자커우, 바오딩, 신지

- 산둥: 옌타이, 즈붜, 웨이팡

- 광둥: 포산

- 닝샤: 닝둥전(宁东镇)

5,000

/

17.6%

(880대)

[자료: 샹청후이연구원(香橙会研究院), 상업자동차채널(商用汽车总站)]

경쟁동향

(수소 제조) 중국은 세계 최대의 수소 생산국이지만 수소 저장 관련 기술은 아직 미성숙한 상태이며 양자교환막(质子交换膜), 촉매, 탄지(碳纸) 등 수소전지 핵심 소재는 수입에 의존하고 있다. 중국의 주요 수소 생산업체는 시노펙(中石化)화창화공(华昌化工), 동화에너지(东华能源) 등이 있다.

(수소 저장) 차량용 수소 저장 방법에는 기체, 액체, 고체 등 세 가지가 있는데 현재 주요 수소 저장 방식은 기체 저장이다. 중국은 35MPa 수소 저장 용기 Type-3의 산업화를 완료했고 해외에서 주로 사용되는 70MPa 수소 저장 용기Type-4 기술은 중국에서 기술 및 모니터링이 아직 미성숙한 상태이다.

(핵심 소재) 중국은 공기압축기(空压机), 수소분사펌프(氢喷射泵) 및 양자교환막(质子交换膜), 촉매, 카본용지(碳纸) 및 카본천(碳布) 등 핵심 소재와 부품은 주로 수입하고 있다. 특히 수소 연료전지의 핵심 부품인 양자교환막은 대부분 수입에 의존하고 있으며 2021년 기준 중국산 양자교환 필름의 시장 점유율은 11.6% 수준이다. 현재 양자교환막을 개발하는 중국 회사는 커룬(科润), 동악그룹(东岳集团)이 있으며, 이 중 동악그룹만 양산을 가능하고 커룬은 100만㎡의 양자교환 필름 프로젝트에 착수한 상태이다.

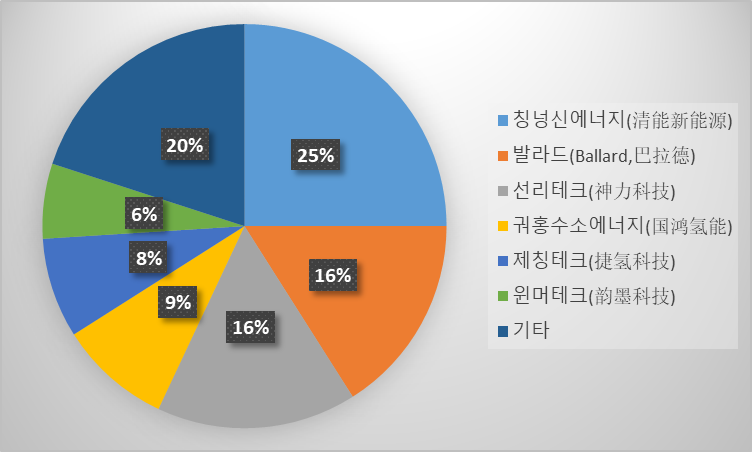

(수소연료전지 스택) 중국 연료전지 스택 시장의 기업 집중도는 비교적 높은 편이다. 2021년 칭넝 신에너지(清能新能源)는 시장점유율 25%로 1위, 발라드(Ballard)와 선리테크(神力科技)가 16%로 공동 2위, 궈홍 수소에너지(国鸿氢能)가 9%로 4위를 차지했다.

<2021년 중국 수소연료전지 스택 시장 점유율>

[자료: 이두데이터(亿渡数据)]

(수소연료전지 시스템) 중국 수소연료전지시스템 공급 형태는 자체 핵심기술(이화퉁, 亿华通 등), 도입기술(충쑤에너지, 重塑能源 등), 투자 및 산업체인 협력방식(슝타오구펀, 雄韬股份 등) 등 3가지 이다. 이 중 이화퉁(亿华通)은 중국의 선도적인 연료전지시스템 제조업체이며 충쑤에너지(重塑能源)는 스택, 컨트롤 등 핵심부품 내재화를 추진 중이다.

(수소차) 수소차 완성차 기업은 SAIC(上汽集团), 이치그룹(FAW,一汽集团) , 동펑자동차(东风汽车),위퉁버스(宇通客车) 등이 있다.

<중국 수소연료전지차 산업의 주요 기업>

구분

기업

구분

기업

수소 제조

시노펙(中石化)

핵심 소재

보위안신에너지(博远新能源)

화창화공(华昌化工)

동위에그룹(东岳股份) 위성석화(卫星石化) 두커신차이(杜科新材) 동화에너지(东华能源) 홍치촹넝(鸿基创能) 수소 저장 및 운송 중차이테크(中材科技) 화룽테크(华熔科技) 중지안루이커(中集安瑞科) 런펑터차이(仁丰特材) 징청구펀(京城股份) 항톈테크(casc, 航天科技) 푸뤠이칭넝(富瑞氢能) 탕펑에너지(唐锋能源) 수소 충전소 시노펙(中石化) 우한이공수소전지(武汉理工氢电) 허우푸구펀(厚普股份) 즈쩐구펀(治臻股份) 메이진에너지(美锦能源) 쉬양그룹(旭阳集团) 안타이테크(安泰科技) 수소연료 스택 궈홍수소에너지(国鸿氢能) 수소연료 시스템 선라이즈파워(新源动力) 항톈수소에너지(航天氢能) 웨이차이동력(潍柴动力) 밍티엔수소에너지(明天氢能) 궈칭테크(SFCC,国氢科技) 칭천테크(氢晨科技) 하이줘테크(HIJOY,海卓科技) 칭푸추앙넝(氢璞创能) 제칭테크(捷氢科技) 칭넝구펀(清能股份) 칭투테크(氢途科技) 선리테크(Sino, 神力科技) 칭지에너지(清极能源) 티얜넝수소에너지(天能氢能源) 슝타오구펀(雄韬股份) 신옌수소에너지(新研氢能) 이화퉁(亿华通) 슝타오칭루이(雄韬氢瑞) 리파이어(Refire,重塑能源) 시스템 부품 둥더실업(东德实业) 테스트장비 Kewell(科威尔) 둥리신에너지(动力源新能源) 쿤룽줘잉(昆龙卓盈) 푸뤄이전기(福瑞电气) 리위안헝(利元亨) 하이더웨이얼(海德韦尔) R ossum수소에너지(隆深氢能) 화잰신에너지(华涧新能源) 레전드신에너지(Legend,律致新能源) JF자동차파워(杰锋汽车动力) 큐브에너지(Cube,魔方氢能源) Kingston(金士顿科技) 칭다오지능(氢导智能) 롼냐오전기(鸾鸟电气) 췬이에너지(HEPHAS,群翌能源) 퉁유테크(同优科技) 스춘신에너지(second,世椿新能源) 이쟈제취(亦嘉洁驱) 완이테크(wayeal,皖仪科技) 구분

기업

생산차종

수소차 생산 SAIC(上汽集团) 중형·경량 트럭 이치그룹(FAW,一汽集团) 중형트럭 동펑자동차(东风汽车) 견인차 위퉁버스(宇通客车) 버스, 청소차, 트럭 山东重工 견인차,트럭 北汽福田 덤프트럭,견인차 江淮汽车 버스 美锦能源 버스, 견인차,트럭 长安汽车 승용차 格罗夫汽车 중형 트럭 金龙汽车集团 버스 奇瑞集团 대중교통버스 安徽叉车集团 지게차 [자료: GGII, 중국산업연구원(中商产业研究院)]

수출입 동향

수소연료전지는 무공해, 고효율의 장점과 특성을 가지고 있으며 신에너지차에 널리 사용된다. 중국은 수소연료전지의 핵심 부품인 촉매, 양자교환막 등을 수입에 의존하고 있다.

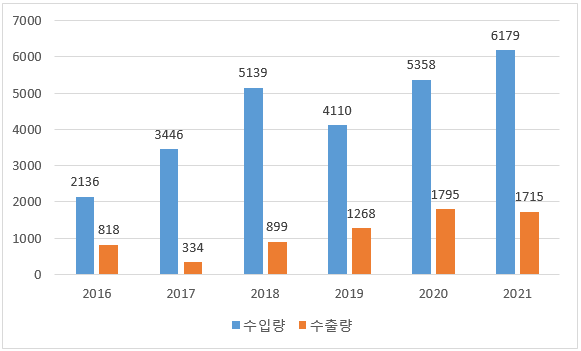

(촉매) 중국은 주로 미국, 벨기에, 독일, 이탈리아, 일본 등에서 수입하고 있으며 중국 기술 수준은 시작 단계이다. 2021년 기준 중국의 촉매 수입량은 6179톤, 수출량은 1715톤이다.

<2016-2021년 중국 촉매 수출입>

(단위: 만 톤)

[자료:해관총서, 화징산업연구원(华经产业研究院)]

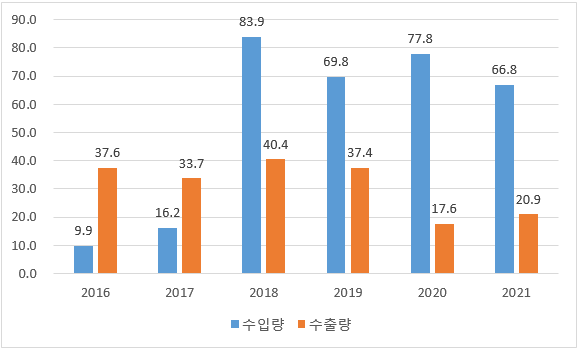

(양자교환막 소재 형석) 수소연료전지 핵심 부품 중 하나인 양자교환막은 주로 수입 위주이고 양자교환막에 사용되는 소재 형석도 수입이 수출보다 많다. 자원 감소, 환경 보호 감독 압력 증가, 채굴 비용 증가 등 요인으로 중국의 형석 생산량은 크게 증가하지 않고 있으나 수요는 계속 늘어나 시장은 공급 부족 상태에 있으며 형석 수입량이 크게 증가했다. 주요 수입국은 몽골, 멕시코이고 주요 수출국은 한국, 일본 등이다.

<2016-2021년 중국 형석(萤石) 수출입>

(단위: 만 톤)

[자료: 쯔얜즈쉰(智研咨询)]

인증 및 관세율

수소연료전지차는 새로운 기술 분야로 현재 전세계적으로 법률규범 및 인증기준이 확정되지 않았으며, 수소차 관련 품목의 관세율은 품목 및 협정에 따라 상이하다.

<수소연료전지차 관련 관세율>

HS code

한중 FTA

MFN

RCEP

일반 세율

28041000 (수소) 0.5% CIF 5% CIF - 30% CIF 8503009050 (연료전지용 막전극 조립체) - 8% CIF - 30% CIF 8503009060 (연료전지용 분리판) - 8% CIF - 30% CIF 8703800010(소형차)

旧的仅装有驱动电动机的其他载人车辆

22.5% CIF 15% CIF 15% CIF 270% CIF 8703800090(소형차)

其他仅装有驱动电动机的其他载人车辆

22.5% CIF 15% CIF 15% CIF 270% CIF 8703101900(골프 및 기타 차량) 15% CIF - 15% CIF 150% CIF [자료: 중국해관]

시사점 및 전망

중국 연료전지차 산업사슬은 아직 전면 구성되지 않았고 산업 발전 초기 단계이다. 이에 핵심 부품 및 소재는 주로 수입하고 있고, 자동차 제조 원가 및 수소 충전소 투자 비용이 높은 상황이다. 업계에서는 2023년부터 글로벌 수소차 시장이 본격 확대되는 동시에 선두 주자들의 경쟁이 치열해질 것으로 예상하고 있다. 특히 초기 시장 선점 여부에 따라 향후 점유율이 결정될 가능성이 높아 각국에서 올해부터 본격적으로 인프라 구축에 나설 전망이다.

수소차 업계 전문가 A씨는 "수소차 시장도 전기차와 마찬가지로 초기 인프라 구축과 점유율 확보에 성공한 브랜드가 시장 선점 가능성이 높을 것이다."이라고 전망했다. 이에 최근 확대되는 중국 정부의 정책 지원에 따라 중국 수소차가 제2의 전기차 시장으로 성장할지, 성장한다면 수소차 산업에서 어떤 분야의 대외 교역 및 수요가 확대될지 우리 기업들의 지속적인 모니터링이 필요하다.

자료: KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 수소연료전지차 시장동향 및 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

최근 중국 수소산업 현황

중국 2023-09-04

-

2

中 수소경제 현황 및 유망 분야

중국 2022-04-14

-

3

중국 PMIC 시장 동향

중국 2023-03-22

-

4

일본 반도체 제조장치 부품 시장동향

일본 2023-03-23

-

5

중국, 수소에너지 분야 투자 뜨겁다

중국 2022-09-28

-

6

중국 연료전지 시장동향

중국 2022-11-02

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11