-

중동전쟁 여파 속 인도 비료 공급망 재편과 전략적 대응

- 경제·무역

- 인도

- 첸나이무역관 윤병은

- 2026-04-22

- 출처 : KOTRA

-

중국 의존도 감축 이후 중동 중심으로 재편된 글로벌 비료 공급망 구조 변화

중동 정세와 에너지 가격 변동이 드러낸 새로운 공급망 리스크

글로벌 수급 재편이 우리나라 공급망에 미치는 간접적 영향

인도 농업 및 비료 산업

인도는 거대한 영토와 몬순 기후를 바탕으로 연간 최대 3회의 경작(Triple Cropping)이 가능한 세계적 농업 대국이다. 1년 내내 파종과 수확이 반복되는 구조 덕분에 비료 수요는 계절에 국한되지 않고 연중 발생하며, 중국에 이어 세계 2위의 비료 소비국이 되었다.

<인도의 3대 재배 시즌>

시즌명

기간

주요특징

대표 작물

카리프(Kharif)

6월~10월

몬순(우기) 시작과 함께 파종

쌀, 옥수수, 면화

라비(Rabi)

10월~3월

건조하고 서늘한 겨울철 재배

밀, 보리, 유채

자이드(Zaid)

3월~6월

두 시즌 사이 짧은 공백기 활용

채소, 과일, 사료

인도 비료 시장은 연간 약 6천만 톤 이상 규모로, 이 가운데 질소 비료(요소 비료)의 비중이 55% 이상으로 압도적이다. 쌀과 밀은 질소 성분에 민감해 생산량이 크게 영향을 받으며, 정부도 식량 안보 차원에서 가격 통제와 보조금이 질소 비료에 집중되어 있다.

<인도 케랄라(Kerala)주 모내기 풍경>

[자료: 언스플래쉬(unsplash)]

비료 종류별 수급 구조

세계 2위의 비료 소비국으로서 안정적인 비료 공급망 확보가 필수적이나, 질소(N), 인(P), 칼륨(K) 등 성분별로 상이한 수급 구조를 가지고 있어, 인도의 전략적 과제가 되고 있다. 질소 비료는 요소(Urea)를 비롯 일정 수준의 국내 생산 기반을 갖추고 있어 부분적 자급이 가능하다. 그러나 생산 공정의 핵심 원료라 할 수 있는 천연가스를 해외 수입에 의존하고 있어, 국제 LNG 가격 변동에 영향을 받을 수 밖에 없다.

인산 비료는 인산이암모늄(DAP, Di-Ammonium Phosphate)이 대표적으로 원료인 인광석과 인산의 국내 부존량이 매우 희박해, 완제품을 해외에서 조달하는 형태를 띄고 있다. 중국, 모로코, 사우디아라비아 등 주요 공급국가의 수출 정책 또는 생산 여건에 따라 수급에 차질을 빚는 형태를 띈다.

칼륨 비료는 염화칼륨(MOP, Muriate of Potash)이 대표적으로 국내 생산 기반이 사실상 부재하여 전량을 해외 수입에 의존하고 있다. 러시아, 벨라루스 등에 의존하고 있어, 지정학적 리스크에 가장 취약하다.

<비료 종류별 인도 수급 구조 및 리스크>

비료 주 성분

비료 제품

수급 구조

주요 공급국

질소(N)

요소

부분 자급

중동, 중국, 러시아, 동남아(최근)

인(P)

DAP, NPK

해외 조달

중국, 모로코, 사우디아라비아 등

칼륨(K)

MOP

해외 조달(전량)

러시아, 벨라루스 등

인도 비료 산업의 대외 의존도 및 다변화 노력

인도는 과거 질소 비료(요소) 및 인산 비료를 중심으로 중국 의존도가 높았다. 가격 경쟁력과 안정적 공급을 기반으로 한 중국산 비료는 인도 시장에서 수입산 비료 가운데 매우 중요한 비중을 차지해 왔다. 그러나 2021년 중국 정부의 요소 및 인산 비료 수출 제한에 따라 글로벌 공급망이 급격히 위축되었고, 인도 역시 공급망 충격 속에 구조적 위험성을 직시하게 되었다.

우선 중동 지역을 중심으로 공급망을 확대하였다. 오만, 사우디아라비아 등 비료 생산국과의 협력을 강화하고, 장기 계약 및 정부간 협력을 통해 안정적 조달 기반을 구축하였다. 특히, 중동은 비료 그 자체 뿐 아니라 요소 생산의 핵심 원료인 천연가스를 풍부하게 보유하고 있어 대체 공급처로 빠르게 부상하였다. 인도 싱크탱크 ‘글로벌 무역연구 이니셔티브(GTRI, Global Trade Research Initiative)’는 인도가 2025년 중동 등 서아시아에서 수입한 비료는 37억 달러 상당이며, 이 중 22억 달러는 질소, 인, 칼륨 혼합 비료, 나머지는 질소 비료였다고 언급하였다.

<인도-중동 비료 및 에너지 협력 동향>

협력 국가

품목

협력 시점

주요 내용

사우디아라비아

인산이암모늄(DAP)

2025.9월

사우디아라비아 마덴(Ma’aden)社와 연간 310만 톤 공급 계약 체결

UAE

LNG

2026.2월

UAE 국영 에너지 기업(ADNOC)과 장기 LNG 공급계약 체결

오만

요소

2025.10월

합작법인 OMIFCO 설립, 생산 물량 우선 공급

모로코

인산염(Rock Phosphate)

2023년~

OCP와 장기공급 및 합작 공장 설립 논의

[자료: KOTRA 첸나이무역관 자체 정리]

중동 전쟁에 따른 인도의 비료 수급 영향

중동과의 우호적 협력 관계에도 불구하고, 중동의 긴장 고조는 인도의 공급망 안정성을 다시금 흔드는 변수가 되었다. 인도 비료부(Ministry of Chemicals and Fertilizers) 고위 관계자인 아파르나 샤르마(Aparna Sharma)는 지난 3월 30일 로이터와의 인터뷰에서 중동 지역 긴장으로 인한 공급망 불확실성을 인정하면서, 대체 공급선 확보 및 글로벌 입찰 확대 등 선제적 대응을 추진하고 있다고 밝혔다.

“중동 전쟁 전에는 요소 수입의 20~30%, 인산이암모늄 수입의 30%를 걸프 지역이 차지했다”고 말하며, “수입 의존도를 줄이기 위해, 러시아, 모로코, 호주, 인도네시아, 말레이시아, 요르단, 캐나다, 알제리, 이집트, 토고 등 다양한 국가로 공급망 다변화를 위한 조치를 취하고 있다”고 덧붙였다. 또한 “4월과 5월은 비수기이기 때문에, 인도는 이 두 달을 재고 확보에 활용하고 있으며, 질산 비료의 핵심 원료인 LNG 수입의 50%는 중동에 의존하고 있는데, 국제 가격 상승과 운송비 인상으로 타격을 받았다”고 언급했다.

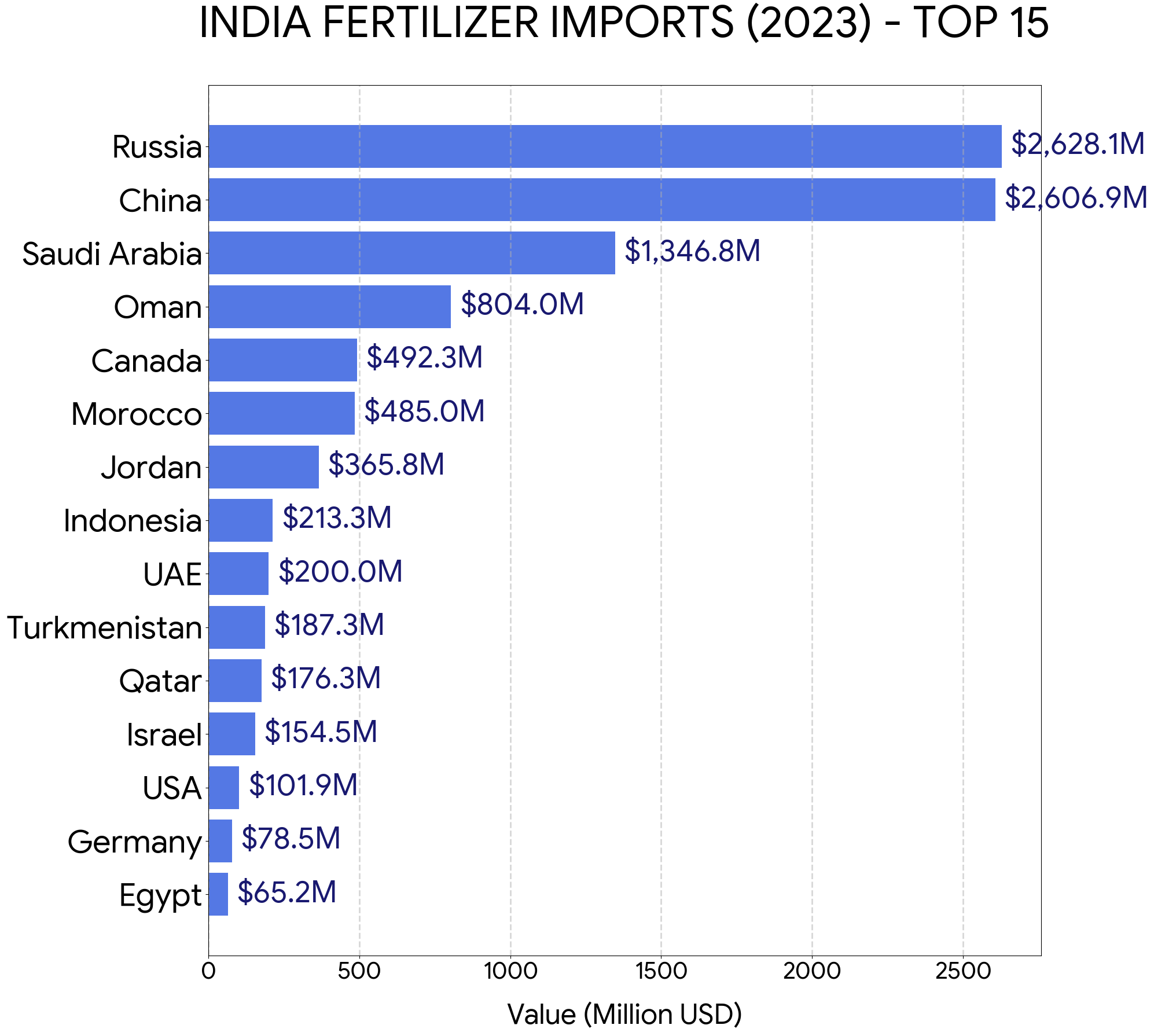

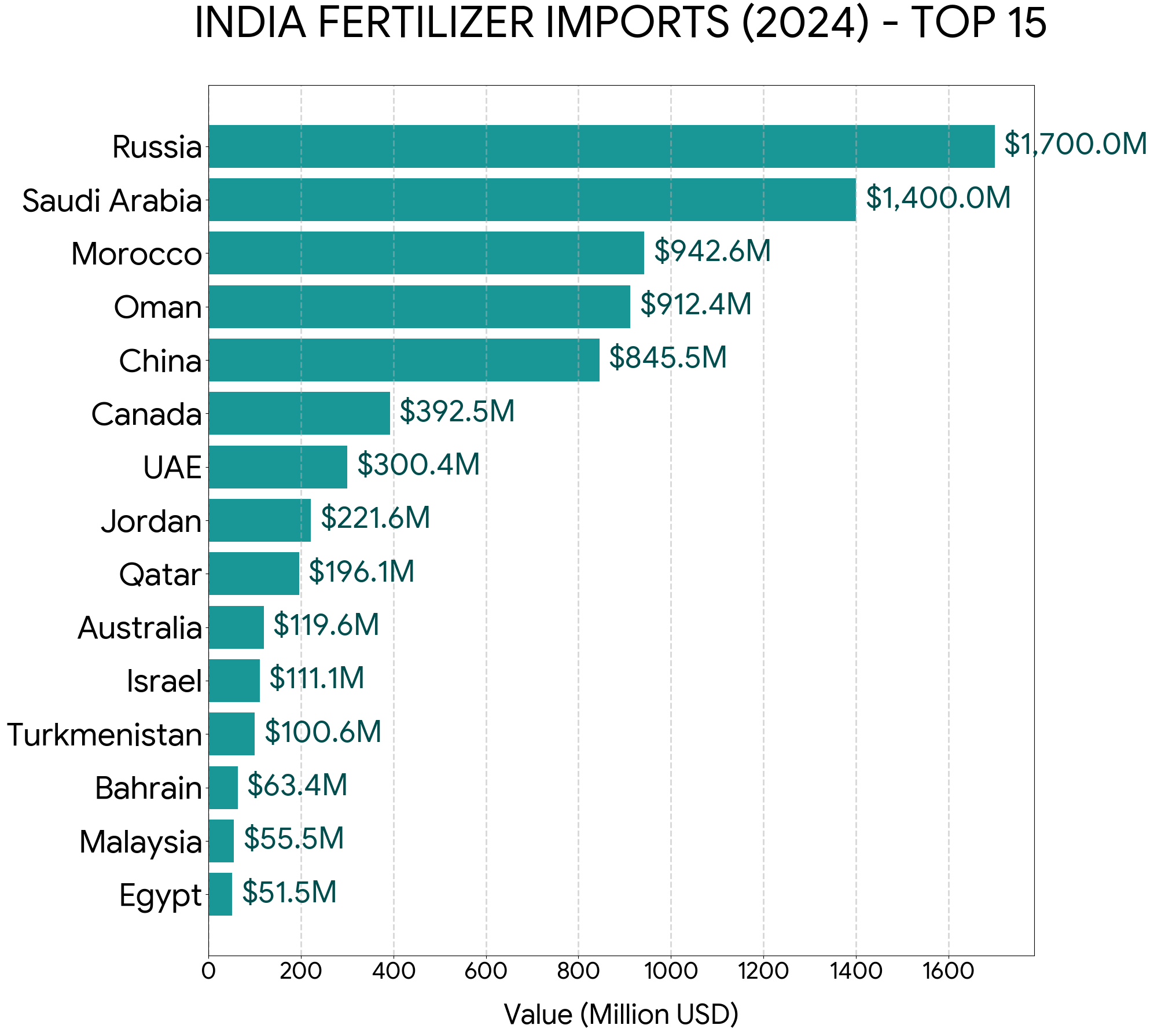

<인도의 상위 15대 비료 수입국 및 수입액(‘24~’25)>

[자료: UN Comtrade, WITS 등]

시사점

중국 의존도를 줄이고 중동 비중을 높인 인도의 공급망 다변화 정책은 역설적으로 ‘중동 정세’라는 새로운 지정학적 리스크에 노출되는 결과를 초래했다. 이는 진정한 의미의 다변화는 단순한 수입국 분산을 넘어, 잠재적 리스크 구조 자체를 분산하는 방향으로 추진되어야 함을 시사한다.

인도와 같은 거대 수요국의 조달 전략 변화는 글로벌 비료 수급 체계의 판도를 흔들 수 있다. 기존 공급국 중심의 안정적 구조가 약화되면 국제 가격과 물량의 변동성이 증폭될 가능성이 있다. 특히 비료와 요소의 대외 의존도가 높은 국가의 경우, 인도의 이러한 행보가 글로벌 수급 불안정을 유발해 국내 공급망에도 간접적 리스크를 전이시킬 수 있다. 글로벌 수급 구조 재편 과정에서 발생할 수 있는 파급 효과를 유의 깊게 살펴야 할 것이다.

자료 : 로이터, 인도비료협회, UN Comtrade, WITS, Nikkei Asia, The Economic Times, KOTRA 첸나이무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중동전쟁 여파 속 인도 비료 공급망 재편과 전략적 대응)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국의 대일 희토류 수출규제, 일본 산업에 미치는 영향

일본 2026-04-21

-

2

비용 늘어도 공급망 다변화가 답, 헬륨 공급 비용보단 '안보' 우선

미국 2026-04-21

-

3

열리는 북극 항로, 세계 핵심광물 공급망의 새로운 전환점

미국 2026-04-21

-

4

17대 전략산업으로 격상된 일본 조선업, 수소∙암모니아 활용 차세대 선박 공급망 강화

일본 2026-04-21

-

5

우즈베키스탄 2025년 경제 결산

우즈베키스탄 2026-04-21

-

6

러시아 나프타 시장, 최근 생산·수출 동향은?

러시아연방 2026-04-21

-

1

2025년 인도 온라인 전자상거래 산업 정보

인도 2025-12-18

-

2

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

3

2025년 인도 조선업 정보

인도 2025-12-10

-

4

2025 인도 신발산업 정보

인도 2025-09-16

-

5

2025 인도 반도체 산업 정보

인도 2025-07-07

-

6

2024년 인도 철강산업 정보

인도 2025-01-03