-

중국의 대일 희토류 수출규제, 일본 산업에 미치는 영향

- 경제·무역

- 일본

- 도쿄무역관 김현재

- 2026-04-21

- 출처 : KOTRA

-

안보 갈등에서 경제 압박으로…희토류를 둘러싼 중일 긴장 고조

일본 산업 전반에 확산되는 ‘희토류 리스크’와 공급망 불안

일본의 자원 안보 대응과 글로벌 공급망 재편 가능성

□ 중일 갈등, 안보를 넘어 경제 분야로 확산

2025년 11월 일본의 다카이치 총리의 대만 유사시 발언을 계기로 중일 관계가 급속히 냉각된 가운데, 2026년 1월, 중국 정부가 일본을 대상으로 이중용도 품목에 대한 수출규제를 발표하면서 양국 간 긴장이 경제·산업 분야로까지 확산되고 있다. 특히 이번 조치에서 가장 주목받는 품목은 희토류로 일본 산업 전반에 미치는 파급 효과에 대한 우려가 커지고 있다.

중국의 이번 수출규제는 명목상 군사용도의 이중용도 품목 관리 강화이나, 일본을 특정해 시행되었다는 점에서 외교·안보 갈등이 실물 경제로 전이된 사례로 평가된다. 이에 따라 일본 내에서는 과거 2010년 센카쿠 열도(댜오위댜오) 분쟁 당시를 연상시키는 ‘희토류 리스크’가 다시금 부각되고 있다.

□ 전략 자원으로서 희토류와 중국의 지배력

희토류는 희소성이 높은 금속 원소로, 네오디뮴(Nd), 디스프로슘(Dy) 등 초전도·강자성·촉매·광학·형광 특성을 지닌 17개 원소의 총칭이다. 전기자동차 모터, 풍력발전기, 스마트폰 등 다양한 산업 분야에 활용되며, 전기차·반도체·정밀기계·방위·우주 산업 등 첨단산업 전반에 필수적인 핵심 소재다. 민간 산업에 광범위하게 사용되면서도 군사적 전용 가능성이 있어 대표적인 이중용도 자원으로 분류된다.

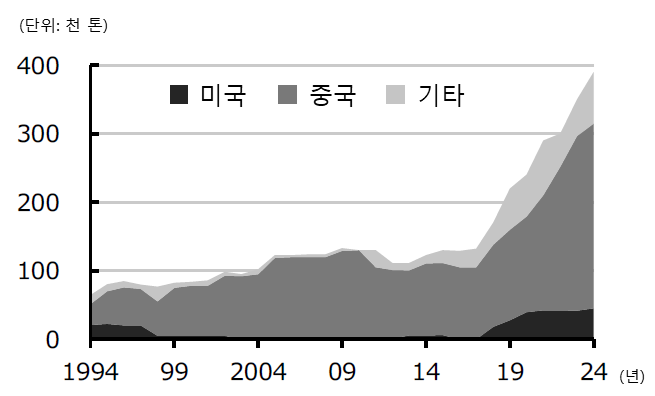

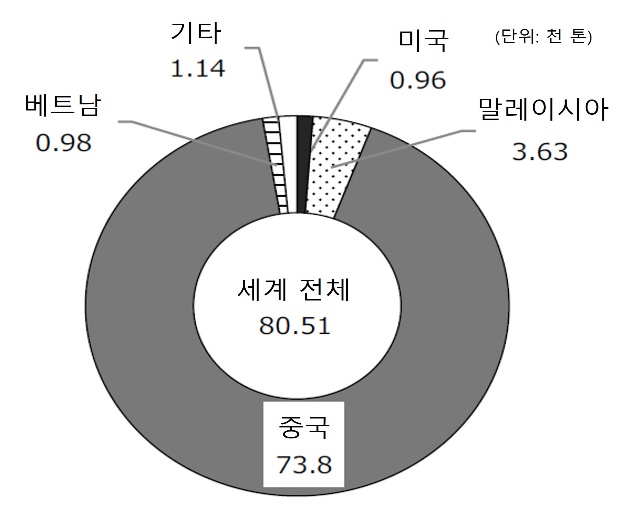

희토류는 산출지와 경제적으로 생산 가능한 거점이 특정 지역에 편중돼 있다. 1980년대 중반까지는 미국이 세계 최대 생산국이었으나, 1990년대 이후 중국이 이를 추월해 최대 생산국으로 자리 잡았다. 미국 지질조사소(USGS)에 따르면 2024년 기준 중국의 희토류 매장량은 4,400만 톤으로 전 세계 매장량의 48.9%를 차지한다. 생산량 역시 2018년 이후 급증해 2024년에는 27만 톤으로 전 세계 생산의 69.2%를 기록했다.

희토류 공급망은 ①채굴·생산, ②추출·분리·정제, ③희토류 금속 제조, ④최종 제품 제조의 네 단계로 구성되는데, 중국은 생산보다 정제 단계에서 더욱 높은 세계 점유율을 보유하고 있다. 국제에너지기구(IEA)에 따르면 2024년 중국의 희토류 정제량은 약 73만8천 톤으로 전 세계 정제량의 91.7%를 차지한다.

<주요국 희토류 생산량(좌) 및 정제량(우)>

[자료: 일본종합연구소]

□ 금번 조치가 일본 경제·산업에 미치는 영향

중국발 희토류 공급 차질이 발생할 경우 일본의 실질 GDP가 하락하는 등 거시경제 전반에 부정적인 영향이 예상된다. 노무라종합연구소는 중국산 희토류 공급이 3개월 중단될 시 일본 경제의 손실 규모는 6,600억 엔이며 실질 GDP를 0.11% 하락시킬 것이고, 1년 중단될 시 경제적 손실은 약 2.6조 엔이며 실질 GDP는 0.43% 하락할 것이라 전망하였다. 다이와종합연구소 또한 중국이 희토류 수출제한 시 실질 GDP는 1.3%(약 7조 엔) 하락하고, 코발트, 리튬 등 희귀금속까지 수입을 중단할 경우 3.2%(약 18조 엔) 하락할 것이라고 보았다.

<중국의 희토류 규제 산업별 손실액 추정>

산업

시장규모(연간, 조엔)

예상손실율(%)

손실액(3개월, 조엔)

자동차(EV, HV)

20.0

9

0.45

전자부품

5.7

7

0.10

풍력발전

0.3

6

0.00

의료기기

6.4

5

0.08

항공우주

2.1

5

0.03

합계

34.5

-

0.66

[자료: 노무라종합연구소]

현재 에너지금속광물자원기구(JOGMEC)가 보유한 비축량과 민간 재고를 합산하면 일본 국내 수요의 6개월~1년치로 추청된다. 특히 디스프로슘, 터븀 등 중희토류의 경우 EV용 고성능 자석 생산에 필수이나, 대부분을 중국에 의존하고 있어 대체가 어렵다. 규제가 장기화되고 중국 외의 조달처가 수요량을 충족시키지 못할 경우 2026년 후반에는 재고가 고갈될 위험이 있을 것으로 보인다.

산업별로도 금번 조치가 미치는 파급력은 상이할 것으로 보인다. 자동차, 자동차부품 산업의 경우 전기차, 하이브리드 전기차의 핵심 부품인 모터용 네오디뮴 자석 공급 불안이 직격탄을 얻을 것으로 보인다. 일본자동차공업회의 사토 코우지 회장은 경계감을 표하며 개별 대응의 한계 및 정부-기업 간 일체적 대응을 촉구했으며, 도요타 통상의 이마이 토시미츠 사장 또한 수출이 중단되면 매우 치명적이라며 범용 반도체와는 달리 희토류 제품은 대체재가 없어 국가 차원의 대응이 필요함을 강조했다. 한편 미츠바와 같이 대체재가 없어 어렵기는 하지만 지정학 리스크를 염두에 두고 희토류 금속을 사용하지 않는 모터 개발을 추진해왔다고 밝히며 공급망 리스크를 관리한 기업도 눈에 띈다.

전기·전자 부품의 경우 대체 기술 개발을 통해 대응하는 한편, 안보 핵심 분야에 있어서는 중국산 의존도가 낮아 영향이 제한적일 것으로 보인다. 미쓰비시 전기는 방위 관련 제품을 포함해 안보에 관련된 부품은 중국산 제품을 사용하지 않아 큰 영향은 없다고 밝혔다.

기계·소재 분야 역시 대중 의존도 축소를 위해 해외자원 확보와 국내 자원 개발을 병행하는 움직임이 관찰된다. 소지쯔는 2025년 말부터 호주산 중희토류를 수입하고 있으며 국내 총수요의 30% 정도를 조달하는 것을 목표로 하고 있다. 토요 엔지니어링은 앞서 언급한 미나미토리시마 앞바다에서의 희토류 진흙 채굴 프로젝트에 참여하고 있다.

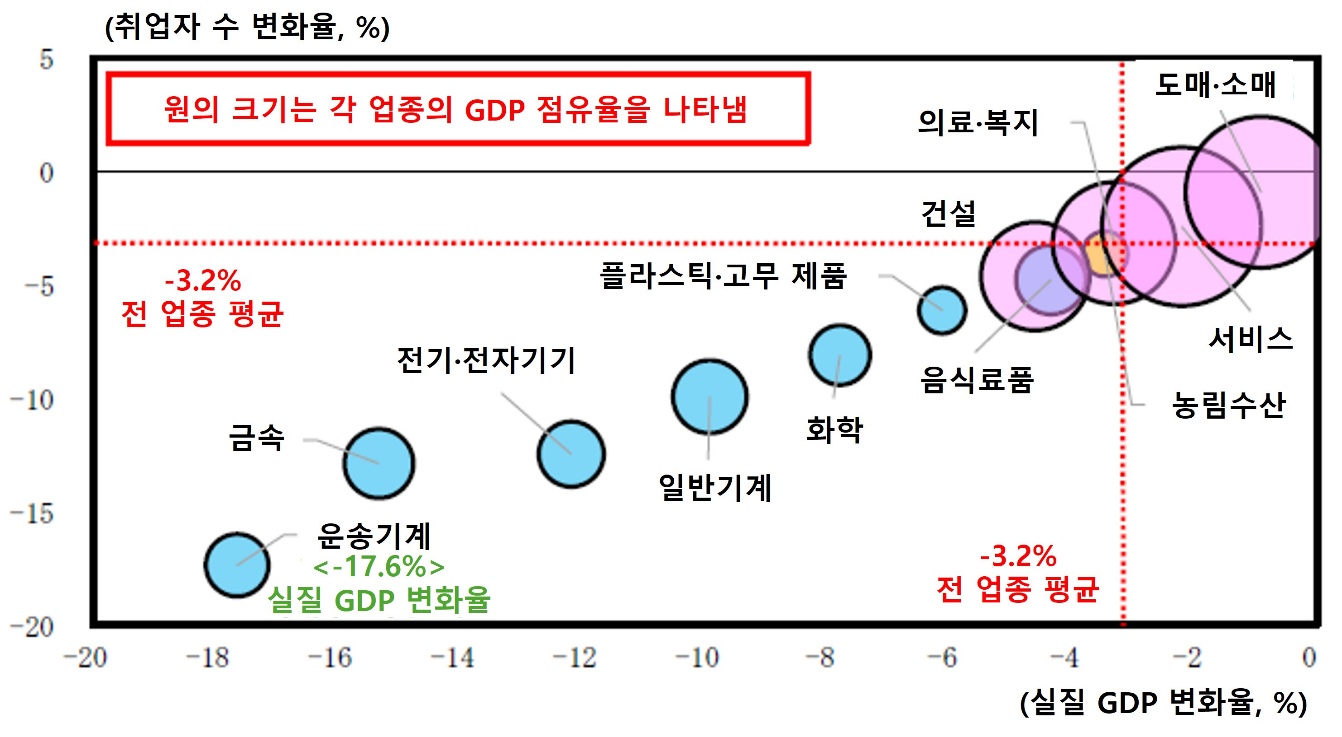

<중국의 희토류 수출 중단시 일본의 산업별 실질GDP 및 취업자 수에 미치는 영향>

[자료: 다이와종합연구소]

□ 일본의 희토류 정책 대응 현황

일본은 구조적으로 희토류 자원이 거의 없는 국가로, 상당 부분을 해외 수입에 의존해 왔다. 2010년 센카쿠 열도 분쟁 당시 중국의 희토류 수출 제한을 경험한 이후, 일본 정부는 희토류를 포함한 핵심 광물 확보를 경제안보의 핵심 과제로 인식해왔다.

이에 따라 일본 정부는 2022년 2월, 경제안전보장추진법을 각의 결정해 희토류를 ‘특정 중요물자’*로 지정 및 JOGMEC을 중심으로 △조달처 다양화, △희토류 미사용 재료 연구개발 등 대체 기술 개발, △국가비축 강화, △희토류 회수 기술 개발 및 재활용 촉진 등을 추진하고 있다.

* 특정 중요물자: ①향균성 물질 제제(항생제) ②비료 ③영구자석 ④공작기계 및 산업용 로봇 ⑤항공기 부품 ⑥반도체 소자 및 집적회로 ⑦배터리 ⑧클라우드 프로그램 ⑨천연가스 ⑩중요광물(희토류 포함) ⑪선박부품 ⑫첨단전자부품 ⑬인공호흡기 ⑭무인 항공기 ⑮인공위성 ⑯로켓부품

<경제안전보장추진법에 따른 공급망 강인화 예산 추이(단위: 엔)>

소관부처

품목

총액

2024년

보정예산

2024년

당초예산

2023년

보정예산

2022년

보정예산

총계

2조 3,827억

1,981억

2,300억

9,172억

1조 358억

경제산업성

축전지

1조 52억

1,778억

2,300억

2,658억

3,316억

반도체

8,062억

–

–

4,376억

3,686억

클라우드 프로그램

1,366억

–

–

1,166억

200억

중요광물

1,058억

–

–

–

1,058억

항공기 부품

744억

–

–

327억

417억

가연성 천연가스

716억

150억

–

330억

236억

공작기계·산업용 로봇

494억

–

–

78억

416억

영구 자석

294억

41억

–

–

253억

첨단 전자 부품

221억

9억

–

212억

–

후생노동성

항균제

553억

–

–

–

553억

농림수산성

비료 ※

160억

–

–

–

160억

국토교통성

선박용 부품

106억

–

2억

25억

63억

※ 비료에 대해서는, 기금관리법인의 운용에 필요한 경비에 해당하는 예산만 별도 조치됨

[자료: 내각부]

또한 2023년 1월에는 「중요광물에 관한 안정 공급 확보를 도모하기 위한 대처 방침」에 근거해 JOGMEC을 통한 해외광산 개발 및 지분확보 지원, 국내 정제련 보조, 대체 기술 개발, 국제협력 등 대응 방안을 수립하였다. 이에 근거해 민간 사업자에게 보조금을 지원하는 사업도 추진하였는데 현재까지 보조금을 지원받은 사업 중 희토류 분야는 확인되지 않는다. 2025년 2월에는 제7차 에너지기본계획 각의 결정을 통해 안정적인 중요광물 자원 확보, 공급망 다각화, 국내 해양광물자원 개발을 추진하는 것을 명기하였다.

<공급확보계획 인증사업(총 6건)>

연번

사업자명

내용

보조금

일자

1

미쓰비시 머터리얼 주식회사

리튬 이온 배터리의 리사이클 공정에서 제조되는 블랙 매스로부터 니켈, 코발트, 리튬을 회수·정제하는 파일럿 플랜트에서의 실증

11억 엔

2023.12.6.

2

스미토모 금속광산 주식회사

미쓰비시 상사 주식회사

호주 광산 회사 Ardea Resources Limited와 군가리 허브 광산의 탐광 사업. 그 후의 광산 개발에 의해, 니켈, 코발트의 확보를 목표

49억 엔

2024.3.29.

3

일본화학산업 주식회사

리튬 이온 배터리의 리사이클 공정에서 제조되는 블랙 매스로부터 니켈, 코발트, 리튬을 회수·정제하는 파일럿 플랜트에서의 실증을 실시

15억 엔

2024.9.10.

4

주식회사 휴가제련소

전로를 신설함으로써, 페로니켈을 주원료로 하는 니켈 매트의 생산을 개시

132억 엔

2024.12.13.

5

일본원연 주식회사

우라늄 농축 공장에서 농축 우라늄의 생산 능력에 대해 450tSWU/년에 향상

100억 엔

2024.12.23.

6

일본 중화학공업 주식회사

JMC-BM 주식회사

일본 국내에 제련 설비를 신설함으로써 니켈 등의 생산을 개시

172억 엔

2025.7.15.

[자료: 경제산업성]

한편 일본 정부는 국산 희토류 개발을 위해 미나미토리시마 인근에서 본격적인 채굴 조사에 착수했다. 2026년 1월 12일 해양연구개발 탐사선 ‘지큐(ちきゅう)’가 출항해 2월 14일까지 미나미토리시마 앞바다에서 희토류 진흙 시추 작업을 실시할 예정이다. 이는 내각부 전략적 혁신 창조 프로그램(SIP)의 일환으로, 배타적 경제수역(EEZ) 내 수심 약 6,000미터 해저에서 진흙을 회수하는 프로젝트다. 해당 해역에서는 디스프로슘, 네오디뮴, 가돌리늄 등 6종 이상의 희토류가 고농도로 함유된 진흙이 확인됐다. SIP는 2027년 2월 하루 350톤 규모의 진흙 채취 실증 실험을 계획하고 있으며, 현지 싱크탱크는 정제 기술 확립과 환경 영향 평가를 거쳐 2030년 상업 채굴이 가능할 것으로 전망한다. 다만 기술이 아직 기초 연구 단계에 머물러 있고 채굴 비용이 높아 생산 단가는 중국산 대비 수배에서 많게는 수십 배에 이를 가능성이 있다. 해저 채굴에 대한 국제 규범 논의도 미진해 국제사회의 비판 가능성도 존재한다.

□ 전망 및 시사점

전문가들 사이에서는 이번 수출규제가 장기화되거나 전면화되기는 어려울 것이라는 견해가 우세하다. 일본과 중국은 상호 의존적인 공급망 구조를 형성하고 있어, 중국에서 생산·정제된 희토류를 일본이 수입해 중간재를 제조한 뒤 다시 중국에 수출하는 구조이기 때문이다. 중국이 일본산 중간재를 사용하지 못하게 될 경우 자국 산업도 피해를 입게 돼 전면 금수는 현실성이 낮다는 분석이다.

그러나 동시에 전문가들은 특정 국가 의존을 넘어 다자 협력과 국가 차원의 전략적 대응이 필요하다고 지적한다. 미국 의존에 한계가 있는 상황에서 EU, 캐나다 등 중견국과의 협력 심화가 요구된다는 의견도 제기된다. (존스홉킨스대학교 헨리 패럴 교수) 또한 중국의 경쟁력은 느슨한 환경 규제와 저비용 구조에 기반해 있어, 개별 기업 차원의 대응에는 한계가 있는 만큼 국가 차원의 비축 확대와 동맹국 간 협력이 필요하다는 주장도 나온다. (도쿄대학교 오카베 토오루 교수)

중국의 이번 수출규제는 일본을 직접 겨냥했으나, 동아시아 분업형 공급망 구조상 반도체·자동차 등을 주력 수출품으로 하는 한국 산업에도 간접적·연쇄적 피해 가능성이 존재한다. 특히 일본 기업이 중국산 희토류를 활용해 생산하는 고기능 소재·부품의 수출에 차질이 발생할 경우, 한국 반도체·배터리 산업의 비용 상승 압력이 확대될 수 있다. 이번 중일 갈등은 단순한 외교 사안을 넘어 전략 경쟁이 구조화되는 과정으로 평가되며, 희토류를 둘러싼 갈등은 향후에도 반복돼 글로벌 공급망 전반에 지속적인 영향을 미칠 것으로 보인다.

자료 : 경제산업성, 내각부, 일본경제신문, 일본종합연구소, 노무라종합연구소, 다이와종합연구소, 일본금융경제연구소, 미즈호은행 등 KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 대일 희토류 수출규제, 일본 산업에 미치는 영향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

열리는 북극 항로, 세계 핵심광물 공급망의 새로운 전환점

미국 2026-04-21

-

2

17대 전략산업으로 격상된 일본 조선업, 수소∙암모니아 활용 차세대 선박 공급망 강화

일본 2026-04-21

-

3

비용 늘어도 공급망 다변화가 답, 헬륨 공급 비용보단 '안보' 우선

미국 2026-04-21

-

4

러시아 나프타 시장, 최근 생산·수출 동향은?

러시아연방 2026-04-21

-

5

중동 정세 불안 속 이탈리아 소비 지형 변화

이탈리아 2026-04-21

-

6

안후이성의 성장 엔진: 신에너지차·첨단기술·현대서비스업의 3박자 조화

중국 2026-04-21

-

1

2025년 일본 조선업 정보

일본 2025-10-16

-

2

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

3

2024년 일본 에너지산업 정보

일본 2024-11-19

-

4

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

5

2021년 일본 석유산업 정보

일본 2022-01-20

-

6

2021년 일본 의료기기 산업 정보

일본 2022-01-20