-

혹한 속에서도 뜨거운 성장, 중국 헤이룽장성 신에너지차 시장

- 트렌드

- 중국

- 하얼빈무역관

- 2026-04-02

- 출처 : KOTRA

-

Keyword #신에너지차

저온 환경 속 PHEV·EREV 중심 수요 확대

헤이룽장성의 신에너지차 시장은 중국의 탄소중립 정책과 지방정부의 적극적인 지원에 힘입어 성장세를 보이고 있다. 2025년 기준 신에너지차 보급 규모는 전년 대비 14.5%p 증가하였으며, 공공부문을 중심으로 한 수요 확대가 시장 성장을 견인하고 있다. 공공기관 신규 및 교체 차량 중 신에너지차 비중이 30%를 상회하며, 중국 정부가 「정부기관 공용차량 신에너지차 우선 도입에 관한 지침」 등을 통해 제시한 공공부문 신에너지차 도입 권장 비율(일반적으로 30% 수준)을 충족한 점은 정책 이행의 실질적 성과로 평가된다. 다만, 혹한 기후에서의 배터리 성능 저하 문제가 여전히 존재하여 이에 대한 기술적인 성능 개선의 요구가 지속되고 있다.

신에너지차 유형

중국에서 에너지 절약 및 친환경 목적을 가진 신에너지차(NEV)는 크게 순수전기차(BEV), 하이브리드차(HEV), 플러그인 하이브리드차(PHEV), 연료전지차(FCEV), 주행거리 연장형 전기자동차(EREV)로 구분할 수 있다.

<신에너지차 유형>

구분

주요 특징

순수 전기차

(纯电动汽车, BEV)

내연엔진 없이 전기로만 배터리 충전해 구동, 외부 충전 인프라 필수

하이브리드차

(混合动力汽车, HEV)

내연엔진 중심, 저속에서만 보조적으로 전기 모드 가동

플러그인 하이브리드차

(插电式混合动力汽车, PHEV)

외부에서 전기 충전, 단거리만 전기모드, 장거리는 내연엔진 구동

연료전지차

(燃料电池汽车, FCEV)

수소와 산소를 직접 반응시켜 자체적으로 전기를

생산하는 연료 전지 기반 구동

주행거리 연장형 전기자동차

(增程式电动汽车,EREV)

100% 전기로 가동, 배터리 잔량이 부족할 경우 차량 내 내연엔진이 작동해 전기를 생산하여 배터리를 충전하거나 직접 전력을 공급해 주행거리를 연장(내연엔진은 배터리 충전에만 관여), 순수 전기차 대비 주행거리 향상

[자료: 중국 신에너지차 산업 발전 보고]

중국 신에너지차 인기 브랜드

중국 신에너지차 시장은 BYD와 Geely 등 로컬 완성차 기업이 주도하는 가운데, NIO, XPeng, Li Auto 등 신흥 전기차 기업과 Xiaomi, AITO 등 ICT 기반 기업이 가세한 다층적 경쟁 구조를 보인다. 로컬 브랜드 외에도 Tesla, Chevrolet, Cadillac 등 글로벌 브랜드들도 일정 수준의 점유율을 유지하며 시장에 참여하고 있으나, 전반적으로는 중국 로컬 브랜드가 강세를 보인다. 이는 글로벌 브랜드의 상대적으로 높은 가격 구조와 함께, 로컬브랜드가 배터리 등 핵심 부품 공급망을 기반으로 원가 절감을 지속하고 및 빠르게 시장 수요에 대응하고 있기 때문이다. 더불어, 정부의 보조금 및 공공 조달 정책에서 원칙적으로는 모든 신에너지차를 대상으로 하나 실제 집행 과정에서 로컬 기업에게 보다 유리하게 작용하는 부분도 존재한다.

<중국 TOP 10 브랜드>

순위

로고

브랜드명

설립 연도

브랜드 개요

1

BYD

1995

배터리부터 완성차까지 수직계열화를 구축한 중국 최대 전기차 기업

2

GEELY

1986

ZEEKER· Galaxy등 다수 브랜드를 앞세운 글로벌 지향 종합 자동차 그룹

3

XIAOMI

2010

스마트폰·IoT 생태계를 기반으로 전기차 시장에 진출한 신흥 플레이어

4

Li Auto

2015

주행거리 연장형(EREV) SUV 중심으로 실용성을 강조한 고성장 브랜드

5

AITO

2021

화웨이(HUAWEI) 기술을 기반으로 한 스마트 전기차 브랜드

6

NIO

2014

배터리 교환 서비스와 프리미엄 전략을 앞세운 고급 전기차 브랜드

7

XPENG

2014

자율주행 및 스마트 기능에 강점이 있는 기술 중심 브랜드

8

ZEEKER

2021

지리그룹(GEELY) 산하의 프리미엄 전기차 브랜드로 고성능·고급화 지향

9

LEAP

2015

자체 기술 개발 기반의 가성비 전기차를 앞세운 신생 브랜드

10

AION

2018

광저우자동차(GAC) 산하로 대중형 전기차 시장에서 빠르게 성장 중

[자료: TOP브랜드연구소]

헤이룽장성 신에너지차 시장 규모

2024년 7월 헤이룽장성 상무청이 ‘자동차 이구환신 보조금 시행 세칙’*을 발표한 이후, 8월부터 첫 폐차 및 차량 교체에 대한 보조금 신청이 접수되었고, 이 정책은 지역 자동차 시장 전반, 특히 신에너지차 판매 확대에 직접적인 영향을 미쳤다. (*노후 차량을 폐차하고 신차를 구매하는 소비자에게 보조금을 지급함으로써 지역 자동차 시장 활성화를 목표로 하는 정책)

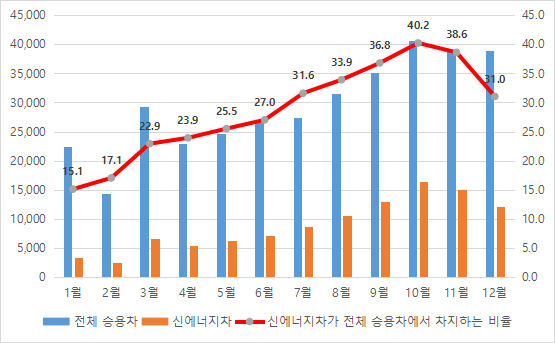

2024년 8월 헤이룽장성 승용차 소매 판매량은 31,521대로, 전월 대비 약 15.1% 증가하였다. 이 중 신에너지차 판매량은 10,682대로, 전체 승용차 판매량의 33.9%를 차지하며 시장 내 높은 점유율을 기록하였다. 이어 10월에는 전체 승용차 판매량이 40,680대로 당해 최고치를 기록했으며, 신에너지차 판매량도 16,363대로 연중 최고 수준을 달성하였다.

<2024년 헤이룽장성 자동차 판매 추이>

(단위: 대, %)

[자료: 2024년 신에너지차 소비 관찰 보고서]

2024년 헤이룽장성 신에너지차 총판매량은 107,289대로, 전년 대비 176.77% 급증하며 동북 3성 중 가장 높은 성장률을 기록했다. 이러한 판매 확대에 힘입어 신에너지차의 시장 내 비중 또한 빠르게 증가하는 추세를 보였다. 이러한 성장 흐름은 2025년에도 이어지고 있는 것으로 나타난다. 특히 2025년 기준 하얼빈시의 신에너지차 판매량은 91,700대에 달하며, 헤이룽장성 전체 자동차 시장 내 비중도 약 40% 수준까지 확대된 것으로 파악된다. 이는 지역 내 친환경차 수요가 지속적으로 증가하고 있음을 시사한다.

헤이룽장성 신에너지차 시장 특징: 혹한 기후 기반 브랜드 경쟁 구도

헤이룽장성은 겨울철 기온이 영하 20~30℃까지 하락하는 대표적인 혹한 지역으로, 저온 환경에서 배터리 성능과 주행거리 유지가 신에너지차 선택에 큰 영향을 미친다. 이로 인해 배터리만 구동되는 순수 전기차(BEV)보다, 내연기관과 배터리를 모두 활용하여 주행 안정성을 확보할 수 있는 플러그인 하이브리드(PHEV) 및 주행거리 확장형 전기차(EREV)에 대한 선호도가 상대적으로 높게 나타난다. 이는 중국 전체 신에너지차 시장에서 순수 전기차(BEV)가 약 60~70% 수준의 비중을 차지하며 중심적인 위치를 유지하고 있는 구조와 대비되는 특징이다.

BYD의 PHEV자동차가 가장 높은 인기를 얻고 있고, Qin Plus와 DM-I 시리즈가 대표적이다. Geely는 BEV와 PHEV를 병행하는 전략으로 중저가 시장을 공략하고 있다. Li Auto와 AITO는 모두 EREV 중심 전략으로 혹한 지역에 대응하고 있으나, Li Auto는 안정적인 주행 성능을 통한 실용성을 강조하는 반면 AITO는 스마트 기능과 주행 안정성을 결합한 기술 경쟁력을 강조하고 있다. NIO와 XPeng은 BEV 기반의 프리미엄 전기차를 중심으로 배터리 교환 및 고속 충전 기술을 통해 한계를 보완하고 있다.

Tesla는 BEV 단일 라인업을 기반으로 도심인 하얼빈을 중심으로 일정 수준의 수요를 유지하고 있다. 이는 브랜드 인지도와 충전 인프라 접근성, 차량 성능 및 소프트웨어 경쟁력 등에 힘입어 혹한 환경에서도 안정적인 수요층을 확보하고 있기 때문으로 분석된다. 한편, 연료전지차(FCEV)는 충전 인프라 부족 등으로 인해 아직 보급 초기 단계에 머무르고 있는 상황이다.

<헤이룽장성 신에너지차 브랜드별 현황(유형·가격)>

브랜드

대표 모델

유형

가격대(위안)

특징

BYD

Qin PLUS

PHEV

10만~15만

가성비 높고 판매량 1위, 지방 시장 강세

Geely

ZEEKER· Galaxy

BEV / PHEV

10만~20만

중저가 시장 공략, 다양한 라인업

Li Auto

L7, L8, L9

EREV

30만~40만

혹한 환경에서도 안정적 주행

NIO

ES6, ET5 등

BEV

30만~40만

배터리 교환, 프리미엄 전략

XPeng

P7, G6 등

BEV

20만~30만

자율주행·스마트 기능 강점

Tesla

Model Y, Model 3

BEV

25만~35만

하얼빈 중심 안정적 수요

AITO

M5, M7

EREV

25만~35만

스마트 기능 + 주행 안정성

[자료: 중국 신에너지차 산업 발전 보고, GAISHI Data, KOTRA하얼빈무역관 종합]

경쟁력 측면에서는 로컬 기업이 가격 경쟁력, 정책 지원, 빠른 제품 출시 등에서 우위를 점하고 있는 반면, 외자 브랜드는 브랜드 인지도와 품질 신뢰도를 강점으로 하고 있다. 또한 신흥 전기차 기업들은 자율주행, 스마트 기능, 배터리 기술 등에서 차별화된 경쟁력을 확보하며 프리미엄 시장을 중심으로 영향력을 확대하고 있다. 종합적으로 헤이룽장성 신에너지차 시장은 가격 중심의 대중시장과 기술 중심의 프리미엄 시장이 공존하는 이원화된 경쟁 구조를 보이고 있다.

헤이룽장성 내 주요 딜러 및 유통망

헤이룽장성 신에너지차 유통망은 전통적인 4S(Sales, Service, Spare parts, Survey) 딜러 체계를 중심으로 형성되어 있으며, 하얼빈을 비롯한 주요 도시를 거점으로 주변 중소도시까지 확산되는 구조를 보인다. 이러한 딜러망은 로컬 브랜드의 시장 확장에 핵심적인 역할을 하고 있으며, 특히 지방 도시까지 촘촘하게 구축된 네트워크를 통해 판매 접근성을 높이고 있다. 또한 중고차 유통 채널이 보조적인 시장을 형성하고 있다. 이는 가격 민감도가 높은 지역 소비 특성과 맞물려 중고 전기차 및 보급형 차량 수요를 뒷받침하는 역할을 한다.

한편, 판매 채널 구조가 점차 다변화되는 추세도 나타나고 있다. 전통 딜러망 외에도 일부 브랜드(Tesla, NIO등)는 직영 매장 및 온라인 판매 방식을 병행하고 있으며, 소비자는 온라인으로 차량 정보를 확인한 후 오프라인 매장에서 시승 및 구매를 진행하는 형태가 확산되고 있다. 일반적으로 전기차 판매는 소비자 교육과 체험이 중요한 요소로 작용하기 때문에, 전시장 방문과 시승이 구매 결정에 중요한 역할을 한다는 특징이 있다.

헤이룽장성 신에너지차 소비자 특성 및 구매 영향 요인 분석

헤이룽장성 신에너지차 소비자는 차량 선택 시 가성비뿐만 아니라 주행거리, 배터리 성능, 내한성 등을 핵심 기준으로 고려하는 경향이 뚜렷하다. 특히 겨울철에는 배터리 출력 저하, 충전 속도 감소, 시동 문제 등이 발생할 수 있으며, 차량 내 난방으로 인한 실제 주행거리의 감소가 큰 문제로 작용한다.

이에 따라 소비자들은 공인 주행거리보다 저온 환경에서의 실주행 성능과 안정성을 더욱 중시하며, 충전 편의성 및 유지관리 용이성 역시 중요한 판단 요소로 작용한다.

소비자 인식 측면에서는 충전 인프라 부족에 대한 우려가 여전히 존재하고 있고, 특히 중소 도시와 농촌 지역을 중심으로 내구성·유지비용·겨울철 운행 안정성에 대한 불확실성이 구매를 제약하는 요인으로 작용한다. 또한 향후 재판매 시 잔존가치 하락에 대한 우려와 배터리 수명에 대한 불확실성도 소비자 인식에 영향을 미치는 요인으로 작용하고 있다.

헤이룽장성 신에너지차 충전소 및 배터리 교환 인프라 현황

헤이룽장성 신에너지차 인프라는 충전 중심 구조를 기반으로 하면서 배터리 교환방식이 병행 확대되는 이중 구조를 보인다. 특히 대표 도시 하얼빈을 중심으로 충전 인프라가 집중적으로 구축되어 있으며, 주요 도시·고속도로 축을 따라 점진적으로 확장되는 형태이다.

우선 충전 인프라는 공공 급속 충전소, 완속 충전소, 목적지 충전(destination charging, 이용자가 쇼핑·근무 등 일정 시간 머무는 장소에서 주차와 동시에 충전이 이루어지는 생활밀착형 충전 방식) 등 다양한 형태로 구성되어 있으며, 대형 쇼핑몰·주거 단지·공공기관을 중심으로 보급이 확대되고 있다. 다만 동북지역 특성상 인구 밀도가 낮고 도시 간 거리가 멀어, 남부 연해 지역 대비 충전소 밀도는 상대적으로 낮은 편이며, 겨울철 저온으로 인한 충전 효율 저하 문제도 존재한다.

한편, 배터리 교환 인프라는 NIO를 중심으로 보급되고 있다. 2025년 기준, 해당 기업은 중국 전역에 약 3,000개 이상의 배터리 교환소를 구축했으며, 이 중 하나의 상징적인 거점이 하얼빈에 설치되었다. 또한 베이징–하얼빈 고속도로(G1) 축에는 20여 개의 교환소가 구축되어 동북지역 장거리 이동 시 배터리 교환이 가능하도록 네트워크를 형성하였다.

그럼에도 불구하고, 현재 헤이룽장성은 면적이 넓고 도시 간 거리가 먼 분산형 공간 구조와 농촌 비중이 높은 지리적 특성 및 기후적 제약으로 인해 전반적인 충전 인프라가 아직 충분하지 않은 상황이며, 특히 중소 도시나 농촌 지역에서는 충전소 부족 문제가 여전히 주요 과제로 남아 있다. 이에 따라 향후 인프라 확충과 함께 저온 환경에 최적화된 충전 기술 및 운영 체계 개선이 병행될 필요가 있다.

<인프라 비교>

구분

완속 충전소

급속 충전소

목적지 충전

NIO배터리 교환소

이미지

충전 방식

직류(DC) 충전,

고출력 직류(DC) 충전

완속(AC) 충전

배터리 교체 방식

출력 수준

약 60~130kW

300kW 이상

약 7~22kW 수준

해당 없음

소요 시간

약 30분~1시간 내 80% 충전

약 15~30분 내 80% 충전

수 시간(주차 중 충전)

약 2~5분 내 교체 완료

설치 장소

공공 충전소, 도심

고속도로, 주요 거점

쇼핑몰, 호텔, 주거지

전용 교환 스테이션

특징

일반적인 공공 충전소 중심 보급,

비교적 보편화된 충전 방식

빠른 충전 속도로

장거리 이동에 적합

장시간 주차 시 효율적

충전 대기 없이

즉시 주행 가능

[자료: chedianbo, KOTRA 하얼빈 무역관]

소비 진작을 견인하는 차량 교체 지원 정책

헤이룽장성에서는 노후 차량 교체를 촉진하기 위한 ‘이구환신(以旧换新)’ 정책이 시행되고 있으며, 일정 연식 이상의 내연기관 차량을 폐차하고 신차를 구매할 경우 보조금이 지급된다. 특히 신에너지차 구매 시 약 5,000~10,000위안 수준의 지원이 추가로 제공되어 내연기관 차량보다 더 적극적인 우대 정책이 적용되고 있다. 이구환신 정책은 중저가 신에너지차 및 PHEV·EREV 수요 확대에 긍정적인 영향을 미치고 있다.

우리 기업 진출 유망 분야: 부품, 배터리, 충전 인프라 등

헤이룽장성은 혹한 기후 특성으로 인해 저온 환경 대응 기술에 대한 수요가 높은 시장으로, 한국 기업의 기술력은 곧 경쟁력으로 다가갈 수 있다. 특히 배터리 열관리 시스템(BMS), 저온 충전 기술, 고효율 배터리 소재 등은 현지 수요와 직접적으로 연계되는 유망 분야로 평가된다. 또한 전기모터, 인버터, 전력반도체 등 핵심 부품 분야에서도 안정성과 내구성을 기반으로 한 공급 기회가 존재한다. 충전 인프라 측면에서는 저온 환경에서도 안정적으로 운영 가능한 급속·초급속 충전 설비 및 운영 솔루션에 대한 수요가 확대될 것으로 예상된다. 아울러 공공부문 중심의 시장 구조를 고려할 때, 차량 유지관리, 운영 서비스, 에너지 관리 시스템(EMS) 등 서비스 분야 역시 유망 진출 영역으로 판단된다.

반면, 헤이룽장성 진출 시에는 정책 의존도가 높은 시장 구조로 인해 보조금 및 정책 변화에 따른 수요 변동 가능성을 고려할 필요가 있으며, 로컬 기업 중심의 가격 경쟁 심화와 자동차·부품 관련 인증 및 규제 절차의 복잡성도 주요 부담 요인으로 작용한다. 또한 충전 인프라 부족과 지역 간 편차, 혹한 환경에 따른 제품 성능 저하 가능성 등도 중요한 리스크로 꼽힌다. 이에 따라 단순 가격 경쟁보다는 저온 환경 대응 성능 등 기술 차별화를 중심으로 한 전략 수립이 중요하다.

시사점

헤이룽장성 신에너지차 시장은 혹한 기후, 인프라 제약, 가격 민감도 등 지역적 특성이 복합적으로 작용하는 가운데, 단순 보급 확대를 넘어 환경 적합성과 실사용 중심 경쟁력이 시장 성과를 좌우하는 구조를 보인다. 이에 따라 소비자는 성능 안정성과 경제성을 동시에 고려하고 있으며, 충전 인프라 확충 및 배터리 교환 방식 확대와 함께 운영비 절감, 유지관리 편의성, 저온 환경 대응력을 포함한 종합적인 솔루션 경쟁이 중요해지고 있다. 이러한 흐름은 향후 차량 중심 경쟁에서 나아가 차량·배터리·인프라·서비스를 아우르는 통합 생태계 경쟁으로 시장이 발전할 가능성을 시사한다.

현지 신에너지차 매장 관계자와의 인터뷰에서 "헤이룽장성 시장은 단순한 판매 확대보다는 실제 운행 환경에서의 성능 검증이 중요한 지역으로, 이곳에서 경쟁력을 확보한 제품은 향후 중국 동북 지역 전반은 물론 유사 기후 시장으로의 확장 가능성도 높다"라고 평가했다.

아울러 지역 내 산업 클러스터와 정책 지원을 기반으로 신에너지차 관련 생산·유통·서비스 체계가 점진적으로 정비되고 있는 만큼, 해외 기업에게는 단순 판매 중심 진출보다는 현지화 협력, 기술 연계, 기능 특화 제품 공급을 통해 시장에 접근하는 전략적 방향이 요구된다. 특히 혹한 환경이라는 지역 특수성이 명확한 만큼, 이를 대응할 수 있는 기술 및 운영 경험을 확보한 기업에게는 차별화된 경쟁 기회가 존재할 것으로 평가된다.

자료: 중국 신에너지차 산업 발전 보고, TOP브랜드연구소, 라핑처(辣评车), 2024년 신에너지차 소비관찰보고서, GAISHI Data, chedianbo, KOTRA 하얼빈무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (혹한 속에서도 뜨거운 성장, 중국 헤이룽장성 신에너지차 시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

공장 넘어 도시로… 일상으로 확산하는 중국 ‘피지컬 AI’ 로봇 시장

중국 2026-03-31

-

2

중국 산둥성 ‘도로 위 무인 화물차 물류망’, 현실이 되다

중국 2026-04-03

-

3

'시키는 가전'에서 '이해하는 어시스턴트'로: AWE2026 상하이 현장 르포

중국 2026-03-30

-

4

중동 전쟁에 따른 EU 에너지 시장 영향 및 대응 동향

벨기에 2026-04-03

-

5

중국 섬서성 신에너지차(NEV)산업 현황 및 트렌드

중국 2026-04-09

-

6

‘이동수단’에서 ‘지능형 플랫폼’으로…중국 자동차 산업의 전환 가속

중국 2026-04-09

-

1

2025년 중국 동력 배터리 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22