-

자원 부국을 넘어 가공 거점으로 도약하는 브라질

- 투자진출

- 브라질

- 상파울루무역관 신재훈

- 2026-03-24

- 출처 : KOTRA

-

공급망 리스크의 해법으로 부상하는 브라질 광업/제련업 분석

□ 브라질 핵심광물 산업 개요

최근 희토류, 리튬 등 브라질 광물에 대한 관심이 뜨겁다. 미-중 갈등 등으로 인해 특정 국가에 수입이 집중된 광물의 경우 수급이 어려워지는 사례가 잦아지고 있기 때문이다. 특히 희토류, 천연흑연 등 희소금속은 매장 지역 자체가 한정적인 데다 정제련까지 수행하는 국가는 더욱 소수에 불과해, 해당 국가에서 수출 차질이나 수출 통제가 발생할 경우 수입 기업 입장에서는 사실상 비상 상황에 처할 수 있다. 그 가운데 대체 공급 국가로 브라질이 주목받고 있다. 브라질은 리튬, 니켈, 희토류, 탄탈륨, 천연흑연 등 첨단산업 및 친환경 에너지 전환에 필요한 광물을 풍부하게 보유하고 있으며, 국제 정치적으로도 중립적 입장을 견지하고 있어 공급망이 갑작스럽게 단절될 위험이 상대적으로 낮다.

다만 브라질은 광물 매장량이 풍부한 만큼, 주요 기업들이 정제련 기술 고도화보다는 수익성이 높은 신규 광산 개발에 더 무게를 두어 왔다. 이로 인해 산화물·금속 형태의 생산량은 충분하지 않아, 철광석·니오븀·리튬 등 일부 광종을 제외하면 한국 기업들의 관심권 밖에 머물러 있었다. 그러나 최근 공급망 혼란이 본격화된 이후부터는 희토류를 중심으로 브라질에 대한 관심이 빠르게 높아지고 있다. 브라질의 풍부한 매장량을 감안할 때, 앞으로 우리 기업들도 현지 광산 및 정제련소 투자에 적극적으로 나설 것으로 전망된다.

협력을 추진하기 위해서는 우선 해당 국가의 광종별 개발 현황과 주요 기업들을 파악하는 것이 중요하다. 이 보고서에서는 한국 기업들에게 아직 낯선 브라질의 주요 광업 플레이어들을 소개하는 데 초점을 맞추었다. 매장·생산량 순위 통계는 미국지질조사국(USGS) 자료를 참고하였으며, 광종별 투자 계획은 브라질 광물협회(IBRAM) 자료를 기반으로 하였다.

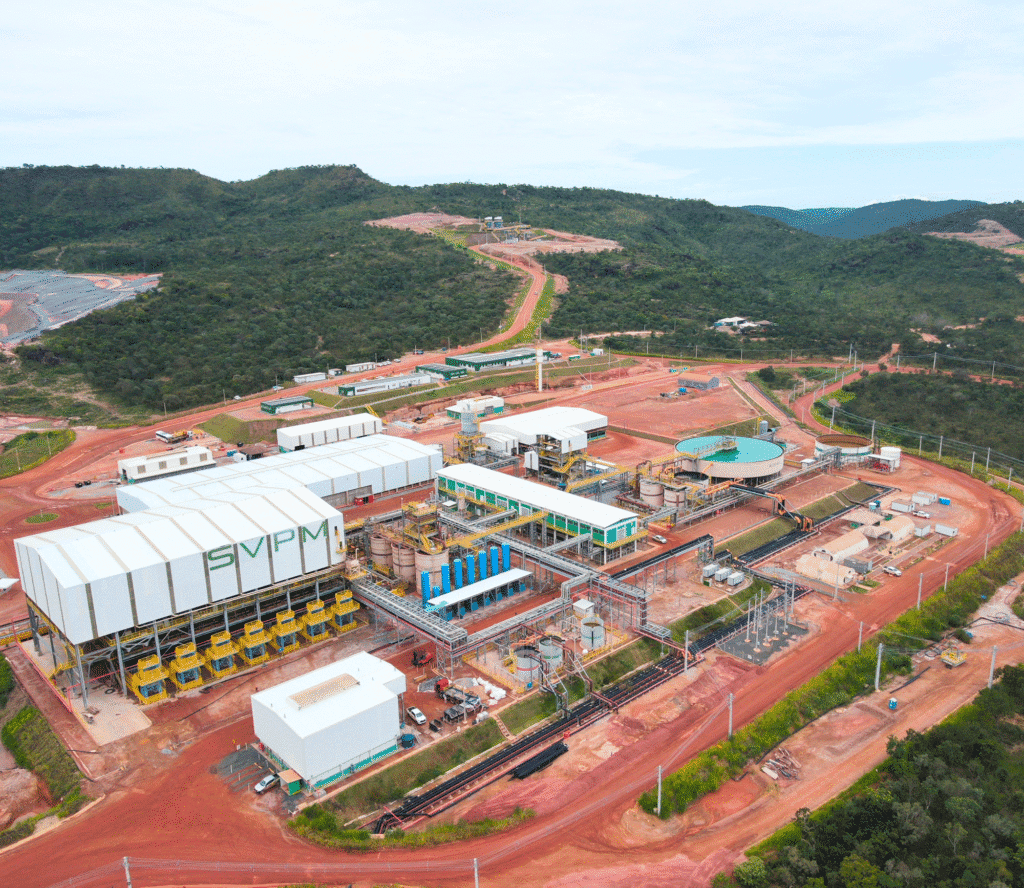

<Mineração Serra Verde의 브라질 희토류 광산 및 정련소>

[자료: 회사 홈페이지]

□ 광종별 주요 기업

(구리)

주요 기업

Vale Base Metals, Lundin Mining, Ero Copper, Paranapanema

투자액(2026~2030)

86.27억 달러

특이사항

ㅇ 원료 수출 중심: 구리광(정광) 채굴 및 해외 수출 주력

ㅇ 가공 제품 수입 의존: 전기동 등 고부가가치 구리 제품은 상당 비율 수입에 의존

브라질의 대표 광업 기업인 발리(Vale)는 캐시카우(Cash Cow)인 철광석 생산 확대를 넘어서, 구리 생산 역량을 대폭 확대하기 위한 전략을 본격화하고 있다. 자회사인 ‘발리 베이스 메탈스(Vale Base Metals, 이하 VBM)’를 중심으로 2035년까지 전세계 사업장의 구리 생산량을 현재 연 35만 톤에서 70만 톤 수준으로 끌어올릴 계획이다. 투자는 살로부(Salobo), 소세구(Sossego) 광산에 집중될 예정인데, 살로부 광산은 생산성 향상 및 바틀넥 해소 통해 광산 수명을 2060년까지 연장할 계획이다. 소세구 광산은 노천 채굴에서 지하 채굴로의 전환을 준비 중이며, 고품위 구리가 매장된 지하 구역 개발에 집중하고 있다.

룬딘 마이닝(Lundin Mining)이 고이아스주에 운영하는 샤파다(Chapada) 노천 광산은 고이아스주 알투 오리존치에 자리 잡고 있다. 이곳은 구리 채굴의 핵심 거점으로, 생산된 구리 정광은 국제 시장의 수요에 맞춰 해외 제련소로 수출된다. 에로 코퍼(Ero Copper)는 바이아주에 연간 광석 생산량 420만 톤의 카라이바(Caraíba) 광산을 운영하고 있으며, 2025년 파라주에 연간 생산량 400만 톤의 투쿠망 노천 광산(Tucumã)을 운영하기 시작했다. 이에 에로 코퍼의 전체 구리 생산량은 약 2배 가까이 증가할 것으로 예상된다. 최근에는 발리가 파라주 카라자스 광물 지대에 보유한 푸르나스 구리-금 프로젝트(Furnas Copper-Gold Project)의 지분 인수를 추진 중이다.

참고로 브라질에서 전기동은 파라나파네마(Paranapanema)가 제련소를 갖추고 생산하고 있으나, 현재 법정관리 상태에 들어가 가동률이 좋지 않다. 이에 브라질 기업들은 전기동 수요의 상당 비율을 수입에 의존하고 있다.

(니켈)

주요 기업

Vale Base Metals, Brazilian Nickel, Atlantic Nickel, Anglo American

매장량/생산량

3위 / 7위

투자액(2026~2030)

47.4억 달러

특이사항

기존 철강용 페로니켈 생산 중심에서 최근 MHP 등 배터리용 소재로 생산 포트폴리오 확대 중

VBM은 브라질 파라주 옹싸퓨마(Onça Puma) 니켈 광산에 약 5억 5천만 달러를 투자하여 전기로를 건설 중이며, 이를 통해 15,000톤/년의 페로니켈이 추가로 생산될 예정이다. (페로니켈 생산능력: 20,000톤 → 35,000~40,000톤) 브라질리안 니켈(Brazilian Nickel)은 피아우이주 프로젝트(Piauí Nickel Project)를 통해 2028년까지 약 25,000톤의 니켈과 800톤의 코발트 생산을 목표로 하고 있다. (MHP 형태) 아틀란틱 니켈(Atlantic Nickel)은 브라질 내에서 유일하게 니켈 황화광을 생산하는 업체로 바이아주 산타히타(Santa Rita) 광산에 연간 약 11만 톤의 정광 생산능력을 보유하고 있다.

글로벌 광산업체 앵글로 아메리칸(Anglo American)은 고이아스주 바후 아우투(Barro Alto) 광산에서 채굴한 니켈을 현지 제련소와 니켈란지아 소재 코데민(Codemin) 제련소로 분산 투입하여 페로니켈로 가공·생산하고 있다. 하지만 최근 사업 구조조정의 일환으로 브라질 내 페로니켈 자산을 중국 오광그룹(China Minmetals)의 자회사인 MMG에 매각하는 절차를 진행하고 있다.

(리튬)

주요 기업

CBL, Sigma Lithium, AMG, Lithium Ionic, Atlas Lithium, Pilbara Minerals

매장량/생산량

7위 / 6위

투자액(2026~2030)

11.72억 달러

특이사항

주로 암석형 리튬 정광을 채굴·수출하고 있으나, 최근 CBL 및 AMG 등을 중심으로 브라질 내 산업 및 배터리용 탄산·수산화리튬 생산 개시 및 증설 움직임 본격화

브라질에서 수산화리튬이나 탄산리튬 같은 리튬 제품을 채굴부터 정제까지 수직 계열화하여 실제로 양산 중인 기업은 현재 CBL이 유일하다. 1985년 설립된 CBL은 미나스제라이스주에 광산과 가공 공장을 모두 보유하고 있으며, 배터리급 및 산업용 탄산리튬 생산 역량을 보유하고 있다. 현재 연간 약 1,500~2,000톤 수준의 소규모 양산을 이어가고 있으나, 2027년까지 6,000톤 규모로 확장을 추진 중이다.

이런 가운데 인도의 배터리 소재 기업 알트민이 2026년 2월 CBL 지분 33%를 인수하며 4,000만 달러를 투자하기로 결정했다. 알트민은 배터리 소재 개발 및 전기 모빌리티 공급망 구축에 특화된 기업으로, 이번 투자를 통해 브라질의 고순도 리튬 자원을 안정적으로 확보하게 되다. 투자금은 미나스제라이스주 북부에 위치한 CBL의 리튬 정제 공장 증설에 투입되어 생산 능력을 현재의 3배인 연간 6,000톤으로 끌어올리는 데 활용될 예정이다.

시그마 리튬(Sigma Lithium)은 ‘그로타 두 시릴로 프로젝트(Grota do Cirilo)’를 통해 리튬 정광을 생산하고 있다. 현재 연간 27만 톤 규모의 정광을 생산하고 있으며, 2027년까지는 92만 톤 달성을 목표로 하고 있다.

AMG 브라질은 현재 미나스제라이스주 미브라(Mibra) 광산에서 리튬 정광을 생산하는 단계에 있으며, 브라질 내 화학 가공을 위한 대규모 투자를 병행하고 있다. 구체적으로는 브라질에서 정광을 리튬 화합물로 1차 가공한 뒤 이를 독일로 보내 최종 배터리급 수산화리튬으로 정제하는 이원화 전략을 채택하고 있다. 중장기적으로는 브라질 내 탄산리튬을 생산할 수 있는 신규 공장 건설도 검토/추진 중이다.

리튬 아이오닉(Lithium Ionic)은 미나스제라이스주에서 반데이라(Bandeira) 프로젝트를 추진 중으로, 미국 수출입은행으로부터 2억 6,600만 달러 규모의 금융 지원을 약속받았다. 지하 광산 개발 방식으로 진행되는 이 프로젝트는 광산 수명 14년 동안 평균 연간 17만 8,000톤의 스포듀민 정광을 생산하는 것을 목표로 한다.

아틀라스 리튬(Atlas Lithium)은 네베스(Neves) 프로젝트 1단계에서 연간 15만 톤 생산을 목표로 공장을 건설 중이며, 이후 2단계에서 30만 톤으로 확대할 계획이다. PLS(필바라 미네랄스)는 최근 라틴 리소시스(Latin Resources)를 인수하며 미나스제라이스주 살리나스(Salinas) 지역의 콜리나(Colina) 프로젝트를 확보했는데, 이 프로젝트는 최대 연간 52만 5,000톤의 정광 생산 잠재력을 갖추고 있다.

(니오븀)

주요 기업

CBMM, CMOC, St George Mining

매장량/생산량

1위 / 1위

특이사항

ㅇ 기존 CBMM의 브라질 니오븀 생산 독점 체제에서 CMOC, 세인트조지 등 신규 광업사의 진입 움직임 가시화

ㅇ CBMM은 주력인 철강용 페로니오븀을 넘어 배터리 소재 등 고부가가치 시장으로 사업 영역 확장 추진

브라질은 전 세계 니오븀 시장의 90% 이상을 장악하고 있으며, 미나스제라이스주 아라샤에 본사를 둔 CBMM이 시장을 선도하고 있다. CBMM은 철강 산업 중심의 사업 구조를 다각화하기 위해 적극적인 전략을 추진 중이다. 현재 매출의 대부분은 철강의 강도와 내구성을 높이는 데 쓰이는 니오븀 합금에서 나오지만, 2030년까지 배터리·전자제품·화학 등 비철강 분야 매출 비중을 25~30%까지 끌어올리겠다는 목표를 세웠다.

CBMM은 일본 도시바, 폭스바겐 트럭&버스와 협력하여 ‘니오븀-티타늄 산화물(NTO) 음극재’ 기반 배터리를 탑재한 전기 버스를 개발, 2024년 6월부터 아라샤 공장 내 실증 운행에 착수했다. 이 사업에서 CBMM은 NTO 음극재에 투입되는 고순도 니오븀 산화물을 공급했다. 이와 동시에 CBMM은 영국 에키온과 공동 개발한 신규 음극 소재인 ‘XNO’의 글로벌 공급망 구축에도 박차를 가하고 있다. 2024년 11월 미나스제라이스주 아라샤에 준공된 XNO 양산 공장은 현재 연간 2,000톤의 생산 능력을 갖추었으며, 2030년까지 이를 20,000톤 규모로 확대하여 차세대 배터리 소재 시장의 지배력을 강화할 방침이다.

중국 CMOC(China Molybdenum)는 브라질 고이아스주 카탈라웅(Catalão)에 니오븀 광산을 운영 중이며, 2024년 생산량은 10,024톤에 달했다. 호주 광산 기업 세인트 조지((St George Mining)는 브라질 미나스제라이스주 아라샤 인근에 3억 5,000만 달러를 투자해 니오븀과 희토류를 생산할 계획이다.

(희토류)

주요 기업

Serra Verde, Aclara Resources, Meteoric Resources, St George Mining, Cabo Verde Mineração, Brazilian Rare Earths

매장량/생산량

2위 / 9위

투자액(2026~2030)

23.94억 달러

특이사항

이온흡착형 광산 다수 발견으로 중희토류 잠재력은 높으나, 대다수 개발 초기 단계이며 산화물·금속·자석 등 완결형 밸류체인 구축 사례는 희소함

세하 베르지(Serra Verde)는 브라질에서 유일하게 상업 생산 중인 희토류 광산 회사로, 미국 국제개발금융공사(DFC)로부터 5억 6,500만 달러를 융자받았다. 고이아주에 위치한 광산/선광장에서 혼합 희토류 탄산염 형태의 농축물을 생산하며, 여기에는 영구자석의 핵심 원료인 네오디뮴, 프라세오디뮴, 디스프로슘, 터븀 등이 고농도로 함유되어 있다.

캐나다 아클라라 리소시스(Aclara Resources)는 고이아스주 노바 로마에서 '카리나 프로젝트(Carina Module)'를 추진 중으로, 6억 달러를 투입해 2028년 상업 생산을 목표로 하고 있다. 노바 로마 광산에는 디스프로슘, 터븀 등 전략적으로 중요한 중희토류 매장량이 풍부하다고 알려져 있다. 이후 분리 공정은 미국에 건설될 별도 공장에서 진행될 예정이다.

메테오릭 리소시스(Meteoric Resources)는 미나스제라이스주 ‘포수스 지 칼다스(Poços de Caldas)’ 지역의 칼데이라 매장지(Caldeira Project)에서 희토류가 포함된 이온 흡착형 점토를 개발 중으로, 2027년 가동을 목표로 최대 15억 헤알을 투자할 계획이다. 초기 생산량은 연간 1만 톤으로 시작해 2030년까지 2만 톤으로 확대할 방침이다.

호주 광산 기업 세인트 조지(St. George Mining)는 미나스제라이스주 아라샤 지역에서 니오븀과 희토류를 복합 생산할 계획이며, 미국 국방 산업에 자석을 공급하는 REAlloys와 향후 생산량의 40%를 공급하는 양해각서를 체결했다.

‘카보 베르지 미네라써웅(Cabo Verde Mineração)’은 포수스 지 칼다스 인근 보텔뉴스(Botelhos) 구역에서 이온 흡착형 점토 매장지를 발견했다. 역시 영구자석용 중희토류 원소가 많이 매장되어 있는 것으로 보이며 브라질 환경 당국과 협의하여 초기 채굴 및 공정 시설 구축을 위한 인허가 단계를 밟고 있다.

브라질리안 레어어스(Brazilian Rare Earths)는 바이아주에서 희토류 광산 개발 프로젝트를 추진 중으로 현재 타당성 조사 및 환경 인허가 단계에 있다. 네오디뮴, 프라세오디뮴, 터븀, 디스프로슘 등 원소들이 포함되어 있는 것으로 평가받고 있다.

(탄탈륨)

주요 기업

AMG, Mineração Taboca

생산량

4위

특이사항

타광물 부산물로 채취한 탄탈륨 혼합물을 정제 및 제련하여 산화물, 합금 등의 형태로 가공·제조

브라질의 탄탈륨 원소는 동북부(파라이바, 히우그란지두노르치)와 남동부(미나스제라이스)의 페그마타이트 암체에 주로 매장되어 있으며, 북부 아마존 지역(아마조나스, 파라, 혼도니아, 아마파)에서는 주석이나 금을 채굴할 때 부산물 형태로 광범위하게 발견되고 있다.

AMG는 브라질 내에서 유일하게 탄탈럼 정밀 매장량 조사부터 광석 채굴, 농축액 추출, 산화물 제조에 이르는 모든 공정을 자체적으로 수행할 수 있는 능력을 갖추고 있다. 미나스제라이스주 미브라(Mibra) 광산에서 리튬 원료인 스포듀민 광석을 채굴하면서 나오는 부산물을 원료로 탄탈륨 산화물/화합물 등 제품을 생산하고 있다.

미네라써웅 타보카(중국 CNMC이 최근 인수)는 아마존 피팅가(Pitinga) 광산에서 광물을 상파울루 인근의 제련소로 보낸다. 해당 광산에서 채굴하는 광물은 니오븀, 탄탈륨, 중희토류 등을 포함하고 있다. 상파울루주 ‘피라포라 두 봉 제주스(Pirapora do Bom Jesus)’에 소재한 제련소에서 주석은 고순도 금속으로 가공하고, 부산물에서 추출한 탄탈륨은 페로니오븀-탄탈륨 합금 형태로 제련하고 있다.

CBMM은 미나스제라이스주 아라샤 광산에서 니오븀 광석을 채굴하고 정제하는 과정에서 탄탈륨도 화학적 공정을 통해 추출하는 능력을 갖추고 있다. 생산되는 양은 적지만, 전자급/의료급 초고순도 화합물을 생산해 고단가 시장을 공략하고 있다.

(크롬)

주요 기업

Ferbasa, Mineração Vila Nova

매장량/생산량

7위 / 6위 (2024년 기준)

특이사항

크롬 광물 채굴 후 정광 형태로 직접 판매하거나, 페로크롬으로 추가 가공하여 공급

바이아주에 본사와 핵심 광산을 둔 페르바자(Ferbasa)는 브라질 크롬 광석 매장량의 90% 이상에 대한 광업권을 보유하고 있다. 이곳에서 채굴된 크롬 정광은 자체 제련소로 보내져 페로크롬으로 생산되며, 이후 국내외 철강 기업들에 공급된다.

'미네라써웅 빌라 노바(Mineração Vila Nova)'는 브라질 북부 아마파주에 크롬 광산을 보유하고 있다. 이곳에서 생산된 크롬 농축액과 크롬 모래는 주로 중국, 인도, 유럽 등지의 제련소로 수출된다.

(티타늄)

주요 기업

Tronox, Largo Inc., Rio Grande Mineração

매장량/생산량

USGS(미 지질조사국) 통계 미등재

투자액(2026~2030)

9억 달러

특이사항

- 티타늄 함유 광물 채굴 및 이산화티타늄 제조 중심 운영

- 자국 내 티타늄 금속 생산 기반 미비로 인한 가공 단계의 제약

브라질은 1965년부터 1990년 사이 항공우주 기술센터를 통해 티타늄 스펀지 제조 기술인 '크롤 공법'을 자체적으로 확보하는 등 기술 자립에 성공한 역사가 있다. 하지만 상업화의 한계로 인해 현재 브라질 내에서 티타늄 금속 스펀지를 생산하는 상업용 제련소는 부재하며, 금속 티타늄은 전량 수입에 의존하고 있다. 대신, 브라질의 티타늄 산업은 주로 페인트, 플라스틱, 제지 산업용 이산화티타늄 생산과 광산 개발을 중심으로 운영되고 있다.

트로녹스(Tronox)는 남미에서 유일하게 이산화티타늄 통합 생산 공장을 운영하는 기업이다. 파라이바주 마타라카 광산에서 일메나이트를 채굴한 뒤, 이를 바이아주 카마사리 공장으로 운송해 이산화티타늄으로 가공하고 있다.

라르고(Largo Inc.)는 바이아주 남부 마라카스 멘첸(Maracás Menchen) 광산에서 주력인 바나듐을 채굴하며, 그 부산물로 일메나이트를 회수하여 티타늄 농축액을 생산하고 있다. 현재 카마사리 석유화학 단지에 신규 이산화티타늄 공장을 건설 중이다.

추가로 히우 그란지 미네라써웅(Rio Grande Mineração)이 히우그란지두술주 상조제두노르치(São José do Norte)에서 신규 티타늄 광산을 개발하고 있다.

(마그네슘 괴)

주요 기업

Rima Industrial

생산량

3위

특이사항

라틴아메리카 내 유일한 마그네슘 괴 생산 기업인 히마(Rima) 보유

히마 인더스트리얼(Rima Industrial)은 미나스제라이스주를 거점으로 하는 중남미 유일의 마그네슘괴 생산 기업이다. 마그네슘 원석(돌로마이트) 채굴부터 최종 금속 생산까지 완벽한 수직 계열화를 달성하며 브라질 내 독보적인 시장 지배력을 확보하고 있다.

(주석)

주요 기업

Mineração Taboca, CSN Mineração, White Solder

매장량/생산량

3위 / 4위

특이사항

주석 광산 채굴부터 제련(주석 괴), 다운스트림(납땜·와이어·바 등) 가공에 이르는 전 공정 밸류체인 보유

미네라써웅 타보카의 아마존 지역에 위치한 피팅가(Pitinga) 광산은 브라질 전체 주석 생산량의 약 40%를 차지한다. 이 회사는 피팅가 광산에서 채굴한 광석을 상파울루 인근 제련소에 보내 순도 99.9% 이상의 주석괴를 생산하고 있다.

CSN미네라써웅(CSN Mineração)은 혼도니아주에 위치한 광산에서 주석광을 채굴하여 자회사인 ERSA 제련소에서 고순도 주석으로 가공한다. 여기서 생산한 주석은 대부분 다시 CSN의 리우데자네이루주의 보우타헤돈다(Volta Redonda) 제철소로 보내 석도 강판(Tinplate) 코팅용으로 사용된다.

화이트솔더(White Solder)는 주석광 채굴부터 최종 산업용 제품 가공까지 사업을 영위하고 있다. 혼도니아주에 위치한 산타 바르바라(Santa Bárbara) 광산에서 주석 원료인 카시테라이트 광석을 채굴하고, 아리케메스(Ariquemes) 지역의 제련소에서 주석괴를 생산한다. 이후 상파울루주, 마나우스 등에 소재한 가공 공장에서 전자제품용 솔더, 와이어, 바 등을 가공하고 있다.

쿠퍼만(Cooperã)은 브라질 혼도니아주 아리케메스 지역을 기반으로 하는 소규모 광업 협동조합이다. 수천 명의 조합원이 구역별로 채굴한 원석을 조합 차원에서 수거하여 공동 판매하거나 제련소에 공급하는 '플랫폼' 역할을 수행한다. 세계적인 주석 산지인 봉푸투루(Bom Futuro) 광산을 핵심 자산으로 보유하고 있으며, 직접적인 제련이나 완제품 생산보다는 화이트 솔더(White Solder)와 같은 전문 제련 기업에 중간재를 공급하는 사업을 주력으로 하고 있다.

(바나듐)

주요 기업

Largo Inc

매장량 / 생산량

5위 / 3위

특이사항

국내 바나듐 광석 채굴 및 오산화바나듐 자체 생산 가능

캐나다 광업 기업 라르고(Largo Inc)는 브라질 바이아주의 마라카스 멘첸(Maracás Menchen) 광산을 거점으로 고품질 바나듐 광석 채굴 및 오산화바나듐 제품 생산에 주력하고 있다. 특히 바나듐 추출 과정에서 발생하는 부산물을 활용해 티타늄 및 백금족 금속을 추가로 확보함으로써 수익 구조를 다각화하고 원가 경쟁력을 높이고 있다.

라르고는 단순히 원료를 공급하는 업체를 넘어, 자회사인 Largo Clean Energy를 통해 바나듐 레독스 흐름 배터리(VRFB) 기반의 ESS(에너지 저장 장치) 사업에 성공적으로 진출했다. 이를 통해 '광산 채굴부터 에너지 솔루션 제공'까지 아우르는 독보적인 수직 계열화 모델을 구축하며 글로벌 에너지 전환 시장의 핵심 플레이어로 도약하고 있다.

(흑연)

주요 기업

South Star Battery Metals, Appian Capital Brazil, Nacional de Grafite, Grafite do Brasil

매장량 / 생산량

2위 / 4위

특이사항

자국 내 다수의 광산 보유 및 산업용 흑연 생산 중, 배터리용 고부가가치 흑연 개발 및 고도화 추진

사우스 스타 배터리 메탈스(South Star Battery Metals)는 2024년 말부터 바이아주 산타크루즈(Santa Cruz) 광산에서 본격적인 흑연 생산을 시작했다. 이는 1996년 이후 미주 지역에서 가동된 최초의 신규 흑연 광산이라는 점에서 상징성이 크다. 현재 연간 5,000톤 규모의 1단계 운영을 시작으로, 향후 2만 5,000톤까지 생산 능력을 확대할 계획이다.

애피언 캐피탈 브라질(Appian Capital Brazil)은 바이아주 이타지미링 지역에 보아 소르테(Boa Sorte) 광산을 보유하고 있다. 2024년 12월부터 생산 테스트 및 증설(Ramp-up)을 시작하여, 2025년 7월경 본격적인 상업 생산에 돌입했다. 현재 연간 5,500톤 규모의 흑연 농축액 생산하고 있으며, 2~3단계 확장 작업을 통해 최종적으로 생산량을 65,000톤까지 확대할 계획이다.

나시오날 데 그라피치 (Nacional de Grafite)는 1939년에 설립된 전통이 깊은 회사로 미나스제라이스주에 3개의 핵심 광산 및 제련 시설을 보유하고 있다. 연간 생산능력은 7만 톤에 달한다. 주요 제품은 결정질 인편 흑연과 고순도 정제 흑연, 특수 가공 미분화 흑연 등이다.

그라피치 두 브라질 (Grafite do Brasil)은 바이아(Bahia)주를 거점으로 활동하며, 연간 약 5만 톤 규모의 생산 능력을 보유하고 있다. 특히, 이 회사는 순도 99.99% 이상의 고순도 흑연 생산 기술을 집중적으로 개발하고 있다.

(실리콘)

주요 기업

RIMA, Minas Ligas, Liasa

생산량

실리콘메탈 2위, 페로실리콘 3위

특이사항

실리콘 제조 기반 보유 중이나 태양광 등 첨단 산업용 고순도 제품 생산을 위한 R&D·투자 필요

히마(RIMA)는 브라질의 대표적인 실리콘 기업으로 고순도 석영(Quartz) 광산을 소유하여 원료의 품질과 수급 안정성을 확보하고 있다. 실리콘 제련소는 미나스제라이스주의 보카이우바(Bocaiúva) 지역 등에 위치하고 있으며 실리콘메탈, 페로실리콘 등을 생산한다. 2024년 기사를 보면 국내 합금철 회사인 심팩은 브라질 히마와 합작법인(실브라코)을 세워 고순도 페로실리콘을 공동 생산하고 국내에 도입한다고 한다.

현재 메탈급 실리콘(98-99% 순도) 시장에서 리더이며, 단순 합금용 실리콘을 넘어 고부가가치 시장으로 보폭을 넓히고 있다. 태양광 모듈 생산에 필요한 고품질 실리콘 공급 능력을 확대하기 위해 프랑스 개발금융공사(PROPARCO) 등으로부터 투자를 유치하며 생산 라인을 증설하고 있다.

미나스 리가스(Minas Ligas)도 미나스제라이스주 소재의 기업으로, 실리콘메탈, 페로실리콘 등을 생산한다. 리아사(Liasa)는 설립 초기에는 알루미늄 합금용 소재 공급으로 시작했으나, 현재는 브라질의 주요 실리콘 메탈 전문 제조사 중 하나로 성장했다.

(알루미늄)

주요 기업

CBA, Albras, Alumar, MRN, Novelis 등

매장량/생산량

보크사이트 매장 6위 / 알루미늄 생산 9위

특이사항

보크사이트 채굴부터 알루미나 정련, 알루미늄 제련 및 재활용에 이르는 전 단계 수직 계열화 공급망 보유

브라질은 보크사이트 채굴부터 알루미나 정련, 알루미늄 잉곳 제조에 이르기까지 알루미늄 산업의 전 과정을 아우르는 완전한 가치사슬을 보유하고 있다. 현재 브라질 시장은 글로벌 자본과 전략적 제휴를 중심으로 크게 세 가지 핵심 축으로 운영되고 있다.

브라질의 대표적 알루미늄 기업인 CBA는 광산 채굴부터 알루미늄 가공까지 전 공정을 수직 계열화한 체계를 갖추고 있다. 미나스제라이스주 ‘포수 지 카우다스(Poços de Caldas)’의 보크사이트 광산을 기반으로 상파울루주의 알루미나 정련 및 알루미늄 제련 시설을 가동 중이다. 최근 중국의 차이널코(Chinalco)와 호주 리오틴토(Rio Tinto) 컨소시엄이 CBA 지분 과반 이상을 인수하면서 경영권에 변화가 생겼다.

파라주를 기반으로 하는 알브라스(Albras)는 노르웨이 Hydro(51%)와 일본 컨소시엄 NAAC(49%)의 합작 법인이다. 이곳은 인근 알루노르치(Alunorte) 정련소로부터 핵심 원료인 알루미나를 공급받는데, 알루노르치는 Hydro(62%)가 대주주로 참여하고 있어 매우 안정적인 수급 구조를 자랑한다. 알루노르치는 Hydro가 100% 지분을 보유한 미네라상 파라고미나스(Mineração Paragominas) 광산에서 보크사이트를 공급받으며, 부족분은 MRN이 보유한 광산을 통해 보충받고 있다. 이처럼 보크사이트부터 알루미늄까지 전 단계에 Hydro가 깊숙이 관여하고 있어 공급망의 결속력이 매우 높은 편이다.

알루마르(Alumar)는 알코아(Alcoa, 60%)와 사우스32(South32, 40%)가 공동 운영하는 회사로, 알루미나와 알루미늄을 모두 생산할 수 있는 대규모 설비를 갖추고 있다. 원료인 보크사이트는 주로 MRN 광산에서 조달하는데, 알루마르의 주요 주주인 사우스32가 MRN의 지분 약 33%를 보유하고 있어 원활한 원료 수급이 가능하다.

MRN(Mineração Rio do Norte)은 브라질 주요 알루미늄 기업들이 리스크 분산과 원료 확보를 위해 공동 투자한 핵심 원료 기지다. 2026년 현재 지분 구조는 글렌코어(45%), 사우스32(33%), 리오틴토(12%), CBA(10%) 순으로 구성되어 있으며, 이곳에서 생산된 보크사이트는 브라질 전체 알루미늄 산업의 근간을 지탱하고 있다.

이 외에는 글로벌 기업인 노벨리스(Novelis Brasil)가 상파울루주 핀다모냥가바(Pindamonhangaba)에 세계 최대 규모의 알루미늄 재활용 및 압연 시설을 운영 중이다. 노벨리스는 브라질 주요 거점들에 알루미늄 폐기물 회수 센터를 보유하고 있으며, 생산한 알루미늄 제품은 음료수 캔, 자동차 판재, 항공기 부품 등 제조기업에 판매하고 있다.

□ 시사점

한국 기업들은 우선 수입처 다변화가 필요한 품목을 중심으로 브라질 광물 및 제련 기업들과 접촉하여 샘플을 수입하고 대체 가능성을 검토하는 작업이 필요하다. 이 과정에서 사업성이 양호하거나 품질이 우수한 공급업체를 발굴할 경우, 장기 계약이나 오프테이크 계약 체결도 충분히 검토해볼 만하다. 희토류 등 해외 광산 투자에 관심이 있는 기업이라면 이미 운영 중인 브라질 광산이나 제련소의 지분 인수부터, '주니어 광산업체'와의 네트워크 구축을 통해 초기 단계에 저렴하게 투자에 참여하는 방안까지 다양한 전략을 검토할 수 있겠다.

브라질은 광업 분야에서 분명 매력적인 시장이다. 오래전부터 캐나다, 호주, 스위스 등 서구권 기업은 물론 일본, 중국 기업들도 광산 투자, 제련소 및 합금철 공장 지분 인수 등 다양한 방식으로 진출해 왔다. 최근에는 핵심 광물의 전략적 가치가 높아지면서 관련 투자도 확대되고 있으며, 이는 광종별 투자 통계에서도 확인된다. 다만 브라질은 처음 진출하는 기업에게는 진입 비용과 시행착오가 상대적으로 큰 시장인 만큼, 사업성·행정 절차·규제 등을 면밀히 검토한 뒤 각 기업의 상황에 가장 유리한 전략을 수립하여 진출을 도모하는 것이 바람직하다.

자료: Ibram, Brasil Mineral, USGS, Valor Economico, Poder360 등 상파울루 무역관 보유 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (자원 부국을 넘어 가공 거점으로 도약하는 브라질)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

산업의 ‘핵심소재’, 중국 유기 실리콘 공급망 동향

중국 2026-03-24

-

2

일본 정부의 조선업 부흥정책 톺아보기

일본 2026-02-26

-

3

삼성–HARMAN의 ZF ADAS 인수, 유럽 전장 공급망 재편의 신호

독일 2026-02-26

-

4

영국 기후테크 시장 성장, 제조 공장 및 기술 인력 수요 확대

영국 2026-03-18

-

5

2025년 프렌치 테크 결산, 투자는 정체, 고용은 상승

프랑스 2026-03-12

-

6

日 탈탄소 전원 확대 속 주목받는 전력계통 ESS 시장

일본 2026-02-26

-

1

2025년 브라질 제약산업 정보

브라질 2025-11-17

-

2

2025년 브라질 의료기기산업 정보

브라질 2025-10-15

-

3

2025년 브라질 자동차부품산업 정보

브라질 2025-04-11

-

4

2024년 브라질 인프라산업 정보

브라질 2024-12-18

-

5

2024년 브라질 철강산업 정보

브라질 2024-11-05

-

6

2024년 브라질 자동차산업 정보

브라질 2024-09-27