-

[기고] 미국 진출 한국기업을 위한 '이전가격(TP)' 구조 설계와 관세평가 연계 방안

- 외부전문가 기고

- 미국

- 디트로이트무역관 송소영

- 2026-01-14

- 출처 : KOTRA

-

이전가격(TP) 구조가 관세 부담에 미치는 영향

장혁 (Ryan Jang), 홍원일 (Alex Hong) 회계사, PKF Plenus

TP와 관세를 따로 보면 생기는 문제미국에 진출한 한국 기업에게 이전가격(Transfer Pricing, 이하 TP)은 오랫동안 법인세 과세소득을 배분하는 도구로 인식되어 왔다. 그러나 최근 미·중 경쟁 심화, 추가 관세 부과(예: Section 301 관세), 글로벌 공급망 재편이 맞물리면서 관세 부담이 확대됐고, 그 결과 이전가격(TP) 구조가 수입 시점의 관세 과세표준(Customs Value)에 직접적인 영향을 미치고 있다.

관계사 간 거래에서 미국 수입 신고 가격은 대부분 그룹의 TP 정책에 따라 결정된다. 다시 말해, TP 정책이 본사와 미국 법인 간 인보이스 가격을 정하고, 해당 인보이스 가격이 미국 관세당국(US Customs and Border Protection, CBP)에 신고되는 관세 과세표준의 출발점이 된다.

그러나 많은 기업은 TP와 관세를 서로 다른 영역으로 나눠 관리하고 있다. 이 경우 법인세 리스크를 줄이기 위한 조치가 오히려 관세 부담을 키우거나, 관세 리스크를 낮추려는 구조가 TP 정상가격 원칙과 충돌하는 상황이 발생할 수 있다.

TP 구조 설계에 따른 관세 과세표준의 주요 결정 메커니즘

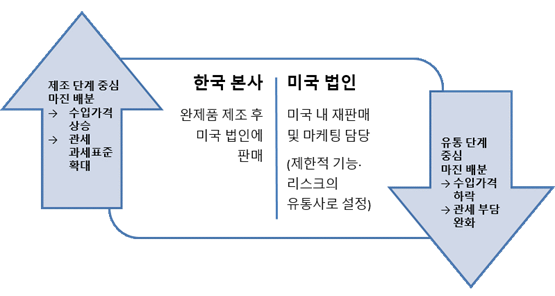

1. 마진 배분 구조: 제조 단계 vs 유통 단계

전형적인 구조를 가정하면 다음과 같다. 한국 본사는 완제품을 제조해 미국 법인에 판매하고, 미국 법인은 미국 내 재판매와 마케팅을 담당하는 제한적 기능·리스크의 유통사로 설정된다. 이 경우 이전가격(TP)을 어떻게 설계하느냐에 따라 수입 시점의 관세 과세표준이 달라질 수 있다.

<한국 본사–미국 법인 간 마진 배분 구조에 따른 관세 과세표준 차이>

[자료: PKF Plenus, KOTRA 디트로이트 무역관 편집]

제조 단계에 높은 마진을 배분하고 미국 법인을 저마진 유통사로 설계할 경우, 한국–미국 간 거래가격이 높아지면서 수입 시점의 관세 과세표준이 상승하게 된다. 반대로 제조 단계의 마진을 상대적으로 낮추고 미국 내 유통 단계에 더 많은 마진을 배분하면, 수입 가격이 낮아져 관세 부담이 줄어들 수 있다.

동일한 벤치마크 분석 결과를 적용하더라도, 관세 부담이 큰 미국 법인에는 정상가격(arm’s length) 범위의 하단에 가까운 수익률을, 관세가 발생하지 않는 내부 거래에는 상대적으로 높은 수익률을 배분하는 방식 등 구조 설계에 따라 전체 세부담(관세 + 법인세)은 달라질 수 있다.

2. 비용·서비스·로열티의 언번들링(unbundling)

두 번째 메커니즘은 어떤 항목을 제품 가격에 포함할 것인가에 관한 설계다. 실무에서는 다음과 같은 항목을 하나의 제품 가격에 통합해 설정하는 경우가 적지 않다.

1) 제조 원가

2) 본사의 기술지원·품질관리·경영자문 서비스

3) 글로벌 마케팅 비용

4) 브랜드·기술 사용에 대한 로열티

TP관점에서는 이러한 통합 가격 구조가 그룹 내 기능·위험·자산에 대한 보상을 설명하는 데 편리할 수 있다. 그러나 관세 관점에서는 다른 이슈가 발생한다.

관세 과세 대상이 아닌 서비스 대가까지 제품 가격에 포함될 경우 불필요한 관세 부담이 발생할 수 있으며, 반대로 관세상 가산 요소에 해당하는 로열티·라이선스 비용이 적절히 반영되지 않을 경우 사후 관세 심사 과정에서 추가 관세나 가산세 리스크로 이어질 수 있다.

따라서 TP정책과 계열사 간 거래 계약(Intercompany Agreement) 단계에서 어떤 항목을 제품 가격(=관세 과세표준)에 포함할지, 어떤 항목을 별도의 서비스 대가나 로열티로 분리할지를 관세 규정에 비추어 설계하는 것이 중요하다.

3. 공급망·거래구조 설계

세 번째 요소는 공급망과 거래구조 설계다. 단일 단계 구조(한국 제조사 → 미국 법인 직접 공급)인지, 중간 허브(예: 홍콩, 싱가포르 등)를 거치는 다단계 구조인지, 또는 위탁제조·라이선스 구조 등 다른 형태인지에 따라 실제 미국 수입 거래로 인식되는 거래 주체와 관세 과세표준이 되는 가격은 달라질 수 있다.

실무 체크포인트 및 시사점

미국 시장에서 비즈니스를 영위하는 한국 기업은 다음과 같은 사항을 점검해 볼 필요가 있다.

<이전가격(TP)–관세 연계 관점의 실무 점검 체크리스트>

점검 영역

주요 점검 질문

TP 정책 및 계약 구조

현재 TP정책과 계열사 간 거래 계약이 수입 가격, 즉 관세 과세표준에 어떤 영향을 미치고 있는지 점검한 적이 있는가?

□

마진 배분 구조

제조 단계와 미국 유통 단계 간 마진 배분 구조가 관세 부담을 과도하게 확대하고 있지는 않은가?

□

비용·로열티 처리

본사 서비스·로열티·마케팅 비용 등이 제품 가격에 과도하게 포함되거나, 반대로 관세 상 가산 요소가 누락되어 있지는 않은가?

□

공급망·거래 구조

공급망 구조(직접 수출, 중간 허브 활용 등)가 TP와 관세 양측에서 일관된 논리로 설명될 수 있는가?

□

[자료: PKF Plenus, KOTRA 디트로이트 무역관 편집]

향후 미국 시장의 규제 환경과 관세 리스크를 고려할 때, 이전가격(TP)과 관세를 별개의 이슈로 분리해 접근하기보다는, TP 구조를 설계하는 단계에서부터 관세 과세표준, 공급망, 계약 구조를 함께 검토하는 통합적 접근의 중요성은 더욱 커지고 있다.

한국 기업이 미국 진출을 새롭게 준비하거나 기존 구조를 재점검하는 과정에서 국제조세·이전가격·관세 분야 전문가와 협업해 마진 배분, 비용·로열티 언번들링, 공급망·거래 구조를 함께 점검한다면, 향후 세무조사나 관세심사 리스크를 관리하는 동시에 그룹 전체의 세후 수익 구조를 보다 합리적으로 정비하는 데 도움이 될 수 있을 것이다.

※ 해당 원고는 외부 전문가가 작성한 정보로 KOTRA 공식의견이 아님을 알려드립니다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 ([기고] 미국 진출 한국기업을 위한 '이전가격(TP)' 구조 설계와 관세평가 연계 방안)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

[기고] 美 대법원 관세 판단 임박, 우리 무역 기업의 현실적 대응 전략

미국 2026-01-14

-

2

2026년 오만에서 바뀌는 주요 정책 및 규제

오만 2026-01-13

-

3

금리, 고용, AI 투자 변수가 교차하는 2026년 미국 경제 전망

미국 2026-01-13

-

4

美 주택 외관 조명, 한국 기업이 주목할 만한 기회

미국 2026-01-14

-

5

탄자니아, 식용유 자급화 가속…수입 규제·세제 지원 병행

탄자니아 2026-01-13

-

6

[기고] 멕시코 주 40시간 근무 시행 예정, 우리 기업에 주는 시사점은?

멕시코 2026-01-16

-

1

2025년 미국 인공지능 산업 정보

미국 2025-11-12

-

2

2025년 미국 화장품 산업정보

미국 2025-07-01

-

3

2025년 미국 조선업 정보

미국 2025-05-08

-

4

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

5

2024년 미국 의류 산업 정보

미국 2024-11-08

-

6

2024년 미국 가전산업 정보

미국 2024-10-14