-

2026년 美 자동차 부품 애프터마켓, 고물가 시대가 여는 수요

- 경제·무역

- 미국

- 디트로이트무역관 송소영

- 2026-01-08

- 출처 : KOTRA

-

Keyword #미국 #고물가 #고금리 #차량 보유 연장 #애프터마켓 #주행거리 증가 #신차 가격 상승 #AutoZone #Advance Auto Parts #O’Reilly #NAPA #LKQ

미국 애프터마켓은 '다른 게임'… 완성차 중심 사고에서 벗어나야

美 차량 평균 연령 12.6년, 시장 수요 구조가 달라지고 있다

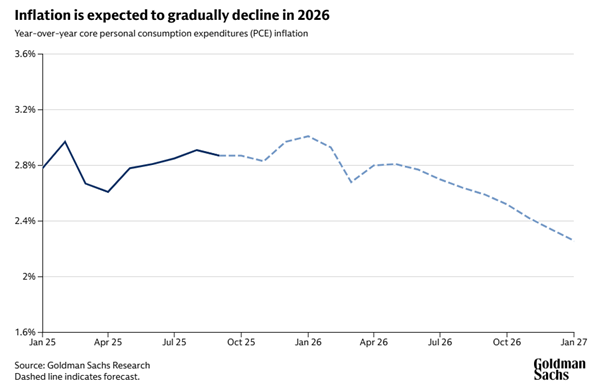

2026년 미국 경제는 숨 가빴던 2022~2024년의 ‘물가 폭등기(최고 9% 이상 상승)’를 넘어서며 한숨을 돌릴 전망이다. 소비자물가 상승률(CPI)은 2%대 중반(Bank of America 2.3~2.5% 예상)으로 크게 내려오며 ‘고강도 인플레이션 시대’는 사실상 진정됐다는 평가가 나온다. 다만 골드만삭스(Goldman Sachs)는 2026년 미국 근원 개인소비지출(PCE) 물가지수가 2.4~2.8% 범위에서 완만히 하락할 것으로 전망하며, 물가 목표치(2%)에는 여전히 미달할 것으로 분석한다. 여기에 미국 중앙은행이 2026년 말 기준금리를 3.4%대(Fed 전망)에서 쉽게 내리지 않을 것이라는 예측도 더해지며, 물가 압력이 완전히 해소됐다고 보긴 어렵다는 분석이 제기된다. 다시 말해, 고물가 환경은 2026년에도 이어질 가능성이 크다.

<미국 근원 개인소비지출(PCE) 물가지수 전망>

[자료: Goldman Sachs]

전문가들은 성장이 둔화되는 반면 물가는 내려오지 않는 '저성장-고물가 병존' 국면을 우려한다. 2026년 GDP 성장률이 2.2% 내외(RSM US)에 그칠 것으로 예상되는 가운데, 일부에서는 '약한 스태그플레이션(Stagflation-lite)' 가능성까지 경고한다(RBC Economics). 임금 상승률은 3.1~3.5% 수준으로 전망되어(Mercer) 물가 상승분을 시원하게 앞지르지 못하는 만큼, 일반 근로자들의 실질 구매력 개선은 제한적일 것으로 분석된다. 미국 시장은 쉽게 풀리지 않는 고물가와 둔화된 성장세가 얽히면서 소비자들이 '허리띠를 졸라매야 하는' 복합적인 경제 환경에 놓이게 되었다.

고물가 시대의 역설, 애프터마켓의 새로운 수요지속된 인플레이션과 금융 비용 부담 속에서도 수요가 확대되는 분야가 있다. 바로 차량 유지 비용과 직접 연결되는 자동차 부품 애프터마켓 시장이다. 신차와 중고차 가격이 동반 상승하는 현상이 장기화되면서 소비자는 차량 교체보다 보유 기간 연장에 무게를 두기 시작했고, 이러한 변화는 정비 및 부품 교체 수요를 구조적으로 강화하는 흐름으로 이어진다.

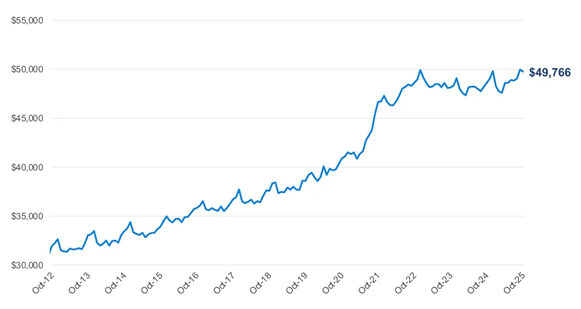

실제로 2025년 10월 기준, 미국 신차 평균 거래가격은 4만9766달러로 높은 수준을 유지했으며(Kelley Blue Book), 2025년 3분기 기준 3년 된 중고차 평균 가격 역시 3만1067달러까지 상승했다(Edmunds). 차량 가격 부담과 고금리는 신규 차량으로의 교체 결정을 지연시키는 핵심 요인으로 작용하고 있으며, 그 결과 보유 기간 증가에 따른 차량 관리 및 부품 수요가 자연스럽게 확대되는 현상이 나타나고 있다.

<미국 신차 평균 거래가격 추이>

[자료: Cox Automotive 재인용(Kelley Blue Book)]

노후 차량과 장거리 주행, 애프터마켓 수요를 견인하는 두 가지 동력

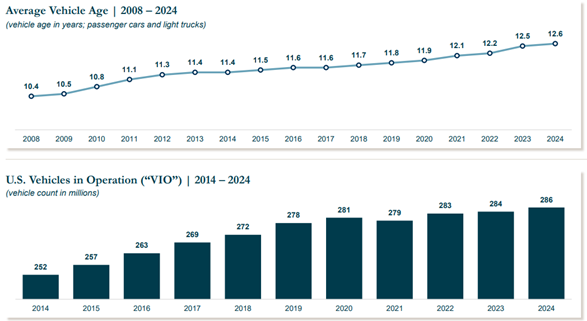

미국 도로 위 차량의 평균 연령이 계속해서 상승하며 애프터마켓의 기반을 다지고 있다. 글로벌 M&A 투자은행인 Lincoln International에 따르면, 2024년 미국 자동차 평균 연령은 12.6년을 기록하며 통계 작성 이래 가장 높은 수준에 도달했다. 이처럼 노후 차량의 확대는 정비와 부품 교체 시장을 구조적 성장 국면으로 이끄는 핵심 동력으로 작용한다.

미국 운행 중인 차량(Vehicles in Operation, VIO) 대수 역시 증가세를 이어가는 점이 현 시장의 현실을 방증한다. 2024년에 약 200만 대가 추가되었는데, 이는 차량 가격 부담과 높은 금융 비용이 신차 구매를 지연시키는 시장 상황이 여실히 반영된 결과다. 신규 차량으로의 교체 대신 기존 차량의 보유 연장을 선택하는 소비가 확산되면서, 차량 관리 및 부품 수요가 확대되는 구조가 확고히 자리 잡았다.

〈미국 차량 노후화 및 운행 차량 증가 추이〉

[자료: Lincoln International 재인용(S&P Global Mobility, Auto Care Factbook)]

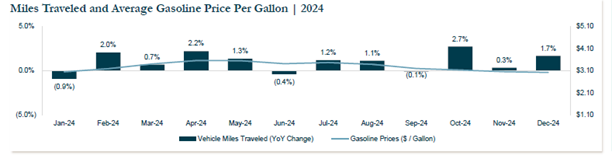

주행거리 확대 또한 애프터마켓 수요를 높이는 주요 요인으로 작용한다. 2024년 대부분의 월에서 주행거리가 전년 대비 증가했으며, 증가폭은 최대 약 3% 수준을 기록했다. 같은 기간 전국 평균 휘발유 가격이 갤런당 3달러 28센트로 전년 대비 6% 하락하며 운행 비용 부담이 낮아졌고, 이에 따라 차량 이동량은 자연스럽게 늘어났다. 주행거리가 늘어날수록 브레이크 패드, 타이어를 포함한 마모성 부품의 교체 주기가 단축되는 것은 물론, 엔진오일과 필터류 교환 수요도 함께 발생한다. 정비 수요가 꾸준히 축적되는 구조가 강화되면서 애프터마켓 시장의 기반은 더욱 광범위하게 넓어지는 흐름이 뚜렷하게 나타난다.

<2024년 주행거리 증감률과 평균 휘발유 가격 흐름>

[자료: Lincoln International 재인용(FHWA, EIA)]

미국 애프터마켓은 ‘다른 게임’이다

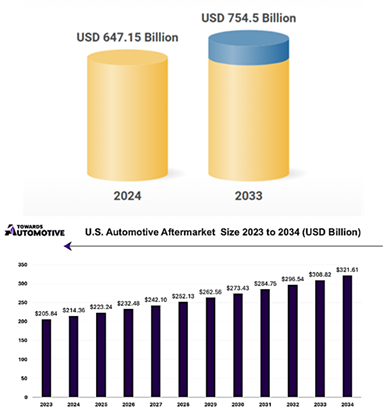

미국 애프터마켓은 단순한 부품 교체 시장이 아니다. 소비자 행동, 방대한 유통 구조, 활성화된 온라인 생태계가 맞물려 한국과는 완전히 다른 시장 논리를 구축하고 있다. 2024년 미국 자동차 부품 시장 규모는 약 6472억 달러(Research and Markets)로 추산됐으며, 같은 해 애프터마켓 시장은 약 2144억 달러(Towards Automotive) 규모로 전체 부품 시장의 약 3분의 1 수준에 해당한다. 미국에서 애프터마켓이 자동차 부품 산업을 구성하는 핵심 축으로 자리매김하고 있음을 보여주는 수치다.

<미국 자동차 부품 제조 시장(위) 및 애프터마켓 시장(아래) 성장 전망〉

[자료: Research and Markets / Towards Automotive]

이 시장을 이해하는 핵심 배경에는 DIY(Do It Yourself)와 DIFM(Do It For Me)으로 구분되는 미국 특유의 소비 문화가 자리한다. DIY는 소비자가 직접 부품을 구입해 교체하는 방식이며, DIFM은 정비업체에 맡기는 이용 행태를 뜻한다. 인건비가 높은 미국에서는 AutoZone과 O’Reilly 같은 자동차 부품 전문 매장에서 부품을 직접 구매해 스스로 작업하는 소비자층이 두텁다. 대형 체인 정비업체를 통한 서비스 이용 역시 함께 발달해 있다. 한국에서 상대적으로 비중이 작은 DIY 수요는 미국에서 확실한 시장 축을 형성하고 있다.

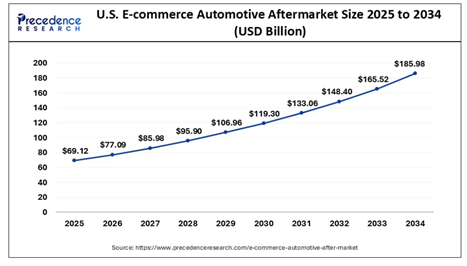

온라인 판매 역시 시장 구조의 변화를 이끌고 있다. Amazon, RockAuto 같은 플랫폼은 가격 비교를 표준화했으며 배송 속도를 단축하여 애프터마켓 소비를 일상화했다. Precedence Research에 따르면, 2024년 미국 자동차 애프터마켓 전자상거래 시장은 약 619억 달러 규모였고, 2034년까지 연평균 11.6% 성장할 것으로 전망된다. 온라인 채널이 커지면서 중소 제조사가 직접 소비자에게 접근할 수 있는 통로도 확대되고 있다. 차량 개성화를 위한 튜닝 및 퍼포먼스 부품 시장 (배기, 서스펜션, 휠, ECU 업그레이드 등)도 무시할 수 없는 독립적 성장 축으로 작용한다.

〈미국 자동차 애프터마켓 전자상거래 시장 규모 전망〉

[자료: Precedence Research]

NexaMotion Group 글로벌 소싱 부문을 총괄하는 Jay Park 부사장은 KOTRA 디트로이트 무역관과의 인터뷰에서 “대부분의 한국 부품 공급사들은 OEM 중심으로 사고하기 쉬운데, 미국에서는 애프터마켓이 완전히 다른 게임”이라고 강조했다. 그는 “대만 기업이 틈새 시장을 조기에 공략해 안정적 포지션을 확보한 것처럼 한국 기업도 애프터마켓을 구조적 기회로 바라봐야 한다”고 덧붙였다.

미국 애프터마켓을 움직이는 '빅 5' 유통 공룡

미국 완성차 산업에 GM, 포드, 스텔란티스로 이뤄진 '빅 3'가 있다면, 자동차 부품 애프터마켓 시장에는 이와 유사한 핵심 축이 존재한다. AutoZone, O’Reilly Auto parts, Advance Auto Parts, NAPA Auto Parts, LKQ Corporation 등 5개 기업이 전국 단위의 물류망과 방대한 서비스 네트워크를 바탕으로 시장을 주도하고 있다.

<미국 자동차부품 애프터마켓 주요 기업>

기업명

개요

· 미국 최대 규모의 애프터마켓 부품 소매 체인으로, DIY 소비자 중심 판매에 강점을 가진 기업

· 웹사이트: www.autozone.com

· 설립 연도: 1979년, 아칸소주 Forrest City에서 "Auto Shack"으로 시작

· 본사: 테네시주 멤피스

· 매장 수: 약 7,710개 (2025년 11월 기준)

· 매출규모: 약 185억 달러 (2024년 기준)

· 정비업소 대상 B2B 판매 비중이 높은 애프터마켓 부품 유통사로, 신속한 재고 운영과 배송 역량이 강점인 기업

· 웹사이트: https://www.oreillyauto.com/

· 설립 연도: 1957년

· 본사: 미주리주 스프링필드

· 매장 수: 약 6,483개 (2025년 6월 기준)

· 매출규모: 약 167억 달러 (2024년 기준)

· Carquest 등 다중 브랜드 네트워크를 기반으로 소매·정비업체 대상 서비스를 병행하는 북미 애프터마켓 부품 유통사

· 웹사이트: https://shop.advanceautoparts.com/

· 설립 연도: 1932년, (펩보이즈(Pep Boys)로부터 “Advance Stores”를 인수하면서 시작)

· 본사: 노스캐롤라이나주 롤리

· 매장 수: 약 4,297개 (2025년 10월 기준)

· 매출규모: 약 91억 달러 (2024년 기준)

· 협동조합(Co-op) 구조의 독립 매장망을 중심으로 지역 기반 판매가 강한 북미 애프터마켓 부품 유통사

· 웹사이트: https://www.napaonline.com/

· 설립 연도: 1925년

· 본사: 조지아주 애틀랜타

· 매장 수: 약 5,470개 (2025년 11월 기준)

· 매출규모: NAPA 단독 매출액 비공개, 모회사(GPC)

· 매출 약 235억 달러(2024년 기준)

· 재생·중고·대체 부품 공급에 특화된 글로벌 애프터마켓 부품 유통사

· 웹사이트: https://lkqcorp.com/

· 설립 연도: 1998년

· 본사: 테네시주 앤티옥

· 매장 수: 약 496개 (2024년 5월 기준)

· 매출규모: 약 144억 달러 (2024년 기준)

[자료: 각 기업 웹사이트]

시사점

고물가 시대의 소비자는 큰 지출인 차량 구매를 일단 미루고, 작은 지출인 정비 부품 교체에 지갑을 열고 있다. 이러한 지출 구조 전환은 애프터마켓 시장을 키우는 핵심 요인으로 작용하고 있다.

또한 미국 완성차(OEM) 시장을 둘러싼 정책 환경이 2026년 USMCA 재협상, 현지 조달 요건 강화 등으로 불확실성과 비용 압박이 커지는 상황에서, 애프터마켓은 전략적 매력이 크다. NexaMotion Group 의 Jay Park 부사장은 KOTRA 디트로이트 무역관과의 인터뷰에서 “최근 완성차 시장은 북미 생산 요구가 높아지는 분위기이지만, 애프터마켓 부품 시장은 품질, 가격, 리드타임을 충족할 수 있다면 상대적으로 자유롭게 시장 진입이 가능하다”고 설명했다.

이러한 배경 속에서 수요 구조의 변화는 한국 기업에 구체적인 기회 요인을 제공한다. 미국 시장에서 픽업 트럭과 대형 SUV 비중이 빠르게 확대되면서 차량의 무게를 지탱하는 내구성 부품의 수요가 강한 성장세를 보인다. 브레이크, 서스펜션, 구동계 부품처럼 교체 주기가 짧고 성능 업그레이드 수요가 동반 발생하는 영역은 한국 기업이 강점을 가진 품목군과 맞닿아 있다. 노후 차량 증가세가 지속됨에 따라 2026년에도 브레이크 및 서스펜션 품목의 수요 확대가 예상된다는 점은 한국 기업에게 의미 있는 진출 신호로 평가된다.

온라인 판매 확대는 제조사가 지역적 제약 없이 시장을 확장할 수 있는 통로를 넓히고 있다. 다양한 규격의 부품을 온라인에서 안정적으로 거래할 수 있는 구조가 자리 잡으면서 유통 채널 확보가 수월해졌고, 위조 부품 단속이 강화되는 환경에서 기술력과 품질 신뢰도를 갖춘 기업의 경쟁 우위도 높아지고 있다. 대만 기업이 틈새시장을 조기에 공략하며 안정적인 사업 기반을 마련한 사례처럼, 한국 기업도 미국 애프터마켓을 전략적으로 재평가할 필요가 있다.

한편 AAPEX(Automotive Aftermarket Products Expo)는 미국 최대 규모의 애프터마켓 전문 전시회로, 2026년 11월 3일부터 5일까지 네바다주 라스베이거스에서 개최될 예정이다. 미국 바이어와 유통사들이 신규 공급업체를 발굴하는 주요 창구로 기능하는 만큼, 한국 기업에게는 실수요자 접점을 확보할 수 있는 기회로 고려할 만하다. 전시회 정보 더보기 https://www.aapexshow.com/

자료: Bank of America, Goldman Sachs, 미국 중앙은행(Federal Reserve), RSM US, RBC Economics, Mercer, Kelley Blue Book, Edmunds, Lincoln International, S&P Global Mobility, Auto Care Factbook, Federal Highway Administration(FHWA), U.S. Energy Information Administration(EIA), Research and Markets, Towards Automotive, Precedence Research, AutoZone, O’Reilly Auto Parts, Advance Auto Parts, NAPA Auto Parts, LKQ Corporation, AAPEX(Automotive Aftermarket Products Expo), KOTRA 디트로이트 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2026년 美 자동차 부품 애프터마켓, 고물가 시대가 여는 수요)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2026년 중국 수입 관세 알아보기

중국 2026-01-08

-

2

중국 CCC 인증 대폭조정, 자동차 부품 및 용접기 등 16개 제품 대상

중국 2026-01-08

-

3

에너지 전환 시대, 파라과이 리튬 산업의 잠재적 역량

파라과이 2026-01-08

-

4

핀란드, CRMA 전략 프로젝트 6건 선정…유럽 배터리 소재 허브 부상

핀란드 2026-01-08

-

5

미얀마 공급망 구조 분석과 수입 특성 평가

미얀마 2026-01-08

-

6

유가 변동의 시대, 오만은 어떻게 준비했나? 2026년 예산안 심층 분석

오만 2026-01-07

-

1

2025년 미국 인공지능 산업 정보

미국 2025-11-12

-

2

2025년 미국 화장품 산업정보

미국 2025-07-01

-

3

2025년 미국 조선업 정보

미국 2025-05-08

-

4

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

5

2024년 미국 의류 산업 정보

미국 2024-11-08

-

6

2024년 미국 가전산업 정보

미국 2024-10-14