-

민주콩고 수출쿼터제 도입과 중국 코발트 및 양극재 공급망 동향

- 경제·무역

- 중국

- 항저우무역관

- 2025-12-23

- 출처 : KOTRA

-

민주콩고 수출정책 변화로 글로벌 코발트 공급망 재편 가속

코발트 원료 수출통제는 중국 코발트·양극재 산업에 파급 가능성 높아

민주콩고의 코발트 원료 수출쿼터제 도입은 글로벌 코발트 공급망의 정책 리스크를 확대하며 중국 내 재고 급감과 제련 감산을 촉발하고 있다. 원료 통제 강화는 대형 자원기업 중심의 조달 구조를 심화시키고, 코발트 가격 상승은 삼원계 양극재 가격으로 점진적으로 전이되는 양상이다. 이러한 변화는 중국 배터리 산업 구조 재편과 맞물려 한국 기업의 원료 조달 전략 점검 필요성을 시사한다.

민주콩고의 코발트 수출 관리 정책 전환과 배경

민주콩고(DRC)는 2025년 10월 16일부로 코발트 원료 수출금지를 해제하는 대신 연간 수출 쿼터제를 도입했다. 이는 글로벌 코발트 공급 과잉 해소와 가격 안정화를 표면적 목표로 내세우고 있으나, 실제로는 자국 자원의 통제력 강화와 수익 극대화를 동시에 추구하는 정책으로 해석된다. 민주콩고는 2025년 잔여 기간 약 1만 8,100톤, 2026~2027년 연간 각각 9만 6,600톤의 수출 상한을 설정하고, 과거 수출 실적을 기준으로 업체별 할당량을 부여하는 방식을 채택했다. 전체 물량의 10%는 국가전략 프로젝트에 우선 배정되며, 향후 현지 정제 능력 확대 여부에 따라 할당량 조정 가능성도 열어두고 있다. 이번 조치는 민주콩고가 단순한 원료 공급국을 넘어, 핵심 광물의 물량·가격·유통 구조를 직접 관리하려는 방향으로 정책 기조를 전환했음을 보여준다.

<민주콩고 코발트 원료 수출 관리방식 변화>

구분

기존(2025. 2.22 시행, 6.24 연장)

변경 후(2025.10.16~)

정책 방식

전면 수출금지

연간 수출쿼터제

수출 물량

수출 불가

연간 약 9.66만 톤 상한

배분 기준

해당 없음

과거 수출 실적 기준

정책 성격

단기적 통제

관리형∙구조적 공급 조절

[자료: 중국에너지망 및 KOTRA 항저우무역관 정리]

중국 코발트 공급망의 구조적 긴축 국면 진입

민주콩고의 수출쿼터제 도입 이후 중국 내 코발트 공급 환경은 빠르게 긴축 국면으로 전환되고 있다. 코발트∙황산코발트 동향정보 사이트 worldmr에 따르면, 2025년 10월 기준 중국 내 코발트 정제 제품 재고는 약 2,800톤 수준으로, 통상적인 유통 기준 대비 약 10일분에 불과한 것으로 파악된다. 이는 정상적인 시장 공급을 유지하기 어려운 수준으로, 사실상 재고 소진 국면에 근접한 상태로 평가된다. 이러한 상황에서 주요 유통 기업들은 향후 원료 조달 불확실성에 대비해 출하 물량을 제한하고, 단기 재고 확보에 주력하는 보수적 대응을 보이고 있다.

생산 측면에서도 위축이 뚜렷하다. 정보서비스기업 北京安泰科(안타이과기유한공사)에 따르면, 2025년 11월 기준 중국의 전해 코발트 생산량은 440톤으로 전월 대비 91.9% 감소했으며, 전년 동기 대비로도 17% 줄어든 수준이다. 또한, 중국 내 전해 코발트 제련소의 약 60%는 가동을 중단한 것으로 나타났다. 이는 배터리 수요 둔화와 원료 수급 불확실성이 결합된 결과로, 중국 코발트 제련 산업 전반이 구조적 감산 국면에 진입했음을 시사한다.

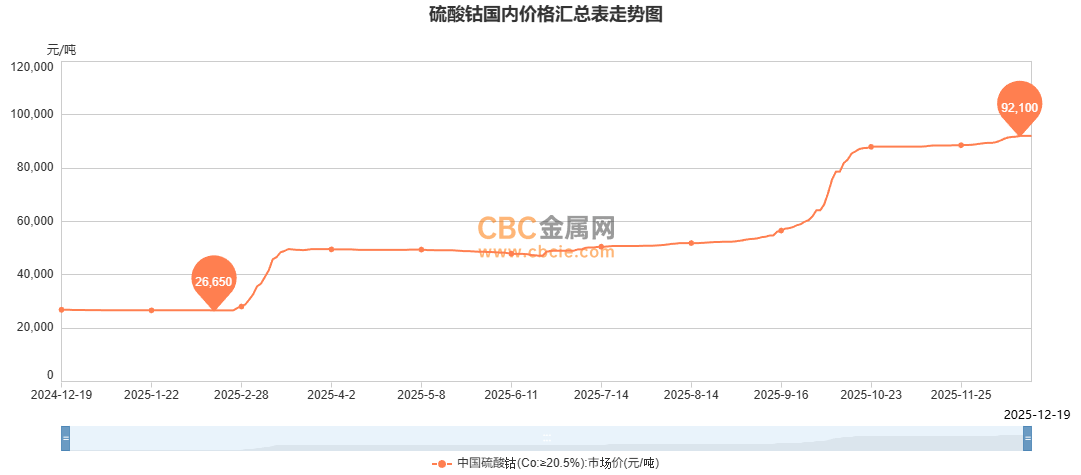

이처럼 재고 급감과 감산이 동시에 진행되면서, 시장에서는 이미 코발트 가격에 대한 상승 기대가 형성되고 있는 것으로 관측된다. 공급망 품목 전문 사이트 CBC금속망에 따르면, 중국 내 코발트 가격은 2025년 9월 톤당 5만6600위안 수준에서 10월 민주콩고의 코발트 원료 수출 쿼터제 전환 발표 이후 상승세로 전환되었으며, 12월에는 9만 위안/톤을 상회한 것으로 나타났다.

<중국 황산코발트 가격 추이>

(단위: 위안/톤)

[자료: CBC금속망, 2024.12~2025.12]

코발트 원료공급 불안정성, 중국 배터리 산업 전반에 직접적 영향

코발트 원료공급 불안정성은 중국 배터리 산업의 기술 선택에도 직접적인 영향을 미치고 있다. 신랑재경에 따르면, 2025년 1~11월 기준 중국 전기차 내 삼원계 배터리 탑재 비중은 18.8%이고, LFP 탑재 비중은 81.2%이다. 이는 코발트 가격 및 공급 리스크를 반영해 리튬인산철(LFP) 등 비(非)코발트계 배터리 채택이 확대되고 있음을 보여준다.

다만 코발트 사용이 전면적으로 축소되고 있다기보다는, 적용 영역이 재편되는 양상이 뚜렷하다. 대량 양산이 요구되는 전기차(EV) 및 에너지저장장치(ESS) 분야에서는 LFP 비중이 확대되는 반면, 고에너지 밀도와 안정성이 요구되는 삼원계 배터리는 여전히 중·고급 전기차 및 일부 특수 용도를 중심으로 유지되고 있다. 이에 따라 코발트 수급 변화의 직접적인 영향은 삼원계 배터리와 연계된 전구체 및 양극재 밸류체인에 집중되고 있다.

<민주콩고 수출쿼터제 이후 중국 코발트 공급망 단계별 영향>

코발트 공급망 단계

주요 변화

원료 수입

DRC 쿼터로 수입 물량 불확실성 확대

제련

전해 코발트 감산 및 가동 중단

전구체

원가 부담 증가

양극재(삼원계)

판매단가 인상 시도

리튬이온배터리

삼원계 비중 감소, LFP 확대

[자료: 중옌푸화(中研普华) 및 KOTRA 항저우무역관 정리]

중국 대형 자원기업 중심의 코발트 원료 확보 구조 강화

민주콩고 수출쿼터 배분 과정에서는 중국 대형 자원기업의 영향력이 두드러진다. 중국 상무부 및 중국에너지망 보도에 따르면, CMOC(뤄양몰리브덴)는 2025년 4분기 기준 6,500톤의 코발트 수출 쿼터를 확보해 전체 할당량의 약 36%를 차지했다. CMOC는 민주콩고 내 TFM·KFM 광산 지분을 보유하고 있으며, 구리 채굴 과정에서 코발트를 부산물 형태로 생산하는 구조를 통해 안정적인 원료 확보가 가능한 구조를 갖추고 있다.

이러한 광산 기반 조달 구조는 수출 통제 국면에서도 대형 자원기업이 원료 접근성과 쿼터 확보 측면에서 유리한 위치를 점하게 만드는 요인으로 작용하고 있다.

황산·산화코발트 산업의 구조적 재편 가속

중옌푸화(中研普华) 등 중국 연구기관들은 민주콩고 수출쿼터제 도입 이후 황산·산화코발트 산업이 기존의 시장 자율 조정 국면을 벗어나, 정책과 자원 통제 영향을 직접적으로 받는 구조로 전환되고 있다고 분석한다.

공급 과잉으로 가격이 급락했던 2023~2024년과 달리, 2025년 이후에는 원료 공급 제한과 제련 감산이 동시에 작용하면서 황산코발트 가격이 구조적으로 하방 경직성을 보일 가능성이 제기된다. 이런 환경 속에서 민주콩고 광산 지분을 보유한 대형 자원·제련 기업의 원료 접근성이 강화되는 반면, 중소 제련업체들은 원료 확보 불확실성과 마진 압박이 동시에 확대되며 구조조정 압력에 직면하고 있다.

이 같은 격차 확대는 리튬 시장에서도 확인되는데, 장시성 이춘시 리튬 광산의 채굴 허가 문제로 일부 영세 업체들의 생산이 중단된 반면 CATL 계열사는 상대적으로 빠르게 대응한 사례가 대표적이다. 이는 중국 핵심광물 산업 전반에서 자원–제련–수요처를 아우르는 수직계열화 기업 중심으로 산업 구조 재편이 가속화되고 있음을 시사한다.

삼원계 양극재 시장으로의 가격 전이 가능성

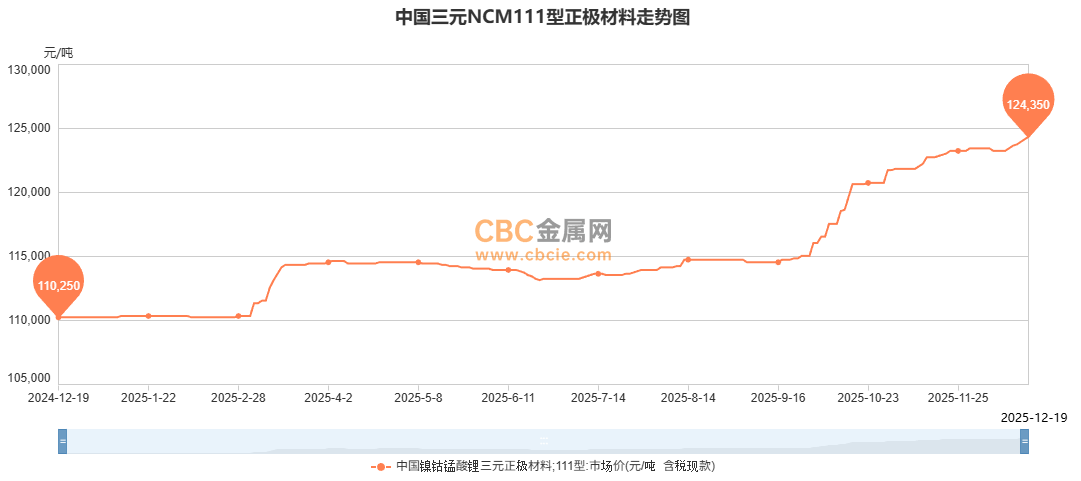

앞서 나타난 코발트 재고 급감 및 제련 감산, 대형 기업 중심의 원료 확보 구조는 이미 중국 내 코발트 가격에 선반영되기 시작한 것으로 보인다. 원가 상승 압력은 삼원계(NCM/NCA) 배터리와 연계된 전구체 및 양극재 가격에도 이어지고 있다. CBC금속망에 따르면, 삼원계(NCM 111형) 양극재의 경우 9월 저점(톤당 11만4,550위안)을 통과한 이후 점진적인 상승 흐름을 보이며, 12월 19일 기준 12만4,350위안/톤까지 오른 것으로 집계됐다. 한편 전기차용 고니켈 삼원계 양극재인 NCM 811형 역시 유사한 흐름을 보이고 있다. NCM 811형 양극재 가격은 2025년 9월 중순 톤당 15만1550위안 수준에서 상승세로 전환된 이후, 12월 19일 기준 16만3700위안/톤까지 오른 것으로 나타났다.

<중국 삼원계(NCM 111형) 양극재 가격 추이>

(단위: 위안/톤)

[자료: CBC금속망, 2024.12~2025.12]

시사점

민주콩고의 코발트 원료 수출쿼터제 도입으로 글로벌 코발트 공급망의 정책·물량 리스크가 확대되고 있으며, 중국 역시 원료 수급 불확실성에 직면하고 있다. 이러한 환경 속에서 중국은 원료 확보 어려움, 대형 자원기업 중심의 공급 편중, 배터리 산업 구조 전환 압력을 동시에 겪고 있으며, 코발트 원료 수출쿼터제는 이 같은 구조 변화를 가속화하는 변수로 작용하고 있다.

코발트 가격 상승은 단기적으로 삼원계 양극재 가격에 반영되고 있으며, 중장기적으로는 글로벌 핵심광물 통제 강화 흐름과 맞물려 안정적인 원료 접근성 확보의 중요성이 더욱 커질 전망이다. 특히 중국은 2025년 들어 몰리브덴 분말 등 핵심 소재에 대해 수출 허가제를 강화하며 자국 내 고부가가치 산업을 보호하는 정책을 병행하고 있다.

중국 내 코발트 제련·전구체 생산 변동성은 한국 배터리 및 소재 기업의 조달 환경에도 영향을 미칠 가능성이 있다. 한국 기업은 중국 및 민주콩고 정책·수급 동향을 지속적으로 모니터링하면서, 특정 기업·지역 의존도가 높은 삼원계 전구체·양극재 조달 구조를 점검할 필요가 있다. 아울러 LFP 등 비(非)코발트계 배터리 확대 흐름과 함께, 고니켈·저코발트 기술, 폐배터리 재활용 원료 활용 등을 보조적 수단으로 검토하는 것이 현실적인 대응 방향으로 판단된다.

자료: CBC금속망, 融智有色, Mysteel, 중국에너지망, 신랑재경, 零碳TIMES, 장강유색금속망, 우드매킨지, SMM, 로이터, STCN, 중옌푸화(中研普华) 및 KOTRA 항저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (민주콩고 수출쿼터제 도입과 중국 코발트 및 양극재 공급망 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

소규모 분산형 태양광 시스템 안에서 성장하는 파키스탄 태양광 패널

파키스탄 2025-12-23

-

2

정저우 항공항경제종합실험구, 중국 중부 신성장 산업허브로 부상

중국 2025-12-26

-

3

다카이치 총리 이후 다변화 관련 일본 기업이 직면한 '3가지 딜레마' 그리고 한국 기업의 기회

일본 2025-12-23

-

4

‘Japan is back’을 뒷받침할 일본의 새로운 원자력 발전 전략

일본 2025-12-23

-

5

첨단 산업의 핵심 원자재 '황린', 베트남 공급망의 기회와 위기

베트남 2025-12-23

-

6

EU 집행위원회, 환경 규제 간소화 패키지 발표

벨기에 2025-12-22

-

1

2025년 중국 동력 배터리(动力电池) 산업 정보

중국 2025-12-12

-

2

2025 중국 치과산업 정보

중국 2025-09-10

-

3

2025년 중국 실버산업 정보

중국 2025-07-22

-

4

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

5

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

6

2024년 중국 희토산업 정보

중국 2024-11-22