-

2025년 중국 동력 배터리(动力电池) 산업 정보

- 국별 주요산업

- 중국

- 광저우무역관

- 2025-12-12

- 출처 : KOTRA

-

글로벌 배터리 시장을 주도하는 중국의 기술·산업 경쟁력

친환경 규제 강화와 공급망 재편 속 중국 배터리 산업의 구조 변화

동력 배터리(动力电池)는 전기자동차·전철·전기자전거 등 다양한 이동 수단에 사용되는 축전지로, 수명·안정성이 높고 고온에서도 충전 효율과 출력이 안정적으로 유지되는 것이 특징이다. 납축배터리(铅酸电池), 니켈수소 배터리(镍氢电池), 리튬 이온 배터리(锂离子电池), 연료배터리(燃料电池), 슈퍼 커패시터(超级电容器), 플라이휠 배터리(飞轮电池) 등이 있으며, 이 중 납축배터리는 비용이 저렴하고 기술 성숙도가 높으나, 에너지·출력 밀도는 낮은 편이다.

<동력 배터리 분류 및 정의>

분류

정의 및 주요 특징

납축배터리

(铅酸电池)

- 납과 관련 산화물을 전극 재료로 사용

- 기술적 완성도가 높고 비용 경쟁력이 우수

- 에너지 밀도와 출력 밀도가 낮아 주로 자동차 시동용 혹은 예비 전원 등 용도에 사용

니켈수소 배터리

(镍氢电池)

- 수소 이온과 금속 니켈로 구성

- 에너지 밀도와 출력 밀도가 납축전지보다 높고 안전성이 좋음

- 하이브리드 자동차에 흔히 사용되는 배터리 기술 방식 중 하나

리튬 이온 배터리

(锂离子电池)

- 리튬 이온이 양극과 음극 사이를 이동하면서 작동

- 높은 에너지 밀도, 높은 전압, 긴 충전 수명 등의 장점 보유

- 현재 전기차와 에너지 저장 시스템 분야에서 주요 기술로 사용

연료배터리

(燃料电池)

- 연료(ex. 수소)의 화학 에너지를 전기화학 반응을 통해 직접 전기에너지로 변환

- 에너지 변환 효율이 높고 유해 배출물이 거의 없어(생산물은 보통 물) 청정에너지 기술의 핵심 발전 방향으로 평가됨

슈퍼 커패시터

(超级电容器)

- 전극과 전해질의 경계면에 형성되는 이중 전기층(雙電層)을 활용해 에너지를 저장하는 방식

- 매우 높은 출력 밀도와 빠른 충·방전 속도를 제공하는 것이 특징

- 다만 에너지 밀도는 낮아 장시간 사용에는 한계가 있으며, 주로 고속 충전이 필요하거나 순간적인 피크 전력이 요구되는 분야에서 활용

플라이휠 배터리

(飞轮电池)

- 고속으로 회전하는 플라이휠(rotor)에 운동에너지를 저장하는 방식으로, 필요시 저장된 운동에너지를 전기에너지로 전환해 높은 출력 밀도 제공

- 충·방전 수명이 매우 길어 내구성이 우수하며, 빈번한 충·방전이 이뤄지거나 고출력이 요구되는 환경에 적합

[자료: 중상산업연구원(中商产业研究院)]

산업 및 시장동향

글로벌 전기차 수요 증가와 주요국 정책 강화로 동력 배터리 시장의 성장세가 가속화되고 있다. 특히 중국 시장에서는 2025년 상반기 순수전기차 판매 증가가 동력 배터리 수요 확대를 직접적으로 견인했다.

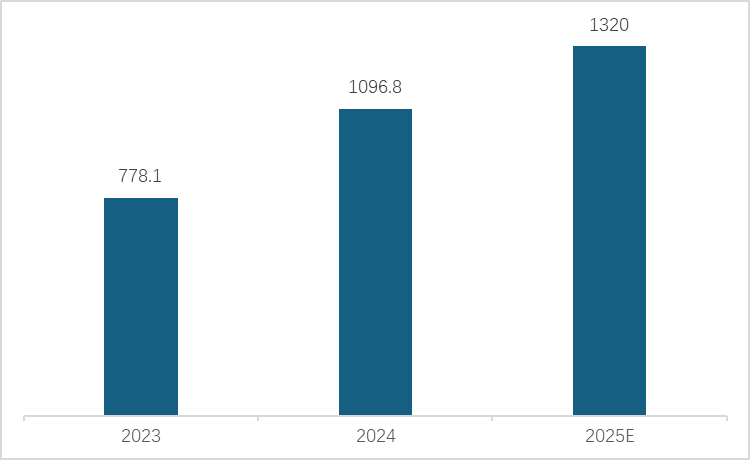

중국 자동차 동력 배터리 산업 혁신연맹(中国汽车动力电池产业创新联盟) 데이터에 따르면, 2024년 중국의 동력·기타 배터리 생산량은 1096.8GWh(전년 대비 +41.0%)이며, 2025년에는 약 1320GWh로 확대될 전망이다.

<중국 동력 및 기타 배터리 총생산량>

(단위: GWh)

[자료: 중국 자동차 동력 배터리 산업 혁신연맹(中国汽车动力电池产业创新联盟)]

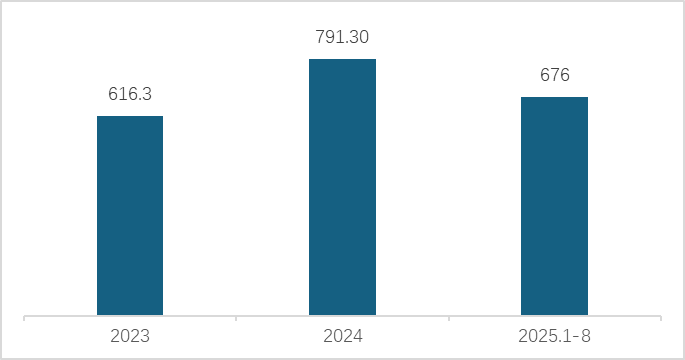

또한 2024년 중국의 동력 배터리와 기타 배터리 총 판매량은 1039.5GWh로 전년 대비 42.4% 증가했다. 이 중 동력 배터리 판매량은 791.3GWh로 전체 판매량의 76.1%를 차지하며, 전년 대비 28.4% 늘어났다.

<중국 동력 배터리 판매량>

(단위: GWh)

[자료: 중상산업연구원(中商产业研究院)]

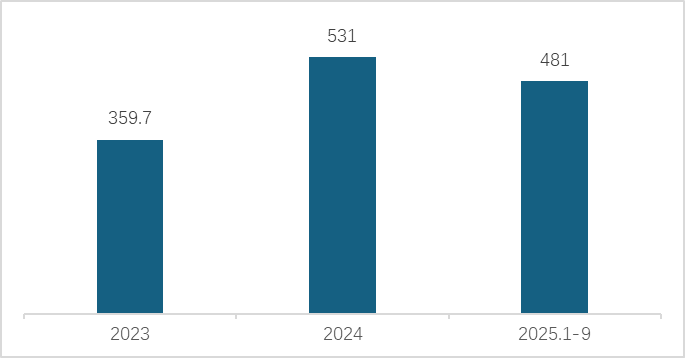

고공산업연구원(GGII, 高工产业研究院)에 따르면, 2024년 중국의 동력 배터리 탑재량은 약 531GWh로 전년 대비 47.6% 증가했다. 분야별로 보면, 2024년 신에너지 승용차 분야의 탑재량은 468.1GWh로 42%, 신에너지 버스 분야의 탑재량은 9.9GWh로 64%, 신에너지 특수차 분야의 탑재량은 52.9GWh로 122% 각각 증가했다.

배터리 유형별 탑재량을 보면, 2024년 리튬인산철(磷酸铁锂) 동력 배터리 탑재량은 367.7GWh로 전년 대비 60% 증가했으며, 전체 배터리 탑재량에서 차지하는 비중은 69.2%로 전년 동기 대비 5.3%p 상승했다. 니켈·코발트·망간계 동력 배터리는 159.3GWh가 탑재돼 전년 대비 23% 증가했다. 기타 유형의 탑재량은 4GWh로 534% 증가했으며, 이 중에는 삼원계+리튬망간철(磷酸铁锰锂) 혼합 유형이 약 2.7GWh 포함된다.

<중국 동력 배터리 탑재량(装机量)>

(단위: GWh)

[자료: 고공산업연구원(GGII, 高工产业研究院)]

주요 기업 현황

중국 동력 배터리 산업은 ‘절대 강자 1곳과 다수의 추격자(一超多强)’ 경쟁 구도를 보이고 있다. CATL(宁德时代)은 우수한 기술력과 글로벌 생산능력을 바탕으로 업계 1위를 유지하고 있으며, FinDreams Battery(弗迪电池)는 배터리 소재·부품 생산부터 셀·모듈·팩 제조까지 대부분의 공정을 그룹 내부에서 직접 수행하는 구조와 비용 경쟁력을 기반으로 업계 2위를 유지하고 있다.

그 외 CALB(中创新航), Gotion(国轩高科) 등이 구조 혁신과 전략적 글로벌 협력을 통해 지속적으로 시장 점유율을 확대하고 있다. EVE Energy(亿纬锂能), Farasis Energy(孚能科技)는 특정 배터리 전문 기술에 집중하는 전략을 바탕으로 대형 원통형·파우치형 등 세부 분야에서 경쟁 우위를 확보하고 있다. 한편 SVOLT(蜂巢能源)와 REPT Battero(瑞浦兰钧)는 PHEV와 에너지 저장(储能) 분야에서 빠르게 성장하고 있다.

<중국 동력 배터리 주요 기업>

기업명

주요 품목

핵심 경쟁력

시장 위치

CATL

(宁德时代)

삼원계 리튬배터리(三元锂),

리튬인산철 배터리(磷酸铁锂), 션싱 초고속 충전 배터리

(神行超充电池), 콘덴스드배터리(凝聚态电池)

절대적 기술우위와 대규모 생산능력 보유, 업계 최고 수준 R&D 투자, 전 밸류체인 통합 및 글로벌 생산기지 구축

글로벌 1위, 전 기술 분야를 주도하며 업계 선도

FinDreams Battery

(弗迪电池)

블레이드 배터리(刀片电池, LFP 기반)

강력한 비용 절감 역량과 그룹 내부 통합 생산구조(수직통합), BYD 자동차와의 긴밀한 공급체계, 높은 안전성 등

글로벌 2위, 외부 고객사 공급 비중 지속 확대

CALB

(中创新航)

원스톱 배터리(One-Stop电池), 고전압 삼원계 배터리

(高电压三元电池), 리튬인산철 배터리(磷酸铁锂电池)

구조 혁신 및 높은 가격 경쟁력, 중·고급 승용차 시장 집중 공략, 해외 공장 설립 가속화

글로벌 TOP10, 삼원계 배터리 분야에서 강력한 경쟁력 보유

Gotion

(国轩高科)

리튬인산철 배터리(磷酸铁锂), 삼원계 배터리(三元), 반고체 배터리(半固态电池)

폭스바겐의 전략적 투자와 기술 협력, ESS(储能) 분야 다양한 경험 보유, 소재 기술 경쟁력 보유

업계 상위권, 폭스바겐을 기반으로 유럽 진출 가속화, 고체·반고체 기술은 시험(中试) 단계

EVE

(亿纬锂能)

4695 대형 원통형 배터리

(4695大圆柱电池), 삼원계 배터리(三元), 리튬인산철 배터리(磷酸铁锂电池)

대형 원통형 배터리 기술 선도, BMW·Mercedes-Benz 등 글로벌 기업으로부터 대규모 OEM 프로젝트 수주, 해외 매출 고성장

대형 원통형 생산능력 확대가 새로운 성장 요인

[자료: 중상산업연구원(中商产业研究院)]

2024년 중국 국내 동력 배터리 탑재량 기준 상위 10개 기업의 탑재량은 약 510.8GWh로, 전체 탑재량의 96.2%를 차지한다. TOP10 기업 중 LG에너지솔루션과 EVE를 제외한 나머지 8개 기업은 모두 전년 대비 탑재량이 증가했다.

<기업별 중국 내 동력 배터리 탑재량 비교>

(단위 : GWh, %)

기업명

2023

2024

증감률

탑재량

점유율

탑재량

점유율

CATL(宁德时代)

170.6

43

245.4

46.2

+43.8

BYD(比亚迪)

107.3

27

134.7

25.4

+25.5

CALB(中创新航)

33.2

8.4

35.7

6.7

+7.5

Gotion(国轩高科)

17.5

4.4

22.1

4.2

+26.2

EVE(亿纬锂能)

17.8

4.5

17.2

3.2

△3.3

SVOLT(蜂巢能源)

8.8

2.2

15.2

2.9

+72.7

Sunwoda(欣旺达)

8.4

2.1

13.7

2.6

+63.0

REPT BATTERO (瑞浦兰钧)

5.1

1.3

10.8

2.0

+111.7

ZENERGY(正力新能)

5.4

1.4

8.9

1.7

+64.8

LG에너지솔루션(LGES)

8.5

2.1

7.3

1.4

△14.1

[자료: 고공산업연구원(GGII), 동력 배터리응용분회(动力电池应用分会)]

주요 정책

중국의 ‘탄소중립(碳中和)’ 전략 시행과 환경 규제 강화에 따라 동력 배터리 산업에 대한 정부의 지원이 지속적으로 확대되고 있다. 동력 배터리 산업 발전을 촉진하기 위해 중국은 다양한 기업 지원 정책과 업계 규범 문서를 잇달아 발표하고 있다.

<중국 동력 배터리 관련 정책>

시기

정책명

주요 내용

2025.06.

리튬이온전지 코딩 규칙

《锂离子电池编码规则》

- 모든 신규 생산 배터리에 고유 식별코드 부여(단일 셀부터 배터리 시스템까지 전 계층 적용)

- ‘1배터리-1코드(一池一码)를 통해, 생산→사용→회수까지 전주기 추적∙관리 체계 구축

- 제품 추적 및 산업 규제 효율성 강화에 활용

2025.02.

신형 저장에너지 제조업 고품질 발전 행동방안

《新型储能制造业

高质量发展行动方案》

- 핵심 기술 고도화 추진(지속시간이 긴 대용량 첨단 활성 소재 기술 개발 가속화, 고효율 보충리튬(补锂) 기술 등 핵심 공정 기술 강화)

- 첨단 저장형 배터리 제품군 집중 육성(대용량·고안전 저장용 배터리(ESS), 고출력 배터리 및 전 주기 고효율 배터리, 저장용 고체전지(固态电池) 등)

2024.06.

리튬이온전지 산업 규범 조건(2024년)

《锂离子电池行业规范条件(2024年本)》

- 기술·환경 기준을 강화해 기업의 R&D 투자 확대 및 제품 성능 향상 유도

- 산업의 고급화·스마트 전환 촉진

- 낙후 생산능력 퇴출, 산업 구조 재정비를 통해 업계 경쟁력 강화

2024.03.

대규모 설비 교체 및 소비재 교체 촉진 행동방안

《推动大规模设备更新和消费品以旧换新行动方案》

- 풍력·태양광 설비와 동력 배터리 등 제품의 잔존 수명 평가 기술 개발 가속화

- 제품·설비 및 핵심 부품의 계단식 활용(梯次利用)을 체계적으로 추진

- 도시 버스의 전동화 전환을 지속 확대하고, 노후화된 버스와 동력 배터리 교체·업그레이드 지원

2023.06.

고품질 충전 인프라 체계 구축 가이드라인

《关于进一步构建高质量充电基础设施体系的指导意见》

- 전기자동차용 배터리 기술 성능 지속적으로 개선

- 신형 동력 배터리 체계 및 배터리 계단식 활용 관련 기술 연구 강화 등

[자료: 중상산업연구원(中商产业研究院)]

수출입 현황

최근 수년간 동력 배터리는 중국의 ‘신3종(新三样)’ 유망 산업으로 자리 잡으며, 중국 제조업의 해외 진출을 대표하는 주요 품목으로 부상했다. 2024년 중국의 동력 배터리 및 기타 배터리 수출량은 197.1GWh로 전년 대비 29.2% 증가했다. 이 중 동력 배터리 수출량은 133.7GWh로 전체 수출의 67.8%를 차지하며, 전년 대비 5% 증가했다.

한편, 2024년 배터리 제품 수입은 전반적으로 안정적인 수준을 유지했다. 화푸증권(华富证券) 보고서에 따르면, 2024년 중국의 배터리(동력 배터리 포함) 수입량은 약 7.5GWh로, 중국의 동력 배터리 생산 규모와 비교할 때 매우 미미한 수준으로 평가된다.

<중국 동력 배터리 관련 주요 품목 수입 동향>

(단위: US$ 천)

품목(HS Code)

2020

2021

2022

2023

2024

동력 배터리

(动力电池)

(8507.60-00)

3,536,497

3,845,745

1,984,167

2,356,923

2,419,757

니켈수소 배터리

(镍氢电池)

(8507.50-00)

149,670

177,842

239,009

103,047

75,565

연료배터리

(燃料电池)

(8507.90-90)

446,600

537,133

521,190

491,200

416,177

납축배터리

(铅酸电池)

(8507.20-00)

96,668

93,446

70,497

65,187

79,327

[자료: 중국 해관총서(海关总署)]

<중국 동력 배터리 관련 주요 품목 수출 동향>

(단위: US$ 천)

품목

2020

2021

2022

2023

2024

동력 배터리

(8507-60-00)

15,939,355

28,320,148

50,876,453

65,005,632

61,127,869

니켈수소 배터리

(8507.50-00)

409,949

450,466

535,045

349,703

338,549

연료배터리

(8507.90-90)

519,416

835,051

1,599,425

1,301,378

1,987,425

납축배터리

(8507.20-00)

2,334,663

2,542,034

2,811,364

1,993,664

1,755,820

[자료: 중국 해관총서(海关总署)]

단일 국가/지역 기준으로 보면, 2024년 중국의 배터리 제품 주요 수입 대상국/지역은 독일, 한국, 말레이시아, 일본, 미국 등이다.

<동력 배터리 국가/지역별 수입 동향>

(단위: US$ 천)

연번

국가/지역

2022

2023

2024

1

독일

133,628

226,218

375,588

2

말레이시아

651,911

522,861

358,839

3

한국

341,044

320,417

356,463

4

폴란드

288,959

222,217

260,044

5

핀란드

176,693

176,178

196,817

6

일본

302,528

193,918

182,865

7

싱가포르

380,460

158,109

151,725

8

베트남

110,139

62,720

120,815

9

대만

55,497

50,334

53,055

10

미국

44,878

50,067

39,376

[자료: 중국 해관총서(海关总署)]

<니켈수소배터리 국가/지역별 수입 동향>

(단위: US$ 천)

연번

국가/지역

2022

2023

2024

1

일본

225,991

88,935

65,940

2

인도네시아

763

859

1,293

3

독일

2,005

1,232

1,146

4

대만

345

382

474

5

미국

355

367

262

6

말레이시아

737

139

219

7

폴란드

617

569

129

8

영국

187

144

124

9

프랑스

379

255

112

10

오스트리아

114

81

72

한국

8(15위)

1(25위)

-

[자료: 중국 해관총서(海关总署)]

<연료배터리 국가/지역별 수입 동향>

(단위: US$ 천)

연번

국가/지역

2022

2023

2024

1

독일

108,566

117,528

99,321

2

한국

149,531

135,851

92,677

3

일본

119,844

66,747

59,183

4

슬로바키아

39,270

55,312

58,388

5

체코

5,834

15,343

16,959

6

오스트리아

23,902

24,793

15,763

7

폴란드

6,523

9,814

15,562

8

프랑스

14,248

14,577

14,650

9

멕시코

1,456

5,127

7,302

10

베트남

19,696

12,513

3,539

[자료: 중국 해관총서(海关总署)]

<납축배터리 국가/지역별 수입 동향>

(단위: US$ 천)

연번

국가/지역

2022

2023

2024

1

베트남

20,015

15,049

34,925

2

독일

11,946

12,438

14,980

3

미국

20,235

18,824

10,827

4

대만

4,854

3,368

3,735

5

일본

2,304

2,162

2,489

6

이탈리아

425

751

1,947

7

필리핀

2,819

3,003

1,942

8

영국

885

1,241

1,226

9

포르투갈

944

1,161

1,185

10

스페인

210

261

914

한국

291(15위)

1,293(7위)

637(11위)

[자료: 중국 해관총서(海关总署)]

SWOT 분석

<SWOT 분석표>

Strengths(강점)

Weakness(약점)

- 완비된 산업 생태계

(중국 내 동력 배터리 제조 비중 약 90%)

- 글로벌 시장 주도

(2024년 기준 글로벌 1, 2위 모두 중국 기업)

- 풍부한 자원 기반

(중국 리튬 매장량 전세계 2위 규모)

- 중국 정부의 강력 지원

(R&D 및 제조 보조금, 충전·교환 인프라 확충 등)

- 원자재 의존성

(리튬은 칠레·호주, 코발트는 콩고·호주 등

배터리 원재료가 소수 국가에 편중돼 있는 상황)

- 충전·재활용 인프라 미흡

(배터리 재활용 및 폐기물 처리 체계 미비)

Opportunities(기회)

Threats(위협)

- 신기술 및 신시장 개척

(V2G(차량-전력망 연계), 배터리 교환(배터리 스와핑), 에너지저장시스템(ESS), 전기선박·항공기 등 전통 산업 구동 시스템의 전기 기반 전환 등 새로운 분야 확대)

- 정부 정책 추진

(중국은 ‘탄소중립2060·전동화 정책’을 국가 전략으로 삼고 R&D 투자 및 제도 지원, 인프라 투자 지속)

- 글로벌 협력 강화

(해외 완성차 업체와 기술협력 및 합작 투자를 통해 시장 확대, 핵심 기술·산업 주도권 확보)

- 글로벌 친환경 규제 강화

(탄소발자국 공개, 재활용 원료 사용 의무 등 유럽 배터리법 영향으로 중국 배터리 기업의 해외 수출에 제약이 발생할 리스크 존재)

- 내수 수요 둔화

(신에너지차 보급 확대에 따른 성장 속도 둔화와 보조금 축소, 시장 포화 등이 맞물리며 중국 내 전기차 수요 감소 추세)

[자료: 중연망(中研网)]

유망 분야

현재 동력 배터리 산업의 기술 경쟁은 반고체 배터리(半固态电池)의 상용화와 액체 전해질 배터리(液态电池) 기술의 개선을 중심으로 전개되고 있다. 특히 반고체 배터리는 이미 대량 차량 탑재(批量装车) 단계에 들어섰다.

반고체 배터리는 안전성·에너지 밀도·비용 균형 측면의 장점을 바탕으로 적용 범위가 빠르게 확대되고 있으며, 2025년 상반기 차량 탑재량은 전년 대비 300% 이상 증가했다. 향후 중·고급 차량(中高端车型)의 핵심 기술로 자리 잡을 가능성이 높다.

이와 함께 중국 주요 기업들은 해외 공장 구축, 전략적 파트너십 등을 통해 글로벌 시장 확장을 강화하고 있다. 또한 신에너지차 확산과 더불어 차량-전력망 연계(V2G), 저고도 경제(드론·UAM), 휴머노이드 로봇 등 신흥 분야가 새로운 배터리 수요를 창출하고 있다.

향후 전망

중국 동력 배터리 산업은 소재 혁신, 공정 최적화, 인공지능 적용 등을 기반으로 기술 고도화를 지속하고 있으며, 고체전지·고에너지밀도·초고속 충전 등 핵심 분야에서 성과가 확대되고 있다. 이러한 기술 발전은 제품의 안전성(高安全)과 신뢰성(高可靠)을 더욱 강화하는 기반이 되고 있다.

또한 비용 절감 및 기술 고도화가 병행되며 배터리 활용 범위는 자동차에서 ESS(储能), 전기 선박·항공기, 산업용 장비, 통신 기지국 등 다양한 분야로 확대되고 있다. 이는 산업 전반의 수요 기반을 넓히는 동시에 에너지 구조 전환에도 긍정적으로 작용하고 있다.

아울러 안전 기준 강화, 스마트 제조 고도화, 전주기 모니터링 체계 구축 등 규제·제도 수준이 향상되면서 생산–사용–재활용 전 과정의 품질 관리 체계가 정착되고 있다. 이러한 전주기 관리 강화는 동력 배터리 활용 장비의 안전성을 높이는 기반이 되며, 전체 산업에 대한 신뢰도 제고로 이어지고 있다. 이러한 산업 환경 변화를 고려할 때, 중국 동력 배터리 시장에 진출하기 위해서는 기술 차별화뿐 아니라 현지 공급망 협력, 규제 대응, ESG 경쟁력 확보가 중장기적 성공의 핵심 요인으로 작용할 것이다.

자료 : 중국배터리공업협회(中国电池工业协会), 중상산업연구원(中商产业研究院), 중연망(中研网), 고공산업연구원(GGII, 高工产业研究院), 화샤시보(华夏时报), 동방재부망(东方财富网), 중국 자동차 동력 배터리 산업 혁신연맹(中国汽车动力电池产业创新联盟), 중국해관총서(海关总署), KOTRA 광저우무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 중국 동력 배터리(动力电池) 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 다시 깨어난 UAE 초대형 건설시장

아랍에미리트 2025-12-01

-

2

인공지능 기술의 핫 트렌드, '에이전트형(Agentic) AI'

미국 2025-12-12

-

3

무비자 정책 확대하는 중국, 떠오르는 호텔소비 시장

중국 2025-12-12

-

4

중국 후난성 농기계·장비 산업 비즈니스 기회

중국 2025-12-12

-

5

美 반려동물 시장, '펫'이 아닌 '패밀리'가 만든 소비 혁명

미국 2025-12-12

-

6

캄보디아 음료 시장 동향

캄보디아 2025-12-12

-

1

2025 중국 치과산업 정보

중국 2025-09-10

-

2

2025년 중국 실버산업 정보

중국 2025-07-22

-

3

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

4

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2024년 중국 산업개관

중국 2024-11-19

- 이전글

-

다음글

다음글이 없습니다.