-

망간, 철강·배터리 산업 핵심 소재로 안보적 중요성 부각

- 경제·무역

- 미국

- 워싱턴DC무역관 Sunny Kim

- 2025-12-11

- 출처 : KOTRA

-

철강·배터리 산업 핵심 소재로 기술·안보적 가치 부상

공급망 내재화를 위해 재활용·해상 채굴·우방국과 연계 추진

망간(Mn)은 은백색의 광택을 띠는 금속 광물로, 황 고정(sulfur-fixing), 탈산(deoxidizing), 합금화(alloying) 기능을 통해 철·강철 생산에 필수적인 원소로 평가된다. 아울러 망간은 건조 전지(dry cell), 기계·건설·운송 장비 등 다양한 산업 분야에서도 핵심 소재로 활용되고 있다. 특히 페로망간(Ferro-Manganese)과 실리콘 망간(Silico-Manganese) 등 망간 페로합금은 제강 공정에서 주요 합금 성분을 공급하는 핵심 중간재이며, 가공 방식에 따라 철강 중심의 실리콘망간과 배터리 중심의 망간황산염 등으로 구분된다. 망간은 주요 산업에서 대체제가 사실상 부재한 전략 광물로서 중요성이 매우 높고, 미국 정부가 지정한 핵심 광물(Critical Mineral) 목록에도 포함돼 있다. 이에 따라 미국 정부는 공급망 취약성 완화를 위해 정제·가공 인프라 확충, 전략 비축 확대, 재활용 산업 육성 등 다각적 정책을 추진 중이다.

글로벌 수요 확대 및 시장 동향

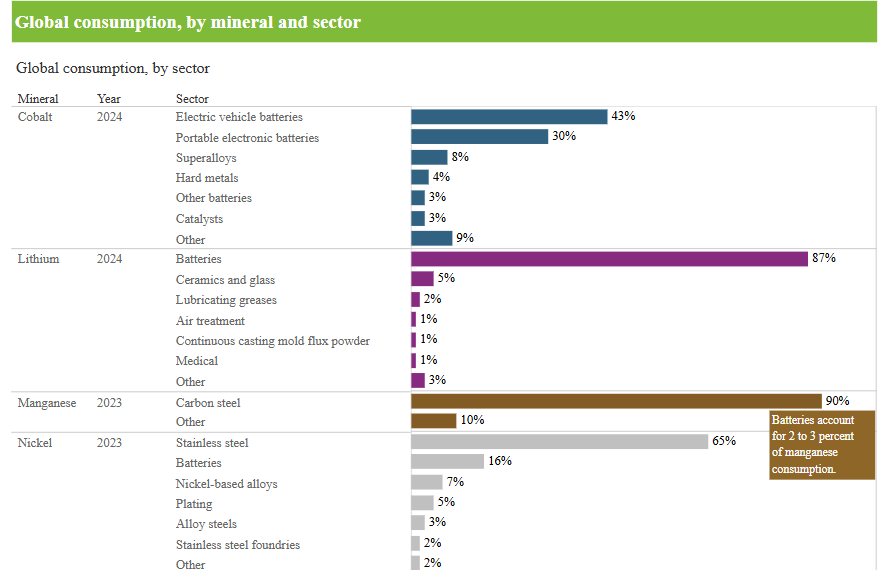

전통적으로 망간 수요는 철강 산업이 대부분 견인해 왔다. 최근에는 전기차 보급 확대와 배터리 산업 성장이 신규 수요 요인으로 부상하고 있다. 국제에너지기구(IEA)는 배터리 소재 수요 증가에 따라 망간 수요 역시 구조적으로 확대될 것으로 전망했다. 2024년 기준 글로벌 망간 소비 비중은 철강 90%, 배터리 약 3%로, 철강 중심 구조가 지속되고 있다. 미국의 국가별 망간 광석 수입은 가봉, 남아프리카공화국, 멕시코 순이다. 구체적으로 가봉에서 약 207,300톤, 남아프리카 공화국에서 75,700톤, 멕시코에서 42,800톤을 수입하고 있다. 이에 따른 국별 수입 비중은 가봉 63%, 남아프리카 공화국 23%, 멕시코 13%, 기타 국가 1%로, 특정국 의존도가 99%에 달하는 등 높은 수입 의존도 구조를 보이고 있다. 2023년 기준 글로벌 생산 역시 남아프리카 공화국 34.9%, 가봉 21.7%, 호주 14.4% 등 소수 국가에 생산이 집중돼 있어 공급망 리스크가 상존하는 것으로 평가된다.

<광물별·산업별 세계 소비량(2024년 기준)>

[자료: Silverado Policy Accelerator]

글로벌 공급 및 미국 공급망 구축 동향

1) 글로벌 채굴 정제 집중

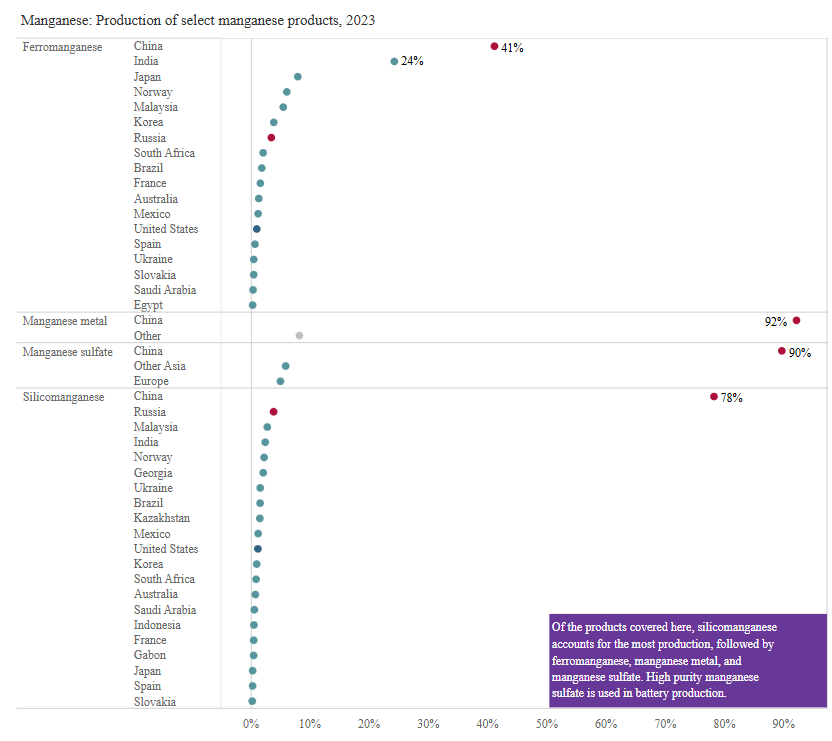

전 세계 망간 생산의 약 80%는 노천 채굴(Open-pit mining) 방식으로 이뤄지며, 주요 생산국은 남아프리카공화국, 가봉, 호주 순으로 구성된다. 망간 자원은 지리적으로 고르게 분포되지 않아 남아프리카 공화국이 전 세계 매장량의 약 70%를 보유한 것으로 추정되는 등 특정 지역 편중성이 두드러진다. 정제·가공 부문에서는 중국이 실리콘망간의 78%, 망간황산염의 90%를 정제하며 글로벌 공급망을 사실상 주도하고 있다. 이러한 생산·정제 구조는 공급망 집중도를 높여 글로벌 리스크 요인을 가중시키는 요인으로 평가된다. 한편, 미국 내 망간 매장량은 품질(grade)이 낮아 경제성 확보가 어려운 것으로 평가돼, 미국은 대부분의 수요를 수입에 의존하는 구조가 고착화돼 있는 상황이다.

<국가별 망간 매장량(2024년 기준)>

(단위: 천 톤)

국가명

매장량

남아프리카 공화국

560,000

호주

500,000

중국

280,000

브라질

270,000

가봉

61,000

인도

34,000

가나

13,000

[자료: U.S. Geological Survey, Mineral Commodity Summaries 2025]

<국가별 망간 생산량(2023~2024년)>

(단위: 천 톤)

국가명

생산량

2023

2024

남아프리카 공화국

7,300

7,400

가봉

4,490

4,600

호주

2,860

2,800

가나

818

820

중국

767

770

인도

744

800

브라질

580

590

말레이시아

410

410

코트디부아르

357

360

[자료: U.S. Geological Survey, Mineral Commodity Summaries 2025]

2023년 기준, 중국은 페로망간 41%, 실리콘 망간 78%, 망간황산염 90%를 생산하며 글로벌 정제·가공 시장을 사실상 주도하고 있다. 동 기간 한국의 생산 비중은 페로망간 7%, 실리콘 망간 2% 수준으로 글로벌 공급망 내 비중은 제한적인 것으로 평가된다.

<주요 망간 제품 생산량(2023년 기준)>

[자료: Silverado Policy Accelerator]

2) 가격 및 정책 변수

망간 가격은 주요 생산국의 정책 변화, 철강 산업의 수요 변동, 무역·관세 정책 등 외부 요인에 크게 영향을 받아 변동성이 높은 특성을 보인다. 품목별로도 가격 영향 요인이 상이하여, 페로망간은 철강·주물 산업의 수요 변화에 민감한 반면, 망간 금속은 알루미늄 산업의 수요 흐름을 주로 반영하는 경향이 있다. 또한 망간 페로합금 간 높은 상호 대체성 역시 가격 형성 과정에서 중요한 변수로 작용한다.

3) 미국 공급망 구축 및 정책 대응

미국은 1970년대 이후 망간 함량 20% 이상의 고품위 광석을 자국에서 생산하지 못하고 있어, 구조적으로 높은 공급망 취약성을 안고 있다. 이를 해소하기 위해 미국 정부는 국방물자생산법(DPA), IRA 생산세액공제(§45X, Advanced Manufacturing Production Credit) 등 다양한 정책 수단을 활용하여 핵심 광물 내재화와 공급망 강화를 적극 추진하고 있다.

특히 국방부는 국방물자생산법 투자 프로그램(DPAI)을 통해 South 32의 Hermosa 프로젝트에 2000만 달러를 지원하기로 결정했다. 동 프로젝트가 완공되면 미국 최초의 배터리용 망간 생산시설이 구축될 전망이다. 이는 중국 중심의 정제·가공 구조를 분산시키고, 미국 내 전기차·배터리 생산 체계의 안정성 제고를 위한 전략적 조치로 평가된다.

아울러 백악관은 행정명령을 통해 해상 망간 등 핵심 광물 채굴 활성화, 국내 생산 확대, 우방국과의 핵심 광물 공급망 협력 강화를 동시에 추진하고 있다. 이러한 정책기조는 글로벌 망간 수급 불확실성을 완화하고 배터리·철강 산업의 경쟁력 확보를 위한 중장기 대응전략으로 이어지고 있다. 이에 따라, 상무부는 해양대기청(NOAA)을 통해 해저 광물 탐사 라이센스·상업 채굴 허가 신속 발급, 민간 부문 관심·기회 파악, 동맹국과 협력 및 국제 이익 방안 검토를 지시했다. 또한, 내무부는 대륙봉 내 탐사 허가·임대 승인 절차 신속화를 명령했고, 에너지부와 국방부는 광물의 비축·오프테크 계약(Offtake Agreement) 가능성 검토, 국내 가공 능력 지원과 전략·핵심 자재 공급 전략 반영을 진행했다. 국제개발금융공사·수출입은행·무역개발청 등은 해저 광물 탐사·채굴·가공·환경 모너터링 지원 도구를 검토한다는 내용 등이 담겨져 있다.

기술 및 산업 대응 변화

망간 시장은 기존의 철강 원소 중심 수요 구조에서 벗어나, 배터리용 망간황산염(Manganese Sulfate), 고순도 망간(High-purity Mn), 정밀 화학 소재 등 고부가가치 제품군으로 세분화되고 있다. 이에 따라 채굴-정제-후처리-재활용에 이르는 부가가치 중심 밸류체인이 확대되는 추세다.

특히 재활용 기반 망간 공급망 확보가 산업 경쟁력의 핵심 요소로 부상하면서, 폐배터리와 폐강(steel scrap)에서 망간을 회수하는 재활용 기술의 중요성이 크게 증대되고 있다. 미국 지질조사국에 따르면, 망간은 철 및 비철 금속 스크랩의 구성 성분으로 우연히 재활용되기는 했지만, 망간 자체를 목적으로 한 스크랩 회수는 거의 이루어지지 않았다고 평가했다. 하지만 미국과 유럽의 기업들이 현재 배터리 재활용 기술을 개발하면서 망간 회수 기술도 함께 연구·상용화하고 있어, 전문가들은 향후 망간 재활용이 증진될 것으로 전망하고 있다.

시사점

망간은 철강 합금·전기차 배터리 등 전략산업 전반에 필수적인 소재로, 중장기적으로 글로벌 수요 증가가 확실시되는 핵심 광물이다. 미국은 DPA, IRA등 정책수단을 통해 핵심 광물 공급망의 내재화를 적극 추진하고 있다. 단기적으로는 우방국 중심의 조달 네트워크 강화, 재활용 산업 육성 등을 통해 공급 안전성 확보에 주력하고 있다.

한 업계 관계자에 따르면, 우리 기업은 △미국 기업과의 전략적 파트너십 확대, △우방국 중심의 광물 조달 네트워크에 참여, △페배터리·페강 기반의 재활용 프로젝트 협력 강화,△IRA 인센티브의 적극적 활용 등이 중요 과제로 부상하고 있다고 언급 했다.

자료: Silverado Policy Accelerator,미국 지질조사국(USGS) Mineral Commodity Summaries 2025, Manganese; Minerals Yearbook 2022; 백악관 행정명령 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (망간, 철강·배터리 산업 핵심 소재로 안보적 중요성 부각)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

순수출국을 목표로 하는 UAE의 천연가스 공급망 동향

아랍에미리트 2025-12-09

-

2

UAE 3대 수출품, 알루미늄의 공급망 동향

아랍에미리트 2025-12-09

-

3

미 서부 지역의 최근 경제 동향과 2026년 미국 경제 전망

미국 2025-12-10

-

4

2025 예산안으로 본 2026 캐나다 경제전망

캐나다 2025-12-10

-

5

미국 리테일 시장, ‘경험형 소비’ 확산으로 산업 구조 재편-①

미국 2025-12-10

-

6

가뭄 장기화로 파나마 운하 병목 악화… 미국 물류망에 구조적 부담

미국 2025-12-10

-

1

2025년 미국 인공지능 산업 정보

미국 2025-11-12

-

2

2025년 미국 화장품 산업정보

미국 2025-07-01

-

3

2025년 미국 조선업 정보

미국 2025-05-08

-

4

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

5

2024년 미국 의류 산업 정보

미국 2024-11-08

-

6

2024년 미국 가전산업 정보

미국 2024-10-14