-

인도 평판 압연철강(Flat-rolled Iron) 시장 동향

- 상품DB

- 인도

- 뭄바이무역관 김준범

- 2025-11-18

- 출처 : KOTRA

-

인도, 글로벌 경기 둔화 속에서도 철강 생산·소비 모두 고성장

한국, CEPA 효과로 인도 최대 압연철강 공급국 등극

세이프가드·BIS 인증 강화… 국내기업은 현지 협업·투자 전략 필요

상품명 및 HS 코드

상품명은 평판 압연철강(Flat-rolled Iron)이며 HS 코드는 720851이다.

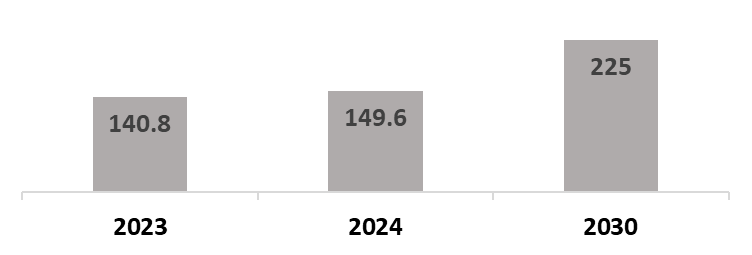

인도, 세계 2위 생산대국 등극

세계철강협회(World Steel Association)에 따르면 2025년 1~2월 전 세계 철강(crude steel) 생산은 전년 대비 2.2% 감소했으나, 같은 기간 인도는 전년 대비 6.8% 증가한 2637만 톤으로 세계 2위를 기록하며 세계 조강 생산 점유율 8.7%를 차지했다. 인도 정부의 국가철강정책 2017 NSP(National Steel Policy)에 따르면 2030~31년 철강 3억 톤 달성을 목표로 하고 있으며, 이에 따라 철강 생산은 연간 기준으로도 2023년 1억 4080만 톤에서 2024년 1억 4960만 톤으로 확대되었다.

<인도 철강생산 규모>

(단위: 백만 톤)

[자료: World Steel Association and National Steel Policy 2017]

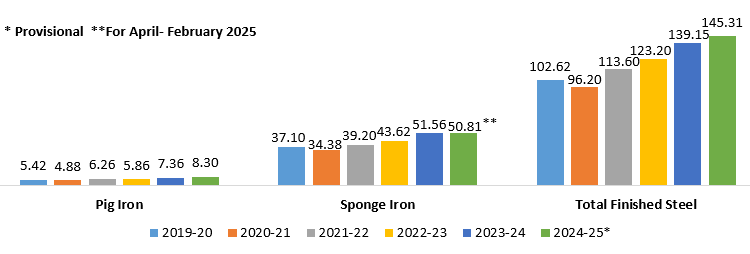

같은 기간 선철(pig iron)·스펀지아이언(sponge iron)·제품강(finished steel) 등 철강 산업 내 다양한 제품 분야의 생산이 일제히 늘며, 인도의 철강 생산 기반이 확장되고 있음을 보여줬다.

<인도 철강산업 제품별 생산량>

(단위: 백만 톤)

[자료: Joint Plant Committee]

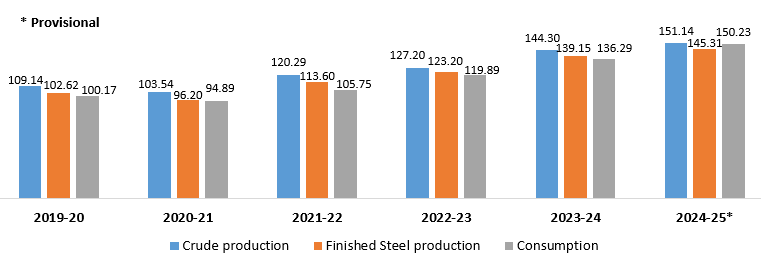

수요와 공급 동반 상승하는 건전한 '쌍끌이' 성장

생산뿐 아니라 소비 역시 눈에 띄는 성장세를 보이고 있다. 2019~25년 사이 조강 생산은 109.14에서 151.14 MMT으로, 제품강 소비는 100.17에서 150.23 MMT로 증가했다. 이러한 수요와 공급의 동반 성장, 즉 ‘쌍끌이’ 성장 양상은 인도의 철강 산업이 균형 잡힌 건강한 성장을 이루었음을 보여준다.

<인도 철강산업 생산 및 소비량>

(단위: 백만 톤)

[자료: Joint Plant Committee]

국가철강계획 2017의 3억 톤 생산 목표에 맞춰 인도 정부는 437 MMT의 철광석을 필요로 하고 있으며, 이에 따라 철강산업 성장세는 이어질 것으로 전망된다. 글로벌 이해관계자들에게 인도 시장에 중요한 무역∙투자 진출기회가 열린 셈이다.

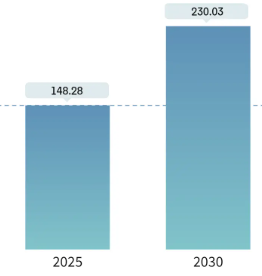

인도시장 규모 및 동향

나렌드라 모디 인도 총리의 생산 자립을 위한 인프라 확립 기조에 따라, 인도는 2018년 일본을 제치며 세계 2위의 철강 생산국으로 올라섰다. 특히 2019~2023년 사이, 연평균 6%의 철강 생산량 성장률을 보이며 중국(+1%)을 비롯한 전 세계(-1%)와 뚜렷하게 대비되는 확장세였다. 또한, 최근 5년간 글로벌 증설의 6%를 담당했다. 현지 시장조사 전문업체 Mordor Intelligence에 따르면, 인도 철강시장의 규모는 2025년 148.28MMT에서 2030년 230.03MMT로 연평균 9.18%의 성장률을 보이며 확대될 전망이다.

<인도 철강시장 규모>

(단위: 백만 톤)

[자료: Modor Intelligence]

이 같은 성장은 주요 철강 사용 산업에서의 수요 견인에서 비롯된다. IBEF에 따르면 자동차 분야가 국내 철강 수요의 10%를 차지하고 있다. 일반기계(자본재) 분야는 현재 11%를 차지하고 있고, 이는 2026년까지 14~15%까지 확대될 전망이다. 인프라 분야는 현재 9% 수준에서 29026년 11%까지 늘어날 것으로 예상된다. 공항 건설을 위해 20% 이상의 철강 사용 증가가 예상되며, 철도 개량·신설을 위해 철강 국영기업 SAIL(Steel Authority India Limited)으로부터 110만 톤 이상을 조달할 계획이다. 에너지 및 전력산업, 농촌지역 개발 역시 수요를 이끌어내는 주요 요인이다.

미래 전망 및 트렌드

Ernst & Young에 따르면 인도 철강산업은 현재 탄소 배출이 많은 용광로-전로(BF-BOF) 방식이 전체 철강 생산의 43%를 차지하고 있으며, 천연 철광석(virgin iron)과 코킹 석탄(가공 석탄)에 크게 의존한다. 이와 함께 전기로(EAF)와 유도용해로(IF) 등 석탄 기반 생산 방식이 각각 22%, 35%를 차지한다. 이처럼 석탄에 의존하는 생산 방식은 환경오염으로 직결되었으므로, 청정 대체재의 필요성이 대두되었다.

이에 제조사들은 BAT(최적 가용기술) 도입, 천연가스·수소 기반의 DRI 방식 생산 확대, 디지털·AI 활용(드론을 활용한 광산 탐사, 공정 제어, 스마트 플릿 관리)로 효율성 증대·오염배출 감축에 집중하고 있다. Tata Steel은 잠셰드푸르(Jamshedpur) 공장에서 바이오차(Biochar)*로 연 3만 톤의 석탄 및 5만 톤 이상의 CO₂ 감축을 시도했고, 인도 철강부(Ministry of Steel)는 ▲100% 수소 DRI ▲고로 수소 분사 기법 ▲DRI 수소치 단계적 확대 등을 활용한 수소 기반 제철 파일럿 프로젝트에 총 5353만 달러를 투입하였다. 정부는 철강산업 R&D, 그린수소 계획(National Green Hydrogen Mission), 철스크랩 재활용정책(2019), 노후차량 폐차 규정(2021), PAT(에너지 효율) 정책 등 각종 친환경·고철 활용 제철 정책을 지원 중이다.

* 바이오차(Biochar): 식물·농업 부산물(목재, 볏짚, 옥수수대 등)을 산소가 거의 없는 상태에서 가열해 만든 다공성 탄소 물질. 즉, 나무나 농작물 찌꺼기를 태우되 연소하지 않고 구워서 만든 친환경 탄소 소재

주요국 수입 동향 및 對한국 수입 규모

※ 하기 수입 동향은 동일한 HS 코드 분류에 속하는 다른 품목도 포함될 수 있음.

2024년 인도의 해당 품목 수입액은 7억 2430만 달러로 전년 대비 56.69% 증가하며, 국내 인프라 구축에 따른 철강 수요 확대를 드러내고 있다. 우리나라는 2억 9261만 달러(점유율 40.40%, 전년 대비 160.29% 상승)로, 고품질·프리미엄 철강, 가격 경쟁력, 탄탄한 유통망을 바탕으로 최대 공급국 지위를 공고히 했다.

<국가별 對인도 수출규모(2024년 1~12월)>

(단위: US$ 백만, %)

순위

국가

수출액

점유율

전년 대비 수출액

증감률

2022

2023

2024

2022

2023

2024

전 세계

302.43

462.25

724.3

100

100

100

56.69

1

대한민국

108.17

112.42

292.61

35.77

24.32

40.40

160.29

2

중국

56.73

184.49

223.81

18.76

39.91

30.90

21.31

3

일본

1.33

9.05

66.54

0.44

1.96

9.19

634.94

4

프랑스

34.71

5.06

65.25

11.48

1.10

9.01

1188.67

5

루마니아

0

101.39

26.11

0

21.93

3.60

-74.25

6

독일

0.74

1.07

23.16

0.24

0.23

3.20

2065.26

7

벨기에

47.04

6.96

18.98

15.55

1.51

2.62

172.71

8

UAE

4.12

3.02

5.11

1.36

0.65

0.71

68.88

9

인도네시아

46.16

30.68

2.13

15.26

6.64

0.29

-93.06

10

이탈리아

0.27

0.02

0.39

0.09

0.00

0.05

1578.79

[자료: 인도 상공부(Ministry of Commerce)]

중국 30.9%, 일본 9.19%, 프랑스 9.01%가 뒤를 이었고, 독일·이탈리아 역시 주요 수입국에 이름을 올리며 인도 당국의 수입처 분산 움직임을 보여주고 있다.

경쟁 동향

국영·민영 대형사가 기술 개발·특수강 개발·친환경 제조로 경쟁력을 키우며, 그린필드/브라운필드 증설, 다운스트림 투자, 원료 확보에 속도를 내고 있다. 글로벌 기업들과의 전략적 협력 역시 증가하고 있으며, SAIL과 같은 공기업과 Tata Steel, JSW Steel과 같은 현지 대기업들은 활발히 M&A·합작투자에 집중하고 있다. 원자재 확보, 비용 효율화 및 디지털 전환과 순환경제 모델 도입이 경쟁의 차별화 요소로 부상했다.

시장 후발주자와 중소기업들은 틈새시장 공략과 유통망 구축이 성장의 핵심이다. 환경 및 품질 규정 준수와 혁신을 통한 대체재 개발이 인도 철강 시장에서의 우위를 제공할 가능성이 높다.

기업명

주요 내용

웹사이트

Steel Authority of India Ltd. (SAIL)

- 1973년 설립된 뉴델리 소재 국영기업으로, 연간 2000만 톤의 철강 처리역량 보유. 2031 회계연도까지 3500만 톤 처리능력 확보 목표

- 최근 ABB India와 MOU 체결하며 디지털 운영역량 강화

sail.co.in

Rashtriya Ispat Nigam Ltd. (RINL)

- 1982년 설립된 안드라 프라데쉬 주 소재 국영기업으로 연간 730만 톤 규모의 용강(溶鋼) 처리시설 보유

- 인도 정부는 13.5억 달러 규모의 운영예산 승인

vizagsteel.com

Tata Steel Ltd

- 1907년 설립된 뭄바이 소재 기업으로, 세계 각지에서 3500만 톤의 철강 생산

- 31.8억 달러를 투자해 오디샤 주 칼링가나르(Kalinganar)에 생산 시설 확장 중이며, 현재 해당 시설은 기존 300만 톤에서 800만 톤까지 생산 역량 증가

tatasteel.com

Jindal Steel and Power Ltd

- 1979년 설립된 뉴델리 소재 기업으로, 연간 960만 톤의 철강 생산

- 오디샤 주 Angul 생산시설에 82.4억달러를 투자해 2030년까지 연간 2500만 톤 생산역량 확보 목표

jindalsteel.com

[자료: 각 기업 웹사이트]

유통 구조 및 관련 정책지원

공공·민간 기업 모두 국가 주도 프로젝트 조달을 주요 유통채널로 활용하고 있다. NSIC(National Small Industries COrportation), SSI(Small Scale Industry Corportations), 대리점, 소매, 수출 등의 경로를 활용하며, Tata Steel 같은 민간 대기업은 친환경 물류·3PL(제3자 물류방식)·디지털 트래킹·첨단 창고로 효율을 제고하고 있다.

정부는 2023년 인도 철강협회(ISD) 회원사들을 모두 정부조달(GeM) 플랫폼으로 연계하는 MOU를 체결하며 디지털 조달 플랫폼 연계가 확대됐다. 특별경제구역(SEZ)을 조성해 철강 수출과 해외 투자를 유치하고 있으며, Make in India 기조, 특수강 생산연계 보조금 제도, 국산 우선 조달정책 등을 통해 국내 생산을 장려하고 생산·물류 생태계를 지원한다.

관세율

(HS 코드/품목: 720851/열간압연 철강)

<기본관세율 비교>

국가

對인도 FTA 협정

혜택 유무

기본관세 적용

최종 관세율

대한민국

포괄적 경제동반자 협정(CEPA)

O

0%

18.00%

중국

-

X

15%

40.39%

일본

포괄적 경제동반자 협정(CEPA)

O

0%

18.00%

프랑스

-

X

15%

40.39%

루마니아

-

X

15%

40.39%

[자료: https://www.indiantradeportal.in/]

<기본관세율 계산>

구분

관세율

계산 과정

최종 관세율

과세가격(AV)

-

100

기본관세(BCD)

15%

15%X(AV)

15.00

농업개발세

(C. AIDC)

15%

15%X(BCD)

2.25

보건세(CHCESS)

0%

0%X(AV)

0

사회복지부담금(SWS)

10%

10%X(BCD+AIDC+CHCESS)

1.73

통합상품서비스세(IGST)

18%

18%X(AV+BCD+AIDC+CHCESS+SWS)

21.42

보상세(CC)

0%

0%X(AV+BCD)

0

총 관세율

BCD+AIDC+CHCESS +SWS+IGST

40.39%

인도 당국은 합금·비합금 압연철강 일부에 대해 2025년 4월 21일부터 200일간 세이프가드 관세 12% 부과로 중소 철강업체 보호와 시장 안정화를 도모했다.

인증

철강부는 BIS법(2016) 하의 철강·철강제품 품질관리명령을 통해 해당 명령이 적용되는 수입품의 BIS 인증·ISI 마크·BIS 면허번호·Mill Test Certificate(MTC)를 의무화했다. 예외·유권해석은 기술위원회가 검토하며, 2020년 개설된 TCQCO 포털(https://tc-qco.steel.gov.in/tc-qcov2)로 접수한다.

해외 제조사는 해외 제조업체 인증 제도(FMCS)에 따라 BIS 인증을 취득해야 하며, 서류·시험·공장심사·품질관리계획 제출 등을 거쳐야 하고, 이는 통상 8~12주 정도 소요된다. BIS 인증은 제품에 따라 1~3년의 유효기간이 책정되고, 갱신 시 재심사가 필요하다. BIS 인증취득의 사전조건으로 보증금 1만 달러, 현지 연락사무소 확보, 인도중앙은행(RBI) 승인 확보가 필요하다.

BIS 미적용 품목은 철강부 NOC(No Objection Certificate) 취득을 통해 6개월 동안 한시적으로 정해진 물량 수입이 가능하며, SIMS(Steel Import Monitoring System) 포털로 신청할 수 있다. SIMS 포털에서 지정한 철강 품목을 수입하려는 자는 선적일 60일 전 DGFT 포털(https://www.dgft.gov.in)에 선적 세부사항, 수입자 코드(IEC), PAN카드 제출 등을 통해 등록을 진행해야 한다. 등록 시 자동 생성번호가 발급되는데, 유효기간 75일, 수수료 CIF 1,000루피당 1루피(최소 500루피~최대 10만 루피)의 수수료가 부과된다. 상기 절차의 미준수 시 통관 지연·전량검사·반입 거부·제재 등의 위험이 따른다.

시사점

인도의 인프라 구축 수요가 확대되며 압연철강을 비롯한 고품질·특수강 수요가 급증함에 따라, 우리나라의 압연철강 품목은 수혜를 누릴 수 있다. 특히 자동차, 전자 분야와 같이 특수 목적 철강 분야에서의 수혜가 기대된다.

한·인도 포괄적 경제동반자 협정(CEPA)을 통해 낮은 관세가 부과되며 가격경쟁력을 구비할 수 있고, 현지에 생산시설 또는 합작법인 설립을 통해 물류비용 절감뿐 아니라 당국의 Make in India 기조와도 부합할 수 있다.

또한 국내기업은 인도시장 진출을 통해 수출처를 분산하여 중국, 일본과 같은 기존 시장에 대한 의존을 완화할 수 있다. 보호무역주의를 바탕으로 치열해지는 세계 철강시장에서 이는 중요한 움직임이 될 수 있으며, 인도 역시 중국산 철강에 대한 의존도 완화를 시도하며, 국내기업과의 파트너십에 우호적인 입장을 갖는 만큼, 이는 양국이 모두 혜택을 얻는 시너지 효과를 낳을 가능성이 높다. SAI India의 이사 Mr. Nair는 KOTRA 뭄바이무역관과의 인터뷰에서 “인도 철강은 그린 제조·수소 제철로 이동 중이다. 한국은 고급 기술과 노하우로 이 전환을 뒷받침할 수 있고, 정부 인센티브를 활용한 투자로 압연철강 시장에서 입지를 강화할 기회가 크다. 양국의 긴밀한 협력은 지속가능성과 성장을 동시에 견인할 것이다.”라고 밝혔다.

자료: World Steel Association, Joint Plant Committee, Modor Intelligence, Ernst & Young, Ministry of Commerce, India Trade Portal, IBEF 등 KOTRA 뭄바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 평판 압연철강(Flat-rolled Iron) 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 철스크랩(Iron Scrap) 시장 동향

인도 2025-11-18

-

2

미국의 우주 데이터센터 구상, AI 시대의 새로운 해법될까

미국 2025-11-18

-

3

우크라이나 의료기기 시장동향

우크라이나 2025-11-18

-

4

'한국산' 그 자체가 브랜드! 몬테네그로에 K-뷰티 신규 브랜드 첫선

세르비아 2025-11-17

-

5

일본 Z세대, 감각 중심 소비 지향...'사용 시 기분 좋은' 제품이 인기

일본 2025-11-18

-

6

세계 종자 혁신의 중심 네덜란드, 첨단 과학기술과 공공-민간 협력으로 성장 중

네덜란드 2025-11-18

-

1

2025년 인도 미디어·엔터테인먼트 산업 정보

인도 2025-12-12

-

2

인도 조선산업, 잠재력을 넘어서 강국으로...

인도 2025-12-10

-

3

2025 인도 신발산업 정보

인도 2025-09-16

-

4

2025 인도 반도체 산업 정보

인도 2025-07-07

-

5

2024년 인도 철강산업 정보

인도 2025-01-03

-

6

2024 인도 섬유 산업 정보

인도 2024-11-29