-

캐나다 단백질 보충제 시장 동향

- 트렌드

- 캐나다

- 토론토무역관 김병재

- 2025-10-23

- 출처 : KOTRA

-

캐나다 단백질 보충제 시장, 연평균 7% 성장해 2030년까지 4억 9천만 달러 전망

MZ세대 젊은 남성이 주요 소비층, 소셜 미디어·유튜브 등 디지털 마케팅 효과 多

소매 현장 인터뷰: 파우더 중심 소비 패턴과 신제품 다양성에 대한 관심

단백질 보충제 원료 및 제품 유형

단백질 보충제는 단백질을 농축해 분말 형태로 가공한 건강 보조식품으로, 주로 운동 후 근육 회복, 체중 조절, 단백질 보충 등의 목적으로 섭취한다. 시중에 유통되는 단백질 보충제들은 원료에 따라 크게 동물성(유청 등)과 비동물성(대두, 쌀, 씨앗류)으로 나뉜다. 이 외에도 계란 단백질, 뼈 육수 기반 단백질 등 특수 원료를 활용한 제품들도 있다.

가장 보편적인 형태는 유청(whey) 단백질로, 우유를 가공하는 과정에서 생기는 부산물인 유청을 원료로 한다. 흡수 속도가 빠르고, 필수 아미노산과 BCAA(분자사슬 아미노산)가 풍부해 근육 회복과 성장에 효과적이라는 평가를 받는다. 이 때문에 피트니스 이용자나 운동선수들 사이에서 가장 널리 소비된다.

비동물성 단백질 원료는 생산 방식과 원천에 따라 대두(soy) 기반 단백질, 채소·식물성 단백질, 단세포 단백질로 구분된다. 대두 단백질은 가장 전통적인 원료로, 단가가 낮고 아미노산 균형이 우수해 시장 주류를 형성하고 있다. 채소·식물성 단백질은 완두콩, 곡물, 씨앗 등에서 추출되며, 비건·클린 라벨 수요 확대로 빠르게 성장 중이다. 단세포 단백질은 효모, 미세조류 등 미생물을 배양해 얻는 차세대 원료로, 지속가능성과 영양 효율성 측면에서 주목받고 있다.

단백질 보충제의 유형으로는 파우더 타입이 가장 일반적이며, 피트니스 애호가들이 선호하는 형태이다. 하지만 웰빙 라이프스타일에 대한 관심이 점점 늘어나면서, 단백질 바, RTD(Ready-to-Drink, 즉석 음료) 등 제품의 형태가 다양해지고 있다.

이 글에서는 이렇듯 성장하는 단백질 보충제 시장 속에서 구체적인 수요를 분석하고 효과적인 마케팅·유통 전략이 무엇인지, 어떤 기회를 찾을 수 있는지를 다룰 것이다.

캐나다 단백질 파우더 시장 동향

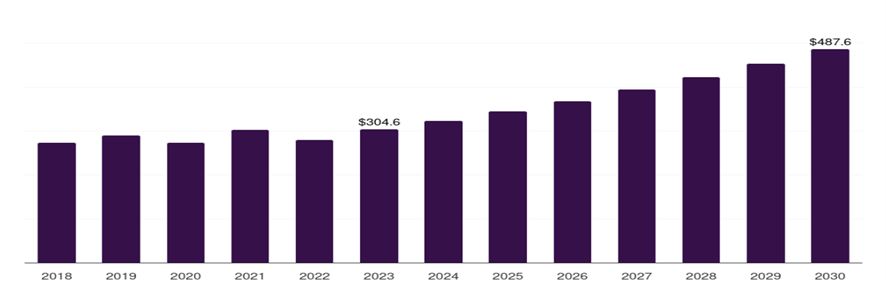

시장조사기관 Grand View Horizon에 따르면, 2023년 캐나다 단백질 보충제 시장 규모는 3억 460만 달러를 기록했다. 2024년 이후 시장은 성장세를 이어가 2030년에는 약 4억8760만 달러(USD)에 이를 것으로 전망되며, 2024년부터 2030년까지의 연평균 성장률(CAGR)은 7%에 달할 것으로 예상된다.

<캐나다 단백질 보충제 시장 규모 및 성장 전망 (2018~2030)>

(단위: US$백만)

[자료: Grand View Horizon]

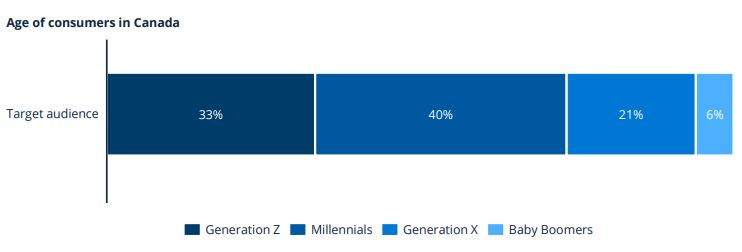

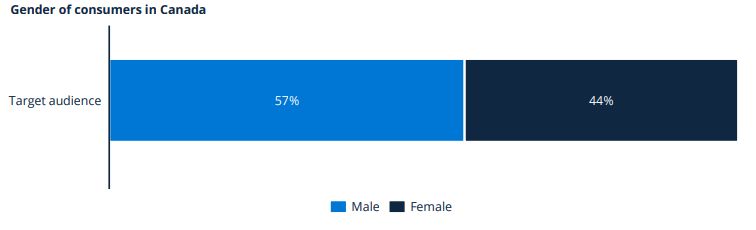

이렇듯 성장하는 시장 속에서 캐나다 단백질 보충제 핵심 소비자가 누구이며, 무엇이 그들의 선택을 이끄는지 이해하기 위해 소비자 분포를 분석했다. Statista에 따르면, 전체 소비자의 40%는 밀레니얼 세대, 33%는 Z세대로 젊은 층의 소비가 주를 이룬다는 것을 파악할 수 있다. 성별 분포는 남성 57%, 여성 44%로 나타났다. 이를 통해 기업들은 젊은 세대, 남성 소비자를 타겟팅하는 것이 효과적이라는 분석을 도출해 낼 수 있다.

<캐나다 단백질 보충제 사용자 세대별 분포>

(단위: %)

[자료: Statista]

<캐나다 단백질 보충제 사용자 성별 분포>

(단위: %)

[자료: Statista]

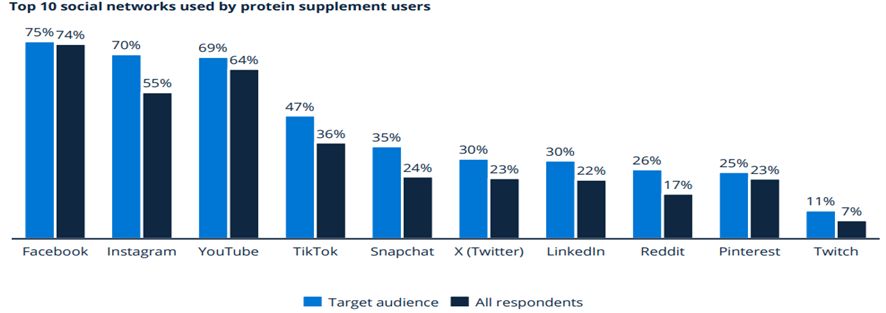

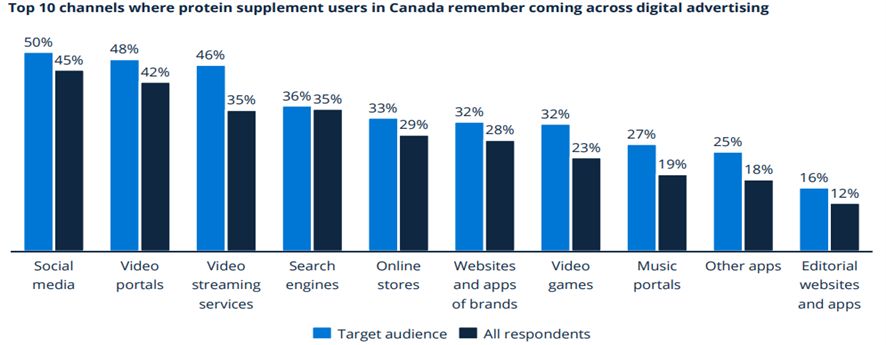

마지막으로 효율적인 마케팅 방식을 알아보기 위해 소비자의 유입 경로 및 광고 마케팅 효과를 분석했다. 단백질 보충제 소비자들이 많이 사용하는 소셜 미디어(SNS)는 페이스북(75%), 인스타그램(70%), 유튜브(69%) 순으로 나타났다. 소비자들의 광고 효과 역시 소셜 미디어(SNS)가 강세를 보였다. 전체 소비자의 약 50%는 소셜 미디어 광고를 본 기억이 있다고 답했으며, 뒤를 이어 유튜브와 같은 오픈형 동영상 플랫폼(Video portals), 스트리밍 서비스도 각각 48%, 46%로 높은 수치를 기록했다. 이러한 접점들은 디지털 마케팅이 소비자 인식을 형성하는 데 핵심적인 역할을 하고 있음을 보여주며, 이는 향후 캐나다 단백질 시장의 유통 및 마케팅 전략을 심층적으로 살펴보는 데 중요한 토대가 된다.

<캐나다 단백질 보충제 소비자의 소셜 미디어 사용 현황 Top 10>

(단위: %)

[자료: Statista]

<캐나다 단백질 보충제 소비자의 광고 노출 채널 유형>

(단위: %)

[자료: Statista]

주요 기업 동향

캐나다 단백질 보충제 시장에는 Optimum Nutrition, Dymatize, BSN, MuscleTech, Kaizen Naturals, Pure Protein과 같은 기업들이 분포해 있다. 대부분 미국 기업에 의해 시장이 점유되고 있으며, 이애 따라 수입 의존도가 높다. 특히 주목해야 할 브랜드는 단연 Optimum Nutrition이다. 해당 기업은 세계에서 가장 영향력 있는 단백질 보충제 생산 기업인 Glanbia의 자회사로, 2023년도에 매출 11억 달러를 기록하기도 했다. 각종 유통 현황과 브랜드 존재감을 종합적으로 고려할 때, 캐나다 단백질 보충제 시장의 기준점이자 핵심 축으로 간주할 수 있다.

<캐나다 시장 내 주요 단백질 보충제 기업>

기업명/로고

개요

Optimum Nutrition

홈페이지: optimumnutrition.com

본사 소재지: 미국 일리노이주

모회사: Glanbia plc

설립 연도: 1986, USA

주력 제품: 단백질 가루, Gold Standard

특징: 단백질 가루 글로벌 시장 점유율 1위, 다양한 맛과 높은 품질 관리

Dymatize

홈페이지: dymatize.com

본사 소재지: 미국 텍사스주

모회사: Post Holdings (BellRing)

설립 연도: 1994, USA

주력 제품: 단백질 가루, ISO100

특징: ‘스포츠 영양 전문’ 브랜드, 고순도 단백질과 독특한 디저트 맛으로 유명

BSN®

홈페이지: gobsn.com

본사 소재지: 미국 일리노이주

모회사: Glanbia plc

설립 연도: 2001, USA

주력 제품: 단백질 가루, Syntha-6

특징: 혁신적인 재료와 공격적 마케팅으로 성장, ‘맛있는 단백질’ 콘셉트로 유명, 글로벌 90개국 이상 유통

MuscleTech®

홈페이지: gobsn.com

본사 소재지: 캐나다 온타리오주

모회사: Iovate Health Science

설립 연도: 1995, Canada

주력 제품: 단백질 가루, Nitro-Tech

특징: 100개 이상의 특허 보유

Kaizen Naturals®

홈페이지: kaizennaturals.com

본사 소재지: 캐나다 매니토바주

모회사: TWC Nutrition Ltd

설립 연도: 1999, Canada

주력 제품: 단백질 가루, Whey Protein

특징: ‘깨끗한 재료‘ 콘셉트, 캐나다산 원료 사용, 천연 성분 강조, 코스트코 등 대형 리테일 유통망 확보

Pure Protein

홈페이지: pureprotein.com

본사 소재지: 미국 뉴욕주

모회사: The Bountiful Company

설립 연도: 1995

주력 제품: 단백질 바, Pure Protein Bar

특징: 현 캐나다 리테일 시장에서 단백질 바 부문 1위, 가성비와 접근성 강점, 코스트코, 월마트 등 대형 유통 채널 기반

[자료: 각 기업 웹사이트]

캐나다 단백질 보충제 수입 동향

전반적으로 캐나다는 자국 내 제조보다는 수입 의존도가 매우 높은 구조로 돼 있다. MuscleTech, Kaizen Naturals 같은 일부 로컬 브랜드를 제외하면, 주요 판매 제품 대부분은 해외에서 제조돼 유입되고 있다.

<캐나다 단백질 보충제 수입 동향>

(단위: US$천)

순위

국가명

2020

2021

2022

2023

2024

1

미국

1,245,483

1,315,916

1,449,399

1,588,677

1,688,256

2

중국

40,652

46,583

54,414

44,368

60,740

3

독일

16,566

22,834

22,097

22,632

27,651

4

스위스

22,849

28,805

28,299

25,875

25,451

5

멕시코

21,986

19,934

31,528

23,820

23,519

6

대만

13,266

30,996

34,292

26,801

22,931

7

인도

4,573

7,395

10,036

14,002

17,465

8

태국

8,461

6,582

12,006

12,198

15,241

9

영국

15,012

11,437

14,575

9,992

15,175

10

싱가포르

12,715

16,500

19,695

17,378

12,510

16

한국

3,891

3,374

5,746

4,851

8,495

합계

1,522,730

1,672,457

1,806,662

1,917,794

2,061,518

주: HS코드 210690 기준(동물성·비동물성 원료 파우더와 단백질 바, RTD 포함)

[자료: 캐나다 혁신과학경제개발부(ISED)]

2024년 캐나다의 단백질 보충제 전체 수입액은 20억 6518만 달러를 기록했으며, 매년 약 7%대의 수입 증가율을 보인다. 전체 수입액 중 약 82%인 16억8800만 달러가 미국으로부터 수입된다. 이는 Optimum Nutrition, Dymatize, BSN 등 글로벌 브랜드 대부분이 미국 내에서 생산돼 캐나다로 수입되고 있기 때문이다.

한국은 캐나다의 16위 수입국으로, 2024년 기준 수입액은 849만 달러를 기록했다. 5개년 동안 수입 증가율은 약 118.3%이며, 특히 2024년에는 전년 대비 약 75%의 수입 증가율을 보이며 약진했다.

인증 및 규제

캐나다에 단백질 파우더, 식물성 단백질 등을 수출하고자 하는 한국 기업은 제품이 ‘식품(Food)’으로 분류되는지, 아니면 ‘자연건강제품(Natural Health Product, NHP)’으로 분류되는지 먼저 명확히 구분하는 것이 가장 중요하다. 왜냐하면 이 분류에 따라 적용되는 인증 요건, 수입 절차, 라벨링 등이 완전히 달라지기 때문이다.

(1) 식품(Food)으로 분류되는 경우

맛이나 영양 성분 위주로만 강조하고, ‘기능성’ 문구를 사용하지 않는 단백질 보충제는 일반 식품으로 간주된다. 이 경우에는 캐나다 식품검사청(CFIA, Canadian Food Inspection Agency)이 담당 기관이다. 제품을 캐나다에 수출하려면 CFIA의 캐나다 식품안전규정(SFCR, Safe Food for Canadians Regulations)에 따라 수입 라이선스를 등록해야 하며, 제품 라벨에는 영문과 불문 병기, 영양성분표(Nutrition Facts Table), 알레르기 유발 성분, 원산지 정보가 반드시 포함돼야 한다.

(2) 자연 건강 제품(NHP)으로 분류되는 경우

단백질 보충제가 근육 증가, 면역 개선, 피로 회복 등 특정 건강 기능·효능을 광고하는 경우 자연 건강 제품(NHP, Natural Health Products)으로 분류되며, 관리 주체는 캐나다 보건부(Health Canada)다. 이 경우, 해당 제품은 반드시 사전 심사를 거쳐 제품 허가 번호(NPN, Natural Product Number)를 발급받아야 한다. NPN 없이 유통되는 제품은 불법으로 간주되며, 유통 자체가 불가능하다.

또한, 제조·포장·수입에 관련된 모든 시설은 GMP(Good Manufacturing Practices, 우수 제조 기준)를 충족해야 하고, 사이트 라이선스를 보유해야 한다. 해외 제조 업체의 경우에도 FSRN(Foreign Site Reference Number)을 통해 캐나다 기준에 부합함을 증명해야 한다. 제품 등록 시에는 성분 분석표(CoA), 원재료 목록, 제조공정도, 라벨 견본 등도 함께 제출해야 하며, 이 절차는 초기 진입 기업에는 다소 복잡할 수 있으나 반드시 거쳐야만 하는 과정이다.

(3) 자율 인증: 캐나다 소비자 특성 고려

법적으로 반드시 받아야 하는 인증은 아니지만, 할랄(Halal), 코셔(Kosher), 비건(Vegan), Non-GMO, 글루텐 프리와 같은 자율 인증은 마케팅 측면에서 매우 중요한 요소가 될 수 있다. 특히 토론토처럼 다양한 인종과 문화가 섞여 있는 도시에서는 이러한 인증을 제품에 부착하는 것이 구매 결정에 실질적인 영향을 미칠 수 있다. 또한, Costco, Walmart 등 대형 유통망에 입점하려면 국제식품안전기준(GFSI)에 기반한 인증(BRC, SQF, FSSC22000 등)을 보유하는 것이 매우 유리하다. 이는 유통 파트너들이 제품의 안전성과 품질을 객관적으로 검증할 수 있는 수단이다.

바이어 인터뷰를 통한 시장 동향 파악 및 우리 기업 진출 제언

캐나다 단백질 보충제 시장의 현장 목소리를 들어보기 위해 토론토무역관은 캐나다 최대 보충제 전문 소매점인 Popeye’s Supplements의 매니저 크리스티나와 인터뷰를 진행했다. 인터뷰를 통해 제품 판매 추세, 소비자 선호, 신제품 테스트 방향 등을 확인할 수 있었다.

Q1) 현재 단백질 보충제 품목 중 어떤 제품들이 가장 매출 비중이 높은지?

A1) 매출 비중에서 가장 큰 부분을 차지하는 것은 단연 파우더 형태다. 특히 5~6파운드(약 2.5kg) 대용량 파우더 제품은 가성비와 효율성 측면에서 소비자들에게 가장 선호되는 선택지로 꼽힌다. 정기적으로 단백질을 섭취하는 고객층은 소포장 제품보다 대용량 제품을 선호하는데, 이는 단백질을 꾸준히 소비해야 하는 특성상 가격 대비 섭취량이 가장 합리적이기 때문이다. 기존 고객뿐만 아니라 보충제를 처음 접하는 신규 소비자들도 이러한 점을 빠르게 인식하고 파우더를 선택하는 경우가 많다.

반면, RTD(Ready-to-Drink, 즉석 음료) 제품이나 단백질 바는 편의성이 장점이지만, 단백질 함량 대비 가격 경쟁력이 떨어지고 섭취 효율성이 낮아 주로 보조적 성격이나 체험용으로 소비된다. 결국 시장의 중심축은 여전히 대용량 파우더이며, 이는 단백질 시장의 구조적 특징으로 자리 잡고 있다.

Q2) 최근 소비자 트렌드나 신제품 수요 변화가 있는지?

A2) 최근 소비자들은 새로운 원료나 이색적인 포뮬러에도 꾸준히 관심을 보이고 있다. Popeye’s 매장에서는 고객 반응을 확인하기 위해 Beef Bone Broth Protein(소뼈 육수를 원료로 만든 단백질) 같은 제품을 소량 도입해 테스트하고 있는데, 이는 단순히 전통적인 유청 단백질에 머무르지 않고 보다 다양화된 소비자 수요를 반영하려는 시도다. 다만 실제 구매 패턴을 보면, 소비자들은 새로운 제품을 한두 번 시도해 본 후 결국 Optimum Nutrition의 Gold Standard와 같은 단백질 대표 메가브랜드의 유청 단백질 제품으로 되돌아가는 경향이 강하다. 이는 캐나다 단백질 보충제 시장에서 브랜드 신뢰도와 품질 안정성이 여전히 구매 결정의 핵심 요인임을 보여준다. 즉, 혁신 제품에 대한 호기심은 존재하지만, 장기적인 수요를 잡기 위해서는 브랜드 파워가 뒷받침돼야 한다는 의미다.

Q3) 캐나다 경제 상황이 단백질 보충제 시장에 어떤 영향을 주고 있는지?

A3) 현재 캐나다 경제 전반이 침체 국면에 있음에도 불구하고 단백질 보충제 시장은 비교적 안정세를 유지하고 있다. 패션, 전자제품 등 일부 리테일 부문은 매출이 눈에 띄게 줄었지만, 단백질 제품은 오히려 소폭 상승세를 보이거나 최소한 유지하는 모습이다. 이는 단백질 보충제가 단순한 선택적 소비재가 아니라, 건강 관리와 생활필수품에 가까운 성격으로 인식되고 있음을 방증한다. 크리스티나 매니저는 “만약 현재 경제 상황이 정상적이었다면 단백질 보충제 판매량은 훨씬 더 큰 폭으로 성장했을 것”이라고 강조했다. 즉, 단기적인 외부 환경과 관계없이 구조적 수요가 시장을 지탱하고 있다는 점에서 향후 경기 회복 시 폭발적인 성장이 기대된다고 볼 수 있다.

Q4) 고객층 변화나 신규 소비자 유입은 어떤가?

A4) 기존 충성 고객과 신규 고객의 비율은 크게 변하지 않았다. 그러나 신규 고객의 구매 성향을 살펴보면 흥미로운 특징이 있다. 단백질 보충제를 처음 접하는 입문자들도 단백질 음료나 단백질 바 같은 간편식보다 파우더 제품을 우선적으로 선택한다는 것이다. 이는 소셜미디어, 특히 Instagram이나 TikTok 등에서 직접 셰이커에 파우더를 타서 섭취하는 모습이 하나의 문화처럼 자리 잡았기 때문이다. 결국 입문자조차도 파우더를 가장 “효율적이고 정석적인” 보충 방법으로 인식하고 있으며, 이에 따라 시장 구조는 더욱 파우더 중심으로 고착화되고 있다.

Q5) 한국 기업이 캐나다 시장에 진출할 때 주목해야 할 기회 요인은 무엇인지?

A5) 캐나다 단백질 보충제 시장은 명확히 파우더 중심 구조로 돼 있으며, 그 대용량, 가성비 제품이 핵심 경쟁 요소다. 따라서 한국 기업은 먼저 가격 대비 효율성이 뛰어난 대용량 파우더 제품으로 시장의 ‘코어 수요’를 공략해야 한다. 동시에 소비자들의 호기심을 충족시키기 위해 혁신적인 신제품(비동물성 단백질, 뼈 육수 등 신원료 기반 단백질 등)을 소량 도입해 테스트하고, 반응이 좋을 경우 확대하는 전략이 효과적이다. 또한 캐나다 소비자는 품질 신뢰에 민감하므로 인증, 원료 투명성, 클린 라벨 등 객관적 근거를 강조하는 접근이 필요하다. 결국 한국 기업은 가성비, 대용량 제품, 혁신 포트폴리오라는 투트랙 전략으로 접근할 때 가장 큰 기회를 얻을 수 있다.

시사점

캐나다 단백질 보충제 시장은 경기 변동과 무관하게 구조적 수요를 기반으로 꾸준히 성장하고 있다. 2023년 약 3억 460만 달러 규모였던 시장은 2030년까지 4억 9000만 달러에 이를 것으로 전망되며, 단백질 보충제가 일상 필수 영양소로 자리 잡았음을 보여준다.

시장의 중심은 여전히 대용량 파우더 제품이다. 5~6파운드(약 2.5kg) 단위의 고용량 제품은 가성비와 섭취 효율을 중시하는 소비자의 니즈에 부합하며, 입문자조차 RTD나 바보다 파우더를 우선 선택한다. 소비자들이 브랜드 파워에 의존하고, 다소 보수적인 제품 차별화를 위해서는 원료의 투명성, 맛, 가격 경쟁력 등의 요소가 동시에 확보돼야 한다.

이와 함께 시장은 점차 식물성, 클린 라벨, 혁신 원료로 확장되고 있다. Popeye’s 등 전문 유통 채널에서 새로운 포뮬러에 대한 테스트가 활발하며, 유청 중심의 시장 안에서도 대체 단백질에 대한 수요가 꾸준히 성장 중이다.

수입 구조를 보면 캐나다는 미국 의존도가 절대적이다. 2024년 기준 전체 단백질 제품 수입의 90% 이상이 미국에서 유입되며, 이는 Optimum Nutrition, BSN, Dymatize 등 대형 브랜드들이 미국 생산 기반을 갖추고 있기 때문이다. MuscleTech, Kaizen Naturals 같은 일부 로컬 브랜드를 제외하면, 캐나다 시장은 사실상 수입 중심 구조다. 이는 글로벌 제조 기반을 가진 한국 기업에도 기회가 될 수 있다.

그러나 진입을 위해선 복잡한 규제 환경을 철저히 이해하고 대응해야 한다. 제품이 식품으로 분류될지, 자연건강제품(NHP)으로 분류될지에 따라 수입 절차와 요구되는 인증이 완전히 달라지며, 미준수 시 통관 거부나 리콜 등의 조치가 따른다. 또한, 할랄·코셔·비건·GFSI 등의 자율 인증은 특히 다문화 소비층이 밀집한 도시에서 제품의 신뢰도와 매출에 실질적인 영향을 준다.

마케팅 전략에서는 밀레니얼, Z세대 등 젊은 층과 남성 소비자를 타겟팅해, 인스타그램·유튜브·틱톡 등의 디지털 플랫폼과 오프라인 광고를 병행하는 방식이 가장 효과적이다. 이와 함께 전국 유통망을 감당할 수 있는 물류 역량과 리드타임 관리도 시장 내 안착을 위해 필수다.

결국 캐나다는 가성비와 신뢰성을 동시에 요구하는 시장이다. 한국 기업이 대용량 파우더로 시장의 중심 수요를 공략하는 동시에 소비자의 관심을 끌기 위한 혁신 제품으로 차별화를 시도하고 철저한 인증·물류 대응 체계를 갖춘다면, 캐나다 시장에서 실질적인 성과를 기대할 수 있을 것이다.

자료: 캐나다 보건부(Health Canada), 캐나다 식품검사청(CFIA), 캐나다 농업농산식품부(Agriculture and Agri-Food Canada), 캐나다 혁신과학경제개발부(Innovation, Science and Economic Development Canada), 캐나다 법령 데이터베이스(Justice Laws Website), 대한민국 식품의약품안전처, Quality Smart Solutions, Cosmereg, Source Nutra, Statista, Grand View Research, Irish Times, Glanbia, Post Holdings, Iovate Health Sciences, Protein Industries Canada, Kaizen Naturals, TWC Nutrition, Supplement Reviews, Grubrank, Threads, Reuters, China Retail News, KOTRA 토론토무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (캐나다 단백질 보충제 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

태국 채식 축제, 신앙을 넘어 비건 소비시장으로 - K-푸드의 새로운 기회

태국 2025-10-23

-

2

비용 절감이 최우선! 프랑스 저가 프랜차이즈 유통망 인기

프랑스 2025-10-22

-

3

2025년 파키스탄 식품가공산업 정보

파키스탄 2025-10-23

-

4

중국 보건식품 시장, 급성장 속 차별화 경쟁… 한국 기업에 新기회

중국 2025-10-23

-

5

고령화 시대, 중국 가정용 의료기기 시장의 도전과 기회

중국 2025-10-23

-

6

Tall Poppy Syndrome: 호주 시장의 소비심리·트렌드 해석과 창업 가이드

호주 2025-10-23

-

1

2025년 캐나다 항공우주 산업 정보

캐나다 2025-08-29

-

2

2024년 캐나다 육류 가공 산업 정보

캐나다 2024-12-17

-

3

2024년 캐나다 에너지 산업 정보

캐나다 2024-12-10

-

4

2024년 캐나다 대두 산업

캐나다 2024-11-21

-

5

2021년 캐나다 건설 산업 정보

캐나다 2021-12-23

-

6

2021년 캐나다 신재생 에너지 산업 정보

캐나다 2021-12-23