-

2025 케냐 광업 정보

- 국별 주요산업

- 케냐

- 나이로비무역관 고운정

- 2025-10-15

- 출처 : KOTRA

-

케냐 광업 산업은 풍부한 지질 자원과 전략 광물의 잠재력을 기반으로 점차 중요성 확대

최근 들어 금, 희토류, 보석류 등 핵심 전략 광물의 탐사 및 개발이 속도를 내면서 산업 외연 확장 추세

케냐 광업 산업 개요

케냐의 광업은 풍부한 지질 자원과 전략 광물의 잠재력을 기반으로 점차 그 중요성이 확대되고 있다. 오랫동안 산업의 중심은 티타늄 계열 광물과 소다회에 맞춰져 있었다. 그러나 최근 들어 금, 희토류, 보석류 등 핵심 전략 광물의 탐사 및 개발이 속도를 내면서 산업의 외연이 확장되고 있다. 몸바사항을 중심으로 한 동아프리카 물류 허브 기능과 정부의 제조업·ICT 육성 정책은 해외 투자와 첨단 기술 도입을 촉진하며 케냐를 지역 공급망의 전략 거점으로 부각시키고 있다.

케냐의 광업은 오랫동안 농업과 서비스업에 비해 주목도가 낮았으나 2010년대 이후 정부의 적극적인 제도 개혁과 해외 자본 유치, 첨단 지질 탐사 기술의 도입을 계기로 획기적인 성장세를 보였다. Mining Act 2016 제정 이후 정부는 광물 권리를 국가 소유로 명확히 하고 14개 광물을 전략광물*로 지정해 관리 체계를 강화했다. 이를 통해 투자 매력도를 제고하고 수출 경쟁력을 높여 왔다.

* 전략광물: 우라늄, 토륨, 코발트, 탄탈륨, 리튬, 콜탄, 니오븀, 구리, 니켈, 흑연, 주석, 차보라이트, 크로마이트, 희토류 등으로 구성돼 있다. 글로벌 에너지 전환과 첨단 기술 산업의 핵심 소재들로 인식되고 있다.

케냐 광업 및 채석업이 GDP에서 차지하는 비중은 현재 1% 미만(약 0.7~0.9%) 수준을 유지하고 있다. 그러나 2025년 1분기 광업 부문은 전년 동기 대비 10.0%의 강력한 성장을 기록하며 5개 분기 연속 하락세를 딛고 반전했다. 케냐 정부의 광업 정책 개혁과 투자 환경 개선의 성과를 실증적으로 보여준다. 케냐 정부는 2030년까지 광업 부문의 GDP 기여율을 10% 수준으로 끌어올리겠다는 중장기 목표를 제시하고 있으며, 이를 위해 외국인 투자 유치와 기술 혁신 정책을 확대하는 움직임을 보이고 있다.

케냐 통계청(Kenya National Bureau of Statistics)에 따르면 케냐의 광물 생산량은 2022년 약 39만9000톤을 기록했다. 2023년과 2024년에는 국제 티타늄과 소다회 가격 약세, 물류비 상승, 환경 및 품질 규제 강화 등 외부 요인과 함께 호주계 회사인 Base Titanium의 ‘콸레(kwale) 광산’ 폐쇄라는 결정적 요인이 작용해 생산량이 감소했다. 2024년 12월 Base Titanium의 콸레 광산 폐쇄는 케냐 광업사의 중대한 전환점이라 언급된다. 이 광산은 2013년 상업 생산 개시 이후 케냐 광업 산출 가치의 약 65%를 담당하며 총 520만 톤 이상의 티타늄 광석을 수출했다. 2022년 기준으로 케냐 전체 광물 수출 수익 352억3000만 실링 중 80%인 282억5000만 실링이 Base Titanium의 티타늄 광석 수출에서 발생했다.

< Base Titanium의 콸레 광산 운영 당시 전경 >

[자료: Business Daily Africa]

Base Titanium의 철수는 케냐 광업 및 경제에 큰 충격을 미쳤다. 약 870명의 직접 고용이 소실됐으며 연간 1억 달러 이상의 수출 수익 감소와 함께 정부 세수에서도 540만 달러 이상 손실이 발생했다. 그러나 케냐 정부는 이를 산업 다각화와 공급망 거점으로서 주목받을 수 있는 새로운 기회로 인식하고 희토류 원소와 니오븀 등 전략 광물 개발에 집중하는 정책 전환을 추진하고 있다. 콸레 카운티 음리마 힐의 희토류 개발 프로젝트와 카카메가 카운티의 금 정제소 건설 등 새로운 프로젝트들이 Base Titanium 이후 케냐 광업의 새로운 동력으로 부상하고 있다. 케냐 정부는 2025년 4월 Africa Down Under 광업 컨퍼런스에서 발표한 파격적인 투자 인센티브 패키지를 통해 투자 허용한도 최대 150%, 세금 손실 이월 최대 10년, 전문 광업 장비에 대한 수입관세 및 부가세 면제 등을 제공해 국제 투자자들의 관심을 끌어내고 있다.< 케냐 광업 주요 품목 (HS 코드, 광물명) >

HS 코드

품목명

HS 25

비금속 광물류 (소금, 황, 토석류(土石類), 석고·석회·시멘트)

HS 26

금속 광물류 (광(鑛) ·슬래그(slag) ·회(灰))

HS 28

화합물류(무기화학품, 귀금속·희토류 금속·방사성원소·동위원소의

유기화합물이나 무기화합물)

HS 71

귀금속 및 보석류 (천연진주·양식진주·귀석·반귀석·귀금속·귀금속을 입힌 금속과 이들의 제품, 모조 신변장식용품, 주화)

[자료: 관세법령정보포털]

케냐 광업은 크게 비금속 광석, 금속 광석, 귀금속 및 보석류, 무기 화합물 네 가지 구조로 구분된다. 2024년 기준 무기 화합물이 약 72%를 차지하며 가장 큰 비중을 보였고, 이어 금속 광석이 20.7%, 비금속 광석이 7.2%, 귀금속 및 보석류가 0.1%를 기록했다. 무기 화합물 가운데 정제된 탄산나트륨이 압도적인 비중을 차지하며, 금속 광석은 티타늄 계열이 주력이다. 비금속 광석은 주로 석회석과 석고 등 건설용 광물 중심으로 내수가 크고, 귀금속 및 보석류는 생산량은 미미하지만 수출 중심 구조를 유지한다. 실제로 소다회는 생산량의 90%가 수출되며, 티타늄 역시 국내 정제 기반이 부족해 원광 형태로 대부분 해외에 판매된다. 반면 비료용 원광 등 일부 무기 화합물은 내수에도 불구하고 생산 및 시추량이 부족해 수입 의존도가 높다.

케냐 정부는 광업 육성 과정에서 환경·사회적 리스크 관리에도 주력하고 있다. 불법 광산 붕괴 등 안전사고 사례가 발생하면서 환경 영향 평가 강화, 광산 복원 의무화, 지역사회 보상 체계 정비 등 제도 개선이 뒤따르고 있다. 또한 전국적으로 수많은 장인 광업(artisanal mining)이 지역사회 생계에 기여하고 있으나, 세수 회피·환경 파괴·안전 규제 미준수 등의 문제를 동반하고 있어 제도권 편입이 중요한 과제로 부각된다. 아울러 케냐 해안과 대륙붕에는 망간·구리·니켈 등 해양 자원이 매장돼 있는 것으로 보고돼 있어, 이는 향후 새로운 성장 동력이 될 수 있다. 주요 수출국으로는 중국과 미국이 꼽히며, 특히 티타늄 계열 광물이 대외 수출에서 핵심 품목으로 자리한다.

종합하면, 케냐 광업은 GDP 기여도와 산업 규모 면에서는 제한적이지만, 전략 광물의 부존, 정부의 제도적 지원, 물류 허브로서의 지정학적 이점 등을 고려할 때 향후 성장 잠재력이 큰 산업으로 평가된다. 다만 국제 가격 변동, 환경 규제, 비공식 광업 구조 등은 향후 산업 발전의 주요 변수로 남아 있으며, 정부의 정책적 대응과 민간 투자의 조화가 케냐 광업의 지속 가능한 발전을 좌우할 것이다.

케냐 광물 산업 수출입 현황

1. 주요 수출국 및 품목

< 2022-2024년 케냐의 국가별 광물 수출 통계 >

(단위: US$, %)

순위

국가

수출액

점유율

2022

2023

2024

2022

2023

2024

전 세계

668,229,097

561,440,190

485,181,181

100.0

100.0

100.0

1

우간다

118,964,012

172,869,572

157,665,706

17.8

30.8

32.5

2

중국

168,573,098

114,761,178

65,162,207

25.2

20.4

13.4

3

탄자니아

24,383,312

24,787,627

29,092,416

3.7

4.4

6.0

4

르완다

21,295,356

16,438,341

27,622,795

3.2

2.9

5.7

5

남아프리카공화국

33,588,804

27,829,021

24,426,591

5.0

5.0

5.0

6

일본

17,334,546

33,596,364

23,837,512

2.6

6.0

4.9

7

남수단

22,897,104

21,777,310

22,476,698

3.4

3.9

4.6

8

인도

38,401,490

29,546,934

21,268,242

5.8

5.3

4.4

9

태국

31,101,220

27,054,092

18,973,940

4.7

4.8

3.9

10

미국

94,702,873

20,766,174

17,255,857

14.2

3.7

3.6

17

대한민국

13,044,673

8,544,190

4,999,986

2.0

1.5

1.0

[자료: Global Trade Atlas, 2025.9.23 기준]

2024년 기준 케냐 광물 수출에서 가장 압도적인 점유율을 차지한 국가는 우간다로 나타났다. 우간다는 지리적 근접성과 지속적인 안정적 수요를 바탕으로 1억5767만 달러(32.5%)를 기록하며 케냐 광물 최대 수출국으로 확고히 자리매김했다. 동아프리카 경제공동체(EAC) 역내 교역 활성화와 우간다의 지속적인 인프라 개발 수요가 결합된 결과로 분석된다.

전통적으로 케냐 광물 수출의 핵심 축을 담당해온 중국은 국제 원자재 가격의 하향 조정과 중국 내 부동산 및 건설 투자 위축으로 인한 광물 수요 둔화의 복합적 영향으로, 수출 규모가 6516만 달러(13.4%)에 머물며 2위로 하락했다. 이는 케냐 광물 수출의 중국 의존도 감소와 시장 다변화 추세를 시사한다.탄자니아는 2909만 달러(6.0%)로 3위를 차지했으나, 4위인 르완다(2762만 달러, 5.7%)와 단 140만 달러의 미미한 격차를 보이며 동아프리카 역내 시장에서의 치열한 경쟁 구도를 드러냈다. 근소한 차이는 지역 내 광물 교역의 유동성과 상호 대체 가능성을 반영한다.

전년 대비 가장 괄목할 만한 성장세를 기록한 국가는 르완다이다. 2023년 1644만 달러에서 2024년 2762만 달러로 대폭 증가하며 점유율이 약 두 배 수준으로 확장되는 성과를 보였다. 르완다의 인프라 확충 프로젝트로 인한 건설용 광물 원료 수요 급증과 국경 간 물류 환경의 혁신적 개선이 시너지를 창출한 것으로 해석된다.반면 가장 현저한 하락세를 나타낸 국가는 미국으로, 2023년 2076만 달러에서 2024년 1725만 달러로 감소하는 역성장을 기록했다. 미국 내 강화된 수입 규제 정책과 글로벌 해상운임 상승에 따른 물류비용 부담 증가 등 구조적 수입 수요 변화가 주요인으로 작용했다.

< 2022-2024년 케냐 광물 주요 품목별 수출 통계 >

(단위: US$, %)

순위

HS 코드

품목명

2022

2023

2024

증감률

(24/23)

1

25

비금속 광물류

161,569,363

212,334,682

213,079,743

0.4

2

26

금속 광물류

333,629,234

207,122,456

145,460,225

-29.8

3

28

화합물류

132,556,751

102,582,758

90,974,637

-11.3

4

71

귀금속 및 보석류

40,473,749

39,400,294

35,666,575

-9.5

[자료: Global Trade Atlas, 2025. 9. 23 기준]

2024년 케냐 광물 산업에서 가장 큰 수출액을 기록한 품목은 비금속 광물류로, 약 2억1308만 달러를 달성하며 전체 광물 수출의 핵심 축으로 자리매김했다. 비금속 광물 수출액은 전년 대비 0.4% 증가에 그치며 정체된 흐름을 보였으나 여전히 산업 전반의 안정적 기반을 제공하는 품목군으로 평가된다. 주요 품목은 석회석, 석고, 소금 등으로, 케냐의 기후·지질적 조건에 기반해 안정적인 대량 생산이 가능하다는 점이 강점으로 꼽힌다.

금속 광물류는 1억4546만 달러를 기록하며 2위를 차지했으나, 전년 대비 –29.8%로 가장 큰 폭의 감소세를 보였다. 티타늄, 일메나이트, 루틸, 지르콘 등이 포함된 대표적 수출 품목임에도 불구하고, 베이스 티타늄(Base Titanium)의 채굴 종료, 국제 가격 약세, 신규 광구 개발 지연 등이 복합적으로 작용해 수출액이 급감한 것이다. 다만, 케냐가 세계 5위 수준의 티타늄 광석 매장량을 보유하고 있고, 국제 시장에서 금속 광물의 공급 불안정성이 심화되고 있다는 점에서, 해당 자원은 여전히 전략적 가치가 높다. 향후 신규 투자 유치와 정부의 정책 지원이 산업 회복 여부를 가르는 핵심 변수가 될 것으로 전망된다.

화합물류는 9097만 달러로 3위를 기록하며 –11.3%의 감소세를 나타냈다. 소다회, 플루오르스파(불소광) 및 일부 산업용 무기 화합물이 포함된다. 농업용 비료와 화학 공업 원료 수요가 뒷받침되고 있음에도 불구하고 국내 생산 기반의 한계와 글로벌 가격 약세가 수출 부진으로 이어졌다. 특히 희토류 원소는 막대한 잠재력을 지니고 있으나 상업적 생산이 본격화되지 않아 현재 수출 규모는 여전히 제한적이다.

귀금속 및 보석류는 3566만 달러를 기록하며 전년 대비 –9.5% 감소했다. 금과 절단·원석 보석류가 중심을 이루며 국제 시장에서 높은 가치를 인정받지만, 케냐 내 정제·가공 인프라의 부족과 소규모 채굴(ASM, Artisanal and Small-scale Mining)에 의존하는 구조적 한계로 인해 대규모 수출 확대는 어려운 상황이다. 그럼에도 불구하고 글로벌 보석 시장의 지속적 수요와 고부가가치 산업으로의 연계 가능성은 향후 성장 여지를 남기고 있다.

2. 주요 수입국 및 품목

<2022-2024년 케냐의 국가별 광물 수입 통계>

(단위: US$, %)

순위

국가

수입액

점유율

2022

2023

2024

2022

2023

2024

전 세계

283,528,616

229,711,869

238,468,099

100.0

100.0

100.0

1

인도

36,498,904

40,857,052

88,003,695

12.9

17.8

36.9

2

중국

69,998,025

44,317,867

48,145,127

24.7

19.3

20.2

3

우간다

3,871,171

7,566,666

10,702,576

1.4

3.3

4.5

4

남아프리카

공화국

22,154,547

36,108,491

9,920,879

7.8

15.7

4.2

5

태국

10,095,727

8,561,495

9,318,769

3.6

3.7

3.9

6

이집트

9,879,246

13,852,095

7,153,313

3.5

6.0

3.0

7

아랍에미리트

26,560,296

5,292,436

6,369,783

9.4

2.3

2.7

8

카타르

1,617,759

5,394,202

5,424,831

0.6

2.4

2.3

9

탄자니아

2,945,893

2,523,997

4,525,268

1.0

1.1

1.9

10

튀르키예

8,121,987

4,054,920

4,320,859

2.9

1.8

1.8

21

대한민국

3,374,877

2,720,488

1,880,687

1.2

1.2

0.8

[자료: Global Trade Atlas, 2025. 9. 23 기준]

2024년 케냐 광물 수입에서 가장 큰 비중을 차지한 국가는 인도였다. 수입액은 8800만 달러로, 전년(4085만 달러) 대비 두 배 이상 증가했으며 점유율 역시 17.8%에서 36.9%로 대폭 확대됐다. 인도는 무기화합물과 비금속 광물 부문에서 가격 경쟁력과 공급 안정성을 확보해 케냐 산업 전반의 수요를 충족시켰고, 이는 케냐 수입 증가의 핵심 요인으로 분석된다. 특히 인도의 광물 가공 역량 확대와 아시아-아프리카 간 교역 증가가 맞물리면서 케냐 수입 구조의 중심축으로 부상했다.

중국은 4814만 달러(20.2%)로 2위를 기록했다. 전년(4431만 달러) 대비 소폭 증가에 그쳤으나, 중국은 여전히 케냐의 핵심 공급국으로 자리한다. 다만 케냐 정부가 공급선 다변화를 적극 추진함에 따라, 중국의 점유율은 과거에 비해 상대적으로 낮아졌다.

우간다는 1070만 달러(4.5%)를 기록하며 3위에 올랐다. 인접국 간 교역 확대와 국경 물류 효율성 강화가 수입 증가에 기여했으며, 석회석·석고 등 건설용 광물의 안정적 공급원이자 물류비용 절감 효과를 제공하는 점에서 경쟁력을 확보했다.

한편, 전년 대비 가장 두드러진 상승세를 보인 국가는 단연 인도였다. 수입액이 4085만 달러에서 8800만 달러로 급등하며 케냐의 광물 수입 시장에서 확고한 우위를 차지하게 됐다. 반대로 남아프리카공화국은 가장 큰 감소세를 기록했다. 수입액이 3610만 달러에서 992만 달러로 급감하며 점유율도 15.7%에서 4.2%로 하락했다. 이는 인도·중국에 비해 가격 경쟁력이 약화된 데다, 아시아 공급망 확대에 따른 수입 구조 재편이 영향을 미친 것으로 해석된다.

종합하면, 케냐의 광물 수입은 단순한 원자재 조달 차원을 넘어 산업 구조와 긴밀히 맞물려 있다. 시멘트·건설, 농업용 비료, 화학공업 등 내수 기반 산업의 수요 충족을 위해 특정 광물을 안정적으로 확보해야 하며, 이 과정에서 인도·중국 등 주요 아시아 국가들이 지배적인 공급처로 자리하고 있다. 반면 기존의 전통적 교역국이었던 남아프리카공화국의 비중 축소는 케냐가 점차 아시아 중심의 광물 공급망으로 재편되고 있음을 보여준다.

<2022-2024년 케냐 광물 주요 품목별 수입 통계>

(단위: US$, %)

순위

HS 코드

품목명

2022

2023

2024

증감률

(24/23)

1

28

비금속 광물류 /화합물류

167,909,296

128,857,501

137,344,924

6.6

2

26

금속 광물류

31,491,457

52,011,976

62,697,452

20.5

3

25

비금속 광물류

77,906,398

36,388,139

35,613,627

-2.1

4

71

귀금속 및 보석류

6,221,464

12,454,253

2,812,097

-77.4

[자료: Global Trade Atlas, 2025. 9. 23 기준]

2024년 케냐 광물 산업에서 가장 큰 수입액을 기록한 품목은 화합물류로, 약 1억3734만 달러를 달성하며 전체 수입의 중심축을 차지했다. 2022년 대비 2023년에는 1억2885만 달러로 –23.2% 감소했는데, 이는 글로벌 화학 원재료 가격 하락과 국내 농업 및 산업 전반의 수요 둔화가 맞물린 결과다. 2024년에는 전년 대비 6.6% 증가하며 소폭 반등에 성공했다. 이는 농업용 비료와 산업용 화학재 수요가 확대되면서 내수 충족을 위해 수입이 늘어난 데 따른 것이다. 수출 부문에서는 가격 약세로 부진했던 화합물류가 내수 성장세를 바탕으로 수입 증가세를 보였다는 점에서 수급 구조의 차별성이 확인된다.

금속 광물류는 6270만 달러를 기록하며 두 번째로 큰 수입 품목군으로 집계됐다. 2022년 3149만 달러, 2023년 5201만 달러에 이어 꾸준히 증가한 수치로, 최근 건설 및 제조업 확장에 따른 금속 원재료 수요 확대가 직접적인 원인이다. 수출 부문에서는 Base Titanium 채굴 종료와 국제 가격 하락 등으로 급격한 감소세를 보였으나, 내수 산업은 철강 외 다양한 금속 광물의 안정적 조달이 필요해 수입 증가세가 나타났다. 이는 국내 생산 기반이 단기간에 확대되기 어렵고, 새로운 광산 투자도 지연되는 가운데 산업 수요를 충족하기 위한 필연적 선택으로 해석된다.

비금속 광물류는 3561만 달러로 세 번째를 기록했으며 전년 대비 –2.1% 소폭 감소했다. 주요 품목은 석회석, 석고, 소금으로, 건설·제조업 성장과 함께 수요는 꾸준히 늘었으나 최근 국내 생산력 확충으로 상당 부분을 자체 충당할 수 있게 되면서 수입 의존도가 낮아졌다. 실제로 2022년 7790만 달러였던 수입액이 절반 이하로 줄어든 것은 생산 기반 강화의 결과로 볼 수 있다. 수출 부문에서 비금속 광물이 최대 규모를 차지하는 것과 대조적이며, 이는 케냐가 해당 광물군에서 내수와 수출을 동시에 충족할 수 있는 경쟁력을 확보했음을 보여준다.

귀금속 및 보석류는 281만 달러를 기록하며 전년 대비 –77.4%라는 급격한 감소세를 나타냈다. 금과 절단·원석 보석류는 본래 케냐가 수출 경쟁력을 보유한 품목군으로, 내수 시장에서는 고가의 수입 수요가 제한적이다. 이번 감소는 단순한 수요 부진이 아니라 케냐가 글로벌 보석 공급국으로 자리 잡고 있어 수입 필요성이 구조적으로 낮기 때문에 나타난 현상이라 할 수 있다.

2025년 현재 한국과 케냐 간 광물 협력은 새로운 전기를 맞이하고 있다. 아직까지 대규모 상업 거래나 본격적인 프로젝트는 가시화되지 않았지만, 2024년 한 - 아프리카 정상회의를 계기로 양측은 전략적 협력의 제도적 기반을 마련했다. 당시 한국과 아프리카 주요 자원국들은 핵심 광물 협력 프레임워크를 공식 출범시키고, 안정적인 공급망 구축을 위한 공동 선언을 채택했다. 케냐 역시 티타늄, 소다회, 보석류 등 전략 광물의 주요 생산국으로서 협력 잠재력이 크다는 점에서, 이번 합의는 향후 교역 확대와 투자 협력의 토대를 제공했다는 평가다.

케냐 정부는 최근 들어 한국과의 관계 심화를 통해 광물 산업 내 부가가치 창출을 적극 모색하고 있다. 원광 수출 중심의 기존 구조에서 벗어나 정제·가공 기술을 도입해 고부가가치 산업으로 전환하려는 구상이다. 한국의 정밀 지질 탐사 기술과 원격탐사, AI 기반 자원 관리 솔루션 등은 케냐의 신광구 개발과 탐사 역량 강화에 기여할 수 있는 분야로 꼽힌다.

환경·사회적 요구가 강화되는 가운데, 케냐는 친환경 광업과 지속가능한 운영 모델 확립에도 관심을 두고 있다. 광산 복원, 폐광 재활, 오염 관리 등 ESG 경영 차원의 기준을 충족하는 데 한국의 경험이 도움이 될 수 있다는 평가다. 동시에 배터리와 전기차 산업의 급성장으로 인해 티타늄과 희토류 같은 전략 광물의 국제적 수요가 확대되는 상황에서, 한국은 안정적인 공급선을 확보하고 케냐는 새로운 투자 기회를 모색할 수 있는 상호 보완적 구조가 형성되고 있다.

케냐 광업 주요 기업 및 기관

케냐 광업은 현지 대기업과 글로벌 기업, 산업 협회, 정부 기관이 함께 성장 중에 있다. 케냐 토종 기업인 에이알엠 시멘트(ARM Cement)는 석회석 채굴과 시멘트 제조를 중심으로 국내 건설 산업에서 중요한 공급망 역할을 맡고 있다. 또한 과거 형석(Fluorspar) 채굴을 주도했던 케냐 플루오스파 컴퍼니(Kenya Fluorspar Company)는 현재 규모가 줄긴 했지만 여전히 중요한 광물 공급원으로 꼽힌다. 이외에도 메이폭스 마이닝 컴퍼니 리미티드(Mayfox Mining Company Limited), 이스트 아프리칸 퓨어 골드 리미티드(East African Pure Gold Ltd) 등 금 생산 중심의 기업들이 있다.

<에이알엠 시멘트의 광산과 공장>

[자료: 비즈니스 데일리(Business Daily)]

외국계 기업과의 협력도 활발히 전개되고 있다. 케냐 정부는 광업 특화 장비나 원재료 수입 시 관세와 부가세 면제, 대규모 투자의 경우 투자공제 최대 150% 허용, 5년간 세금 손실 이월 허용 등 다양한 세제 혜택을 통해 외국인 직접투자(FDI)를 적극 유치하고 있다. 실제로 2025년 8월, 소팍스 플루오스파 케냐(Sofax Fluorspar Kenya)와 중국의 미즈텍 그룹(Mizztech Group)은 협력 MOU를 체결하며 2026년 6월경 형석(Fluorspar) 광산 생산 재개(연간 12만 톤 규모)를 목표로 삼고 계획을 이행해 나가고 있다.

<소팍스 플루오스파 케냐 - 미즈텍 그룹 MOU 체결 장면>

[자료: 케냐 국립 상공회의소(Kenya National Chamber of Commerce and Industry(KNCCI)]

산업 협회와 시민사회 네트워크도 중요한 축을 담당한다. 케냐 광산협회(Kenya Chamber of Mines)는 정부와의 정례 협의를 통해 투자 친화적 제도 개선을 추진하고, 냔자 골드 서밋(Nyanza Gold Summit) 등 산업 포럼을 운영·후원하며 업계 네트워킹을 주도한다. 케냐 소규모 채광 협회(Artisanal Small-scale Miners Association of Kenya, ASMAK)는 소규모 채굴자들의 조직화·역량 강화(협동조합 결성, 안전·기술 교육)와 정책 대변을 수행하고, 인도네시아와의 국제 협력 MOU 체결도 추진했다. 하키 마디니 케냐(Haki Madini Kenya)는 지역사회 권익·투명성·이익 공유를 중심 의제로 삼아 티아이 케냐(TI-Kenya) 등과 협력하며 참여 거버넌스를 강화하고 있다.

<케냐 소규모 채광 협회(ASMAK)의 단체 사진>

[자료: 시티즌 디지털(Citizen Digital)]

정부 차원의 지원 체계 역시 점차 강화되고 있다. 케냐 광업부(Ministry of Mining, Blue Economy and Maritime Affairs)는 광업 정책과 투자 유치를 총괄하며, 국영 투자기관인 케냐 국립 광업 공사(National Mining Corporation, NAMICO)는 전략 광물 탐사와 국제 파트너십을 주도하고 있다. 아울러 지방정부는 지역 단위에서 채굴 허가와 세수 관리, 지역사회 개발 계약(CDA) 집행을 맡아 분권형 운영을 강화하고 있으며, 환경부, 수자원청, 산림청 등도 환경·인프라 관리 측면에서 협력하고 있다.

<탐사를 간 케냐 국립 광업 회사(NAMICO) 팀>

[자료: 케냐 국립 광업 공사(NAMICO)]

투자유치 수요 및 현황

케냐 광업의 투자 유치 수요는 세계적 에너지 전환과 신산업 성장 흐름과 맞물려 급속히 확대되고 있다. 케냐 정부는 2025년 4월 호주 퍼스에서 개최된 Africa Down Under 광업 컨퍼런스를 통해 국가 광업 전략을 전면 개편하면서 금, 석회석, 형석 등 기존 주력 광물 외에도 리튬, 니오븀, 희토류, 탄탈륨 등 14개 전략 광물을 지정하고 해외 투자자 유치에 본격 나섰다. 이 광물들은 전기차 배터리, 재생에너지, 반도체 산업 등 차세대 핵심 산업에 필수적인 자원으로 정부는 전국 규모의 항공 지구물리학 조사를 통해 확인된 970개 광물 부존지 데이터를 국제 사회에 적극적으로 공개하며 케냐를 전략적 자원국으로 부각시키고 있다. 리튬과 희토류는 잠비아, 콩고민주공화국 등 인근 국가와 경쟁 구도를 형성하는 품목으로 케냐가 역내 광물 허브로 자리매김할 수 있는 기회 요인으로 평가된다.

투자 유치 현황을 보면, 2024년 이후 구체적인 성과들이 가시화되고 있다. 가장 주목할 만한 사례는 중국계 미즈텍 그룹(Mizztech Group)과 소팩스 플루오스파 케냐(Sofax Fluorspar Kenya)가 2024년 9월 체결한 양해각서다. 이 협약은 케리오 밸리의 형석 가공 공장 현대화를 목표로 하며, 6개월 내 본계약 체결을 통해 25년간의 장기 채굴권(ML/2025/0216)을 기반으로 한 EPC(설계 · 조달 · 시공) 프로젝트로 발전할 예정이다. 소팩스는 97% 순도의 애시드스파 등급 형석 채굴 및 가공 독점권을 2050년까지 보유하게 됐다.

서부 케냐 금광 개발에서는 영국 런던 상장사인 샨타 골드(Shanta Gold)가 가장 적극적인 투자를 진행하고 있다. 샨타 골드는 2020년 캐나다 바릭 골드로부터 서부 케냐 프로젝트를 14억 실링에 인수한 이후, 2024년 시아야와 비히가 카운티에 177억1000만 실링(1억3700만 달러) 규모의 추가 금광 개발 프로젝트를 발표했다. 이 프로젝트는 라물라-므위보나와 이술루-부시앙갈라 두 핵심 광산을 중심으로 연간 84만 톤 처리 능력의 가공 시설 건설을 포함한다. 샨타 골드의 서부 케냐 프로젝트는 현재 118만2000 온스의 금 매장량을 보유하고 있으며, 특히 이술루-부시앙갈라 광산은 평균 품위 12.6g/t로 아프리카에서 가장 고품위 금광 중 하나로 평가 받는다.

향후 케냐 광업은 정부의 외국인 투자유치(FDI) 촉진을 위한 혁신적인 인센티브 제도 마련, 샨타 골드의 서부 케냐 프로젝트 본격 가동과 소팩스-미즈텍 형석 프로젝트 시작으로 FDI가 점진적 증가세를 보일 것으로 전망된다.케냐 광업 주요 정책 및 규제 현황

<케냐 광업 주요 정책>

구분

주요내용

산업 육성 정책

2016년 개정된 광업법(Mining Act, 2016)을 기반으로 광물 부가가치 확대와 산업화 추진. 원광 수출 제한을 강화하고, 금·보석·화강암 등은 현지 가공 후 수출하도록 규정. 2023년에는 티타늄 모래, 희토류, 금, 형석, 석회석, 석탄, 구리, 니켈 등을 전략광물로 지정해 국가적 관리와 보호 강화. 정부는 기존 2개 광물 가공시설을 운영 중이며, 추가로 3곳의 신규 투자 계약을 체결해 확대할 예정.

제도 및 규정 체계

광업법(Mining Act, 2016) 및 후속 규정에 따라 채굴·탐사 라이선스는 경쟁입찰을 원칙으로 하고, 로열티 배분 구조(중앙정부 70%, 지방정부 20%, 지역사회 10%)를 확립함. 2023년 전략광물 지정 이후 라이선스 발급 요건을 강화하고 외국인 지분 제한, 세금 및 수출 통제 제도를 도입함. 2024년에는 대규모 채굴권 신청 수수료를 10배 인상(5만 실링 → 50만 실링)해 투기 목적 보유를 억제하고 신규 진입자를 중심으로 관리함.

집행 기관

광업·해양경제·해양업무부(Ministry of Mining, Blue Economy and Maritime Affairs)가 총괄함. 산하에 광물권 위원회(Mineral Rights Board)와 광물·지질학 위원(Commissioner for Mines and Geology)을 두어 면허 발급, 탐사·채굴 감독, 환경·사회 영향 평가를 담당함.

운영 시스템

면허 심사 과정에서 환경·재정·기술 기준을 엄격히 적용하며, 2024년 기준 신규 신청 1161건 중 95건만 승인될 정도로 승인률이 낮음. 이는 지속 가능한 개발, 지역사회 참여, 환경 보호를 위한 고강도 관리 체계의 일환으로 평가됨.

[자료: 케냐 광업법 2016, 케냐 광업부(Mining) 공식 웹사이트, 채굴 허가 규정 2017 및 2023 개정 규정, 광물 거래 규정 2017]

케냐 광물 산업 SWOT 분석

강점 (Strength)

약점 (Weakness)

- 리튬, 희토류, 금, 탄탈럼, 형석 등 전략광물이 전국에 분포함, 미개발 자원 많음

- 광업 장비 관세·부가세 면제, 투자공제 150% 등 투자 인센티브 제공

- 온라인 허가, 지질 데이터 뱅크, 디지털 행정으로 투명성·효율성 제고

- 법·제도 불안정, 라이선스 정책 변동, 규정 무효화 사례 발생

- 환경 파괴, 불법 채굴, 지역사회 보상 부족으로 프로젝트 지연

- 첨단 기술·전문 인력 부족으로 효율성·안전성 한계

기회 (Opportunity)

위협 (Threat)

- 에너지 전환·공급망 재편으로 리튬·희토류 등 전략광물 수요 확대

- 소팍스-미즈텍 등과 같은 FDI 사례 축적, 글로벌 파트너십 확대

- 책임 채굴, 환경 복원, AI·IoT 활용 스마트 채굴 확산 가능

- 국제 원자재 가격 변동성으로 투자 회수 불안정

- 정치 불안, 규제 변동, 조세·허가 분쟁으로 사업 리스크

- 지역사회 갈등, 불법 채굴, 안전사고, 환경단체 및 관련 분야 NGO 반발

[자료: KOTRA 나이로비 무역관 종합]

케냐 광업 진출 유망 분야

케냐 광업은 글로벌 에너지 전환과 정부 정책 혁신, 그리고 해외 기업과의 전략적 협력을 바탕으로 전례 없는 성장 국면에 진입하고 있다. 특히 전략광물 개발, 광물 가공·정제(Value Addition), 친환경 광업·재생에너지 연계 모델은 현재 가장 유망한 분야로 부상하며, 해외 기업들에게 다면적인 기회를 제공하고 있다.

우선 ‘전략광물 개발 분야’가 최우선 투자 영역으로 거론된다. 리튬, 희토류, 니오븀, 탄탈륨 등은 전기차 배터리, 재생에너지 설비, 첨단 전자산업의 핵심 소재로 글로벌 수요가 폭발적으로 증가하고 있다. 케냐는 콸레 카운티 므리마 힐(Mrima Hill) 부근에서 세계 5위권 규모의 희토류·니오븀 매장량을 보유해 투자 매력이 확대되고 있다. 가장 주목할 만한 개발사업은 RareX Limited와 Iluka Resources의 합작투자 컨소시엄이 추진하는 므리마 힐 프로젝트다. 2025년 4월 케냐 국가광업공사(NAMICO)에 정식 제안서를 제출한 이 컨소시엄은 RareX가 75% 지분을 보유하고 Iluka가 25% 지분과 장기 인수 계약권을 확보하는 구조로 설계됐다. RareX는 2025년 7월 130만 달러 수준의 자금조달을 완료해 탐사 및 타당성 조사를 본격화했다. 므리마 힐 프로젝트의 전략적 가치는 몸바사항에서 100km 이내, 인도양에서 15km 거리라는 최적의 입지 조건과 지열 발전 그리드, 고속도로 등 기존 인프라와의 근접성에서 비롯된다. Iluka는 이 프로젝트에서 생산될 희토류를 호주 Eneabba 정제소(10억7400만 달러 규모)에서 가공할 계획으로, 중국 의존도를 줄이고 글로벌 공급망 다변화의 핵심 거점이 될 수 있도록 도모하고 있다.

형석(Fluorspar) 부문에서는 소팩스 플루오스파 케냐(Sofax Fluorspar Kenya)와 중국 미즈텍 그룹(Mizztech Group)의 협력사업이 구체화되고 있다. 2024년 9월 체결된 양해각서를 통해 케리오 밸리 형석 가공 공장의 현대화가 추진되며, 2050년까지 25년간의 장기 채굴권을 기반으로 97% 순도의 애시드스파 등급 형석 생산을 목표로 한다.

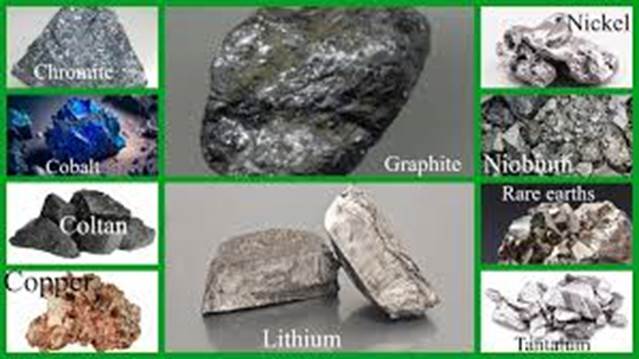

< 케냐의 전략광물 종류 >

[자료: PS Mining Kenya X(트위터) 페이지]

둘째는 ‘광물 가공·정제’ 분야로 케냐 정부의 부가가치 창출 정책과 직결된 핵심 영역이다. 가장 대표적인 사례는 카카메가 카운티 리다암비차에 건설 중인 58억 실링(약 4490만 달러) 규모의 금 정제소다. 중국계 H-NUO Kenya Company가 투자하는 이 정제소는 2026년 5월경 최초 상업 가동 개시를 목표로 하며, 케냐 최초의 금 정제 시설로서 서부 케냐 전역의 영세 금광업자 20만 명 이상에게 안정적인 판로를 제공할 예정이다.

이 정제소는 카카메가, 미고리, 키수무, 난디, 웨스트 포콧 등 5개 주요 금 생산 카운티뿐만 아니라 동아프리카공동체(EAC) 역내 영세 광업자들까지 비즈니스 파트너 대상으로 확대할 것으로 기대된다. 정부는 수익의 20%를 카운티 정부에, 10%를 지역 개발 프로젝트에 배분하는 수익 분배 모델을 통해 지역사회와의 상생 발전을 도모하고 있다. 이와 함께 최첨단 광물 검사 실험실 건설도 추진해 광물 품질 관리와 부가가치 창출의 기술적 기반을 강화하고 있다. 원료 수출 의존에서 탈피한 고부가가치 정제·가공 산업으로의 구조 전환을 가속화할 핵심 인프라로 기능하는 것을 목표로 나아가고 있다.

케냐의 전략광물 개발과 부가가치 창출 정책은 Base Titanium 시대 이후 새로운 성장 동력을 구축하는 전략적 전환점에서 해외 투자자들에게 공급망 거점 다변화라는 기회를 제공하고 있다. 특히 정부의 적극적인 투자 인센티브 정책과 지리적 이점, 그리고 기존 인프라와의 연계성은 케냐를 동아프리카 광업 허브로 도약시킬 수 있는 핵심 경쟁력으로 작용하고 있다.

<건설 중인 카카메가 카운티의 금 정제소>

[자료: FCPA Fernandes Barasa OGW 페이스북 페이지]

‘친환경 광업 및 재생에너지 연계 모델’도 케냐 광업의 유망한 진출 분야로 부각되고 있다. 케냐는 전체 전력의 92%를 재생에너지에서 조달하는 세계적인 청정에너지 선도국으로 지열 43%, 수력 28%, 풍력 14%, 태양광 4%의 구성으로 운영되고 있다. 소팩스 플루오스파 케냐는 케리오 밸리 형석 가공 공장 현대화 과정에서 재생에너지 기반의 지속가능한 광업 모델을 구축하고 있으며, 연간 12만 톤의 형석 생산을 목표로 친환경 시설을 구축할 예정이다. 채석업계인 미알레 솔라(Miale Solar)는 대표적 성공사례를 보여주고 있다. Home Kena 채석장 402kWh, Stonefield 채석장 60만0000kWh, Ruga 채석장 26만4000kWh 태양광 시스템을 통해 연간 약 75만 kg 이상의 CO₂ 감축과 최대 59%의 에너지 비용 절감을 달성했다. 미알레 솔라의 스테판 아드웡가(Stephen Adwong'a) CEO는 태양광 도입은 단순한 환경 보호를 넘어 재정 안정성, 운영 복원력, 장기 지속가능성의 핵심이라고 강조했다.

케냐의 Vision 2030에 따른 100% 재생에너지 그리드 목표와 2050년 탄소중립 달성 계획은 광업 부문에 전례 없는 기회를 제공하고 있다. 15GW의 태양광 잠재력 중 현재 340MW만 실제 활용되고 있다. 이는 전체 잠재력의 단 2.3%에 불과한 수준이다. 광업 기업들에게는 향후 14.7GW에 달하는 미활용 태양광 발전 용량을 저렴한 비용으로 확보할 수 있는 거대한 기회가 열려 있다.

<실제 채석장에서 사용 중인 태양광 판넬>

[자료: 미알레 솔라(Miale Solar)]

시사점

케냐 광업은 풍부한 전략광물 자원, 정부의 제도적 전환, 그리고 해외 기업과의 협력 확대를 기반으로 빠르게 재편되고 있다. 리튬, 희토류, 니오븀 등 에너지 전환 시대의 핵심 광물에 대한 글로벌 수요가 급격히 증가하면서, 케냐는 향후 국제 광물 공급망에서 전략적 위치를 차지할 가능성이 한층 높아졌다고 평가받는다. 실제로 소팍스 플루오스파 케냐와 중국 미즈텍 그룹 간 협력, 카카메가 금 정제소 건설, 다수 현지 기업의 탐사 프로젝트는 케냐 광업의 새로운 성장 모델을 제시하고 있다. 여기에 외국인 투자 인센티브와 디지털 행정 기반 강화는 국제 기업들의 진입 장벽을 낮추며 시장 참여를 촉진하고 있다.

이러한 변화는 우리에게도 중요하다. 케냐의 전략광물은 배터리, 전자, 재생에너지 산업의 핵심 원료로 활용될 수 있으며, 한국은 정밀 가공, 친환경 채굴, 광산 복원 등 고도화된 기술 역량을 보유하고 있다. 단순 교역을 넘어 공동 탐사와 가공 시설 투자, ESG 기반 프로젝트 참여 등으로 협력의 외연을 확대한다면, 케냐 광업 발전과 한국의 자원 안보 강화라는 상호 이익을 동시에 달성할 수 있다.

특히 한국은 현재 전략광물 수입에서 중국과 일본 의존도가 높은 구조적 취약성을 안고 있다. 희토류의 경우 한국이 수입하는 핵심 원소의 절반 가까이가 중국산이며, 최근 중국은 7종의 중희토류와 희토류 자석 수출을 통제해 국내 기업의 수요가 충분히 충족되지 못하는 상황까지 발생했다. 이는 한국 산업 전반의 자원 안보를 위협하는 직접적 요인으로 작용한다.

동시에 중국은 아프리카 광업 시장에 대한 투자를 공격적으로 확대하고 있다. 2022년 기준 중국의 대(對)아프리카 광업 투자액은 약 97억 달러로 전체 대아프리카 FDI의 23.8%를 차지했으며, 2025년 상반기 ‘일대일로(BRI)’ 프로젝트를 통해 아프리카 지역과 체결한 건설 계약금액만 305억 달러에 달한다. 이처럼 중국은 탐사권 확보와 광산 소유 확대를 통해 공급망 주도권을 강화하고 있다. 게다가 미국과 EU까지 아프리카 전략 광물 확보 경쟁에 가세하면서 국제 무대의 경쟁은 한층 치열해지고 있다. 우리도 케냐를 포함한 아프리카 광물 시장에서 선제적인 전략 수립과 적극적인 행보를 취하는 것을 적극 고려할 필요가 있다. 공급망 다변화와 자원 확보는 선택이 아닌 필수이며, 공급망 경쟁과 불안정성 심화에 따른 위기를 기회로 전환해야 할 것이다.

자료: Business Daily Africa, Base Titanium, 관세법령정보포털, Global Trade Atlas, 케냐 비즈니스 데일리, Kenya National Chamber of Commerce and Industry, 시티즌 디지털, 케냐 국립광업공사, 케냐 광업법 2016, 케냐 광업부(Mining) 공식 웹사이트, 채굴 허가 규정 2017 및 2023 개정 규정, 광물 거래 규정 2017, PS Mining Kenya X(트위터), FCPA Fernandes Barasa OGW, 미알레 솔라, 현지 보도자료, 나이로비 무역관 보유 자료, KOTRA 나이로비 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025 케냐 광업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 피닉스에서 본 반도체 산업의 미래, 세미콘 웨스트 2025 참관기

미국 2025-10-21

-

2

2025년 콜롬비아 석탄산업 정보

콜롬비아 2025-10-15

-

3

미국 반도체 전기 시험 장비 시장동향

미국 2025-10-15

-

4

TWS·웨어러블의 확산이 이끄는 아르헨티나 전자기기 시장

아르헨티나 2025-10-14

-

5

네덜란드 반도체 제조용 장비 시장동향

네덜란드 2024-08-01

-

6

AI 기술이 한 자리에, ‘중국 국제 소비전자 박람회’ 참관기

중국 2025-10-13

-

1

2025년 케냐 원예업 정보

케냐 2025-09-12

-

2

2024년 케냐 섬유/의류산업 정보

케냐 2024-07-31

-

3

2024년 케냐 농업 동향

케냐 2024-05-27

-

4

2021년 케냐 철강산업 정보

케냐 2021-10-12

-

5

2021년 케냐 산업 개관

케냐 2021-10-12

-

6

2021년 케냐 전력산업 정보

케냐 2021-10-12