-

스테인리스강의 심장, 러시아 페로크롬 시장 동향

- 트렌드

- 러시아연방

- 블라디보스톡무역관

- 2025-08-29

- 출처 : KOTRA

-

제재와 공급망 압박 속에 생산은 위축, 그러나 비용 효율·수출 전략 다변화가 해법으로 부상

철강 산업은 단순한 철로만 이뤄지지 않는다. 강도를 높이고, 녹이 슬지 않게 하며, 특정한 물성을 부여하기 위해서는 다양한 원소가 첨가돼야 한다. 이러한 역할을 하는 물질이 바로 합금철(ferroalloy)이다. 합금철은 철(Fe)과 다른 원소를 결합해 만든 합금의 총칭으로, 망간, 규소, 크롬 등을 포함한 여러 종류가 있다. 그중에서도 페로크롬(ferrochrome)은 크롬을 주성분으로 한 대표적인 합금철으로, 스테인리스강 생산에 반드시 필요한 핵심 소재이다. 페로크롬의 품질과 생산량은 곧 스테인리스강 산업의 경쟁력과 직결되며, 따라서 철강 및 금속 산업에서 전략적으로 중요한 위치를 차지한다.

* 페로크롬(Ferrochrome, FeCr): 철(Fe) + 크롬(Cr)의 합금

HS 코드 및 품목명

페로크롬(FeCr, 합금철의 일종)은 크롬(약 50~70%)과 철을 주성분으로 하며, 전 세계 생산량의 80% 이상이 스테인리스강 제조에 사용되고 일부는 고강도 저합금강(HSLA강) 및 공구강 생산에도 활용되고 있다.

HS CODE

품목

분류

7202

합금철(ferroalloys)

-

720241

하이카본 페로크롬(C: 4% 이상)

고탄소

720249

중·저탄소 페로크롬(C: 4% 이하)

중·저탄소

페로크롬 주요 생산지

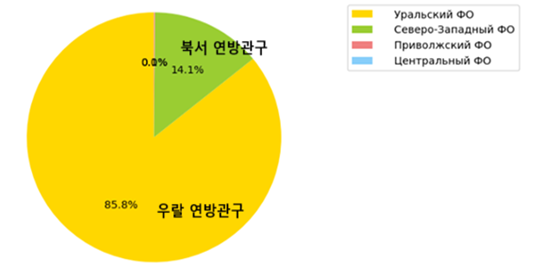

러시아 연방에서 페로크롬 생산량이 가장 많은 지역은 우랄 연방관구(2017년부터 2024년까지 생산량의 79.7%)이며, 2위는 북서 연방관구(20.2%)로 나타났다.

- 우랄 연방관구: 대표적으로 스베르들롭스크주와 첼랴빈스크주

<우랄 연방관구> <북서 연방관구>

[자료: 나무위키]

[자료: Dzen]

페로크롬 생산량

2020년 대비 2024년 러시아 페로크롬 생산량은 약 30%가량 감소하며 산업이 구조적인 하락 국면에 진입했음을 보여준다. 특히 2022년 이후에는 국제 시장의 불확실성, 대외 무역 환경 악화, 공급망 제약 등이 겹치면서 산업의 성장 모멘텀이 뚜렷하게 약화됐다. 이러한 흐름은 2025년 1월 생산량이 전년 동기 대비 27.3% 감소한 1만3890톤에 그친 사실에서도 확인된다.

또한 원자재 국제 가격 변동과 환율 변동 등 외부 경제 요인이 시장 안정성에 지속적인 영향을 미치고 있으며, 러시아 내 페로크롬 시장은 생산 설비 현대화와 공정 효율화의 필요성에 직면해 있다. 이는 곧 원가 절감을 통한 가격 경쟁력 확보와 직결되는 과제다. 향후 전망은 대러 제재, 글로벌 수요 둔화, 원자재 가격 변동성에 크게 좌우될 것으로 보이며, 이에 대응하기 위해서는 내수 기반 수요 확대, 기술적 효율 개선, 수출 시장 다변화 전략이 산업 안정화의 핵심 과제로 제시된다.

연도

생산량 (단위: 톤)

증감률(%)

2020

342,715

-

2021

289,728

-15.5

2022

307,218

6.0

2023

279,393

-9.1

2024

238,506

-14.6

[자료: 러시아 통계청]

페로크롬 가격 동향

TD PIK 자료에 따르면, 러시아 페로크롬 가격은 첼랴빈스크 지역 FCA 조건(부가가치세·포장비 포함)을 기준으로 하며, 제품은 러시아 국가 표준 GOST 4757-91(국제 표준 ISO 5448-81 상응)에 따라 제철·주조 산업용 기술 요건과 납품 조건이 규정된다.

품목

HS CODE 분류

러시아 국가 표준

가격(루블)*

페로크롬ФХ006

720249류 (저탄소)

GOST 4757-91

500,000

페로크롬ФХ010

720249류 (저탄소)

345,000

페로크롬ФХ025

720249류 (저탄소)

330,000

페로크롬ФХ100

720249류 (중·저탄소)

315,000

페로크롬ФХ850

720241류 (고탄소)

225,000

[자료: TD PIK]

* 크롬 함량 60% 기준 톤당 가격(2025년 8월 22일 기준)

수출 동향

<페로크롬(HS CODE 720241) 러시아 수출 동향>

(단위: 천 달러)

순위

국가명

2023년

2024년

‘23년 VS ‘24년 증감률(%)

-

-

수출액

시장점유율(%)

수출액

시장점유율(%)

-

1

네덜란드

57,597

56

2,587

2.1

-96

2

튀르키예

22,727

22

67,815

56

198

3

중국

17,763

17

44,058

36

148

4

한국

2,176

2.1%

31

0.03

-99

5

대만

2,005

1.9%

245

0.2

-88

총합

103,106

122,738

<페로크롬(HS CODE 720249) 러시아 수출 동향>

(단위: 천 달러)

순위

국가명

2023년

2024년

‘23년 VS ‘24년 증감률(%)

-

-

수출액

시장점유율(%)

수출액

시장점유율(%)

1

네덜란드

216,680

77

12,000

26

-94

2

한국

39,229

14

7,238

15

-82

3

대만

13,511

5

3,111

7

-77

4

중국

794

0.2

20,353

44

2,436

5

튀르키예

617

0.1

1,724

4

179

총합

279,812

46,787

[자료: Globus-ved]

수출 관세율

HS CODE

720241

720249

수출 관세

0%

0%

[자료: Alta]

주요 산업 트렌드

Tebiz Group 자료에 따르면, 러시아 페로크롬 산업은 현재 다섯 가지 축을 중심으로 구조적 변화를 겪고 있다. 우선, 비용 효율을 중시하는 철강업계의 수요 변화에 따라 고탄소 페로크롬 생산 비중이 확대되며 제품 수요 구조가 재편되고 있다. 동시에 케메로보, 첼랴빈스크 등 주요 산업 지역을 중심으로 물류와 공급망 효율화가 추진돼 운송과 재고 관리가 개선되고 있다.

또한 거래 방식에서는 장기 계약보다 단기·유연 계약과 전자 경매 플랫폼 활용을 통해 가격 변동 리스크 관리가 강화되고 있다. 이와 더불어 국가 표준 준수, 검사·인증 절차 확대, 디지털 이력 추적 시스템 도입 등 품질과 규제 관리가 강화되는 흐름도 나타난다.

마지막으로 수출 전략은 아시아 시장 중심으로 재편되고 있으며, 맞춤형 제품 개발과 현지 서비스 거점 설립을 통해 수출 다변화가 추진되고 있다. 이처럼 러시아 페로크롬 산업은 수요, 물류, 거래, 규제, 수출 전략 전반에서 변화가 이뤄지고 있으며, 이는 향후 안정적 성장 기반 마련에 중요한 역할을 할 것으로 예상된다.

주요 생산 업체

업체명

설립연도

위치

세부사항

Kluchevsky Ferroalloy Plant (KZF)

-

스베르들롭스크주 (우랄 연방관구)

- 30종 이상 독자적 합금철 ·합금 첨가제 생산

- 연간 약 82,000톤 생산 능력 (10여 종 합금)

Chelyabinsk Electro Metallurgical Plant (ChEMK)

1934년

첼랴빈스크

(우랄 연방관구)

- 러시아 최대 합금철 생산업체

- 국내 제철 수요 전량 충족 가능

- 합금 첨가제 포함 120종 다양한 제품군 생산

- EAF 33기 등 대규모 설비 보유

Serov Ferroalloy Plant

1951년

스베르들롭스크주 (우랄 연방관구)

- 주요 합금철 생산기업

- 고·중·저 크롬 함량 페로크롬 및 페로 실리콘 크롬 생산

- ChEM 그룹 계열사

시사점

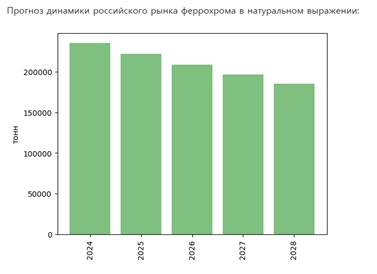

Dzen 보고서에 따르면, 러시아의 페로크롬 생산량은 2028년까지 최소 185,405톤에 이를 것으로 예상된다. 이는 현재의 감소세를 고려할 때 제한적인 수준의 회복에 그칠 가능성을 시사한다. 다만 이러한 하락세 속에서도 일부 기업들은 위기 극복을 위한 대응 전략을 모색하고 있다. 실제로 페로크롬 생산업체 C사는 생산 설비 현대화와 공정 효율화를 통해 원가를 절감하고 가격 경쟁력을 강화하는 전략을 추진하고 있다고 밝혔다. 이러한 사례는 향후 러시아 페로크롬 산업이 지속 가능한 경쟁력을 확보하기 위해 기술 혁신과 구조적 개선 노력이 필수적임을 보여준다.

러시아의 산업 변화는 자국 내 문제에 그치지 않고 국제 공급망에도 직접적인 파급효과를 미친다. 특히 페로크롬은 철강·합금 산업의 핵심 원재료로, 러시아의 공급 안정성은 주요 수입국들의 산업 운영에도 중요한 변수로 작용한다. 이와 같은 맥락에서 한국 역시 원재료 안정성 측면에서 영향을 받을 수 있으며, 중장기적으로는 대체 공급선 확보와 수입 다변화 전략을 마련할 필요가 있다.

<러시아 페로크롬 시장 전망(생산량 기준)>

[자료: Dzen]

자료: Dzen, 러시아 통계청, TD PIK, Globus-ved, Alta, Tebiz, KOTRA블라디보스톡무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (스테인리스강의 심장, 러시아 페로크롬 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

불안한 공급망 속, 호주 희토류가 글로벌 판을 흔드나?

호주 2025-08-29

-

2

카자흐스탄 우라늄 시장 동향 및 원전 건설 논의 현황

카자흐스탄 2025-08-29

-

3

한국, 케냐산 알루미늄 스크랩의 유망 수요처 되나... 전략적 대체제의 미래를 들여다보다

케냐 2025-08-29

-

4

흔들리는 러시아 석탄산업, 최근 동향과 전망

러시아연방 2025-08-29

-

5

중국 태양전지 제조용 웨이퍼, 늘어나는 시장 수요 속에서 가격과 정책의 변동을 보다

중국 2025-08-29

-

6

영국, ‘화이트 골드’ 리튬으로 탄소중립 길 닦는다

영국 2025-08-29

-

1

2025년 러시아 조선산업 정보

러시아연방 2025-08-11

-

2

2024년 러시아 섬유 산업 정보

러시아연방 2024-12-10

-

3

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

4

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

5

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

6

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02