-

일본 메모리반도체 시장동향

- 상품DB

- 일본

- 도쿄무역관 하세가와요시유키

- 2025-09-10

- 출처 : KOTRA

-

코로나19 팬데믹 특수의 반작용 등에 따른 급격한 시장 변동 이후 생성형 AI 붐과 함께 성장세 회복 중

반도체 메모리의 생산 및 유통 구조는 분업화가 일어나면서 다양한 사업 형태가 공존하는 양상으로 변화 중

상품명 및 HS 코드

<상품명 및 HS 코드>

HS 코드

상품명

854232

- HS 8542 (4자리): 집적 회로

- HS 854232 (6자리): 기억 소자

[자료: 일본 관세청 실행 관세율표]

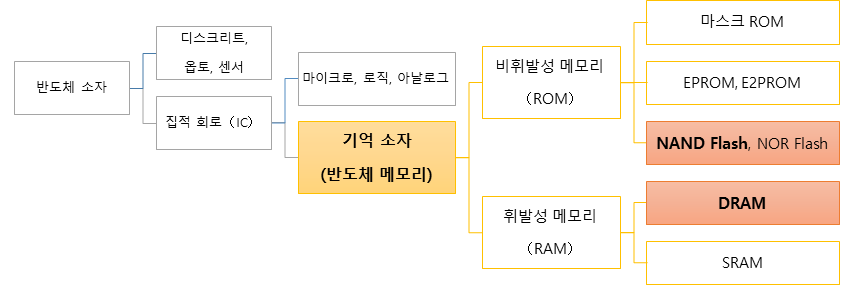

반도체 장치 중 IC(집적 회로)의 한 종류로 분류되는 것이 '기억 소자'이며, 일반적으로 이는 '반도체 메모리' 또는 '메모리'로 불린다. 반도체 메모리는 휘발성 메모리(Volatile Memory)와 비휘발성 메모리(Non-Volatile Memory)로 크게 구분되며, 용도나 특징 등에 따라 품목별로 세분된다. 현재 반도체 메모리 시장은 DRAM(Dynamic Random Access Memory)과 NAND(Not AND)형 플래시 메모리 품목 두 종류가 전체 시장 매출액 품목별 점유율의 약 90%를 차지한다. 이에 이 글에서는 DRAM과 NAND형 플래시 메모리에 초점을 맞춰 설명한다.

<기억 소자(반도체 메모리)의 주요 분류>

[자료: KOTRA 도쿄무역관 정리]

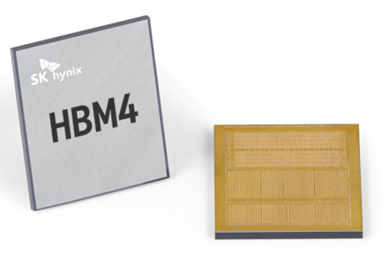

DRAM은 컴퓨터나 서버의 주 기억 장치로 널리 사용된다. 구조가 단순하고 대용량화가 쉬우므로 저비용으로 제조할 수 있다. 최근에는 기술 혁신과 수요 변화로 인해 DRAM 시장은 큰 전환기를 맞이했다. 기술 개발 측면에서는 미세화의 한계를 극복하기 위한 EUV 리소그래피 도입과 함께 여러 칩을 쌓는 HBM(High Bandwidth Memory)과 같은 3D 스택 기술이 주류를 이룬다. 생산 측면에서는 AI용 HBM의 수요 급증에 대응하기 위해 주요 제조사들이 대규모 설비 투자를 적극적으로 진행 중이다. 일본에서도 생산 능력 확대가 진행되고 있으며, 생성형 AI, 고성능 컴퓨팅(High Performance Computing, HPC), HBM 등이 등장하면서 DRAM은 향후 디지털 사회를 지탱하는 필수적인 인프라로서 더 중요해지고 있다.

<SK 하이닉스의 HBM4 제품>

* 주: 올해 4월, SK 하이닉스는 세계 최초 12층 HBM4 제품을 발표했으며, 2025년 하반기에 양산을 시작할 계획

[자료: SK 하이닉스]

NAND형 플래시 메모리는 스마트폰이나 SSD 등 대용량 저장 장치에 널리 사용된다. 기술 개발의 핵심은 DRAM과 마찬가지로 메모리 셀을 수직으로 쌓는 적층 기술이며, 300층을 초과하는 제품도 등장했다. 또한 한 셀에 저장할 수 있는 데이터양을 늘리는 다비트화(다치화), 레이아웃 변경(메모리 셀 어레이와 CMOS 주변 회로의 모노리식 적층), 미세화(수평 방향의 치수를 줄이는 것) 등 기술 개발을 통해 저장 밀도를 높인다.

생산 측면에서는 AI 서버나 데이터 센터용 SSD 수요가 늘어나고 있으며, 각 제조사는 고층 3D NAND의 생산 능력 강화에 집중하고 있다. 판매 측면에서는 PC나 스마트폰의 대용량화 및 SSD로의 전환이 수요를 이끌며 시장 회복과 가격 상승 추세가 관찰된다. 이러한 기술 혁신과 안정적인 수요에 힘입어 NAND 형 플래시 메모리는 데이터 저장 장치의 핵심 요소로 중요한 역할을 이어가고 있다.

시장 동향

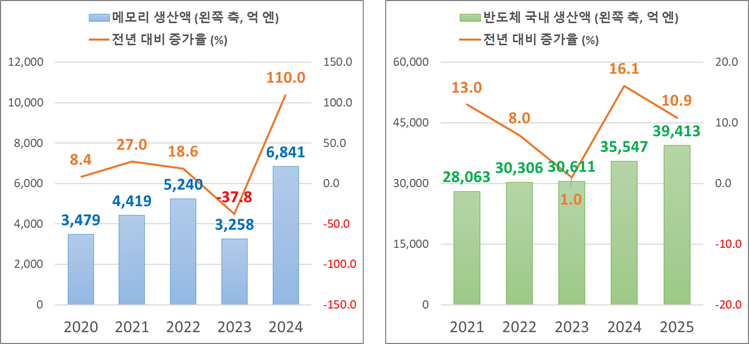

일본의 메모리 시장은 최근 몇 년간 급격한 시장 변동을 극복해 왔다. 2023년에는 코로나19 팬데믹으로 인한 특수의 반작용으로 전 세계 PC와 스마트폰 수요가 위축되며 시장이 재고 조정 단계에 들어섰다. 일본의 메모리 생산액은 전년 대비 37.8% 감소한 3258억4100만 엔으로 집계됐다. 그러나 2024년에는 상황이 급변해 생성형 AI 붐이 촉발되며 AI용 고성능 메모리(HBM)의 수요가 급증했다. 이에 따라 일본 국내 생산도 회복세로 전환돼 메모리의 2024년 국내 생산액은 전년 대비 110.0% 증가한 6841억4200만 엔으로 급증했다.

2025년 전망을 살펴보면, 반도체의 국내 생산액은 전년 대비 10.9% 증가한 3조9413억 엔에 달할 것으로 예상된다. 성장의 주된 동력은 AI 용도로 사용되는 서버용 반도체 등의 수요 증가에 대한 기대이다. 또한 미국 반도체 대기업 마이크론이 히로시마 공장에 차세대 DRAM 제조를 위한 대규모 투자를 진행하는 등 일본 국내 공급망 강화 움직임이 활발해지고 있는 것도 주요 배경으로 작용한 것으로 보인다. 이처럼 일본 메모리 생산은 국제 시장의 변동성에 휘둘리면서도 AI 수요라는 새로운 성장 동력을 확보해 다시 성장 궤도에 오를 것으로 예상된다.

<메모리 생산 실적 및 반도체 국내 생산액 추이>

* 주: 우측 그래프의 2025년 생산액은 JEITA의 예측치

[자료: JEITA 전자공업 생산 실적표, 전자정보 산업의 세계 생산 전망]

주재국 수입 동향과 수입 규모

HS코드 854232의 일본 수입액(세계 대비·2024년)은 23억5310만 달러(전년 대비 7.03% 감소)를 기록했다. 2024년 일본의 해당 품목 수입액을 기준으로 주요 국가/지역의 순위를 살펴보면, 1위는 대만으로 13억 5316만 달러(전년 대비 11.2% 감소)이며 점유율 57.5%로 일본 내에서 큰 존재감을 드러냈다. 2위는 한국으로 4억8844만 달러(전년 대비 16.9% 증가, 점유율 20.8%), 3위는 중국으로 2억7256만 달러(전년 대비 24.8% 증가, 점유율 11.6%)이다. 대만·한국·중국 상위 세 곳의 수입액이 전체의 90%를 차지한다. 한편, 최근 대만의 점유율이 감소하는 반면 한국의 점유율이 늘어나고 있다.

일본의 2024년 수입액이 전년 대비 감소한 주요 이유는 급격한 엔화 약세와 달러 강세로 인한 수요 감소로 추정된다. 국내 생산이 급증한 것도 수입 감소에 영향을 미쳤을 것으로 보인다. 앞으로는 공급과 수요의 균형 개선과 AI라는 새로운 수요에 따라 DRAM 가격 및 수입액이 회복할 것으로 예상된다.

< 일본의 HS 854232 수입 통계>

(단위: US$ 천, %)

순위

국가 및 지역

수입액

비율

증감률

2022년

2023년

2024년

2022년

2023년

2024년

('24/'23)

-

전 세계

3,536,893

2,531,005

2,353,101

100.0

100.0

100.0

-7.0

1

대만

2,136,716

1,523,003

1,353,166

60.4

60.2

57.5

-11.2

2

대한민국

440,748

417,698

488,442

12.5

16.5

20.8

16.9

3

중국

516,904

218,458

272,569

14.6

8.6

11.6

24.8

4

태국

48,793

192,023

117,574

1.4

7.6

5.0

-38.8

5

싱가포르

83,064

49,276

38,216

2.4

2.0

1.6

-22.4

6

말레이시아

33,075

24,219

26,326

0.9

1.0

1.1

8.7

7

미국

204,135

34,104

18,495

5.8

1.4

0.8

-45.8

8

필리핀

35,268

41,703

16,947

1.0

1.7

0.7

-59.4

9

인도네시아

24,198

20,327

16,087

0.7

0.8

0.7

-20.9

10

독일

1,328

1,073

1,285

0.0

0.0

0.1

19.8

* 주: 순위는 2024년 기준

[자료: Global Trade Atlas(2025.8.1.)]

경쟁 동향

대만의 시장 조사 회사 TrendForce가 발표한 DRAM 및 NAND형 플래시 메모리의 세계 매출액 최신 조사 결과(2025년 1분기분)에 따르면, 세계 시장에서 DRAM의 주요 공급자로는 SK hynix, 삼성, Micron, Nanya, Winbond, PSMC가 있으며, NAND형 플래시 메모리 주요 공급자로는 삼성, SK 그룹 (SK hynix와 SK Solidigm), Micron, Kioxia, Sandisk 등이 있다. 2025년 1분기 매출액 기준으로 볼 때 DRAM 시장에서는 SK hynix와 삼성의 점유율이 과반이었으며, NAND 시장에서는 삼성과 SK 그룹의 점유율 합계가 거의 전체의 절반에 다다랐다. 특히 DRAM 시장에서는 최근 SK hynix가 HBM3E 제품 출하 점유율 확대에 탄력을 받아 순위가 급상승한 것으로 나타났다.

한 반도체 제조사의 과장은 KOTRA 도쿄무역관과의 인터뷰에서 "DRAM 시장은 재고 조정이 마무리되며 공급과 수요가 긴장된 상태다. 특히 서버용 대용량 DRAM이나 AI용 GPU에 필수적인 HBM의 가격은 계속 상승할 것으로 예상된다. NAND 플래시 메모리 역시 데이터 센터용 SSD의 수요 증가가 가격을 끌어올릴 전망이다. 당사는 일본 내 제조 기지에서 이 수요에 대응하기 위한 증산 투자를 계획 중이다. 특히 HBM과 같은 차세대 메모리 투자가 시급하며, 일본 내 공급망 강화가 세계 시장에서의 경쟁력을 좌우할 것이다."라고 말했다.

유통 구조

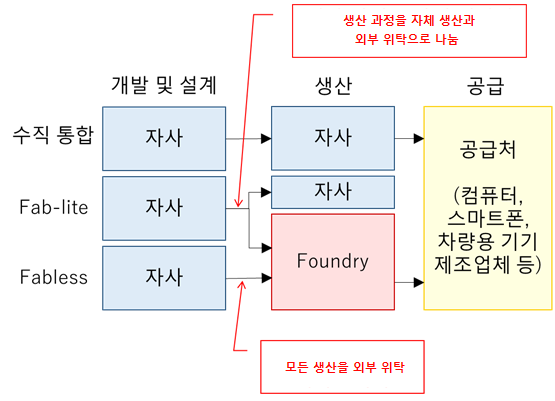

반도체 메모리의 생산 및 유통 구조는 과거에 설계부터 생산까지 자체적으로 수행하는 수직 통합형이 일반적이었으나, 분업화가 진행되며 다양한 사업 형태가 공존하는 방향으로 변하고 있다. 주요 플레이어는 ① 설계부터 제조, 판매까지 일관되게 수행하는 '수직 통합형(IDM)' 기업, ② 자체 생산 시설(팹)을 보유하지 않고 제품의 설계와 판매에 특화한 기업인 '팹리스', ③ 팹리스 기업 등으로부터 제조를 위탁받아 생산을 전문으로 수행하는 기업인 '파운드리'로 분류된다. 이러한 분업 체제는 설계에 특화된 기업을 탄생시키며 각 분야의 전문성을 높이고 있다. 공급망은 반도체 제조 장비나 소재 제조사에서 시작해 위와 같은 기업을 거쳐 모듈 제조사, 그리고 PC나 스마트폰 등의 완제품 제조사로 이어진다. 다만 이 복잡한 공급망은 특정 지역 의존이나 지정학적 위험 때문에 최근 그 취약성이 문제로 지적된 바 있다.

<반도체 메모리 생산 및 유통 구조>

[자료: KOTRA 도쿄무역관 정리]

관세율

<HS 코드에 따른 관세율 정보>

HS 코드

상품명

관세율

854232

- HS 8542 (4자리): 집적 회로

- HS 854232 (6자리): 기억 소자

기본, WTO 협정 모두

무관세(무세)

[자료: 일본 관세청 실행 관세율표]

인증과 규제

반도체 관련 규제는 없으나, 진출 기업은 기본 사항으로 글로벌 반도체 업계의 국제공업규격인 'SEMI 국제표준(SEMI Standards)'*을 준수할 필요가 있다.

* 주: SEMI 국제표준: 국제 반도체 장비 및 재료 협회(Semiconductor Equipment and Materials International, SEMI)가 반도체 및 평판 디스플레이 제조 장치를 포함한 반도체 산업의 국제 공업 규격 통일을 목적으로 정한 규격

시사점

일본의 메모리 시장은 코로나19와 그 여파로 전 세계 PC 또 스마트폰 수요가 위축되면서 최근 몇 년간 급격한 시장 변동이 발생했다. 그러나 메모리 재고조정의 진전과 생성 AI 붐으로 인해 AI용 고성능 메모리(HBM)나 데이터 센터용 스토리지 등 큰 잠재력을 지닌 신규 수요가 등장하면서, 일본의 메모리 시장은 다시 성장 궤도에 오를 것으로 기대되고 있다. 한일 간 경제적 관계의 깊이, 지리적 근접성, 경제 안보 측면에서 가치를 공유하는 점을 고려할 때 메모리 시장 리더인 한국에게 일본은 여전히 많은 점에서 매력적인 시장이며, 앞으로도 일본 대상으로 안정적인 수출 및 진출이 이루어질 것으로 기대된다.

또한, 관련 전시회를 통해 반도체 제조 장치의 기술, 재료, 장치 등 종합적인 최신 정보 및 고객 정보를 확인할 수 있다.

<관련 기관 및 전시회>

분류

명칭

URL

기관

국제 반도체 제조 장비 및 재료 협회 (SEMI)

일반사단법인 일본반도체 제조장비협회 (SEAJ)

일반사단법인 일본전자 디바이스 산업협회 (NEDIA)

일본 반도체 및 전자기기 무역협회 (DAFS)

전시회

NEPCON JAPAN

SEMICON JAPAN

JPCA 전시회

[자료: 각 기관 및 전시회 홈페이지]

자료: 일본 관세청, SK hynix, JEITA, Trend Force, Global Trade Atlas 프리미엄 워터, 각 기관 및 전시회 홈페이지, KOTRA 도쿄 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 메모리반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 산업용 로봇 시장 동향

중국 2025-09-09

-

2

중국 디스플레이 구동 칩(DDIC) 시장 동향

중국 2025-09-08

-

3

2025 벨라루스 가전산업 정보

벨라루스 2025-09-05

-

4

2025년 하반기 중국 경제 전망

중국 2025-09-02

-

5

2025 인도 신발산업 정보

인도 2025-09-16

-

6

태국 트랜지스터 시장 동향

태국 2025-09-02

-

1

2025년 일본 조선업 정보

일본 2025-10-16

-

2

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

3

2024년 일본 에너지산업 정보

일본 2024-11-19

-

4

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

5

2021년 일본 석유산업 정보

일본 2022-01-20

-

6

2021년 일본 의료기기 산업 정보

일본 2022-01-20

- 이전글

- 다음글