-

일본의 희토류 수급 동향과 최근 이슈

- 트렌드

- 일본

- 도쿄무역관 최효식

- 2025-07-11

- 출처 : KOTRA

-

특정국 수입의존도 높은 日 희토류 공급망, 중국 수출규제로 車 산업계 일부 영향 발생

희토류 안정적 수급은 한국에도 중요한 이슈, 일본 사례 모니터링하며 공급망 협력기회 발굴 필요

희토류(Rare Earth)는 전기차, 풍력발전기, 스마트폰, 군수산업 등 전 산업에 빠질 수 없는 핵심 소재로, 17개 원소군으로 구성돼 있다. 희토류는 첨단산업 뿐만 아니라 기존 제조업에서도 필수적인 광물자원으로서 그 중요성이 크다. 일본은 2010년대 중국의 희토류 수출 규제 이슈 이후 공급망 안정을 위해 다양한 국가와의 수입선 다변화를 시도해왔으나, 최근 지정학적 불확실성과 국제 수급 불균형의 심화로 희토류 안정 확보에 다시 경고등이 켜지고 있다. 특히 올해 5월, 일본 스즈키자동차가 희토류 조달 차질에 따른 부품조달 난항을 겪으며 소형차 모델인 스위프트(SWIFT) 생산을 일시 중단하면서, 중국의 희토류 수출규제가 산업계 전반에 영향을 미칠 것을 우려하고 있다.

글로벌 희토류 생산 동향

미국 지질조사국(USGS)이 발간한 「Mineral Commodity Summaries 2025」에 따르면, 전 세계 희토류 매장량은 약 9000만 톤으로 추정되며, 이 중 약 절반은 중국에 분포하고 있는 것으로 파악된다. 브라질, 인도 등이 그 뒤를 이으며 주요 매장국으로 분류된다.

2024년 기준 글로벌 희토류 생산량은 39만 톤 규모로, 전년 대비 3.7% 증가했다. 최대 생산국인 중국이 `24년 약 27만 톤을 생산해 전 세계 생산량의 약 69%를 차지했으며, 전년 대비 5.9% 생산이 증가한 것으로 나타났다. 그 외에도 미얀마, 미국, 호주, 나이지리아 등이 희토류 생산국 상위국가로 나타나고 있으나, 여전히 전 세계 희토류 공급의 대부분은 중국에 집중돼 있는 것을 알 수 있다.

<국가별 희토류 생산량 및 매장량 통계>

(단위: 천 톤, %)

순위

국가명

생산량

매장량

`23년

`24년

증감률

1

중국

255

270

5.9

44,000

2

미국

42

45

8.2

1,900

3

미얀마

31

31

-

확인불가

4

호주

16

13

△18.8

700

5

나이지리아

7

13

80.6

확인불가

총 계

376

390

3.7

90,000

[자료 : USGS]

일본의 희토류 수급동향

일본은 희토류 원광 및 산화물, 합금 제품을 대부분 해외에서 수입하고 있다. 일본 신금속협회(新金属協会) 희토류부회가 발표한 <연도별 일본 희토류 제품별 수요 동향>을 살펴보면 2024년 일본의 희토류 총 수요는 18,835톤으로, 전년 대비 14.6% 증가한 것으로 나타났다.

희토류 수요 증가의 주요 배경은 일본의 대표 수출품목인 하이브리드 차의 글로벌 판매호조가 그 요인으로 꼽힌다. 북미 지역을 중심으로 일본산 하이브리드차 판매가 호조를 보이면서 차량용 영구자석과 이차전지 등 희토류가 사용되는 부품의 수요가 함께 증가했기 때문이다. 실제로 일본의 희토류 수요는 2022년부터 2년 연속 증가하고 있다.

다만 2025년에는 미국 트럼프 행정부의 관세 조치 영향으로 일본산 하이브리드차의 대미 수출이 위축될 수 있으며, 중국 전기차 제조사의 공격적인 시장 확대도 전방 산업 수요에 영향을 줄 가능성이 있어 희토류 수요 감소 가능성도 배제할 수 없다.

<일본의 제품별 희토류 수요 통계>

(단위: 톤)

구분

2020년

2021년

2022년

2023년

2024년

증감율

(전년비%)

세륨

6,500

6,500

4,950

4,950

5,650

14.1

네오디뮴·디디뮴

4,200

4,550

4,820

5,229

5,500

5.2

믹스메탈

3,550

3,550

2,800

3,100

4,150

33.9

란탄

1,370

1,610

1,400

1,200

1,490

24.2

이트륨

1,160

1,600

1,450

1,300

1,400

7.7

기타

621

612

619

655

645

△1.5

총계

17,401

18,422

16,039

16,434

18,835

14.6

[자료: 일본 신금속협회]

한편, 일본의 희토류 금속 수입은 2024년 기준 8335톤으로, 전년 대비 7.1% 증가했다. 이 중 중국산이 5246톤(62.9%), 베트남산이 2688톤(32.2%)으로, 양국 수입 비중이 전체의 95% 이상을 차지하며 높은 편중도를 보였다. 일본은 정부정책을 통해 공급망 다변화를 추진하면서 인도, 베트남 등 제3국으로부터의 수입기회 확보에 나서고 있으나, 여전히 전체 수입량에서 중국이 절대적 비중을 차지하고 있다.

<일본의 희토류 금속(HS코드 2805.30.000) 수입동향>

(단위: 톤)

구분

2020년

2021년

2022년

2023년

2024년

증감율

(전년비%)

중국

3,306

4,778

5,494

5,700

5,246

△8.0

베트남

2,560

3,074

2,118

1,605

2,688

67.4

태국

924

623

509

475

401

△15.5

기타

1

1

2

3

0

△78.8

총계

6,791

8,475

8,123

7,784

8,335

7.1

[자료: 일본 재무성 무역통계]

희토류를 둘러싼 최근 일본 산업계 이슈

전 세계 희토류 생산량이 특정 국가에 편중돼 있는 상황은 희토류에 관한 공급망 불안정성을 높이는 주요 요인이 되고 있다. 특히, 전 세계에서 희토류 생산 비중이 가장 높은 중국은 미국과의 경쟁이 재점화된 올해 4월부터 ‘중희토류 이중용도 수출규제’를 실시하기 시작했다.

일본 현지 언론에서는 2010년 중국의 대일 희토류 수출제한 이슈를 복기하는 등 일본 산업계에 미칠 영향을 우려했다. 산업신문은 4월 16일 취재를 통해 “수출규제 발표 후 중국기업의 희토류 대외 오퍼 움직임이 중단되고 있으며 최소 3개월 이상의 리드타임이 예상”된다며 분위기를 전달했다. 또한 일본경제신문은 4월 21일 보도를 통해 “첨단산업, 특히 자동차(전기차) 산업에 필수 불가결한 희토류를 규제함으로써 일본의 자동차 생산 중단 가능성”을 언급하기도 했다.

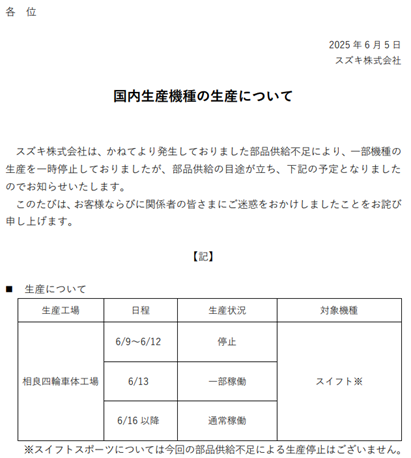

그리고 우려했던대로 희토류 수출규제 시행에 따른 영향이 일본 자동차 업계에 나타나기 시작했다. 대표 자동차 제조사인 스즈키 자동차는 소형차 주력 모델인 ‘스위프트(SWIFT)’ 를 생산하는 시즈오카현 사가라 차체공장에 대해 5월 26일부터 6월 12일까지 일시적으로 생산을 정지했다. 당시 스즈키 자동차는 ‘부품공급 부족’이라며 명확한 사유를 밝히지 않았으나, 일본경제신문은 “이번 생산 정지가 중국의 희토류 수출규제로 인해 주요 부품조달에 문제가 발생한 영향”이라고 분석했다. 특히 이러한 문제가 비단 일본에 국한한 이슈가 아니라 미국, 유럽 지역 자동차 제조사들에게도 동일하게 나타난 리스크라는 점에서 희토류 공급망 불안정에 대한 우려가 높아졌다. KOTRA 도쿄무역관은 이런 상황이 일본 자동차 업계 전반에 퍼져있는 지 확인하기 위해 현지 자동차 부품조달 기업 A사를 접촉했다. A사 담당자는 “아직까지 자신들이 거래하고 있는 기업들과는 부품조달 애로, 공장가동 중단 등의 사례는 확인되지 않았다”고 했으나 “이러한 이슈가 장기화될 경우 문제가 커질 가능성이 높다”는 의견을 제시했다.

<스즈키 자동차 ‘일부 기종의 생산 정지에 관한 공지’>

[자료: 스즈키자동차 홈페이지]

실제 희토류와 관련한 공급 불안정 이슈는 여전히 현재진행형이다. 일본에 희토류를 수출하던 인도 국영 희토류자원개발기업 IREL이 인도정부의 지시로 희토류 수출 중단을 내부적으로 검토하고 있다는 소식이 전해졌다. 2012년 일본과 인도는 협정을 통해 희토류의 공동 개발을 추진하고, 채굴된 희토류의 일부를 일본으로 수입하는 것에 합의했었다. 하지만 중국의 수출 규제 이후 인도 내 희토류 수급 불균형이 심화되자 자국 내 소비 우선 정책을 강화하면서 일본 산업계에도 우려와 영향을 미치고 있다.

일본의 공급망 정책 대응

일본정부는 지난 `22년 제정한 「경제안전보장추진법」을 통해 희토류를 ‘특정 중요물자’로 지정하고, 공급 안정화를 위한 정책적 대응을 강화하고 있다. 에너지금속광물자원기구(JOGMEC)를 중심으로 ▲수입 다변화 지원 ▲탐사·제련·재활용 등의 투자 보조 ▲비축 ▲정책금융·이자지원 프로그램 등을 추진 중이다. 희토류 공급의 특정국 의존을 줄이고 안정적 공급에 협력한다고 인정되는 일본기업에 대해서는 사업비의 50%를 보조금으로 사후 지원하는 등 제도를 운영하고 있다. 그 밖에 JOGMEC은 해외 희토류 개발 프로젝트에 민-관 공동 출자를 진행하여 희토류 공급 이권을 확보하는 등의 노력을 기울이고 있다.

<최근 2년간 희토류 공급프로젝트 추진사항>

· (호주) JOGMEC과 소지츠가 공동 출자한 ‘일호 Rare Earth 주식회사(JARE)’를 통해 호주 라이너스社에

약 2억 호주달러를 투자하고 중희토류 공급 계약 체결(2023년 3월)

· (프랑스) JOGMEC과 이와타니산업이 프랑스 Caremag SAS의 중희토류 생산 프로젝트에 1억 유로를

출자해 장기 공급계약 체결(2025년 3월).

[자료: 경제산업성]

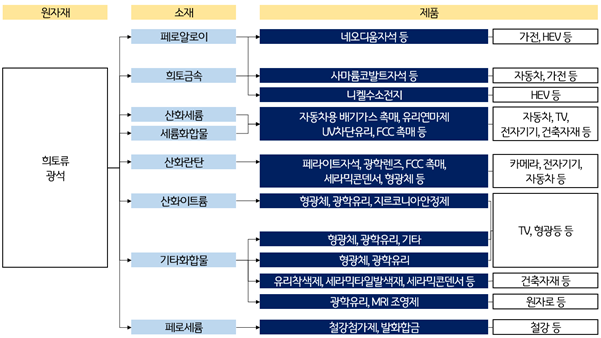

일본 내 희토류 밸류체인 구조

일본은 희토류 원재료는 해외 수입에 대부분 의존하고 있지만, 중간 소재(산화물, 합금 등) 및 최종제품(자석, 전동기 등)은 일본 국내 가공 및 제조 비중이 높은 것으로 보인다. 대표 제조업체인 히타치금속, 신일본금속, 산요특수강 등은 자동차·전자·로봇 분야에 자석 제품을 공급하고 있으며, 일부 소재는 수출에도 활용되고 있다. 이 같은 밸류체인 구조는 희토류 자원의 안정적 수급이 일본 제조업 경쟁력의 핵심 기반이라는 점을 보여준다.

<일본 내 희토류 밸류체인 흐름 (`20년 기준)>

[자료: JOGMEC]

시사점

일본은 최근 희토류 조달 차질로 인해 자동차 생산 중단 등과 같은 실제 산업 현장에서의 공급망 리스크를 다시 경험하고 있다. 단순한 원자재 수급 불균형을 넘어 일본 제조업 전반의 지속가능성, 일본의 경제안보와 연결되는 문제라는 점에서 일본 현지에서는 희토류 이슈를 예의 주시하고 있다. 일본 정부는 희토류를 중요 광물자원으로 분류하고, 정부 주도의 공급선 다변화, 재활용 기술 개발, 장기계약 유도, 정책금융 활용 등 대응을 강화하고 있으며, 특히 글로벌사우스, 호주 등 우호국과의 자원 외교를 통해 특정국 의존도를 줄이려는 노력을 가속화하고 있다.

우리나라 역시 희토류 수입의 상당 부분을 해외에 의존하고 있으며, 최근의 지정학적 리스크와 핵심자원을 앞세운 특정국의 무역통제 움직임은 양국이 공통으로 처한 구조적 위험요소다. 이에 따라 일본과의 협력을 통해 제3국 대체 공급처 공동 발굴, 재활용 기술 협력, 정책자금 공동 활용 등을 모색할 수 있으며, 특히 일본 내 수요기업 및 가공기업과의 전략적 제휴를 통해 공급망의 일부로 편입되는 방안을 검토할 필요가 있다. 또한 일본의 전방산업 수요 위축에 따른 시장 재편 가능성에 대비해, 한국 중소·중견 부품소재기업은 대체 공급처로서의 역할을 수행할 수 있는 경쟁력 확보 및 현지 마케팅 전략도 강화한다면 현지 시장진출의 새로운 기회로 활용할 수 있을 것이다.

자료: 미국 지질조사국(USGS), 경제산업성, 재무성, JOGMEC, 일본경제신문, 일간공업신문, 산업신문, 스즈키자동차, KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본의 희토류 수급 동향과 최근 이슈)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 흑연 산업 및 관련 프로젝트 동향

베트남 2025-07-11

-

2

중국 리튬 가격 하락, 공급과잉과 전기차 수요 둔화가 주요 요인

중국 2025-07-11

-

3

일본 푸드테크, 지속 가능성과 기술 혁신의 교차점

일본 2025-07-17

-

4

일본 오사카 엑스포에서 선보인 미래 기술 트렌드

일본 2025-07-15

-

5

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

6

불가리아 자동차 애프터마켓 부품 시장 동향

불가리아 2025-07-10

-

1

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

2

2024년 일본 에너지산업 정보

일본 2024-11-19

-

3

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

4

2021년 일본 석유산업 정보

일본 2022-01-20

-

5

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

6

2021년 일본의 산업 개관

일본 2021-12-29