-

베트남 흑연 산업 및 관련 프로젝트 동향

- 트렌드

- 베트남

- 다낭무역관 Dao Thi Thuy Hang

- 2025-07-11

- 출처 : KOTRA

-

전기차 배터리, 태양광, 윤활제 등 차세대 제품 제조에 필수적인 광물자원

풍부한 매장량과 정부의 강력한 수출 장려 정책으로로 발전 가능성 높아

상품명 및 HS Code

HS코드

품목명

2504

천연흑연

3801

인조흑연

베트남 흑연 산업 현황

전기차 배터리, 태양광, 윤활제, 금속 제련, 전도성 플라스틱과 같은 제품의 수요가 확대되면서, 전 세계적으로 흑연(Graphite)에 대한 수요가 빠르게 증가하고 있다. 흑연은 전기차 배터리의 음극재를 비롯해 내화물, 제철, 전극재 등 다양한 산업에 활용되는 소재이자 기초 원료이다.

흑연은 천연과 합성(인공)의 두 가지 형태가 있으며, 정제도와 순도에 따라 적용 분야가 달라진다. 베트남은 풍부한 천연 흑연 자원을 보유하고 있으며, 베트남의 흑연산업은 주로 일반 산업용 및 제철·내화물용 천연 흑연을 중심으로 공급 구조를 형성해왔다. 배터리 제조에 필요한 고순도 합성 흑연은 대부분 수입에 의존하고 있으며, 현지의 자체 가공 및 정제 기술은 아직 초기 단계에 머물러 있다.

베트남 지구과학 저널, 지방 천연자원환경부의 과학 보고서, 기타 독립적인 지질 조사기관의 자료에 따르면, 현재 베트남의 천연 흑연 매장량은 약 500만 톤에서 최대 1000만 톤으로 추정된다. 베트남 내 흑연 광물지대는 북부 지역인 옌바이(Yên Bái)와 라오까이(Lào Cai) 일대에 집중돼 있으며, 이 지역 내 매장지는 약 20여 개소에 달한다. 이 중 일부가 상업적 채굴이 가능한 규모의 매장량과 품질을 갖추고 있다. 베트남에서 산출되는 흑연은 대부분 편상흑연(Flake Graphite) 형태이다. 북부 산악 지역을 중심으로 고결정성 플레이크 그래파이트(Flake graphite)가 분포돼 있으며, 이들은 2차전지 음극재, 내화재, 윤활제 등 고부가가치 산업에 활용될 수 있는 잠재력을 갖고 있다.

<베트남 지역별 흑연 매장 분포>

지역

매장지

특징

서북부 지역(Tây Bắc)

라오까이(Lào Cai), 옌바이(Yên Bái)

- 베트남 전체에서 가장 많은 그래파이트 매장지 밀집 지역

- 고결정성 플레이크 그래파이트가 주를 이루며, 국제 기준에도 부합하는 고품질 흑연 보유

동북부 지역

(Đông Bắc)

까오방(Cao Bằng), 박깐(Bắc Kạn)

- 중·소규모의 매장지 다수 확인

- 주로 변성 퇴적 암형 또는 변성 광상형 흑연으로, 채굴 가능성은 있으나 정제·가공 필요

북중부지역

(Bắc Trung Bộ)

응헤안(Nghệ An), 타인호아(Thanh Hóa)

- 소규모 흑연 점 광상 확인

- 경제성은 제한적이나, 지역 산업용 또는 내수용 활용 가능성

[자료: KOTRA 다낭 무역관 종합]

가격 동향

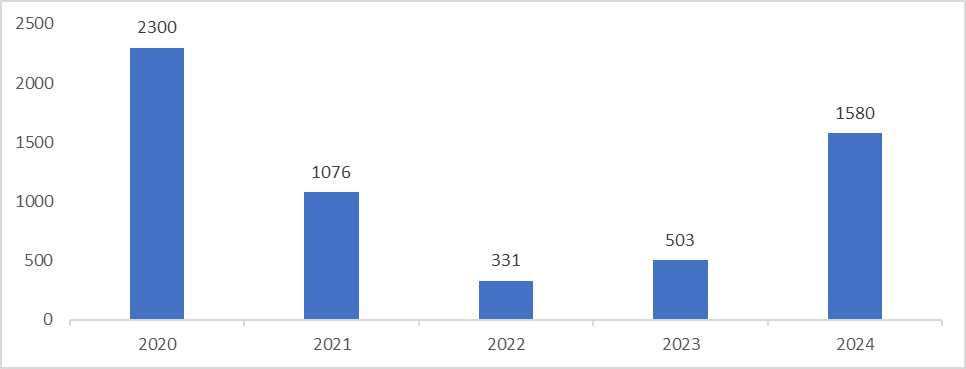

2020년부터 2022년까지 베트남 흑연 수출 가격은 세계 시장 환경의 급변에 따라 극심한 변동을 겪었다. 2020년의 경우, 코로나19 초기 확산으로 세계 각국이 봉쇄에 들어가며 공급망이 마비됐고, 특히 중국 등 주요 흑연 공급국이 생산을 제한하면서 글로벌 시장에서 흑연 공급이 일시적으로 급감했다. 이에 따라 수요보다 공급 부족 현상이 부각되며 흑연 수출 단가는 톤당 2300달러에 달하는 고점을 기록했다. 또한, 당시 흑연은 전기차 배터리와 전기로(EAF) 철강 산업의 필수 소재로 주목받기 시작하면서 미래 전략 자원으로 평가받았고, 투기적 매수 및 재고 비축 수요도 가격 상승에 일조했다.

반면, 2022년에는 우크라이나 사태 등의 영향으로 에너지 가격이 급등하며 유럽을 중심으로 철강 생산이 크게 위축됐고, 이에 따라 흑연전극에 대한 실수요가 급감했다. 동시에, 중국은 자국 내 부동산 경기 침체로 인해 철강 수요가 줄어들자 과잉 생산된 흑연전극 제품을 아시아 시장에 대량으로 저가 유출하면서, 공급 과잉 현상이 심화됐다. 이러한 복합적인 요인으로 인해 베트남산 흑연의 수출 경쟁력은 약화되었고, 실제 시장에서는 수출가격이 톤당 331달러 수준까지 가격이 급락하는 결과를 초래했다.

<베트남 흑연 수출 가격 동향(2020~2024)>

(단위: USD/톤)

[자료: Vietnam Customs]

2023년부터는 전기차 배터리 수요 확대와 고순도 제품 생산 강화에 따라 회복세로 전환됐으며, 2024년에는 톤당 1580달러로 반등했다. 특히 일본 시장에서는 중국산 저가 흑연전극이 대량 유입되며 가격 하락을 야기했으며, 이는 베트남 제품에도 가격 경쟁력 확보와 고부가가치화 전략이 필요한 배경이 됐다.

베트남 흑연 수출 동향

2020년부터 2024년 기간 베트남의 흑연 수출은 천연 흑연과 인조 흑연 모두 뚜렷한 감소세를 보였다. 해당기간 천연 흑연(HS:2504)의 연평균 수출 감소율은 약 -13.6%, 인조흑연(HS:3801)은 -41.4%로, 인조 흑연의 하락 폭이 더욱 컸다. 이는 주요 수출국의 수입량 축소, 글로벌 공급망 변화, 수요 감소 등이 복합적으로 작용한 결과로 보인다.

천연 흑연의 수출은 2020년 약 5.4억 달러에서 2024년 약 3.1억 달러로 감소하며 완만한 하락세를 보였다. 주요 수출국은 중국, 인도, 싱가포르이며, 그 중 중국은 2022년에 약 4.3억 달러로 정점을 찍은 후 이후 급감했다. 한국은 비교적 소규모지만 2022년 이후 지속적으로 베트남산 흑연을 수입하고 있으며, 말레이시아, 라오스 등 주변 국가로 수출이 다변화되는 양상이 관찰된다. 싱가포르, 말레이시아 등은 단순 소비국이 아니라 가공·재수출 거점일 가능성이 높기에 지역 내 밸류체인 활용을 통한 고부가가치화 전략이 필요하다.

<베트남 자연흑연 (HS.2504) 수출 동향(2020~2024)>

(단위: US$)

순위

국가명

수출액

2020

2021

2022

2023

2024

전세계

544,385

31,365

44,454

310,725

19,301

1

중국

36,160

28,717

433,915

112,400

-

2

싱가포르

-

-

-

40,816

15,655

3

인도

500,165

1,295

-

155,000

-

4

한국

-

357

-

1,350

530

5

일본

8,060

508

539

109

1,166

6

캄보디아

-

485

-

-

-

7

라오스

-

-

-

1,050

-

8

말레이시아

-

-

-

-

1,950

9

이탈리아

-

3

-

-

-

[자료: Global Trade Altas]

인조흑연은 2020년 약 2.8억 달러에서 2024년 2610만 달러 수준으로 급감해 베트남의 해당 품목에 대한 대외 수출 전략의 변화가 필요함을 보여준다. 과거 한국, 중국, 싱가포르가 주요 수출국이었으나, 최근 급감했으며 한국으로의 수출은 사실상 단절돼가고 있다. 전방 산업(배터리, 철강 등)의 수요 변화, 기술· 환경 기준 변화에 따른 여파가 이유로 꼽힌다. 홍콩, 대만, 미국 등으로의 시장 다변화 시도가 있었지만, 단기적인 성과에 머물고 있다.

<베트남 인조 흑연 (HS.3801) 수출 동향(2020~2024)>

(단위: US$)

순위

국가명

수출액

2020

2021

2022

2023

2024

전세계

2,795,265

1,195,884

143,731

155,312

261,093

1

중국

23,001

336,124

21,298

126,926

10,644

2

싱가포르

128,320

102,656

30,212

24,416

16,506

3

한국

2,641,585

750,248

32,458

5

-

4

대만

1,140

809

142

-

65,210

5

일본

-

5,138

3,987

678

646

6

인도

-

-

21,192

-

-

7

홍콩

-

-

7,622

-

128,020

8

미국

1,219

-

-

-

493

9

태국

-

-

12,997

-

-

10

라오스

-

909

-

-

-

[자료: Global Trade Altas]

세부적으로 봤을 때, 2020-2021년 통계에서 인조 흑연 수출액이 자연 흑연 보다 높게 나타났는데, 이는 당시 베트남이 인조 흑연의 가공 및 재수출 거점으로 일시적으로 활용됐으며 대형 수출 계약이 집중된 것에 따른 결과로 보인다. 인조 흑연은 고부가가치 제품으로 단가가 높아 수출량이 많지 않더라도 전체 수출액 규모가 크게 나타난다. 베트남 흑연 산업의 실질적인 기반은 자연 흑연 채굴과 원광 수출에 집중돼 있기 때문에, 전반적인 수출 흐름은 결국 천연 흑연 중심으로 이뤄지고 있다.

베트남 흑연 프로젝트 및 주요 참여 기업

① VGG – Yên Bái 고순도 흑연 프로젝트

이 프로젝트는 베트남 Yên Bái(옌바이) 지역에 위치하고 있으며, 현지기업인 Vietnam Graphite Group(VGG)이 주도하고 있다. 동 프로젝트는 베트남 내 최대 규모의 고순도 자연 흑연 생산 거점으로 평가받고 있으며, 연간 수십만 톤의 원광 채굴과 2만 톤 이상의 고순도 흑연 제품 생산이 가능할 것으로 전망된다. 또한 VGG는 글로벌 배터리 공급망 진입을 위한 전략적 협업으로 한국 기업과 협력하고 있다.

<VGG 프로젝트 흑연 부존량 및 처리능력>

(단위: 톤, %)

항목

수치

추정 원광 매장량

약 4,000,000톤 이상

TGC 평균

약 12–20% (광종에 따라 상이)

연간 처리 능력

원광 약 400,000톤 이상

연간 생산량

고순도 흑연 약 20,000톤 (최대)

제품 등급

95%–99.97% TGC (플레이크)

[자료: Vietnam Graphite Group, 2023–2024]

② Carat JSC – Nam Thi 흑연 프로젝트 (Lào Cai)

현지 기업인 Carat Joint Stock Company가 추진 중인 프로젝트는 베트남 북부의 라오까이(Lào Cai)성에 위치해 있다. 베트남 내에서 초기 상업화가 추진 중인 고순도 흑연 채굴·가공 프로젝트 중 하나로 꼽힌다. 이 프로젝트는 천연흑연을 채굴해 1차 정제를 거친 후 고순도 플레이크 형태로 생산하며, 향후 음극재 제조용 가공까지 확장할 계획이다.

<Nam Thi 프로젝트 주요 내용>

(단위: 톤, %)

항목

수치

추정 원광 매장량

약 1,500,000톤 이상

TGC 평균

약 10–20% (광종에 따라 상이)

연간 처리 능력

원광 약 200,000톤

연간 생산량

정제 흑연 약 10,000톤

제품 등급

95% 이상, 일부 시제품 99.5% 도달

[자료: Lao Dong 언론-베트남 노동 총연맹]

이 프로젝트는 코로나19 펜데믹의 영향으로 가동이 지연됐으나, 2024년 재가동됐으며 2025년 이후 본격적인 수출 확대를 목표로 하고 있다. 한국 및 인도, 대만 등의 수요처와 협의 중이며, 후속 단계로는 구형화 처리 및 음극재, 전구체 생산도 검토 중이다.

흑연 산업 발전을 위한 베트남 정부의 제도적 대응 및 수출규제 동향

최근 베트남 정부는 흑연 산업을 전략 광물 분야의 핵심 축으로 인식하고, 국내 흑연 산업의 전주기적 발전을 적극적으로 추진하고 있다. 2023년 결정문 866/QĐ‑TTG를 통해 흑연을 포함한 산업광물의 채굴 및 가공 목표를 설정하고, 연간 최대 115만 톤의 천연 흑연 채굴과 11만 톤 규모의 고순도 정제 생산체계를 2030년까지 구축하겠다고 밝힌 바 있다.

이를 위해 정부와 민간 부문은 협력해 채굴 단계에서의 탐사 및 채산성 향상, 고순도 정제를 포함한 심층 가공 기술 투자, 친환경 기반의 광산 운영 모델 도입 등을 확대하고 있다. ‘자원 채굴 – 정제 가공 – 하류 응용산업 연계’라는 통합적 산업 모델을 제시한 것이다. 이와 같은 전략은 흑연 산업의 부가가치 창출을 극대화하고, 글로벌 공급망 내 자국의 입지를 강화하려는 베트남 정부의 중장기 산업 육성 방향을 반영하고 있다.

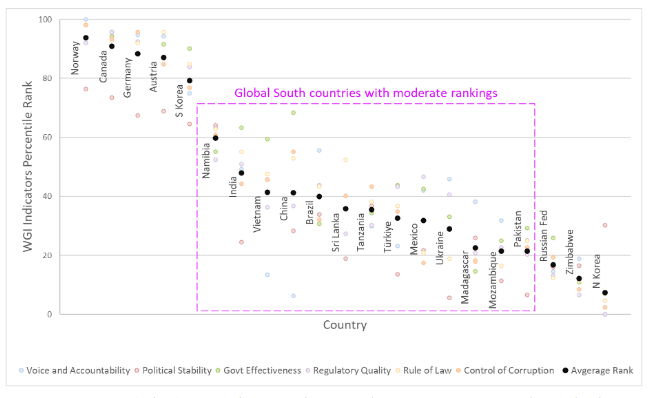

흑연 매장량이 풍부한 주요 21개국의 제도경쟁력을 분석한 세계 거버넌스 지표(World Governance Indicators, WGI) 분석 자료에 따르면, 베트남은 WGI 지표 전반에서 중간 수준(Global South with moderate rankings)에 위치한 국가로, 정치적 안정성(Political Stability) 부문에서는 비교적 높은 평가를 받은 반면, 표현의 자유 및 시민 참여(Voice and Accountability)는 매우 낮은 수준으로 나타나 거버넌스의 불균형이 드러난다.

<흑연 자원국 21개국의 WGI(세계 거버넌스 지표) 분석>

[자료: Ucdavis-캘리포니아 대학교 데이비스 교통연구소]

나머지 지표들인 정부 효율성(Government Effectiveness), 규제 품질(Regulatory Quality), 법치(Rule of Law), 부패 통제(Control of Corruption)는 모두 30~40 백분위 수준으로, 평균에 근접하지만 여전히 개선 여지가 있다. 특히, 전기차 배터리 등 고부가가치 산업에서 흑연의 전략적 중요성이 커지는 가운데, 베트남이 국제 신뢰를 바탕으로 한 안정적인 자원 공급국으로 자리매김하기 위해서는 이러한 제도적·거버넌스 개선이 필수적이다.

베트남에서 흑연을 포함한 석탄류 자원을 수출하기 위해서는, 산업통상부의 회람 제14/2013/TT-BCT호(2013년 7월 15일자)에 따라 석탄 거래 조건을 충족한 기업이어야 하며, 일반 기업은 수출이 불가능하다. 수출 가능한 흑연은 반드시 가공을 거친 제품이어야 하고, 산업통상부가 정한 품질 기준을 만족하며, 합법적인 원산지를 갖춘 자원이어야 하다. 이를 충족하지 못한 제품이나 불법 채굴 자원은 수출이 금지되며, 수출 기업은 등록 증명서, 품질 분석서, 원산지 증명서 등 관련 서류를 갖춰야 통관이 가능하다.

시사점

베트남의 흑연 생산량은 중국 등 강대국 대비 낮은 수준이나, 풍부한 매장량을 보유하여 향후 산업 발전 잠재력이 높은 상황이다. 글로벌 공급망 재편 경향에 따라, 베트남 정부는 흑연 채굴 및 고순도 정제 기술의 내재화를 추진하고 있으며 동시에 국내 리튬이온 배터리 산업 생태계 정비 및 유치 전략을 강화하고 있다. 이는 흑연을 단순한 원자재 수출 품목이 아닌, 전기차·에너지 저장장치(ESS) 등 하류 산업과 연계된 전략 광물로 육성하고자 하는 산업 정책의 일환이다.

한국과 베트남의 제조업 분야 협업 수준은 매우 높은 수준이나, 기초 광물과 관련된 분야의 협력은 상대적으로 미진한 상황이다. 인도네시아 등 동남아 주요 자원부국의 관련 프로젝트에 대한 관심이 높아가는 가운데, 베트남 정부의 주요 광물에 대한 적극적인 개발 계획은 눈여겨볼 만한 부분이다.

자료: VNECONOMY, 통계청, 지방 천연자원환경, ITC TRADE MAP, Mordor Intelligence, 캘리포니아 대학교 데이비스 교통연구소, 주요 언론 및 KOTRA 다낭무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 흑연 산업 및 관련 프로젝트 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

중국 리튬 가격 하락, 공급과잉과 전기차 수요 둔화가 주요 요인

중국 2025-07-11

-

3

일본의 희토류 수급 동향과 최근 이슈

일본 2025-07-11

-

4

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

5

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

3

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

4

2025년 베트남 자동차산업 정보

베트남 2025-04-02

-

5

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06