-

2025년 태국 데이터 센터 산업 정보

- 국별 주요산업

- 태국

- 방콕무역관 이태형

- 2025-05-30

- 출처 : KOTRA

-

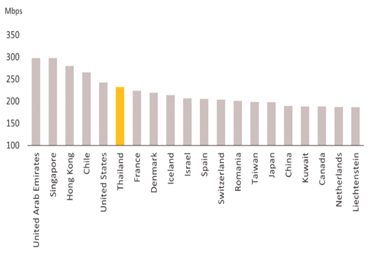

태국은 데이터 센터 산업에서 동남아 핵심 투자지로 부상, 안정적인 전력망과 세계 10위권 인터넷 속도, 인구의 89% 이상을 커버하는 5G 인프라 등 기반 시설이 우수

데이터 센터는 개인, 기업, 공공기관 등 다양한 주체가 생성하는 방대한 데이터를 저장하고 처리하는 데 필수적인 인프라

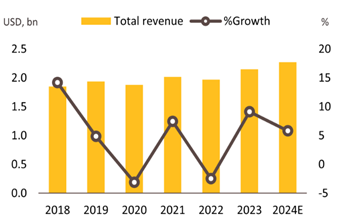

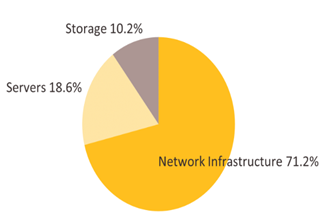

태국의 데이터 센터 산업은 총 21억 5,000만 달러 규모로 성장했으며, 주요 매출 구성은 네트워크 장비(71.2%, 15억 3000만 달러), 서버 시스템(18.6%, 4억 달러), 스토리지 시스템(10.2%, 2억 200만 달러)으로 나타남

태국은 데이터 센터 산업에서 동남아 핵심 투자지로 부상하고 있다. 안정적인 전력망과 세계 10위권 인터넷 속도, 인구의 89% 이상을 커버하는 5G 인프라 등 기반 시설이 우수하다. 코로나19 이전 66.7%였던 인터넷 보급률은 2023년 89.5%로 증가했으며, 평균 인터넷 대역폭도 꾸준히 확대되고 있다. 같은 해 보안 인터넷 서버 수는 인구 백만 명당 3002대로 전년 대비 9.3% 증가했다. 지리적으로는 동남아 중심에 위치해 있으며, 싱가포르 대비 낮은 건설·운영 비용과 넓은 부지 확보가 가능해 외국인 투자 유치에 유리한 여건을 갖추고 있다.

<전 세계 평균 고정 광대역 인터넷 속도 및 데이터 센터 구성 요소>

(단위: Mbps)

[자료: Statista, Krungsri Research]

태국 데이터 센터 산업 동향

조사기관 Krungsri Research에 따르면, 2023년 기준 태국의 데이터 센터 산업은 총 21억5000만 달러 규모로 성장했으며, 주요 매출 구성은 네트워크 장비(71.2%, 15억3000만 달러), 서버 시스템(18.6%, 4억 달러), 스토리지 시스템(10.2%, 2억200만 달러)으로 나타났다. 특히 데이터 통신, 스트리밍, 클라우드, AI 등 고대역폭 기반 서비스의 확산에 따라 데이터 처리와 저장 수요가 증가하면서, 이에 대응하는 인프라 투자가 동반 확대되고 있다.

<태국 데이터 센터의 총수익 및 분야별 수익 점유율>

(단위: US$ 십억, %)

[자료: Statista, Krungsri Research]

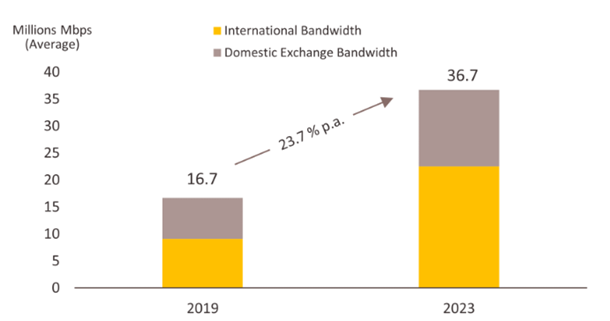

태국의 디지털 수요 증가 추세는 인터넷 대역폭 확대를 통해서도 확인할 수 있다. 2023년 기준 평균 인터넷 대역폭은 3670만 Mbps로, 이 중 61.4%(2,250만 Mbps)는 국제 대역폭, 38.6%(1,420만 Mbps)는 국내 대역폭이 차지했다. 이는 2019년 대비 연평균 23.7% 증가한 수치이며, 특히 국제 대역폭 비중이 6.8%포인트 증가한 반면, 국내 대역폭 비중은 같은 비율만큼 감소했다. 이는 태국의 데이터 소비가 국내 중심에서 글로벌 데이터 연계 중심으로 전환되고 있으며, 클라우드, 스트리밍, 전자상거래 등 고속 데이터 기반 서비스 수요가 빠르게 증가하고 있음을 보여준다.

<태국 평균 인터넷 대역폭 구성 비교 (2019 vs. 2023)>

(단위: 백만 Mbps, %)

[자료: National Electronics and Computer Technology Center, Krungsri Research]

데이터 처리 기계 수입 동향

태국의 서버 장비(HS 8471.41) 수입은 2024년 기준 총 1억7191만 달러로 전년 대비 40.0% 증가하며 높은 성장세를 보였다. 주요 수입국은 중국과 말레이시아로, 특히 중국은 수입액이 전년 대비 100.7% 급증하며 전체 수입의 과반 이상을 차지했다. 반면 대만, 미국, 일본 등 일부로부터의 수입은 감소세를 보였다. 한국은 2024년 377만 달러를 기록하며 전년 대비 37.6% 증가하여 9위를 기록했다.

<2022~2024년 태국의 서버 장비(HS Code 8471.41) 수입 현황>

(단위: US$ 천, %)

구분

구분

2022

2023

2024

증감률

('23/'24)전체

146,818

122,804

171,919

40.0

1

중국

54,257

53,161

106,669

100.7

2

말레이시아

81,799

60,000

56,802

-5.3

3

미국

2,084

2,156

1,989

-7.8

4

대만

2,430

2,003

1,595

-20.4

5

프랑스

601

406

868

113.8

6

영국

3,055

1,741

586

-66.3

7

일본

678

887

506

-43.0

8

독일

255

717

448

-37.5

9

한국

200

274

377

37.6

10

이탈리아

44

119

336

181.7

[자료: Global Trade Atlas('25.05.22)]

태국의 스토리지 장비(HS 코드 8471.70) 수입은 글로벌 디지털 전환 수요에 힘입어 꾸준히 증가하고 있다. 2024년 총수입액은 약 7억1700만 달러로 전년 대비 32.1% 증가했으며, 중국, 대만, 베트남 등의 아시아 주요 제조국으로부터의 수입이 크게 확대됐다. 한국으로부터의 수입도 전년 대비 87.5% 증가한 652만 달러를 기록하며 성장세를 보였으나, 전체 시장에서의 점유율은 여전히 낮은 수준이다.

<2022~2024년 태국의 스토리지 장비(HS Code 8471.70) 수입 현황>

(단위: US$ 천, %)

구분

구분

2022

2023

2024

증감률

('23/'24)전체

425,032

542,595

716,895

32.1

1

중국

223,314

230,219

328,359

42.6

2

태국

101,875

232,167

138,958

-40.2

3

대만

20,277

13,859

70,250

406.9

4

베트남

1,593

834

38,452

4509.2

5

싱가포르

17,154

13,507

27,356

102.5

6

말레이시아

6,485

3,819

24,111

531.4

7

아일랜드

6,433

9,308

22,099

137.4

8

필리핀

16,737

11,656

17,889

53.5

9

미국

11,447

12,871

16,633

29.2

10

멕시코

2,684

2,840

13,159

363.4

11

한국

4,216

3,482

6,527

87.5

[자료: Global Trade Atlas('25.05.22)]

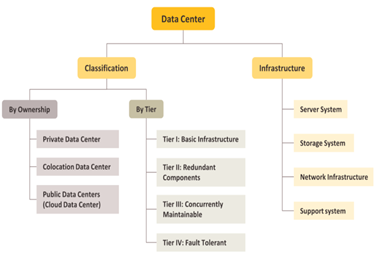

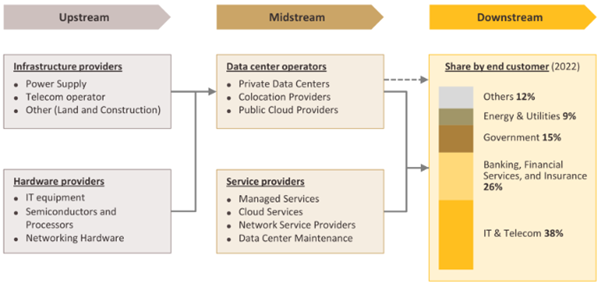

데이터 센터 산업 구조

데이터 센터는 개인, 기업, 공공기관 등 다양한 주체가 생성하는 방대한 데이터를 저장하고 처리하는 데 필수적인 인프라로, 디지털 사회의 핵심 기반으로 자리 잡고 있다. 이러한 데이터 센터는 고도로 체계화된 설비로, 인터넷 서비스, 금융 거래, 정부 행정, 제조 시스템 등 광범위한 디지털 애플리케이션의 운영을 가능하게 한다.

상류(Upstream) 단계는 데이터 센터 운영에 필요한 기반을 제공하는 단계로, 전력·통신·건축 등 인프라 공급자와 서버, 반도체, 네트워크 장비 등의 IT 하드웨어 공급자로 구성된다. 중류(Midstream) 단계는 데이터 센터의 실질적인 운영자(Private, Colocation, Cloud)와 이들과 협력하여 클라우드 관리, 네트워크 유지보수 등을 제공하는 서비스 제공자로 구성된다. 하류(Downstream) 단계는 데이터 센터를 사용하는 최종 수요자로, 인터넷 기업, 금융기관, 정부, 제조업체 등 다양한 산업이 포함된다.

<데이터 센터 산업의 공급망 및 수요 구조>

(단위: %)

[자료: Goldman Sachs, Krungsri Research]

2024년 기준, 아세안(ASEAN) 국가들 중에서 데이터 센터 수가 가장 많은 국가로는 싱가포르(99개)로 가장 많았고, 그 뒤를 인도네시아(84개), 말레이시아(61개), 태국(42개), 필리핀(39개), 베트남(33개), 캄보디아(7개), 미얀마(6개), 라오스(1개)가 이었다.

태국 내 데이터 센터는 대부분 방콕(37개)에 집중돼 있으며, 나머지 5개는 촌부리, 빠툼타니, 치앙마이, 푸껫, 콘깬 등 5개 지역에 각 1개씩 분포돼 있다. 이와 함께, 태국에는 데이터 센터 사업과 함께 운영 중인 서비스 제공업체도 총 65곳이 있다.

<태국 내 주요 데이터 센터 및 서비스 제공업체들>

[자료: Cloudscene.com, Krungsri Research]

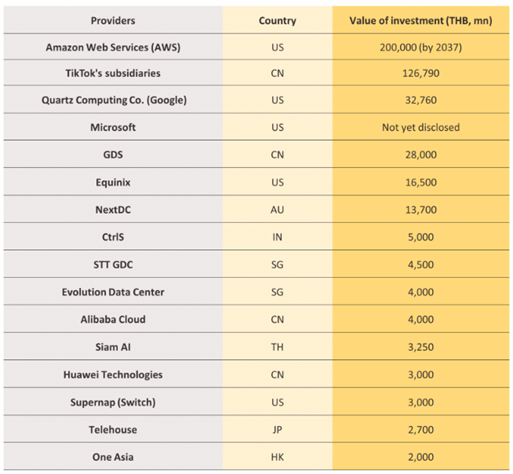

태국투자청, 데이터 센터 투자 유치 본격화

<태국투자청 신청 기반 태국 데이터 센터 투자 현황(2025년 2월 기준)>

(단위: 백만 바트)

[자료: The Board of Investment of Thailand, Krungsri Research]

SWOT

Strengths (강점)

Weaknesses (약점)

- 안정적 인프라

- 5G 보급률

- 지리적 이점

- 비용 경쟁력

- 전문 인력 부족

- 정책·절차 복잡성

- 재생에너지 비중 낮음

Opportunities (기회)

Threats (위협)

- 태국투자청 인센티브 확대

- 디지털 수요 급증

- 동부경제회랑(EEC) 중심 개발 전략

- 에너지 비용 상승 리스크

- 급속한 기술 변화

- 인접국과의 경쟁 심화

시사점

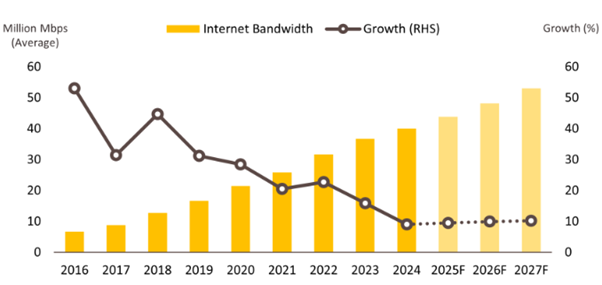

이러한 인터넷 대역폭의 지속적 확대는 스토리지 시스템, 서버, 네트워크 인프라 등 데이터 센터 핵심 시설에 대한 수요를 동반 증가시키며, 결과적으로 태국 데이터 센터 산업의 중장기 성장을 견인하는 기반이 될 것으로 보인다. 이는 외국인 투자 확대와 함께 태국이 동남아 디지털 거점으로 자리매김할 수 있는 중요한 기회로 작용할 수 있다.

<태국의 평균 인터넷 대역폭 사용량 예측>

(단위: 백만 Mbps, %)

[자료: National Electronics and Computer Technology Center, Krungsri Research]

자료: Statista, Krungsri Research, National Electronics and Computer Technology Center, Goldman Sachs, Global Trade Atlas, The Board of Investment of Thailand, 현지언론 및 KOTRA 방콕 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2025년 태국 데이터 센터 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 태국 보석산업 정보

태국 2025-03-06

-

2

2024년 태국 금융산업 정보

태국 2024-05-10

-

3

2024년 태국 관광산업 정보

태국 2024-01-24

-

4

2023년 태국 농업 정보

태국 2023-09-08

-

5

2024년 중국 희토산업 정보

중국 2024-11-22

-

6

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

1

2025년 태국 보석산업 정보

태국 2025-03-06

-

2

2024년 태국 금융산업 정보

태국 2024-05-10

-

3

2024 태국 물류산업 정보

태국 2024-04-11

-

4

2024 태국 건설산업 정보

태국 2024-04-09

-

5

2024년 태국 관광산업 정보

태국 2024-01-24

-

6

2023년 태국 농업 정보

태국 2023-09-08