-

독일 스타트업 생태계 리포트: 내실과 기술 중심의 전략 전환

- 트렌드

- 독일

- 함부르크무역관 문기철

- 2025-05-20

- 출처 : KOTRA

-

Keyword #독일 스타트업 생태계 #독일 스타트업 현황 및 트렌드

2024년 독일 스타트업은 수익성과 기술 중심으로 재편

AI·기후기술 등 고부가가치 분야에 대한 투자와 정책 지원 확대

독일 스타트업 생태계는 급변하는 글로벌 환경 속에서 중요한 전환점을 맞고 있다. 고용, 투자, 창업 전략 등 다양한 영역에서 변화의 조짐이 나타나고 있으며, 이에 대응해 연방정부 역시 종합적인 정책을 통해 생태계 전반의 기반을 강화하는 데 주력하고 있다. 본 기사에서는 지난 한 해 동안의 독일 스타트업 현황을 면밀히 분석하고, 스타트업 생태계가 어떤 방향으로 나아가고 있는지를 살펴본다. 아울러, 독일 진출을 희망하는 국내 스타트업에 실질적인 시사점도 함께 제시해 보고자 한다.

독일 스타트업, 채용 둔화 속 국제화 추세 강화

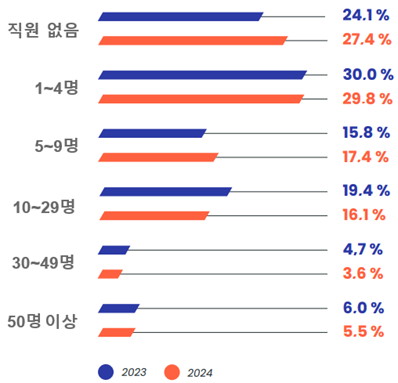

독일 스타트업연방협회와 PwC가 공동으로 실시한 설문조사 ‘독일 스타트업 모니터 2024(Deutsche Startup Monitor 2024)*’에 따르면, 2024년 현재 독일 전역에는 약 2만 개의 스타트업이 활동 중인 것으로 추정된다. 평균 고용 인원은 전년 18.9명에서 올해 16.7명으로 소폭 감소했다. 이는 그동안 이어져 온 고용 증가 추세가 다소 둔화된 것으로 해석되며, 스타트업 채용 시장 전반에서도 일정 수준의 조정 양상이 나타나고 있다. 특히 직원 수가 10명을 초과하는 중·대형 스타트업의 비중은 줄어든 반면, 5~9명 규모의 초기 단계 스타트업은 증가해 고용 구조에 변화의 흐름이 감지되고 있다.

* 주: 독일 스타트업 모니터 2024는 총 3만3967명의 참여자 중 스타트업 창업자 및 주요 경영진 중 설문을 완전히 완료하고 분석 기준을 충족한 1828명의 응답만을 최종 분석에 반영. 자발적 참여 방식이라는 한계는 있으나, 주요 지표 간의 일관성과 외부 자료와의 정합성 측면에서 높은 신뢰성을 지닌 조사로 평가.

<2023년/2024년 스타트업 직원 수 규모별 분포 비교>

[자료: 독일 스타트업연방협회]

그러나 고용 둔화가 곧바로 대규모 감원으로 이어진 것은 아니다. 2024년 실제 감원을 단행한 스타트업은 전체의 14.3%에 그쳐 비교적 낮은 수준을 유지하고 있으며, 56.9%의 스타트업은 여전히 신규 인력을 채용하고 있는 것으로 나타났다. 다만 채용 규모가 감소하는 추세다. 스타트업당 평균 신규 채용 인원은 2023년 10.4명에서 2024년 7.5명으로 줄어들며, 고용 확대 여력이 제한되는 양상이 뚜렷해지고 있다.

<2023~2024년 독일 스타트업 고용 추이>

구분

2023년

2024년

감원

14.50%

14.30%

고용 유지

29.40%

28.80%

신규 인력 채용

56.10%

56.90%

평균 감원 인원수

11.4명

11.3명

평균 신규 채용 인원수

10.4명

7.5명

[자료: 독일 스타트업연방협회, KOTRA 함부르크무역관 정리 및 표 작성]

한편, 독일 스타트업 생태계는 국제화 측면에서 긍정적인 진전을 보이고 있다. 전체 스타트업 직원 중 외국인 비율은 30.8%, 영어를 사내 공용어로 사용하는 기업은 34.9%에 달하는 것으로 조사됐다. 특히 베를린은 국제화 수준이 더욱 높아, 외국인 종사자 비율이 42.3%, 영어를 공용어로 사용하는 기업은 55.8%에 이른다.

이러한 흐름은 글로벌 인재 유치와 다국적 협업 역량 측면에서 독일 스타트업의 경쟁력이 점차 강화되고 있음을 보여준다.

서·남부 중심의 창업 생태계, 베를린·NRW 등 대도시권에 집중

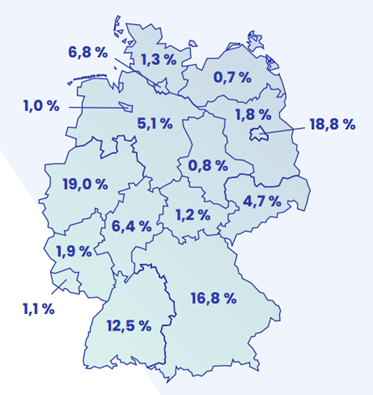

2024년 독일 스타트업 생태계는 특정 대도시와 주(州)를 중심으로 한 지역적 편중 현상이 여전히 뚜렷하게 나타났다. 독일 스타트업 모니터(Deutsche Startup Monitor)에 따르면, 스타트업 본사가 가장 많이 위치한 곳은 노르트라인-베스트팔렌(Nordrhein-Westfalen, NRW) 주로, 전체 응답 스타트업의 19.0%가 이 지역에 기반을 두고 있는 것으로 조사*됐다.

* 주: 스타트업 모니터의 지역별 응답 분포는 ‘멀티플라이어 기반’의 자발적 설문 참여 방식에 따라 다소 편향될 수 있으므로, 정확한 창업 분포라기보다는 활동성 높은 지역 생태계의 상대적 규모를 나타내는 지표로 해석하는 것이 바람직

베를린은 18.8%로 근소한 차이로 2위를 기록했으며, 바이에른(Bayern, 16.8%)과 바덴-뷔르템베르크(Baden-Württemberg, 12.5%) 역시 강력한 창업 기반을 갖춘 지역으로 나타났다. 이들 상위 4개 주에 본사를 둔 스타트업의 비중은 전체의 약 67%에 달해, 독일 스타트업 생태계의 지역 집중도가 상당함을 보여준다.

중위권 지역으로는 함부르크(6.8%)와 헤센(Hessen, 6.4%)이 비교적 높은 비중을 차지한 반면, 라인란트-팔츠(1.9%), 니더작센(1.0%), 작센(4.7%), 슐레스비히-홀슈타인(1.3%), 브레멘(1.1%) 등은 스타트업의 수가 상대적으로 적고, 창업 활동이 분산된 형태로 나타나 창업 생태계의 집중도가 낮은 것으로 나타났다. 작센안할트(0.7%), 브란덴부르크(1.8%), 튀링겐(0.8%), 자를란트(1.2%), 메클렌부르크-포어포메른(0.8%) 등 동부 및 북동부 연방주는 상대적으로 응답 비율이 낮고, 실제 창업 밀도도 낮은 경향을 보였다.

<2024년 독일 연방주별 스타트업 본사 분포 현황>

[자료: 독일 스타트업연방협회]

이처럼 독일의 스타트업 창업은 서부 및 남부의 대도시를 중심으로 이뤄지고 있다. 이는 해당 지역들이 우수한 기반, 투자자 접근성, 대학 및 연구기관의 밀집도 등 창업에 유리한 조건을 복합적으로 갖추고 있기 때문으로 해석된다. 따라서 독일 스타트업의 지역 분포는 단순한 지리적 특성이라기보다, 기술적·경제적 환경, 창업 생태계의 성숙도, 네트워킹 및 자본 접근성 등 다양한 요인이 복합적으로 작용한 구조적 결과로 형성된 것으로 볼 수 있다.

독일 스타트업 투자, 고성장 중심으로 재편

스타트업 투자 동향을 살펴보면, 2024년 독일 스타트업 투자 생태계는 거래 건수가 지속적으로 감소한 반면, 전체 투자 규모는 오히려 증가하는 양상을 보였다. EY(Ernst & Young)가 발표한 ‘스타트업 바로미터 2025(Startup Barometer 2025)’ 보고서에 따르면, 2024년 독일 스타트업에 유입된 총투자 금액은 약 70억 유로로, 전년 대비 약 17% 증가해 최근 10년간 세 번째로 높은 수준을 기록했다.

반면, 전체 투자 건수는 755건으로 전년보다 106건(-12%) 줄어들며 3년 연속 감소세를 이어갔다. 주목할 만한 점은 10만 유로 이하의 소규모 투자가 전년 558건에서 436건으로 크게 줄어든 반면, 5000만 유로 이상 규모의 대형 투자는 29건으로 전년 대비 8건 증가했다는 것이다. 이는 투자자들이 잠재력이 높은 고성장 스타트업에 자금을 집중하는 ‘선택과 집중’ 전략으로 전환하고 있음을 보여준다.

<2015~2024년 독일 스타트업 투자 현황 및 증감률>

연도

투자 건수

투자 건수

증감률(%)

투자 금액

(백만 유로)

투자 금액

증감률(%)

2015

419

-

3,306

-

2016

485

15.8

2,276

-31.2

2017

507

4.5

4,276

87.9

2018

621

22.5

4,591

7.4

2019

704

13.4

6,228

35.7

2020

743

5.5

5,272

-15.4

2021

1,160

56.1

17,360

229.3

2022

1,008

-13.1

9,853

-43.2

2023

861

-14.6

6,025

-38.9

2024

755

-12.3

7,032

16.7

[자료: EY Germany, KOTRA 함부르크무역관 정리 및 표 작성]

지역별 투자 판도 변화: 바이에른, 사상 첫 투자금 기준 1위 기록

지역별 투자 흐름은 뚜렷한 변화가 감지됐다. 전통적인 창업 허브인 베를린은 여전히 256건의 투자를 기록하며 전체의 약 34%를 차지, 거래 건수 기준으로는 1위를 유지했다. 그러나 투자 총액이 전년 대비 8.4%(약 2억 유로)감소하면서 투자금 기준으로는 2위로 밀려났다. EY는 이에 대해 “베를린은 여전히 유럽 최고 수준의 창업 밀집 도시”라고 평가하면서도, 초대형 투자 유치에서는 점차 다른 지역에 주도권을 내주고 있다고 분석했다.

<2023~2024년 독일 연방주별 스타트업 투자 건수 및 투자금 추이>

(단위: 건, € 백만, %)

지역

투자 건수

2023

2024

증감률(%)

베를린

286

256

-10.5

바이에른

172

164

-4.7

노르트라인-베스트팔렌

113

78

-31.0

함부르크

55

60

9.1

바덴뷔르템베르크

62

59

-4.8

헤센

67

47

-29.9

니더작센

25

21

-16.0

작센

19

18

-5.3

슐레스비히-홀슈타인

11

13

18.2

브란덴부르크

7

10

42.9

라인란트 팔츠

15

9

-40.0

메클렌부르크 포어포메른

14

6

-57.1

자를란트

2

5

150.0

작센 안할트

4

4

0.0

기타 연방주

9

5

-44.4

지역

투자금(백만 유로)

2023

2024

증감률(%)

바이에른

1,717

2,331

35.8

베를린

2,377

2,177

-8.4

노르트라인-베스트팔렌

331

951

187.3

바덴뷔르템베르크

736

567

-23.0

함부르크

489

412

-15.7

헤센

146

343

134.9

니더작센

33

96

190.9

작센

48

54

12.5

라인란트 팔츠

18

36

100.0

튀링엔

27

17

-37.0

작센 안할트

7

16

128.6

브란덴부르크

7

15

114.3

기타 연방주

89

18

-79.8

[자료: EY Germany, KOTRA 함부르크무역관 정리 및 표 작성]

반면, 바이에른주는 괄목할 만한 성과를 거두었다. 뮌헨을 중심으로 한 Tech 및 AI 기반 스타트업들이 대형 투자를 잇달아 유치하며, 총 23억3100만 유로의 투자금을 확보해 투자금 기준 전국 1위에 올랐다. 이는 전년 대비 35.8% 증가한 수치로, 전체 VC 투자금의 약 33%가 이 지역에 집중된 것으로 나타났다. 특히 2024년 투자금 상위 10건 중 절반이 뮌헨 소재 기업에서 발생한 점은, 바이에른이 본격적으로 기술 중심 스타트업 생태계로 자리 잡고 있음을 보여준다.

노르트라인-베스트팔렌(NRW)주도 주목할 만한 성장세를 보였다. AI 번역 기술 기업 DeepL(쾰른), 반도체 스타트업 Black Semiconductor(아헨) 등 주요 기업의 대규모 투자 유치에 힘입어 총투자 금액은 약 9억5100만 유로에 달했으며, 이는 전년 대비 187.3% 증가한 수치로 전국에서 가장 높은 증가율이다. 다만 투자 건수는 78건으로 전년(113건)보다 크게 줄어, 양적 확장보다는 선택과 집중 전략이 강화된 흐름으로 해석된다.

함부르크의 경우, 투자 건수는 60건으로 전년 대비 소폭 증가했지만, 투자 총액은 약 4억1200만 유로로 15.7% 감소했다. EY는 이러한 결과가 함부르크 스타트업 생태계가 전통 산업 및 B2C 중심으로 형성되어 있기 때문이라고 분석했다. 특히 이러한 산업 구조는 AI나 딥테크와 같은 고성장 분야에서 대형 펀딩을 유치하는 데 있어 상대적인 한계로 작용하고 있다고 평가했다.

2024년 한 해 동안의 지역별 투자 동향을 종합하면, 바이에른과 노르트라인-베스트팔렌(NRW) 등 남부·서부 지역은 기술 중심의 대형 투자 유치에 힘입어 신흥 투자 거점으로 부상했다. 반면, 베를린은 여전히 스타트업 밀집도와 거래 건수 면에서는 독보적인 위치를 유지했으나, 투자 금액 측면에서는 성장세가 다소 둔화한 모습을 보였다. 이러한 변화는 독일 스타트업 투자 생태계가 ‘다수의 거래’보다는 ‘규모 있는 거래’를 중심으로 점차 재편되고 있음을 보여준다. 특히 첨단 기술 분야에 대한 투자 집중과 지역별 특화 전략이 향후 스타트업의 생존과 성장 가능성에 큰 영향을 미치는 요인으로 작용할 것으로 전망된다.

AI, 독일 스타트업 생태계 내 고성장 분야로 부상

인공지능(AI)은 최근 몇 년간 독일 스타트업 생태계에서 가장 빠르게 성장한 분야 중 하나로 평가된다. 스타트업 수와 투자금 모두에서 뚜렷한 증가세를 보이고 있으며, 기술 전략과 산업 적용 측면에서도 AI에 대한 관심과 집중이 강화되고 있다.

2024년 발표된 German AI Start-up Landscape 2024(AppliedAI Institute)에 따르면, 독일의 AI 스타트업 수는 2023년 508개에서 2024년 687개로 약 35.2% 증가했다. 2022년 대비 67% 증가했던 2023년과 비교하면 성장 속도는 둔화했지만, 시장 수요의 지속성과 기술 인프라의 확장에 힘입어 독일 AI 생태계는 여전히 안정적인 성장세를 이어가고 있다.

<2022~2024년 독일 AI 스타트업 수 변화 및 증감률>

연도

스타트업 수 (개)

전년 대비 증감률(%)

2022

304

-

2023

508

67.10

2024

687

35.20

[자료: AppliedAI Institute for Europe]

2024년에 새롭게 등재된 AI 스타트업은 220개였으며, 2023년까지 등재된 508개 중 467개가 여전히 활동 중인 것으로 확인됐다. 이는 비(非) AI 스타트업과 비교할 때, AI 스타트업의 생존율이 상대적으로 높다는 점을 시사한다. 리스트에서 제외된 41개 스타트업 중 49%는 본사를 독일 외 지역으로 이전했고, 17%는 인수됐으며, 10%는 청산됐고, 24%는 설립된 지 10년이 넘어 제외된 것으로 나타났다.

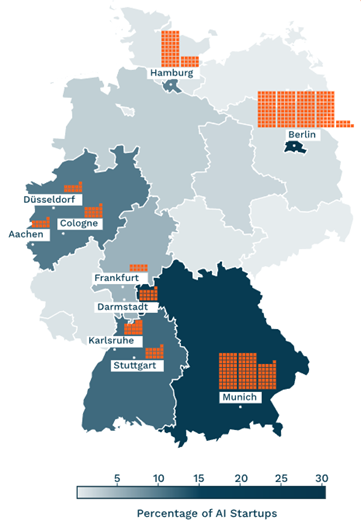

지역별로는 베를린(209개)과 뮌헨 및 인근 지역(136개)이 주요 AI 스타트업 중심지로 자리 잡고 있으며, 함부르크(65개), 칼스루에(17개), 슈투트가르트(16개), 쾰른(16개) 등이 그 뒤를 이었다. 연방주 기준으로는 베를린(30.4%), 바이에른(23.3%), 바덴뷔르템베르크(11.5%), 노르트라인-베스트팔렌(10.2%), 함부르크(9.6%)에 전체 AI 스타트업의 약 85%가 집중돼 있다.

<2024년 독일 주요 도시별 AI 스타트업 지도>

(단위: 개)

[자료: AppliedAI Institute for Europe]

<2024년 독일 주요 도시별 AI 스타트업 수>

지역

2024년 스타트업 수 (개)

베를린

209

뮌헨

136

함부르크

65

칼스루에

17

슈투트가르트

16

쾰른

16

다름슈타트

16

아헨

11

뒤셀도르프

11

프랑크푸르트

10

[자료: AppliedAI Institute for Europe]

기술 분야에서는 제조, 연구개발, 고객 서비스 등 다양한 산업 현장에서 활용되는 맞춤형 AI 솔루션의 수요가 증가하고 있다. 이에 따라, 독일의 AI 스타트업들은 단순한 챗봇이나 범용 언어 모델 개발보다는 B2B 시장을 겨냥한 산업 맞춤형 솔루션 개발에 주력하는 경향을 보이고 있다. AppliedAI Institute의 전략 수석 필립 허친슨(Philip Hutchinson)은 “생산부터 연구개발(R&D), 고객 서비스에 이르기까지 독일 AI 스타트업들은 복잡한 산업 과제를 해결하는 맞춤형 솔루션을 개발하고 있다”라고 평가했다.

AI 분야의 성장세는 자금 조달 측면에서도 반영되고 있다. AppliedAI에 따르면, 2024년 등재된 스타트업 중 약 38%가 100만 달러 이상의 투자를 유치했으며, 이들 기업의 평균 투자액은 1710만 달러, 중간값은 550만 달러로 집계됐다. 특히 80개 기업이 1000만 달러 이상, 184개 기업은 100만~1000만 달러 사이의 투자를 받은 것으로 나타났다. 다만, 설립 시기에 따라 투자 규모에는 차이가 나타난다. 2021년에 설립된 기업들은 총 5억3500만 달러를 유치했지만, 그 이후인 2022~2023년에 설립된 기업들의 누적 투자금은 약 9300만 달러에 불과했다. 이는 성숙 단계의 AI 스타트업에 자금이 집중되는 경향이 강화되고 있음을 시사한다.

스타트업 전략의 전환: 고성장에서 수익성과 지속가능성으로

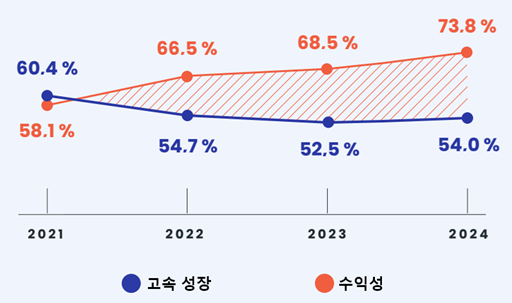

2024년 독일 스타트업 생태계에서는 빠른 성장보다 ‘지속 가능한 생존’을 중시하는 전략적 전환이 두드러졌다. 고금리, 투자 위축, 글로벌 경기 불확실성 등 외부 환경의 악화 속에서 많은 스타트업들이 안정성과 내실에 초점을 맞춰 전략을 재정비하고 있다. 독일 스타트업연방협회에 따르면, 전체 스타트업의 78.8%가 ‘고속 성장’(54.0%)보다 ‘수익성 확보’를 최우선 목표로 설정했다. 이는 2021년 조사에서 고속 성장을 우선시한 응답이 더 많았던 것과 비교할 때, 불과 3년 만에 전략적 인식이 수익성 중심으로 전환된 것을 보여준다. 이러한 변화는 스타트업들이 수익 구조의 다변화와 비용 절감을 통해 불확실한 시장 환경 속에서도 자생력을 확보하려는 움직임으로 해석된다.

<2021~2024년 독일 스타트업의 전략적 목표 변화>

[자료: 독일 스타트업연방협회]

사업 모델 전략에서는 소비자 대상(B2C) 모델보다 기업 간 거래(B2B) 모델에 대한 선호가 더욱 뚜렷해지고 있다. 실제 전체 스타트업 매출에서 B2B 비중은 2023년 70.4%에서 2024년 74.7%로 증가했다. 이는 경기 변동에 대한 저항력과 장기적인 파트너십을 통해 보다 안정적인 수익 창출이 가능하다는 점에서 기인한 것으로 보인다. 특히 SaaS, 산업 기술, 데이터 분석, 공급망 솔루션 등 기술 기반 스타트업들이 이러한 B2B 전략을 통해 경쟁력을 강화하고 있다.

한편, 지속가능성과 친환경 가치는 2024년 스타트업 전략의 또 다른 핵심 축으로 부상했다. 친환경 스타트업으로 스스로를 규정한 기업 비율이 48.1%에 달했으며, 기후기술(ClimateTech), 청정에너지, 순환 경제 등 환경친화적 분야에서 새로운 성장 가능성을 모색하는 움직임도 활발히 나타났다. 이는 유럽연합의 친환경 정책 기조, 탄소중립 목표, ESG 기준 강화 등 제도적 흐름과 맞물려 있는 것으로 풀이된다.

이처럼 2024년 독일 스타트업들은 수익성, 안정성, 지속가능성을 중심으로 전략을 재편하며, 한층 더 견고하고 미래 지향적인 생태계를 구축해 나가고 있다.

독일 정부는 전략적 정책으로 스타트업 생태계 지원

독일 연방정부는 스타트업을 미래 경제의 핵심 성장 동력으로 인식하고, 이를 체계적으로 육성하기 위해 2022년 국가 차원의 종합 정책인 ‘독일 스타트업 전략(Startup-Strategie)’을 수립했다. 이 전략은 자금 조달, 인재 확보, 규제 개선, 국제화 촉진 등 스타트업 생태계 전반을 아우르는 10대 중점 과제와 130여 개의 세부 실행 과제를 포함하고 있다.

이 중에서도 자금 조달 환경의 개선은 핵심 과제로 부각됐으며, 연방정부는 스타트업의 성장 단계별 투자 수요를 충족하기 위해 다양한 정책 수단을 마련했다. 그 대표적인 사례가 바로 ‘미래 기금(Zukunftsfonds)’이다. 총 100억 유로 규모의 이 대형 공공 투자 프로그램은 2030년까지 단계적으로 자금이 투입될 예정이며, 창업 초기부터 스케일업에 이르기까지 다양한 성장 단계를 포괄할 수 있도록 여러 하위 프로그램으로 구성돼 있다. 이를 통해 공공 자금뿐만 아니라 민간 자본의 유입도 함께 촉진하는 것이 목표다.

<독일 미래 기금 주요 프로그램>

프로그램명

주요 내용 요약

독일 성장 펀드

(Wachstumsfonds Deutschland)

· 총 10억 유로 규모의 VC 펀드

· 민간 자본이 70% 이상 참여하며, 독일 및 유럽의 벤처캐피털 펀드에 출자하는 간접투자 방식

· 스타트업 생태계의 민간 주도 투자 확대가 목적

ERP/미래기금 성장 촉진 프로그램

(ERP/Zukunftsfonds-Wachstumsfazilität)

· KfW 캐피탈이 VC 펀드에 펀드당 최대 7500만 유로까지 출자

· 총 25억 유로 규모, 2030년까지 운영

· 성장 단계 스타트업에 대한 투자 여력 확대

GFF/EIF 성장 펀드

(GFF/EIF-Wachstumsfazilität)

· 유럽투자기금(EIF)이 주도

· 최대 35억 유로 규모의 대형 성장 펀드

· 후기 성장 라운드 스타트업에 대한 자금 공급 확대 목적

녹색 전환 지원 펀드

(Green Transition Facility, GTF)

· 에너지 전환 및 기후 친화 기술 분야 지원

· 친환경 스타트업 대상

· 2024년 말 전액 투자 완료

이머징 매니저 지원 프로그램

(Emerging Manager Facility, EMF)

· 여성 및 다양성 중심의 신생 VC 운용팀 지원

· 초기 펀드 조성 지원 목적

· 총 2억 유로 규모

임팩트 투자 촉진 프로그램

(ImpactFazilität)

· 사회적 가치와 수익성을 동시에 추구하는 스타트업 대상

· 임팩트 VC 펀드에 간접 출자 중심

· 일부 직접 투자 가능성 포함

유럽 기술 챔피언 육성 이니셔티브

(European Tech Champions Initiative, ETCI)

· 유럽 대형 VC 펀드에 투자

· 후기 단계 기술 유니콘 기업 육성 목표

· 총 100억 유로 중 독일이 10억 유로 기여

지역 혁신성장 펀드

(RegioInnoGrowth, RIG)

· 비수도권 소재 스타트업 및 중소기업 지원

· 기업당 최대 500만 유로 직접 투자

· 총 4억5000만 유로 규모

벤처 기술 성장 금융

(Venture Tech Growth Financing, VTGF)

· 민간 금융기관과 공동 대출 방식 자금 지원

· 고성장 기술 기업 대상

· 총 12억 유로 규모

딥테크 & 기후기술 펀드

(DeepTech & Climate Fonds)

· 딥테크 및 기후기술 분야 장기 공동 투자

· 민간 투자자와 공동 운용

· 총 10억 유로 규모

하이테크 창업펀드

(High-Tech Gründerfonds, HTGF)

· HTGF 초기 포트폴리오 내 유망 스타트업 대상

· 3000만~5000만 유로 규모 후속 투자

· 총 6억6000만 유로 규모의 ‘기회 펀드’ 운용

[자료: 독일 연방정부]

현재까지 연방정부의 스타트업 전략 이행 상황은 전반적으로 긍정적인 평가를 받고 있다. 2024년 12월 연방정부가 발표한 ‘스타트업 전략 이행 제2차 진행 보고서’에 따르면, 전체 중점 과제 중 약 81%가 이미 완료됐고, 17%는 진행 중이며, 착수 전 과제는 2%에 불과한 것으로 나타났다. 이는 스타트업 생태계 강화를 위한 연방정부의 정책 실행력이 비교적 높은 수준에 도달했음을 보여준다.

<독일 스타트업 전략 10대 중점 과제 이행 현황>

(단위: %)

핵심 과제 분야

완료율

진행 중

미착수

스타트업 자금 조달 강화

82

18

0

스타트업 인재 확보 및 직원 지분 참여 활성화

90

3

7

창업 절차 디지털화·간소화 (창업 활성화)

64

36

0

여성 창업 및 다양성 강화

100

0

0

연구기관 스핀오프 창업 촉진

85

15

0

공익지향(사회·환경) 스타트업 지원

60

40

0

스타트업의 공공 조달 참여 확대

67

33

0

스타트업의 데이터 접근성 제고

60

13

27

실증 공간(Reallabore) 활성화 및 접근성 확대

40

60

0

스타트업 중심 혁신생태계 구축

96

4

0

전체 (종합)

81

17

2

* 주: 2024년 12월까지 기준

[자료: 독일 연방정부]

이처럼 독일 연방정부는 정책, 규제, 자금 측면에서 전방위적 스타트업 지원 체계를 구축해 가고 있으며, 이는 독일이 유럽 내에서 가장 역동적인 스타트업 허브 중 하나로 자리매김하는 데 핵심 기반이 되고 있다.

시사점

2024년 독일 스타트업 생태계는 고용과 투자 측면에서 다소 위축된 모습을 보였지만, 전략 재정비와 기술 중심 전환이라는 질적 변화도 함께 나타났다. 투자자들은 불확실한 시장 환경 속에서도 성장 가능성이 높은 기술 기반 스타트업에 선택적으로 투자하는 경향을 보였으며, 그 결과 투자 건수는 감소했지만, 총투자 금액은 오히려 증가했다. 특히 인공지능(AI), 딥테크, 기후기술 분야에 대한 관심이 두드러졌다. 이에 따라 AI, 기후기술, 산업 맞춤형 고부가가치 기술 등이 향후 독일 스타트업 생태계의 주요 성장 동력으로 부상할 것으로 전망된다.

독일 시장 진출을 고려하는 한국 스타트업은 이러한 변화 흐름을 참고해 몇 가지 전략적 방향을 모색할 수 있다. 우선, 독일은 제조업과 B2B 산업 기반이 강한 시장인 만큼, 기술력 기반의 차별화된 B2B 모델 개발이 경쟁력 확보에 유리하게 작용할 수 있다. 특히 AI나 기후기술과 같이 산업 맞춤형 고도화 기술은 현지 수요와 정책적 관심이 집중된 분야로, 진출 전략의 핵심 축이 될 수 있다. 이와 함께 친환경 에너지, AI 솔루션, 지속 가능한 모빌리티 등은 글로벌 수요와 EU 차원의 정책 지원이 맞물린 분야로, 중장기적 관점에서의 진입 전략이 요구된다. 이를 위해서는 현지 제도와 지원 프로그램을 적극 활용하고, 관계 기관 및 산업 생태계와의 네트워크 구축이 병행돼야 한다.

실제로 KOTRA 함부르크무역관이 인터뷰한 독일 VC는 현지 투자자들이 AI 기반의 첨단 기술 스타트업에 높은 관심을 보이고 있으며, 단기적인 트렌드보다 지속 가능한 문제 해결에 기여할 수 있는 스타트업을 더 선호하는 경향이 있다고 설명했다. 또한, 해외 스타트업이 독일 시장에 진출을 원하는 경우 ‘함부르크 스타트업 랜딩패드’와 같은 현지 스케일업 지원 프로그램을 적극 활용하는 것이 초기 시장 적응과 파트너십 확보에 효과적일 것이라고 조언했다.

자료: EY Germany, AppliedAI Institute for Europe, Germany Trade & Invest, deutsche-startups.de, Companisto, 독일 연방정부, 독일 스타트업연방협회, KOTRA 함부르크무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 스타트업 생태계 리포트: 내실과 기술 중심의 전략 전환)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

스페인 피부과용 기기 시장동향

스페인 2025-05-20

-

2

일본 도요타 우븐시티, 모빌리티에서 도시까지... 기술로 직조한 공존의 미래

일본 2025-05-21

-

3

대중국 관세 인하된 90일, 물량 확보하려 붐비는 미국 서부 해안

미국 2025-05-20

-

4

‘저당’은 선택 아닌 필수, 변화하는 중국 식품 트렌드

중국 2025-05-21

-

5

Anuga 식품전시회로 보는 중국의 스낵 마케팅 전략

중국 2025-05-21

-

6

홍콩의 핀테크 산업 주요 트렌드 짚어보기

홍콩 2025-05-21

-

1

2025년 독일 철강산업 정보

독일 2025-04-01

-

2

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

3

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

4

2024년 독일 IT 산업 정보

독일 2024-08-14

-

5

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

6

2021 독일 수소산업 정보

독일 2021-12-31