-

중국 철제 절삭 공구 부품 시장 동향

- 상품DB

- 중국

- 베이징무역관

- 2025-05-23

- 출처 : KOTRA

-

철제 절삭 공구 부품의 최신 수출입 동향

세라믹, 초경합금 등 고성능 소재의 활용 확산

상품명 및 HS CODE

중국 내 철제 재질의 절삭 공구 부품은 HS코드 6단위 기준 8209.00이다. 주로 금속세라믹 판재, 드릴·엔드밀·보링툴 등의 몸체를 가공하기 전의 금속세라믹 원형 봉, 금속세라믹 절삭 인서트 등이 포함된다.

<상품명 및 HS코드>

상품명

HS CODE

철제 절삭 공구 부품

8209.00

시장 규모 및 동향

절삭 가공은 제조업의 핵심 기초 공정 중 하나로, 특히 기계 제조 과정에서 금속 및 기타 소재를 정밀하게 절삭·가공하는 데 사용되는 절삭 공구는 산업 전반의 품질과 생산성을 좌우하는 핵심 장비로 평가된다. 최근 중국에서는 고경도, 고속도, 고정밀도를 갖춘 고급형 절삭 공구 수요가 빠르게 증가하고 있으며, 자동차, 항공우주, 에너지, 방위산업 등 고부가가치 산업군을 중심으로 절삭 공구의 중요성이 더욱 부각되고 있다.

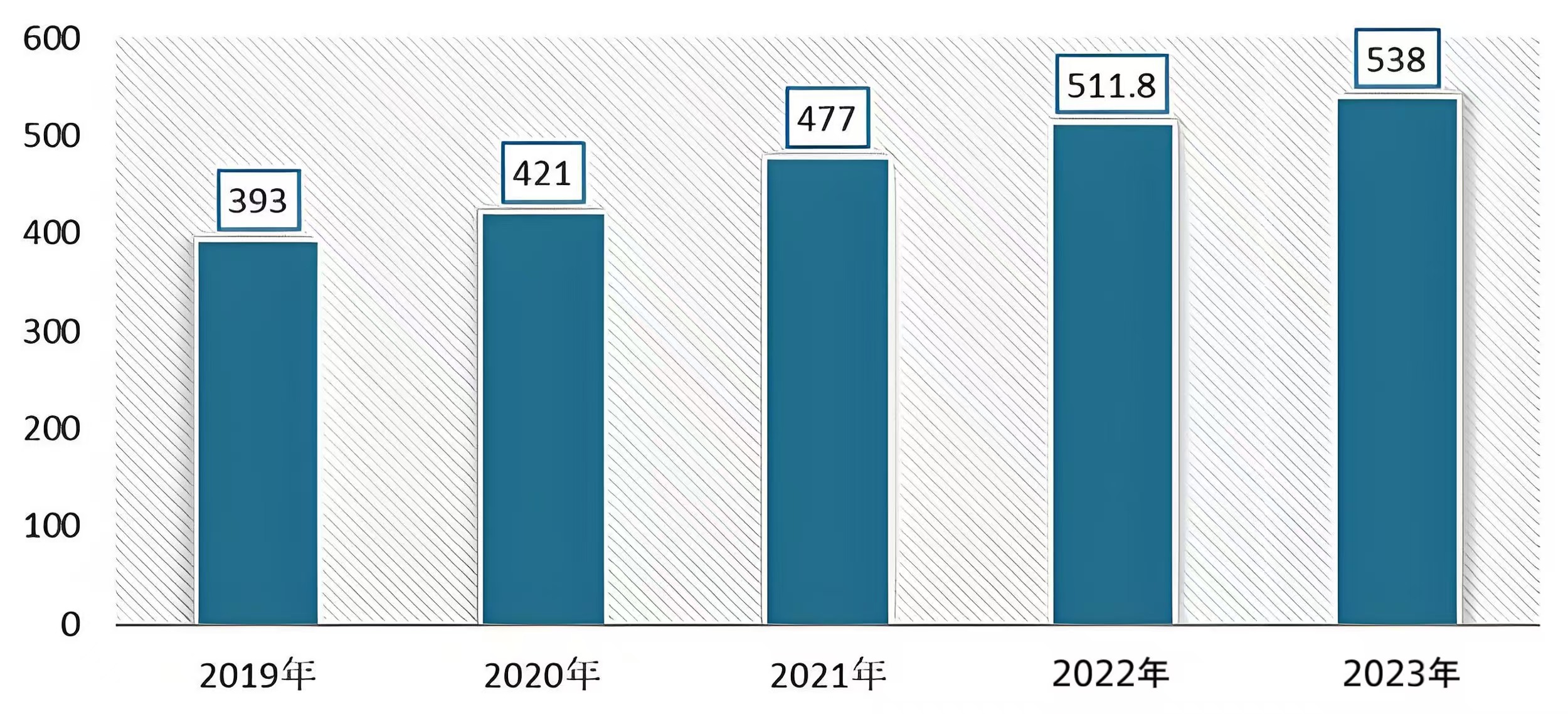

중국은 제조업 고도화와 함께 세계 최대의 절삭 공구 소비시장으로 부상하고 있다. 중국 관옌보고망 자료에 따르면, 2023년 중국 절삭 공구 시장 규모는 538억 위안으로 전년 대비 5.1% 증가한 것으로 집계됐다. 이는 산업 고도화에 따라 정밀 가공 수요가 증가하고 있음을 반영하는 수치로, 향후 관련 산업 생태계의 경쟁력 강화가 더욱 가속화될 것으로 전망된다.

<2019~2023년 중국 절삭 공구 산업 시장 규모>

(단위: 억 위안)

[자료: 관옌보고망(观研报告网)]

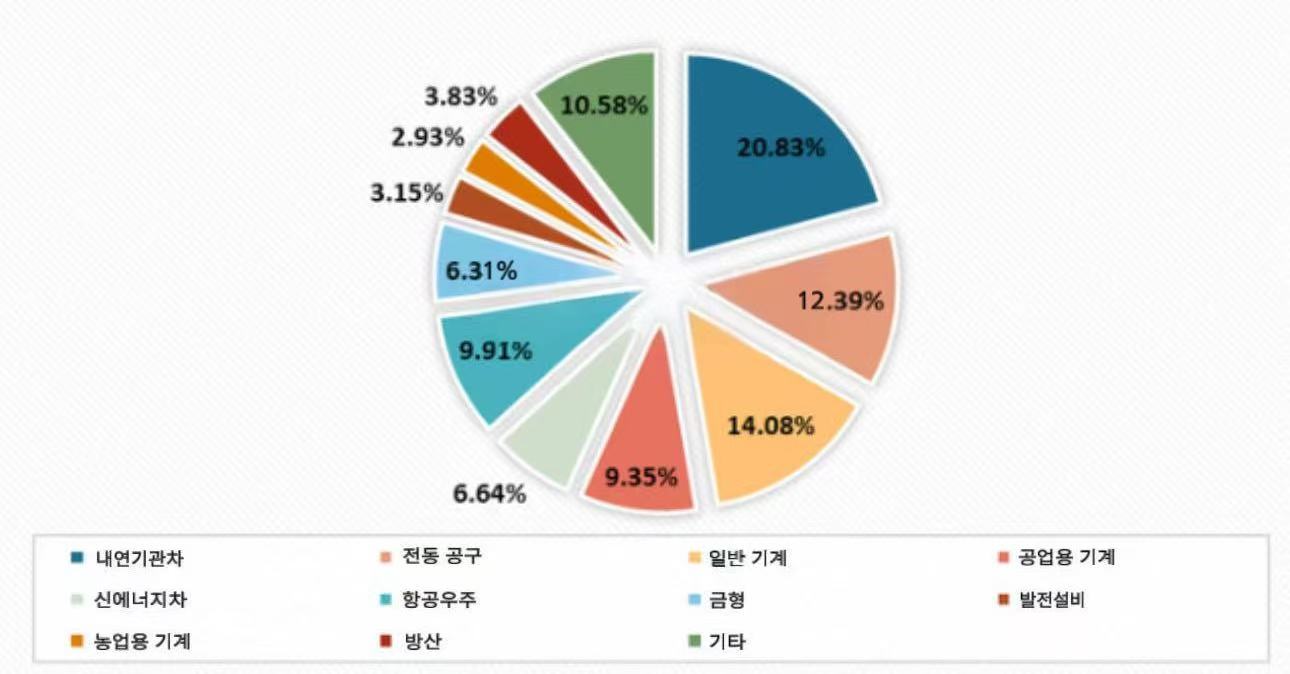

절삭 공구는 금속은 물론 일부 비금속 소재 가공까지 아우르며 다양한 산업 분야에서 핵심적인 역할을 수행하고 있다. 특히 중국 내 절삭 공구의 다운스트림 수요 구조를 살펴보면, 자동차 산업의 비중이 가장 큰 것으로 나타났다.

중국 관옌보고망 자료에 따르면, 내연기관 자동차 산업이 전체 절삭 공구 수요의 20.8%를 차지하고 있으며, 신에너지차 산업의 비중도 6.6%에 달해 점차 존재감을 확대하고 있는 것으로 분석됐다. 이는 중국 정부의 친환경 정책 기조 및 전기차 산업 성장세와 맞물려 절삭 공구 시장에서도 구조적 변화가 나타나고 있음을 시사한다.

<절삭 공구 다운스트림 산업 응용 현황>

[자료: 관옌보고망(观研报告网)]

수출입동향

2024년 중국 내 철제 절삭 공구 부품의 수출액은 6억7300만 달러로 전년 대비 1.6% 증가했다. 수출 대상 지역 중에서는 미국향 철제 절삭 공구 부품 수출이 가장 큰 비중을 차지하고 있다. 2024년 對미국 수출액은 전년 대비 1.1% 증가한 1억 달러로 전체 수출액의 14.9%를 차지하고 있다.

<최근 3개년 중국 철제 절삭 공구 부품(8209.00) 수출 동향>

순위

수출 대상 지역

수출액(US$ 백만)

수출시장 점유율(%)

증감률

(24/23)

2022년

2023년

2024년

2022년

2023년

2024년

전 세계

736

663

673

100.00

100.00

100.00

1.62

1

미국

109

99

100

14.76

15.00

14.92

1.08

2

한국

101

84

89

13.76

12.68

13.23

6.05

3

인도

63

71

76

8.62

10.69

11.34

7.74

4

독일

74

51

58

10.10

7.72

8.63

13.58

5

러시아

36

48

50

4.86

7.26

7.38

3.31

6

일본

69

21

43

9.42

7.62

6.32

-15.82

7

핀란드

24

23

28

3.33

3.49

4.11

19.70

8

대만

59

46

27

8.07

7.01

4.05

-41.34

9

터키

16

21

19

2.19

3.16

2.82

-9.53

10

네덜란드

28

22

16

3.85

3.27

2.38

-25.92

[자료: GTA, 2025.4.27.]

2024년 중국의 철제 절삭 공구 부품 수입액은 전년 대비 3.0% 증가한 1억9600만 달러를 기록했다. 對일본 수입 비중이 31.3%로 가장 크며, 2024년 對일본 수입액은 6100만 달러로 전년 대비 14.2% 증가했다. 對한국 수입비중은 22.7%를 기록했으며 2024년 對한국 수입액은 전년 대비 2.4% 증가한 4500만 달러다.

<최근 3개년 중국 철제 절삭 공구 부품(8209.00) 수입 동향>

(단위: US$ 백만, %)

순위

수입 대상

지역

수입액

수입시장 점유율

증감률

(24/23)

2022

2023

2024

2022

2023

2024

전 세계

234

190

196

100.00

100.00

100.00

2.97

1

일본

79

54

61

33.74

28.25

31.34

14.22

2

한국

54

44

45

23.31

22.87

22.74

2.38

3

미국

28

29

32

11.93

15.13

16.33

11.13

4

독일

15

17

15

6.33

8.74

7.85

-7.44

5

스웨덴

9

9

9

3.89

4.82

4.79

2.31

6

오스트리아

8

6

6

3.35

3.30

3.16

-1.36

7

룩셈부르크

6

5

6

2.71

2.69

3.14

20.09

8

대만

6

5

6

2.65

2.57

2.82

12.73

9

영국

9

7

4

4.02

3.73

1.83

-49.54

10

스위스

3

2

3

1.11

1.19

1.54

33.11

[자료: GTA, 2025.4.27.]

경쟁동향

현재 중국은 자동차, 항공, 조선·해양 부품 제조 등 정밀 산업의 고도화에 따라, 내마모성과 경도가 우수한 첨단 절삭 공구에 대한 수요가 빠르게 확대되고 있다. 이러한 수요에 대응해, 중국 내 철제 절삭 공구 부품 제조 분야에는 다양한 경쟁업체들이 진입해 있으며, 고속도강(HSS), 초경합금, 세라믹, 다이아몬드, 질화붕소 등 다양한 소재를 기반으로 고기능성 절삭공구를 개발하고 있다. 아울러, 글로벌 브랜드들도 중국 현지 제조법인을 통해 제품을 공급하는 추세다.

현재 중국 첨단 절삭 공구 시장은 여전히 수입 브랜드 의존도가 높은 구조를 보이고 있다. 스웨덴의 Sandvik, 미국의 Kennametal, 일본의 교세라(Kyocera), 독일의 Walter 등 해외 브랜드들이 고급 시장에서 강세를 보이고 있으며, 중국 내 로컬 기업들은 가격 경쟁력을 바탕으로 중저가 시장을 중심으로 점유율을 확보하고 있다.

최근에는 디지털 전환과 제품 고급화가 중국 절삭 공구 시장의 핵심 키워드다. 특히 크로스보더 전자상거래를 통한 해외 수출이 급성장하고 있으며, 대기업들은 스마트 제조, 자동화 생산라인 구축에 집중하고 있다. 또한 중국 정부의 첨단 제조업 육성 정책에 따라 고급 절삭 공구의 국산화 추진도 가속화되며 R&D 투자 비중이 빠르게 높아지고 있다. 이를 미루어보았을 때, 중국 절삭 공구 부품 시장은 기술혁신 역량이 강한 기업, 글로벌 유통망을 확보한 브랜드 중심으로 재편될 가능성이 높다.

<중국 철제 절삭 공구 부품 시장 주요 브랜드>

국가

브랜드명

경쟁력

제품

1

중국

ZCCCT

(株洲钻石)

(株洲钻石)- 항공 우주, 자동차, 에너지, 기계 및 금속 가공 산업 등 다양한 산업 분야에서 사용되는 고성능 절삭 공구 공급, 중국 내외에서 높은 시장 점유율 기록

- 매년 R&D에 대한 투자를 늘려 첨단 공정 및 새로운 소재 개발 통해 기술 경쟁력 유지

(제품) 다이아몬드 공구, 초경 공구, 고속도강 공구 등

2

중국

화위징미

(华锐精密)

- 정밀 가공 기술에 강점을 가지고 있으며 고속도강, 경질 합금, 다이아몬드 등 특수재료를 활용해 공구 성능 극대화

- 자동화된 생산 라인과 스마트 제조 시스템 도입

- 자체 원자재 구매 및 효율적 생산 관리를 통해 원가 절감

(제품) 고속도강, 경질 합금 및 다이아몬드 공구 등

3

미국

Kennametal

- 미국에 본사를 둔 세계적인 절삭 공구 및 재료 기술 기업으로 중국을 비롯한 여러 국가에 법인 및 생산시설 보유

- 중국 내 R&D 센터 운영을 통해 중국 시장 맞춤형 공구 및 기술적 해결책 제공

- 중국 내 생산 시설과 물류 센터 운영을 통해 빠르고 효율적인 공급망 관리 가능

(제품) 자동차, 항공 우주, 에너지 등 다양한 산업에 적합한 정밀 절삭 공구

4

스웨덴

Sandvik

- 스웨덴에 본사를 둔 글로벌 고급 절삭 공구, 재료 기술, 산업 장비 기업으로 중국을 포함한 전 세계에서 강력한 시장 입지 구축

- 현지 생산·R&D 거점 확보

- 중국 기업 Suzhou Ahno 인수를 통한 포트폴리오 강화

- 글로벌 ESG 기준에 맞춘 친환경 경영 강조

(제품) 인서트, 밀링 커터, 드릴링 툴, 선삭 공구 등 절삭 공구, 고정형 공구 등

5

일본

교세라

(京瓷)

- 상하이 기술센터를 중심으로 중국 고객 맞춤형 솔루션 개발과 테스트 서비스 제공

- 세계적인 세라믹·초경합금 가공 기술을 기반으로, 고경도 재료 가공(예: 티타늄, 인코넬, 세라믹 부품)에서 뛰어난 경쟁력 보유

(제품) CBN 공구, 밀링 커터, 드릴 제품군 등

6

독일

Walter

- 상하이에 현지 생산시설과 기술센터 운영

- 현지화 생산으로 짧은 리드타임, 가격 경쟁력, 중국 고객 맞춤형 제품 개발 실현

- “고급소재 가공, 고난도 정밀가공” 같은 프리미엄 수요층 중심으로 점유율 확장

(제품) 밀링 공구, 선삭 공구, 드릴링 공구, 탭핑 및 나사 가공 공구 등

[자료: 각 기업 홈페이지]

유통구조

중국 내 철제 절삭 공구 부품은 주로 두 가지 유통방식으로 분류할 수 있다. 전문 제조업체가 자체 브랜드로 생산해 직접 유통하는 방식과 OEM(주문자 상표 부착 생산) 형태로 외부 브랜드를 위한 부품을 대량 생산하는 방식이다.

대형 제조업체는 대도시에 위치한 총판(생산자와 수입사로부터 물건을 대량으로 구매해 각 지역 도매상에게 판매하는 역할을 하는 업체)에 상품을 유통한다. 이러한 총판들은 한 가지 브랜드만을 전담하거나 여러 가지 브랜드를 동시에 전담하기도 하며, 산업용 수요처와 대형 소매체인에 동시에 납품한다. 총판은 물류 허브 기능을 수행하며 지역별 2차 유통상 및 전문 도매상에 상품을 배분하는 역할을 맡고 있다. 특히 산업 프로젝트 납품의 경우, 총판이 직접 입찰 및 계약까지 수행하는 경우가 많다. 일부 총판은 자체 재고 시스템을 운영해 납기 대응력을 높이고 있으며 수요에 맞춘 제품 패키징 및 사후 지원까지 제공하기도 한다.

유통구조는 오프라인 유통과 온라인 유통으로 분류되며 오프라인 유통은 주로 전통시장, 전문 철물점, 지역 공구 상가 위주로 유통되고 있다. 비교적 유명한 대형 철물 전문 시장으로는 광저우의 ‘광저우국제철물시장(广州国际五金城)’, 이우의 ‘이우국제상무성(义乌国际商贸城)’, 상하이의 ‘상하이철물시장(上海五金机电市场)’ 등이 있다.

지역별 오프라인 유통망으로 분석해 보았을 때 상하이, 저장, 광동 등 동부 연해 지역의 경우 시장 규모가 크고 경쟁이 치열하다. 또한 브랜드가 다양하고 전문화된 철물 시장이 활성화되어 있다. 쓰촨, 충칭, 후베이 등 중서부 내륙 지역의 경우 브랜드의 다양성은 낮지만 주로 대형 프로젝트 위주로 납품을 진행하고 있다. 뿐만 아니라 베이징, 톈진, 산둥 등 북방 지역은 국가기관, 인프라 프로젝트 대상 대형 납품 거래가 활발하게 이어지고 있다.

온라인 유통은 제조업체/총판 등이 온라인 B2B 플랫폼에 입점하면서 운영이 되고 있다. 주로 1688.com, Alibaba, Made-in-China.com, 京东工业品(JD Industrial) 등 대형 온라인 플랫폼에서 구매할 수 있다. 또한 중소형 온라인 셀러들이 상품을 매입해 다시 타오바오, 티몰, 핀둬둬 등 플랫폼에서 소매하는 경우도 있다. 온라인 유통은 편리한 가격 비교, 다양한 제품 종류, 신속한 물류 시스템을 장점으로 빠르게 성장 중이며, 특히 중소규모 기업이나 개인 사업자를 대상으로 한 소량 구매가 폭발적으로 증가하고 있다.

관세율, 수입규제 및 인증

2025년 현재 기준, 한국산 철제 절삭 공구 부품 HS 8209.00 기준 對中 수출 시 최혜국관세율(MFN)은 8%, 한중 FTA 관세율은 해당되지 않는다. RCEP 관세율은 4.8%이며, RCEP 관세율을 적용하는 것이 가장 유리하다. 또한, 수입 과정에서 별도의 인증을 요하지 않는다.

<2025년 기준 중국 철제 절삭 공구 부품 관세율 비교>

(단위: %)

HS Code

MFN 관세

한중 FTA

RCEP

증치세

(부가가치세)

8209.00

8%

-

4.8%

13%

[자료: 2025년 중국 수출입세칙]

전망 및 시사점

중국 철제 절삭 공구 부품 시장의 성장세는 제조업 고도화, 건설·인프라 프로젝트 확대, 그리고 자동차·항공우주·조선 등 다양한 산업군의 수요 증가에 힘입은 결과로 분석된다. 특히 고급화와 더불어 다품종 소량 생산에 대한 수요가 급증하면서, 절삭 공구에 대한 고기능성, 고정밀도, 내구성 등의 요구도 점차 다양화되고 있다.

최근 중국의 주요 철제 절삭 공구 제조업체들은 독자적인 기술 개발에 속도를 내고 있으며, 독일·일본 브랜드와 경쟁이 가능한 고급 제품을 지속적으로 출시하고 있다. 한편 저가형 제품 시장은 여전히 일정 수요를 유지하고 있으나, 중·고급 제품군의 시장 비중이 점차 확대되면서 가격보다는 품질, 브랜드 신뢰도, 기술 지원 서비스 등이 구매 결정의 핵심 요소로 부상하고 있다. 따라서 한국 기업들이 중국 시장 진출을 고려할 때는 단순한 가격 경쟁이 아닌, 기술력과 품질 기반의 고급화 전략이 요구된다. 특히 초경합금, 초정밀 가공 기술, 긴 수명과 고내구성을 갖춘 제품에 대한 수요가 확대되고 있어, 이에 부합하는 제품 개발과 현지화 전략 마련이 중요하다. 또한 차별화된 애프터서비스, 기술 세미나 개최, 고객 맞춤형 솔루션 제공 등을 통해 고객 신뢰를 구축하는 전략도 병행해야 한다.

더불어 중국 절삭 공구 부품의 유통망은 지역별로 매우 세분돼 있어, 신뢰할 수 있는 현지 총판 및 대리점과의 장기적인 파트너십 구축이 필수적이다. 여기에 더해, 디지털 플랫폼과 온라인 유통채널을 활용한 브랜드 인지도 확장 전략도 함께 추진하는 것이 바람직하다.

앞으로 중국 내 철제 절삭 공구 부품 시장은 고급화·전문화·디지털화라는 세 가지 큰 흐름 속에서 지속적인 변화를 거듭할 것으로 예상된다. 단순 대량생산과 가격 경쟁 중심이었던 과거에서 벗어나, 기술력과 브랜드 신뢰를 기반으로 한 시장 재편이 본격화되고 있다. 이처럼 빠르게 변화하는 중국 시장 환경 속에서, 우리 기업들은 능동적인 대응과 선제적인 전략 수립을 통해 기회를 포착하는 것이 어느 때보다 중요하다고 할 수 있다.

자료: 관옌보고망(观研报告网), GTA, 각 기업 홈페이지, 2025년 중국 수출입세칙 및 KOTRA 베이징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 철제 절삭 공구 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 금속 성형 가공 기계 시장 동향

미국 2025-05-30

-

2

소유보다 이용, 스위스 ‘구독 경제’ 트렌드

스위스 2025-05-23

-

3

2025년 이탈리아 자동차 부품 산업 정보

이탈리아 2025-05-23

-

4

올해로 40회를 맞이한 '2025년 홍콩 선물 및 기념품 전시회' 참관기

홍콩 2025-05-23

-

5

중국 플라스틱 수납함 시장 동향

중국 2025-05-23

-

6

중국의 리튬이온 배터리 시장, 어디까지 발전했나?

중국 2025-05-21

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글