-

[기고] 독일 이차전지 시장: 2025년 유럽은 전기차 실적 호조와 고체전지 소식으로 기대감과 함께 출발

- 외부전문가 기고

- 독일

- 뮌헨무역관 이현한

- 2025-04-07

- 출처 : KOTRA

-

2025년은 유럽연합의 강화된 환경규제 대응을 위한 OEM들의 보급형을 중심으로 한 전기차 전환 노력이 강화될 것으로 예상

다시 살아나는 유럽 이차전지 시장과 노스볼트 파산에 따른 한국 기업 수혜 규모는 아직 미지수

메르세데스 벤츠를 필두로 고체전지의 실차 평가가 진행되는 등, 신기술 개발에 대한 모멘텀 부활의 신호 감지

이건우 박사, 헨켈(Henkel AG & Co. KGaA)

2025년: 유럽 시장 내 본격적인 전기차 확대 기대

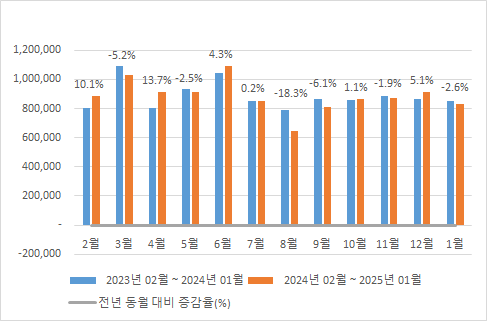

유럽 전기차 시장에서 2025년 1월은 흥미로운 시기였다. 우선, 독일을 중심으로 한 전기차 판매의 증가가 눈에 띈다. 유럽자동차제조협회(ACEA)에 따르면, 전체 자동차 등록 대수가 전월인 2024년 12월 대비 2.6%가 감소한 가운데, 순수 전기차는 34%나 증가했다. 이는 전체 등록 대수의 15%의 점유율을 차지한다. 특히 작년 부진했던 독일에서의 순수 전기차 증가세는 55.3%를 기록하면서 유럽 전체 성장을 견인했다. 다만 프랑스의 경우 거의 변화가 없었던 점은 눈에 띈다.

이러한 변화의 가장 큰 이유로 2025년부터 적용되는 유럽연합의 규제가 거론된다. 유럽연합의 승용차 및 경상용차의 이산화탄소 배출 성능 규정에 따르면, 2020년부터 2024년까지 승용차는 95g CO2/km이며 경상용차의 경우 147g CO2/km가 돼야 했다. WLTP(Worldwide Harmonised Light Vehicle Test Procedure: 유럽 통용 자동차 연비 및 배출가스 측정 기준)에 따라 평가한 결과가 기준이다. 그러나 2025년부터 2034년까지는 한층 강화된 규정이 적용된다. 승용차의 경우 2025년부터 2029년까지 93.6g CO2/km에서 2030년에서 2034년까지는 거의 절반인 49.5g CO2/km를 달성해야 한다. 한편, 경상용차의 경우는 일단 다소 완화된 153.9g CO2/km로 출발하나 2030년부터는 90.6g CO2/km이다. 예년에 비해 다소 수정 완화된 조치이나 여전히 부담으로 작용할 수밖에 없다. 이에 자동차 제조사들이 공격적으로 가격 경쟁력에 기반을 둔 신모델을 출시하거나 기존 모델의 프로모션을 진행하도록 유도하고 있다. 최근 증가한 순수 전기차 등록 대수는 이에 따른 결과로 추정된다. 또한, 플러그인 하이브리드 자동차의 점유율은 오히려 8.5%나 감소했는데, 이는 자동차 제조사들이 전략적으로 강화된 이산화탄소 배출량 규제를 맞추기 위해 순수 전기차의 확대에 무게를 싣고 있음을 나타낸다.

<유럽 자동차 등록 현황(전체)>

(단위: 대, %)

[자료: 유럽자동차제조협회 홈페이지]

<유럽 자동차 등록 현황 (전체)>

(단위: 대, %)

2월

3월

4월

5월

6월

7월

8월

9월

10월

11월

12월

1월

2023년 2월

~ 2024년 1월

802,435

1,089,017

803,568

935,521

1,044,519

850,068

787,812

861,973

856,762

886,918

866,720

853,249

2024년 2월

~ 2025년 1월

883,608

1,031,875

913,995

911,697

1,089,925

852,051

643,637

809,163

866,397

869,816

910,505

831,201

전년 동월 대비

증감율

10.1

-5.2

13.7

-2.5

4.3

0.2

-18.3

-6.1

1.1

-1.9

5.1

-2.6

[자료: 유럽자동차제조협회 홈페이지]

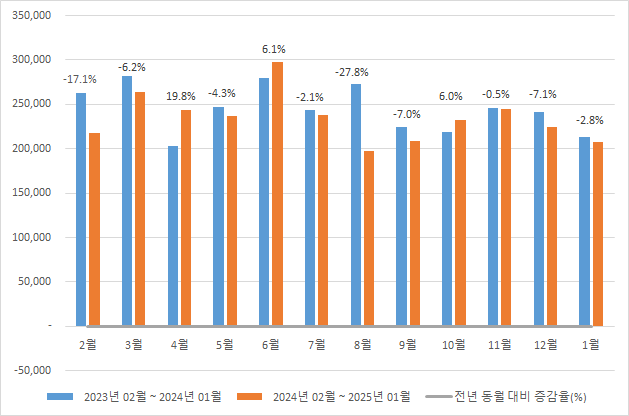

<독일 자동차 등록 현황>

(단위: 대, %)

[자료: 유럽자동차제조협회 홈페이지]

<독일 자동차 등록 현황>

(단위: 대, %)

2월

3월

4월

5월

6월

7월

8월

9월

10월

11월

12월

1월

2023년 02월

~ 2024년 01월

262,210

281,361

202,947

246,966

280,139

243,277

273,417

224,502

218,959

245,701

241,883

213,553

2024년 02월

~ 2025년 01월

217,388

263,844

243,102

236,425

297,329

238,263

197,322

208,848

231,992

244,544

224,721

207,640

전년 동월 대비

증감율

-17.1

-6.2

19.8

-4.3

6.1

-2.1

-27.8

-7.0

6.0

-0.5

-7.1

-2.8

[자료: 유럽자동차제조협회 홈페이지]

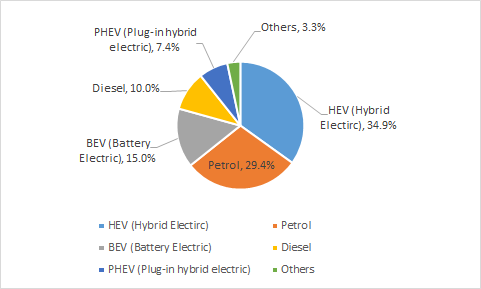

<2025년 1월 유럽 자동차 등록 현황 (동력원별)>

(단위: %)

* 주: HEV (하이브리드 전기차), BEV (배터리 전기차), PHEV (플러그인 하이브리드 전기차), Petrol (가솔린), Diesel (디젤), Others (기타)

[자료: 유럽자동차제조협회 홈페이지]

<2025년 1월 유럽 자동차 등록 현황(동력원별)>

(단위: %)

차량 동력원

등록비율

HEV (하이브리드 전기차)

34.9

가솔린

29.4

BEV (배터리 전기차)

15.0

디젤

10.0

PHEV (플러그인 하이브리드 전기차)

7.4

기타

3.3

[자료: 유럽자동차제조협회 홈페이지]

다시 꿈틀거리는 유럽의 이차전지 시장: 그러나 여전히 높은 불확실성

독일을 중심으로 유럽의 전기차 수요가 증가함에 따라 이차전지의 수요에 대한 기대감도 늘어나고 있다. 여기서 예년 대비 1월에 유난히 약세를 보인 테슬라를 제치고 폭스바겐이 유럽 전기차 판매량 1위에 오른 점에 주목할 필요가 있다. 폭스바겐의 약진은 유럽 이차전지 시장에 매우 긍정적인 시그널이다. 특히 ID.3, ID.4, ID.5, ID.7, ID.7 Tourer, ID.BUZZ는 물론, 아우디(AUDI)의 Q4 이트론, Q5 이트론, 스코다(SKODA)의 에냑, 엘록, 쿠프라(CUPRA)의 본, 타바스칸 등 MEB 플랫폼(Modular Electric Car Platform) 기반 모델들이 광범위하게 선전하고 있다. 현재는 파우치 폼팩터를 중심으로 한 엘지에너지 솔루션과 각형 위주의 CATL의 이차전지가 주력으로 사용된다. 올해 폭스바겐을 비롯한 유럽 OEM을 대상으로 한 비즈니스에서 양호한 실적이 예상된다. 전기차 수요 회복은 유럽의 이차전지 시장에도 호재임에는 분명하다. 그러나 누가 가장 크게 수혜를 입을까?

지난 3월 12일(현지 시간 기준) 노스볼트 AB는 끝내 파산 신청을 했다. 노스볼트는 지난해 일부 사업장의 파산 신청과 큐버그 매각 등으로 단기적으로 생존 가능한 기반을 마련했다고 발표한 바 있으며, 올해 2월에도 장기적 투자자를 찾고 있다고 발표했으나, 결국 실패했다. 노스볼트는 이에 대해, 최근에 증가한 자본 비용, 지정학적 불안정에 의한 공급망 재편, 그리고 시장 위축 등 복합적인 어려움의 결과라는 자체 평가를 내놓았다. 노스볼트가 독일의 파워코(PowerCo), 프랑스의 ACC(Automotive Cell Company)와 함께 유럽의 기가팩토리 건설 붐을 주도했던 만큼, 당장 수십 기가와트시 물량의, 그리고 먼 미래에는 수백 기가와트시 물량의 대부분을 기존 아시아 업체가 가져갈 것으로 예측된다.

현재 유럽시장은 CATL, BYD, 엘지에너지 솔루션, SDI가 물량과 기술 면에서 주도하고 있다. BYD는 과거 CATL이 그랬던 것처럼, 테슬라향 물량을 기반으로 레퍼런스를 획득한 자회사 핀드림즈(FinDreams)가 대단한 기세를 보이고 있다. 2024년 초부터 시작된 보그워너(BorgWarner)와의 협력도 건재한 것으로 알려져 있다. 한편, 중국 내수 시장을 기반으로 덩치와 기술력을 키워 온 다른 중국 이차전지 제조사의 움직임에도 주목할 필요가 있다. 과거 닛산의 자회사였다가 중국 엔비전에 인수된 Envision AESC는 과거 인지도가 높았던 영국에서 활발한 양상을 보인다. 그리고 이를 레버리지 삼아 인도계 OEM과의 비즈니스에도 강세를 보인다. 중국 CALB가 올해 포르투갈 공장의 공사를 시작할 것이라는 소식도 있다. 유럽 시장은 중국에 있어 한층 강해지는 미국과의 마찰을 피하고 중국에서의 공급 과잉으로 인한 고통을 해결하기 위한 해결책이 될 수 있다고 여겨지는 것이다. 이에 따라 한동안 주춤했던 중국 업체들의 투자가 다시 공세로 전환할 것으로 예상된다. 이미 어느 정도 캐시카우(cash cow)를 보유하고 있으며 운영 비용이 저렴한 중국 플레이어에 비해, 유럽 기반 기업이 경쟁력을 가질 수 있을지는 아직 의문이다. 아직 긍정적인 정부 및 사회의 관심과 지원을 바탕으로, 빠르게 양산 가동률을 높여 선순환에 들어가야만 한다.

한국 기업에도 기회가 될 것으로 보이지만, 전방위적인 혜택을 기대하기는 아직 이르다. 유럽 시장의 침체와 부활, 그리고 OEM들의 움직임을 보면 저가의 대중적인 전기차 모델에 대한 수요 증가가 핵심 목표다. 빠른 충전 속도나 높은 파워보다, 저렴한 가격이 중요하다. 그렇다면 전체 공급망을 갖춘 중국에 매우 유리하다. 따라서, 현재 격화되는 지역적 갈등에 의한 규제, 관세, 그리고 자국 기업 지원책에 따라 한국 기업에 유리하게 전개되지 않는 한, 저가 수주가 메이저가 될 가능성이 그 어느 때보다 높다. 유럽의 이차전지 시장은 아직 불확실성이 높다.

전고체 전지에 대한 수요 및 공급자의 움직임은 진행 중

시장의 고저와 달리, 유럽 시장에서의 신기술 개발은 꾸준히 진행되고 있다. 지난 2월은 전고체 전지 관련 주요한 소식들이 있었다. 우선 메르세데스 벤츠가 미국 스타트업 팩토리얼 에너지(Factorial Energy)와 개발 중인 전고체 배터리에 대한 소식이 있다. 여러 기사들이 있으나, 공식 홈페이지의 소식을 확인한 바에 따르면, 항간에 부풀려진 것과는 달리 아직 전고체 전지는 아니다. 리튬 금속을 음극재로 사용하고 준고체 전해질(quasi-solid electrolyte)에 기반을 두고 있으며, 벤츠는 공식 홈페이지에서 solid-state라고만 우회적으로 표시했다. 전고체 전지는 여전히 개발 중인 것이다. 그러나 전고체는 아니지만, 리튬 금속 기반으로 에너지 밀도의 상승이 기대된다. 해당 프로젝트가 성공하는 경우 기존 블루솔루션즈 기술의 한계를 극복하는 이정표가 될 것이다. 한편, 중국에서 열린 제2차 중국 전고체 혁신과 발전 정상 회담에서는 내로라하는 중국 업체들과 학계에서 다양한 발표를 진행했다. CATL을 필두로 인공지능을 개발 과정에 접목하는 시도에 관한 발표가 주를 이룬 것으로 보면, 아직까지 뚜렷한 상용화 목표가 보이지 않는다. BYD의 CTO도 황화물계의 시험 사용을 2027년, 양산은 20230년으로 공표했다. 아직 전고체에 대해서는 시장의 전망이 조심스러운 가운데, 벤츠와 팩토리얼 에너지가 유럽에서 처음 준고체 전지를 실증하기를 고대한다. 이는 전고체의 등장을 가속하는 계기가 될 것이다.

페스트라는 이름의 팩토리얼 에너지 사의 준고체 배터리는 솔스티스라는 프로젝트 아래 진행 중이다.

<팩토리얼 에너지사의 준고체 배터리>

[자료: 팩토리얼 에너지 홈페이지]

시사점: 유럽 시장의 변화가 국내 기업에 기회가 될 수 있을까?

십 년보다도 짧은 가까운 과거의 일이다. 유럽 완성차 업체가 처음으로 순수 전기차를 위한 플랫폼을 개발할 당시, 국내 업체들이 거의 모든 파이를 차지했다. 그러나 지금은 다르다. 국내 업체의 존재감이 희미한 중국 시장을 제외해도 CATL의 점유율은 강력하다. 이에 더해 핀드림스, CALB, EVE, SVOLT, SUNWODA, 궈슈안, 인비전 등 중국이라는 초대형 시장에서 검증된 업체들의 유럽 진출 움직임이 활발하다.올해 한동안 주춤했던 유럽 전기차 시장이 되살아나고 있다. 이 좋은 시기에 안타깝게도 노스볼트라는 거대 스타트업의 최종 파산 소식이 들렸다. 해당 회사가 담당하려던 이차전지 수요를 볼 때, 기성 기업에 큰 기회가 생길 것으로 보인다. 하지만, 국내 기업이 과연 유의미한 성과를 달성할 수 있을까? 내수시장이 작고 대내외적 변화에 취약한 국내의 기업들이 규모에 기술까지 가미한 중국과 경쟁이 가능할까? 신중히 지켜봐야 할 타이밍이다.

준고체 및 전고체와 같은 미래 기술에 대해서도 국내 기업의 행보는 아직 더디다. 적어도 프로모션에 있어서도 그렇다. 벤츠가 팩토리얼 에너지와 협력하고 이를 발표하는 것과 달리 국내 기업의 전고체 전지에 대한 소식은 유럽에서 잘 들리지 않는다. 보다 공격적으로, 그리고 공개적으로 앞선 기술력을 보여주며 다시 한번 유럽 시장을 선도해 가는 모습이 필요하다.

그동안 발표된 내용을 볼 때, 앞으로 2~3년 사이에 유럽 이차전지 공급망의 윤곽이 명확히 드러날 것이다. 그때부터의 경쟁은 이전과 또 다른 모습이 될 것이다. 올해의 변화에 선제적으로 대처해, 유럽 내 존재감을 더욱 강화해 갈 수 있을 것을 기대한다.

※ 해당 원고는 외부 전문가가 작성한 정보로 KOTRA의 공식 의견이 아님을 알려드립니다.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 ([기고] 독일 이차전지 시장: 2025년 유럽은 전기차 실적 호조와 고체전지 소식으로 기대감과 함께 출발)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국의 관세 부과에 따른 캐나다 자동차 산업 영향 및 전망

캐나다 2025-04-07

-

2

위기의 독일 자동차 산업, 업계가 정부에 요구하는 정책은?

독일 2025-03-24

-

3

[기고] 연장근무 수당 산정 방법 및 관련 유의사항

중국 2025-04-07

-

4

2025년 중국 상하이 3D프린터 전시회(TCT ASIA) 참관기

중국 2025-04-07

-

5

홍콩 투자 진출 시 홍콩의 글로벌 인재 유치 확대 노력 적극 활용해야

홍콩 2025-04-07

-

6

민(民)-관(官)-학(學) 협력으로 고속 성장 중인 중국 인공지능(AI) 산업

중국 2025-04-07

-

1

2025년 독일 철강산업 정보

독일 2025-04-01

-

2

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

3

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

4

2024년 독일 IT 산업 정보

독일 2024-08-14

-

5

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

6

2021 독일 수소산업 정보

독일 2021-12-31