-

글로벌 공급망 내 영향력 확대 가속화중인 UAE 석유화학

- 경제·무역

- 아랍에미리트

- 두바이무역관 박미진

- 2024-12-19

- 출처 : KOTRA

-

보루즈(Borouge) 중심으로 생산 및 공급 역량 확대 가속화

미래 석유화학 제품의 글로벌 공급자로 포지션 변경 중

HS Code 3901

390110, 390120 상위 4단위 (에틸렌의 중합체[일차제품(primary form)으로 한정한다]) 기준

UAE 3大 제조산업, 석유화학 제품 생산 분야

UAE는 고유가 기반의 오일머니를 바탕으로 산업구조 다각화를 위한 전략산업으로 제조업을 선정, 집중 육성하고 있다. 풍부한 에너지 자원을 활용할수 있는 연관산업인 ①석유화학, ②철강, ③알루미늄 산업에 대한 설비 투자 및 증설 프로젝트에 주안을 두어왔으며 특히 석유화학 산업의 경우 UAE 산유국 위치에 기반한 낮은 생산 단가, 또한 현장에서 직접 생산을 통한 가격 경쟁력을 바탕으로 전 세계시장에서 우위를 가져갈 준비를 하고 있다.

석유 및 석유화학 산업은 UAE 제조업의 약 22%를 차지하는 주요 산업이자 GCC 내에서 약 7% 가량의 생산 비중을 차지한다. 사우디의 라빅(Rabigh)이나 라스타누라(Ras Tanura) 지역과 같은 생산 집적단지와 경합이 치열해지고 있는 상황임에도 불구하고, UAE는 도로, 항만, 항공 인프라 등 집중적인 투자와 국가 경쟁력 강화를 통해 유럽과 북아메리카로의 수출에 우위를 점하기 위해 노력하고 있다.

첨단 제조업 육성 및 투자유치를 위한 UAE 내 토후국간 경쟁이 심화되는 추세임에도 UAE의 석유화학 산업 발전은 석유 매장량의 대부분을 차지하고 있고, 현재까지 개발된 석유 화학 인프라 및 안정적이고 낮은 전기생산 단가를 기반으로 아부다비 중심의 개발을 이어가고 있다.

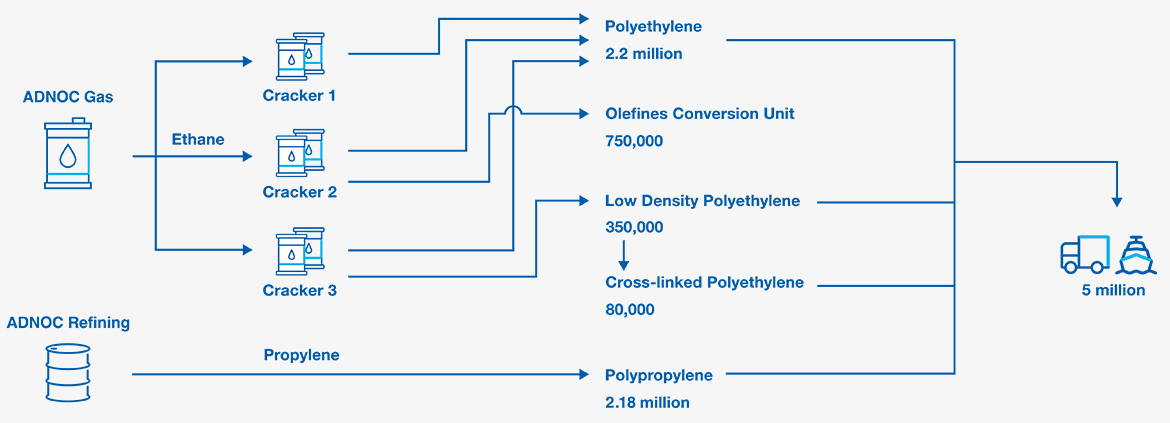

특히 아부다비 루와이스 지역에 대규모 석유화학 단지를 개발 및 운영 중인 보루즈(Borouge)는 UAE의 에틸렌 생산을 중심으로 석유화학 산업 전반을 이끌고 있다. 아부다비는 글로벌 경제 침체기에도 제조업 육성과 경제/산업 다각화라는 측면에서 석유화학 산업 발전을 꾸준히 추진해 왔기 때문이다. 보르주의 2022년 1분기 생산량은 약 5백만톤에 달했는데, 이는 2001년 같은 기간 생산량인 45만톤 대비 10배에 달하는 수치로 대대적인 설비 증설 투자에 대한 결과물이다.

<보르주 루와이스 산업단지(Ruwais Industrial City) 석유화학 제품 생산과정>

(단위 : 톤)

「자료 : 보르주」

한때 아부다비국영화학회사인 케미위야트(Chemaweyaat)*가 아부다비 칼리파 산업단지 내에 위치한 타윌라(Taweelah) 지역에 세계 최대 규모의 석유화학 단지인 타카몰(Tacaamol) 석유화학 복합단지 건설을 추진했으나, 현재는 중단된 상태이다. 동 프로젝트는 타크리어(Takreer Ruwais Refinery)에서 연간 생산되는 3백만 TPA 톤 가량의 나프타를 활용하여, 아로마틱스를 포함한 올레핀 플랜트를 공장과 아로마틱 복합체, 다양한 석유화학 공정을 포함, 2018년 가동을 시작할 계획이었으나 조인트 벤처를 논의헀던 태국의 인도라마(Indorama)의 철수로 중단이 됐다. 현재는 보르주가 역내 대표 석유화학 제품 생산자의 명성을 이어가고 있다.

* ADNOC이 지분의 20% 보유

지난 1998년 아부다비 국영석유회사인 ADNOC(지분율 54%)과 보레알리스(Borealis)의 파트너십을 통해 설립된 보르주는 루와이스 지역에 대규모 석유화학 단지를 운영 중이며 에너지, 인프라, 모빌리티, 첨단 포장, 헬스케어, 농업 및 다양한 산업에서 활용가능한 폴리올레핀 솔루션을 제공하는 선도적인 석유화학 회사이다.

<보르주 석유화학 생산 단지 전경>

「자료 : 보르주」

UAE 석유화학 부문 생산 및 공급 역량 확대 가속화

국별 시장전문조사 기관인 BMI에 따르면 UAE가 생산하고 있는 석유화학 제품은 암모니아, 에틸렌 글리콜, 에틸렌, 폴리에틸렌 등 다양한 품목이 있으나 연간 생산능력을 기준으로 했을때 에틸렌이 연 5백만 톤으로 가장 큰 규모의 생산 품목으로 나타났다.

<UAE 석유화학 부문 품목별 연간 생산능력>

(단위: 천 톤)

연도

2021

2022

2023

2024f

2025f

2026f

2027f

2028f

Ammonia

(암모니아)

695

695

695

695

695

695

695

695

Ethylene glycol

(에틸렌 글리콜)

500

500

500

500

500

500

500

500

Ethylene

(에틸렌)

3500

3500

3500

3500

3500

5000

5000

5000

PE

(폴리에틸렌)

2570

2570

2570

2570

2570

3970

3970

3970

Polypropylene

(폴리프로필렌)

1760

2240

2240

2240

2240

2240

2240

2240

Propylene

(프로필렌)

800

800

800

800

800

1200

1200

1200

Polyethylene terephthalate

(폴리에틸렌 테레프탈레이트)

200

200

200

200

200

200

200

200

Urea

(요소)

1250

1250

1250

1250

1250

1250

1250

1250

* 주 : f는 전망치

[자료: BMI]

현재 3개의 플랜트 공장을 가동 중인 보르주는 UAE 전체 에틸렌 생산의 70%에 해당하는 3.5백만톤을 생산하고 있으며, 폴리에틸렌과 폴리프로필렌의 경우도 비슷한 양상을 나타낸다.

<보르주 석유화학 품목별 연간 생산능력>

(단위: 천톤)

Ethylene(에틸렌)

PE(폴리에틸렌)

Polypropylene(폴리프로필렌)

보르주 1

600

600

0

보르주 2

1400

540

800

보르주 3

1500

1430

960

총계

3500

2570

1760

[자료: BMI]

최근 현지 언론보도에 따르면, 보르주는 2024년 3분기 기준 전년 동기 대비 16% 증가한 3억 2,800만 달러의 순이익을 기록한 것으로 나타났다. 이러한 높은 순이익액은 기록적인 생산량과 16억 달러에 달하는 매출에 기인하며, 특히 주력상품인 폴리에틸렌(PE)과 폴리프로필렌(PP)의 평균 가격이 기준치를 상승하면서 기록적인 마진율을 창출했다고 밝혔다.

또한 설비 가동률은 폴리에틸렌 106%, 폴리프로필렌 109%로 업계 평균을 훨씬 웃돌면서, 보르주의 지속적인 확장을 통한 추가 생산능력 확보를 위한 노력은 더욱 빨라지고 있다. 보르주 4(Borouge IV Petrochemical Complex) 프로젝트 공정률은 2024년 3분기 기준 52%에 도달했고, 에틸렌 연산 150만톤 생산과 가공 공정이 가능한 보르주 4의 완공 예상 시기인 2027년 12월부터 루와이스 산업단지는 세계 최대 단일 통합 폴리올레핀 생산 단지로 자리 잡게 될 전망이다. 보루즈는 이번 확장을 통해 생산 능력 28% 확대와 연간 15억~19억 달러의 추가 매출 창출될 것으로 기대하고 있다.

한편, 미래 에너지원인 수소를 활용해 연 100만 톤 규모의 암모니아, 110만톤의 에틸렌디클로라이드, 36만톤의 PVC 생산을 목표로 하는 타지즈(Ta’ziz) 화학 단지(Ruwais Petrochemical Derivative Complex) 프로젝트가 진행 중이며, 2027년 3분기에 상업 운전을 시작하여, UAE 석유화학분야 고부가가치 제품 생산의 중심으로 우뚝 설 것으로 예상된다.

또한 2027년 가동을 목표로 UAE 및 중동 산유국들은 약 120조원을 투입하여, 정유 및 석유화학 통합 COTC 공장 8개 건설을 추진 중이며, 이를 통해 원유에서 정유를 거쳐, 석유 화학산업까지 산업 고도화를 추진 중이다. 사우디, 쿠웨이트, UAE, 오만 등에서 주로 추진 중이며, 8개 공장을 통해 연간 약 1123만톤 생산이 될 것으로 전망되며, 국내 6대 석유화학 기업 연간 생산량이 1090만톤 수준임을 감안했을 때, 다량의 석유화학 생산 제품이 중동에서 생산될 전망이다.

특히 석유화학의 쌀로 불리는 기초 유분 (에틸렌, 프로필렌 등) 생산을 자국 산업으로 내재화 하겠다는 계획이고, 직접 생산을 통해 생산비 약 30% 절감 및 해상 운송비 등 절감을 통해 글로벌 공급선 경쟁에서 높은 우위를 확보할 것으로 예상된다. 아부다비 루와이스 정유 공장을 통해, 연간 에틸렌 약 90만톤, 프로필렌 60만톤 등 생산 용량을 확보할 것으로 기대된다.

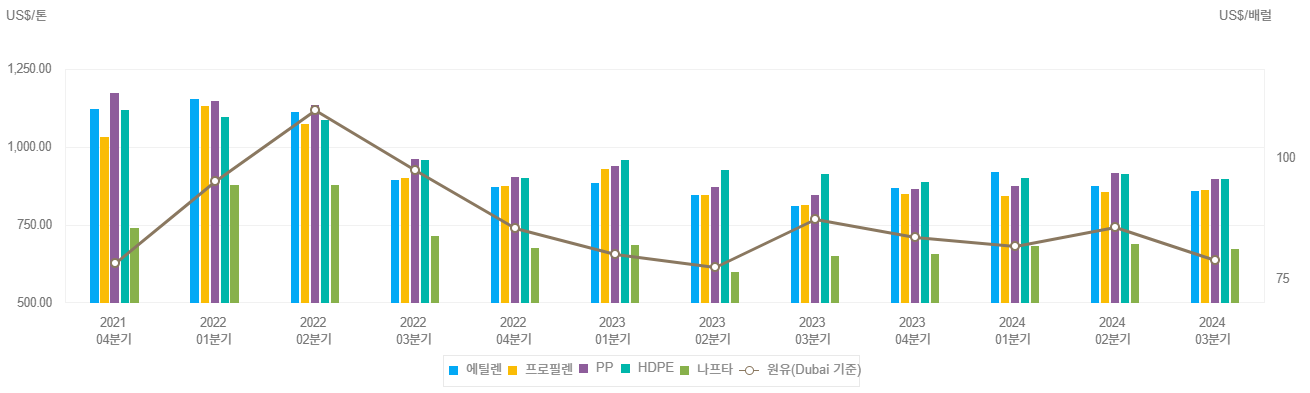

석유화학제품 가격 동향

석유화학분야 원자재 가격은 석유화학산업의 핵심 원료인 나프타(납사)와 기초유분인 에틸렌, 프로필렌, 대표적인 합성수지 제품인 고밀도폴리에틸렌, 폴리프로필렌 가격 등을 지표로 한다.

<석유화학 전후방 산업 이해 및 공정별 생산제품 안내>

[자료 :한국화학산업협회]

나프타 및 석유화학 제품 가격은 기본적으로 유가와 연동성이 높다. 글로벌 수급 상황 및 OPEC+의 정책 기조, 지정학적 리스크 등 유가의 상승이나 하락 기조가 나프타와 제품에 연쇄적으로 전가되는 구조이지만, 제품의 글로벌 수급 상황에 따라 최종 가격이 결정되기 때문에 제품별로 유가의 전가율에는 차이가 있다.

코로나 펜데믹이 전세계를 강타한 2020년, 석유화학과 관련된 대부분 원자재들은 최근 5년 중 가장 낮은 가격을 기록했으며, 유가상승이 본격화 된 2021년과 2022년 2분기까지 상향세를 나타냈다. 이후 ①글로벌 수요위축, ②고유가, ③ 공급과잉 등 3중고를 겪은 2024년에는 전반적으로 하향세를 나타냈다.

<석유화학분야 원자재 가격동향>

(단위 : 배럴당 달러(원유), 톤당 달러)

2019

2020

2021

2022

2023

원유(두바이)

63.59

41.42

69.26

96.90

82.00

나프타

526.38

372.65

647.94

785.71

646.31

에틸렌

891.87

700.81

1,046.67

1,007.62

841.82

프로필렌

915.31

791.36

1,041.75

995.00

858.78

고밀도폴리에틸렌

911.96

791.19

1,062.63

1,009.44

891.33

폴리프로필렌

1,029.65

870.56

1,139.40

1,036.31

879.26

1) 나프타는 C&F Japan 기준임

2) 에틸렌/프로필렌/HDPE/PP는 2012년부터 CFR NEA 기준임

* 2011년까지 에틸렌/프로필렌은 CFR SEA, HDPE/PP는 CFR FEA 기준임

[자료 : 한국화학산업협회]

<최근 4개년 분기별 주요 석유화학제품 가격 동향>

(단위 : (좌) 톤당 달러, (원유) 배럴 당 달러)

[자료 : 한국화학산업협회]

UAE 석유화학제품 수출 현황

2023년 기준 UAE의 총 석유화학제품* 수출액은 약 40억 달러에 달했다. 우리나라의 2023년 對 UAE 수출 총액이 44억 달러 수준임을 감안 했을때 그와 비견되는 규모이다.

* HS Code 3901(에틸렌의 중합체) 기준

참고) 석유화학 공정의 기초가 되는 에탄과 나프타

ㅇ 에탄

- 중동지역의 석유화학공업 주원료로 천연가스로부터 대량 생성되며 열분해를 통해 에틸렌으로 가공

- 나프타에 비해 저렴한 것이 장점이나 제품 다각화가 어려운 단점

ㅇ 나프타

- 아시아 및 유럽의 석유화학공업 등에 주원료로, 원유에서 발생하는 탄화수소의 혼합체

- 나프타 분해시 에틸렌, 프로필렌, 방향족과 같은 공급원료가 생성, 합성수지, 합성 고무, 합성 섬유 등으로 가공

- 에탄 대비 비용이 높은편이나 제품 다각화가 가능해 부가가치 측면에서 높은 경쟁력

[자료 : 두바이무역관]

UAE의 석유화학분야 최대 수출 대상국은 중국으로, 전체의 41.2%인 16.5억 달러가 중국으로 수출되었는데 전년대비 25.6% 감소한 수치이다. 이는 중국이 석유화학 분야 생산시설 증설 등으로 자급화를 넘어 순수출국으로 전환추세를 보이고 있고, 최근 중국 생산분야의 부진으로 수출이 크게 감소한 것으로 보인다.

UAE 수출 대상국 2위는 인도이고, 전체 수출의 30.2%를 차지한다. 2023년 수출량은 전년대비 24.9% 증가한 12억 달러에 달했다. 공급망 다변화를 모색하는 글로벌 기업들이 China+1 전략의 일환으로 인도로 향하고 있음에도, 고부가 가치 핵심 원자재는 주로 수입에 의존하는 인도의 구조적 취약성을 반영된 것으로 보인다.

대한민국은 UAE의 34번째 수출 대상국으로, 2023년 기준 수출 비중도 전체의 0.1% 수준으로 아직까지는 매우 미미하다.

<최근 3년간 UAE 석유화학제품 수출 통계>

(단위 : 백만 달러, %)

연번

국가명

2021

2022

2023

‘22/’23증감율

‘23년 기준 비중

총계

4,402

4,643

3,998

-13.9

100.0

1

중국

2,174

2,214

1,647

-25.6

41.2

2

인도

764

966

1,206

24.9

30.2

3

이집트

296

341

299

-12.3

7.5

4

베트남

141

112

84

-24.9

2.1

5

파키스탄

110

99

80

-19.1

2.0

6

사우디

101

86

72

-15.8

1.8

7

튀르키예

92

78

72

-8.2

1.8

8

말레이시아

101

89

67

-24.3

1.7

9

이란

27

53

62

15.7

1.5

10

대만

49

58

36

-38.5

0.9

34

대한민국

5

6

4

-30.9

0.1

* 주 : HS Code 390110, 390120 상위 4단위 3901(에틸렌의 중합체[일차제품(primary form)으로 한정한다]) 기준

[자료 : GTA]

2023년 4.5백만달러 수준이었던 우리나라의 對 UAE 에틸렌의 중합체 수입은 2024년 10월 누계기준 7.2백만 달러로 급상승 했으며, 전년 동기대비 90.2% 증가했다.

<최근 3년간 우리나라 對 UAE 에틸렌 제품 수입 현황>

(단위 : 천 달러, %)

순번

HS Code

품목명

2021

2022

2023

2024(10월)

‘23/’24 증감율

-

3901

에틸렌의 중합체

4,597

6,472

4,471

7,211

90.2

1

390110

폴리에틸렌(비중이 0.94 미만으로 한정한다)

2,397

3,506

1,906

4,403

181.9

2

390120

폴리에틸렌(비중이 0.94 이상으로 한정한다)

2,020

2,925

2,541

2,323

4.7

3

390140

에틸렌-알파-올레핀 공중합체(비중이 0.94 미만으로 한정한다)

181

40

24

486

3950.0

4

390190

기타

0

0

0

0

5

390130

에틸렌-초산비닐 공중합체

0

0

0

0

[자료 : KITA]

한편 2024년 10월 누계 기준, 우리나라의 對 UAE 나프타 수입(HS Code 2710124000기준)은 36억 달러로 에틸렌 대비 511.1% 가량 더 많다. 정유 과정 중에 나프타를 분해해 완성재 격인 기초유분을 만들어, 다운스트림에 활용하는 우리나라의 석유화학 산업 발달 특성상 중간재인 나프타 수입액이 높은 반면, 에틸렌 중합체의 수입 비중은 높지 않은 편이다.

시사점

UAE 석유화학 산업은 새로운 미래 도약을 준비하고 있다. 풍부한 원유 자원과 석유화학 산업에 대한 시설 설비 신규 투자 등으로 높은 경쟁력을 확보하기 위한 노력 중이다. 특히, 향후 에틸렌 및 프로필렌 등을 중동에서 직접 생산하여 높은 글로벌 경쟁력을 확보할 것으로 기대된다.

2022년 6월, 보르주는 민영화를 통해 생산능력 확대 및 고도화를 위한 잰걸음에 나섰다. 유가의 움직임에 민감한 석유화학 사업경기의 변동성에 대비, IPO를 통해 안정적인 자금조달에 나서겠다는 의지로 해석된다. 보르주는 아부다비증권(Abu Dhabi Securities Exchange (ADX)에 상장, 회사 자본금의 10% 수준인 20억 달러 조달에 나선바 있으며 아부다비 국영 석유회사(ADNOC) 또한 인수합병과 민영화, 글로벌 기업들과의 협업을 통해 타지즈(Ta’ziz) 화학 단지 등 관련 프로젝트에 투자를 확대해 나갈 전망이다. 다양한 전후방산업과 긴밀하게 연관되어 있어 산업의 쌀이라고도 불리는 석유화학 산업 육성을 통해 다각화된 경제구조 확립하겠다는 UAE의 목표는 관련 우리기업들에게 위협이 될 수 있다.

한편 2024년 5월 정식 서명한 한-UAE CEPA 우리측 10년 철폐 양허품목에 폴리프로필렌, 폴리에틸렌, 기타플라스틱제품이, 나프타의 경우 5년간 0.5%->0.25%의 관세감축 품목에 이름을 올리는 등 석유화학 제품이 대거 포함되면서 우리 기업과 경제에 미치는 UAE 석유화학 산업의 영향력은 더욱 확대될 전망이다.

중국의 자국화 성공으로 내수 확대와 새로운 수출선 확보에 나선 우리 석유화학 기업들이 이제는 UAE의 움직임에 관심을 가지고 경쟁력 제고에 나서야 하는 이유이다.

자료원 : BMI 피치설루션, GTA, KITA, 보르주, Meed Projects 외 무역관 자체보유자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (글로벌 공급망 내 영향력 확대 가속화중인 UAE 석유화학 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

사우디를 통해 확인하는 요소시장 공급망 확대 방안 (feat.SABIC)

사우디아라비아 2024-12-19

-

2

두바이, 향후 5년간 약 10억 달러 규모의 도로 개발 계획 승인

아랍에미리트 2024-12-17

-

3

미국 희토류 공급망의 이해, 중국 의존도 축소를 중심으로

미국 2024-12-19

-

4

미국 프랜차이즈 대표가 전하는 '로봇 셰프'의 시대 - ②

미국 2024-12-19

-

5

튀르키예 GMO 규제 동향

튀르키예 2024-12-23

-

6

2024년 사우디아라비아 석유화학산업 정보

사우디아라비아 2024-12-20

-

1

2024 UAE 우주 산업 정보

아랍에미리트 2024-10-28

-

2

2024년 UAE 방산산업 정보

아랍에미리트 2024-09-25

-

3

2024년 UAE 건설산업 정보

아랍에미리트 2024-05-13

-

4

2024년 UAE 전력산업 정보

아랍에미리트 2024-05-13

-

5

2024년 UAE 청정에너지산업 정보

아랍에미리트 2024-04-29

-

6

2021년 UAE 건설 산업 정보

아랍에미리트 2022-01-05