-

일본 시스템 반도체 시장 동향

- 상품DB

- 일본

- 후쿠오카무역관 전재은

- 2024-11-21

- 출처 : KOTRA

-

AI, 자동화 관련 반도체 수요 증가로 부상하는 일본 반도체 시장, 2025년 성장률 9.3% 예측

기업 및 정부 투자로 불 붙은 일본 시스템 반도체 산업 동향에 주목할 필요

상품명 및 HS코드

<상품명 및 HS코드>

상품명

HS CODE

시스템 반도체

8542.31

HS코드 8542.31은 프로세서와 컨트롤러(메모리ㆍ변환기ㆍ논리회로ㆍ증폭기ㆍ클록(clock)ㆍ타이밍(timing) 회로나 그 밖의 회로를 갖춘 것인지는 상관없다)를 포함한다.

반도체는 크게 개별소자(Discrete)와 IC로 나뉘며, IC 반도체는 메모리 반도체와 비메모리 반도체로 구분한다. 여기서 비메모리 반도체를 시스템 반도체라고 칭한다. 시스템 반도체는 장치 종류별로 크게 제어·연산 기능을 주로 하는 초소형 반도체인 마이크로 컴포넌트, NOT·OR·AND 등의 논리회로로 구성된 반도체인 로직 IC, 각종 아날로그 신호를 컴퓨터가 인식할 수 있는 디지털 신호로 바꿔 주는 반도체인 아날로그 IC 등으로 구분한다.

시장동향

시장조사 기관 INDUSTRY ARC에 따르면, 세계 반도체 시장은 2023~2030년 기간 연평균 성장률 7.1%를 기록하면서 2030년에는 1조 달러에 달할 것으로 전망된다.

세계 반도체 무역 통계 기구 WSTS에 따르면, 2023년의 세계 반도체 시장 규모는 전년 대비 8.2% 감소했다. 세계적인 인플레이션이나 그에 따른 금리 인상, 지정학적 리스크의 고조 등이 개인소비나 기업의 설비투자 등에 영향을 주어 AI 관련 및 자동차 부문을 제외하고는 수요가 저조했던 것으로 나타났다. 반면 AI 관련 투자를 바탕으로 한 메모리 반도체 및 일부 로직 제품 수요가 급격하게 확대되면서 2024년의 세계 반도체 시장 규모는 2023년 대비 16.0% 증가할 것으로 예측됐다. 한편, AI 관련을 제외하면 마이너스 요인이 계속되고 있어, 동 기관에서는 많은 제품에서 2023년 대비 마이너스 성장을 전망했다. 2025년의 세계 반도체 시장 규모에 관해서는 AI 관련 수요와 더불어 환경적 대응이나 자동화 등의 성장 영역을 염두에 두고 전년 대비 12.5% 증가를 예측했다.

2022년 기준, 세계 반도체 시장 규모에서 메모리 비중은 23.88%, 비메모리 비중은 76.12%를 기록해 시스템 반도체 시장 규모는 메모리의 약 세 배 수준으로 집계됐으며, 2023년에도 시스템 반도체 시장 규모가 메모리의 2배 이상을 기록했다.

<2018~2025년 세계 IC 반도체 시장 규모>

(단위: US$ 백만)

메모리 반도체

시스템 반도체

합계

2018

157,967

235.321

393,288

2019

106,440

226,914

333,354

2020

117,482

243,744

361,226

2021

153,838

309,164

463,002

2022

129,767

344,635

474,402

2023

92,288

336,154

428,442

2024

163,153

354,304

517,457

2025

204,281

384,144

588,425

[자료: WSTS 일본 협의회]

*2024~2025년 데이터는 예측치임

2023년 일본 반도체 시장 규모는 467억5100만 달러로, 달러-엔 환율을 적용했을 때 2024년은 전년 대비 4.6%의 성장률을 기록할 것으로 예측됐다. 2025년의 일본 반도체 시장 증감률은 9.3%, 규모는 505억7800만 달러로 성장이 가속화될 전망이다. 특히 AI와 자동화 관련 반도체 수요가 커질 것으로 기대됐다. 일례로 토요타 자동차와 르네사스 일렉트로닉스, 소시오 넥스트를 포함한 일본 기업 12개 사는 2023년, 자동 운전 등에 사용하는 첨단 반도체의 공동 연구 조직을 설립했다.

<2018~2025년 일본 반도체 시장 규모>

(단위: US$ 백만, %)

구분

일본 반도체 시장 규모

증감률

비중

달러당 적용 환율

2018

39,961

9.2

8.5

110.4엔

2019

35,993

-9.9

8.7

108.9엔

2020

36,471

1.3

8.3

106.8엔

2021

43,687

19.8

7.9

110.0엔

2022

48,158

10.2

8.4

131.4엔

2023

46,751

-2.9

8.9

140.4엔

2024

46,254

-1.1

7.6

148.5엔

2025

50,578

9.3

7.4

148.5엔

[자료: WSTS 일본 협의회]

*2024~2025년 데이터는 예측치임

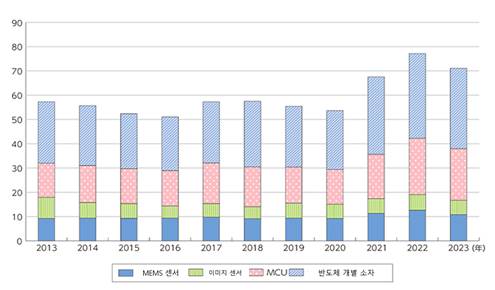

또한 일본 총무성이 올해 7월 5일에 공표한 정보 통신 백서에 따르면, 출하액을 기준으로 한 일본 국내 반도체 시장은 2021년부터 60억 달러를 돌파해, 2022년과 2023년에는 70억 달러를 돌파했다. 출하액 기준으로는 반도체 개별 소자와 시스템 반도체인 MCU(Micro Controller Unit)가 대부분을 차지했다. 시스템 반도체에 포함되는 이미지 센서와 MCU가 차지하는 비중도 꾸준히 상승했다.

<2013~2023년 일본 국내 반도체 시장(출하액) 추이>

(단위: US$ 억)

[자료: 일본 총무성]

수입 동향

2023년도 일본의 시스템 반도체 품목 (HS코드 8542.31)의 총수입액은 105억3339만1000달러로, 전년도에 비해 5.8% 증가했다. 주 수입 대상은 대만과 미국이며, 특히 2023년도 대만의 일본 수입액 점유율은 60.1%로 수입 금액의 대부분을 차지했다. 미국과 중국, 아일랜드는 2022년도 대비 2023년도 수입액이 감소했으나, 나머지 국가 및 지역들은 상승세를 보였으며 특히 이스라엘과 태국은 각각 122.0%와 59.7%의 뚜렷한 성장세를 보였다.

한편, 한국은 일본의 시스템 반도체 국가별 총수입 금액 순위에서 4위를 차지하며, 2022년도 대비 11.3%의 증감률을 기록했다.

<최근 3년간 일본의 시스템 반도체 국가별 수입 동향 (HS Code 8542.31 기준)>

(단위: US$ 천, %)

순위

국가/지역

수입액

점유율 (2023)

증감률

(22’~23’)

2021

2022

2023

전체

8,412,695

9,954,893

10,533,391

5.8

1

대만

4,688,667

5,794,809

6,326,641

60.1

9.2

2

미국

1,125,730

990,383

921,120

8.7

-7.0

3

중국

872,297

940,814

755,714

7.2

-19.7

4

한국

313,048

442,050

492,020

4.7

11.3

5

말레이시아

332,795

455,276

467,217

4.4

2.6

6

싱가포르

225,487

357,015

390,230

3.7

9.3

7

독일

133,778

243,073

254,243

2.4

4.6

8

이스라엘

87,225

113,675

252,338

2.4

122.0

9

태국

93,943

124,491

198,762

1.9

59.7

10

아일랜드

312,632

226,122

189,688

1.8

-16.1

[자료: Global Trade Atlas(2024.11.13.)]

유통 구조

반도체 산업의 제조 공정은 「설계→ 제조→ 패키징 및 테스트」의 단계로 구성되며, 이 과정을 하나의 기업이 수행할 경우 종합 반도체 기업(IDM, Integrated Device Manufacturer)이라 부른다. 메모리 반도체는 하나의 기업이 설계에서 제품 생산까지 모두 수행하는 IDM 방식이 효율적이지만, 시스템 반도체는 수요자의 요구 및 제품이 매우 다양하므로 공정별로 특화된 기업에 의한 분업화가 일반적이다.

시스템 반도체 기업은 대부분 팹리스, 파운드리, 패키징 및 테스트 (OSAT, Outsourced Semiconductor Assembly and Test)의 3개 유형으로 구분된다. 팹리스 업체는 칩의 설계만을 전문으로 하며, 파운드리 업체는 칩을 설계하지 않고 설계 전문 업체로부터 위탁 제조한다. OSAT 업체에서는 완성된 웨이퍼를 받아 조립하고 검사한다.

일반적으로는 팹리스 기업이 제품을 기획·설계하고, 파운드리 기업과 OSAT 기업을 거쳐 완성된 제품을 다시 팹리스 기업이 매입해 완제품 고객사에 판매하거나, 반도체 상사 등 유통 대리점을 통해 판매한다.

경쟁 동향

시스템 반도체 산업은 유무선 통신, 정보기기, 자동차 등 용도별로 다양한 품목이 존재하고 다품종소량생산의 생산 구조로 되어 있는 만큼, 일본에서도 국내외 다양한 팹리스, 파운드리, OSAT, IDM 기업이 경쟁하고 있다. 일본 시장 내 기업 분류별 시스템 반도체 관련 주요 기업 현황은 아래와 같다.

1) 팹리스

기업명

개요

소시오넥스트(Socionext)

2015년 후지쯔와 파나소닉의 시스템 LSI 사업부를 통합 설립

커스텀 SoC(System on Chip) 설계 및 공급

메가칩스(Megachips)

1990년에 설립된 일본의 시스템 LSI 팹리스 반도체 기업

맞춤형 반도체(ASIC) 풀 턴키 서비스, 애플리케이션별 표준 제품(ASSP), 모듈 등 다양한 형태의 전략적 솔루션 제공

2) 파운드리

기업명

개요

라피더스(Rapidus)

2022년 일본 정부와 주요 대기업들이 협력해 설립한 첨단 반도체 제조 기업

목표: 2027년까지 2nm 공정의 첨단 반도체 양산

UMC 재팬(UMC Japan)

대만의 대표적인 파운드리 기업인 UMC(United Microelectronics Corporation)의 일본 현지 법인

3) OSAT

기업명

개요

파워텍 테크놀로지(Powertech Technology Inc., PTI)

1997년에 설립된 대만의 반도체 후공정 전문 기업으로, 칩 프로빙, 패키징, 테스트 등 턴키 서비스 제공

2018년 일본의 반도체 테스트 전문 기업인 테라 프로브(Tera Probe)를 자회사로 편입

앰코 테크놀로지

(Amkor Technology)

1968년에 설립된 미국의 반도체 패키징 및 테스트 서비스 전문 기업으로 OSAT 업계에서 세계 2위의 시장 점유율 차지

2017년 일본의 OSAT 기업 J-device 인수, 엠코 테크놀로지의 일본 사업부로 통합 운영

4) IDM

기업명

개요

르네사스 일렉트로닉스(Renesas Electronics)

일본을 대표하는 반도체 기업으로, 마이크로 컨트롤러와 시스템 LSI 분야에 강함

로옴 주식회사

(ROHM Co., Ltd.)

파워 디바이스와 아날로그 기술에 강점을 가지고 있는 반도체 IDM 기업.

최근 SiC(실리콘 카바이드) 기술을 활용한 제품 개발에 주력

관세율 및 인증

HS코드 8542.31은 무관세가 기본 세율로 적용되며, 시스템 반도체 자체에 요구되는 별도 인증은 없다.

시사점

일본의 시스템 반도체 산업은 최근 정부의 적극적인 지원과 글로벌 기업들의 투자로 활기를 되찾고 있다. 특히, 대만의 TSMC가 구마모토현에 생산 및 개발 거점을 구축하고, 미국의 마이크론은 향후 수년간 최대 5000억 엔을 투자해 차세대 반도체를 생산할 계획이라고 밝혔다. 또한 일본 정부는 자국 반도체 산업의 부흥을 위해 2021년부터 반도체·디지털산업 전략을 수립하고, 2023년 5월에는 이를 개정해 구체적인 목표와 실행 계획을 제시하기도 했다. 우리 기업 역시 일본 진출을 고려하고 있다면 일본 시스템 반도체 산업의 동태를 예의주시하며 현지 기업과의 협력 방안을 모색할 필요가 있을 것이다.

자료: KDB 산업은행, 일본 경제산업성, 일본 총무성, INDUSTRY ARC, Global Trade Atlas, WSTS 일본 협의회, NISSO CORPORATION 홈페이지, 일본 반도체 제조 장치 협회, KOTRA 후쿠오카 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 시스템 반도체 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본의 초소형 카메라 시장 동향

일본 2024-11-21

-

2

2024년 중국 희토산업 정보

중국 2024-11-22

-

3

친환경 자재와 에너지로 탄소중립을 실현하려는 일본 기업

일본 2024-11-21

-

4

2028 올림픽 앞둔 미국 LA, eVTOL이 바꿀 미래 교통의 청사진

미국 2024-11-25

-

5

독일 시스템 반도체 시장 동향

독일 2024-11-14

-

6

‘AI 스마트 링크’부터 ‘먹는 한국 화장품’까지, 2025 일본 소비 트렌드 전망

일본 2024-11-25

-

1

2024년 일본 에너지산업 정보

일본 2024-11-19

-

2

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

3

2021년 일본 석유산업 정보

일본 2022-01-20

-

4

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

5

2021년 일본의 산업 개관

일본 2021-12-29

-

6

2021 일본의 정보 보안 산업

일본 2021-12-29

- 이전글

- 다음글