-

2024 일본 리튬이온 전지 산업 정보

- 국별 주요산업

- 일본

- 도쿄무역관 하세가와요시유키

- 2024-11-18

- 출처 : KOTRA

-

전기차 부상으로 차량용 중심의 리튬이온 전지가 유망할 것으로 전망

산업 개요

전자정밀기기, 자동차, 백업용 전원 등 산업용 이차전지 중 시장을 주도하는 것은 고출력, 대용량 리튬이온 전지이다. 리튬이온 전지는 내부 전해액을 통해 리튬이온이 오가면서 충전과 방전을 반복한다. 또한, 세퍼레이터(절연체)로 양극과 음극을 분리해 내부 단락(쇼트)으로 인한 이상 발열을 방지한다. 지금까지는 스마트폰과 노트북용 제품 관련 수요가 높았지만, 최근 몇 년 사이 하이브리드차(HV)와 전기차(xEV)용 수요가 급증하고 있다.

리튬이온 전지를 제조하는 일본 기업으로는 파나소닉 홀딩스, 지에스유아사 코퍼레이션, 소니의 배터리 사업을 인수한 무라타제작소 등이 있다. 또한 리튬이온 전지를 구성하는 양극재, 음극재, 분리막, 전해액 등 '주요 4대 부재'가 있는데, 일본 기업들은 이 주요 부재 생산에서 경쟁력을 갖고 있다. 한편, 리튬이온 전지라고 해도 양극, 음극, 전해액에 무엇을 사용하느냐에 따라 그 종류는 크게 8가지로 나뉜다. 현재 시장에 주로 유통되고 있는 것은 아래 표의 6종류로, xEV용 배터리로는 '삼원계'와 'LFP'가 주류를 이루고 있으며, 그중에서도 중국계 메이커를 중심으로 LFP의 점유율이 확대되고 있다.

<리튬이온 전지 종류 및 특징>

종류

특징

용도 예시

NCA계(양극)

- 니켈·코발트·알루미늄의 화합물을 사용, 에너지 고밀도

- 발열량이 적고 안전, EV의 경우 항속거리가 긴 것이 특징

의료기기

EV (테슬라 모델 S/X 등)

망간계(양극)

[LMP : LiMnPO4]

- 원재료비 저렴, 열 안정성에서 우위

EV, 교세라, NEC

인산철계(양극)

[LFP : LiFePO4]

- 열 안정성이 우수, 원가는 망간계보다 저렴

- 단, EV는 항속거리 문제 있음

EV(중국계), 전력 저장 시스템

삼원계(양극)

[NMC]

- 니켈, 망간, 코발트의 화합물을 사용

의료기기, EV(파나소닉)

티탄산계(음극)

[LFP : LiTi2(PO4)3]

- 고안전성, 급속 충전 가능, 긴 수명

모바일 의료기기, 대규모 축전 시스템, 도시바

리튬 폴리머계(전해질)

- 형상의 자유도가 높음, 경량화

스마트폰, 디지털카메라 등

[자료: SMART ENERGY WEEK GX 경영 WEEK 사무국]

시장 규모

후지경제그룹은 일찍이 2025년 리튬이온 전지의 세계 시장 규모를 12조3315억 엔으로 예상했다(2022년 5월 발표). 리튬이온 전지의 용도 중 대부분을 차지하는 것은 xEV용이며, xEV 최대 생산지이자 수요지인 중국을 중심으로 xEV 수요가 증가함에 따라 리튬 이온 전지의 수요가 증가하고 있다. 즉, xEV용이 시장을 견인할 것으로 예상되며 재생에너지 이용의 진전 등으로 ESS/UPS/BTS용도 증가세를 이어갈 것으로 보인다.

<리튬이온 전지의 세계 시장 규모>

2021년 [예상]

2025년 [예측]

시장 규모(억 엔)

구성비(%)

전년대비 증감율(%)

시장 규모(억 엔)

구성비(%)

전년대비 증감율(%)

xEV용

81,780

77.8

184.2

93,890

76.1

210.0

소규모 생계용

71,319

16.5

96.6

18,455

15.0

102.9

ESS/UPS/BTS용

6,029

5.7

129.5

10,970

8.09

240.0

합계

105,126

100.0

157.0

123,615

100.0

184.1

* ESS(Energy Storage System): 에너지 저장 시스템

* UPS(Uninterruptible Power Supply): 무정전 전원 장치(상용 전원에서 발생할 수 있는 전원 장애를 대비해 일정 시간 전력을 공급하기 위한 장치)

* BTS(Base Transceiver Station): 기지국, 무선통신 서비스를 위해 네트워크와 단말기를 연결하는 무선통신 설비

[자료: 후지경제]

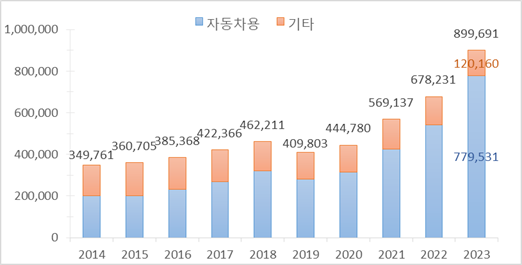

다음으로 리튬이온 전지의 국내 시장을 살펴본다. 경제산업성이 발표한 생산동태통계에서는 리튬이온 전지를 '자동차용', '기타'의 2개 부문으로 나누고 있으며, 2023년 국내 판매액에 대해 자동차용이 7795억 엔(전년 대비 143.4%), 기타 부문이 1201억 엔(전년 대비 89.1%), 총 1201억 엔(전년 대비 132.7%)으로 발표했다.

<리튬이온 전지의 일본 국내 시장 규모 >(단위: 백만 엔)

[자료: 경제산업성, 전지공업회]

주요 기업 현황

- 시장 점유율

리튬이온 전지의 대부분을 차지하는 차량용 리튬이온 전지의 제조사별 세계 점유율(2023년 출하량(메가와트시) 기준)을 일본경제신문 자료를 통해 살펴보면, 1위는 중국 CATL, 2위는 중국 BYD이며 3위는 한국 LG 에너지솔루션, 4위는 한국 삼성SDI, 5위는 일본 파나소닉 순으로 집계된다. 한국과 일본 기업 모두 세계 시장에서 상위권을 차지하고 있지만, 최근 중국 기업의 점유율 상승이 두드러져 CATL, BYD 등 상위 2개 기업이 시장의 50% 이상을 점유하고 있다.

휴대전화용 리튬이온 전지의 제조사별 세계 점유율(2023년 출하량 기준)은 1위는 TDK의 자회사이자 홍콩에 본사를 둔 암페렉스 테크놀로지(Amperek Technology, ATL), 2위는 중국 BYD, 3위는 한국 LG 에너지솔루션, 4위는 삼성 SDI, 5위는 중국 주하이 관우전지(COSMX) 순으로 나타났다. 점유율 1위인 TDK는 애플의 아이폰 등 고가 스마트폰을 중심으로 수익률을 높여왔다. 전문가들은 최근 스마트폰 시장이 성숙기에 접어들었음에도 스마트폰 업체들이 스마트폰 배터리에 대한 투자를 아끼지 않는 것은 생성 AI를 단말기에서 구동하는 스마트폰의 보급이 시작됐기 때문이라고 분석한다. 생성 AI는 방대한 데이터의 처리를 위한 전력 소비량이 많기 때문에 대용량 배터리 수요가 예상되기 때문이다.

리튬이온 전지 주요 업체 동향

- 파나소닉 홀딩스(파나소닉 에너지)

도요타 자동차와 공동 출자회사(프라임 플래닛 에너지 & 솔루션즈)를 설립하거나 미국 테슬라에 배터리를 공급하는 등 차량용 배터리 개발 및 생산능력 강화에 적극적이다. 또한, 2028년부터는 스바루를 위한 차량용 리튬 이온 배터리를 생산하기 위해 군마현에 공장을 신설할 것을 발표했다. 또한 파나소닉이 올해 9월 와카야마현에 개소한 신공장에서는 테슬라 납품을 위한 대용량 원통형 배터리 4680(기존 대비 용량 5배)을 양산한다. 파나소닉 에너지의 현재 연간 생산 능력은 일본 국내가 약 10기가와트시, 미국이 약 40기가와트시이며, 2030년까지 총 150기가와트시 정도가 될 전망이다.

- TDK

2005년 인수한 홍콩의 ATL은 스마트폰용 리튬이온 배터리에서 세계 점유율 40%를 차지하며 세계 최대 업체로 평가받고 있다. 소형 배터리와 함께 전기 이륜차, 가정용 배터리 등 중형 배터리 투자도 확대해 투자 효율을 높이고 있다. 최근 스마트폰 업체들이 생성형 AI를 탑재한 제품을 출시하면서, AI 구동 시 소비전력이 늘어남에 따라 TDK의 대용량 리튬이온 배터리의 수요가 확대됐다. 차량용 리튬이온 배터리 세계 최대 업체인 CATL은 ATL에서 독립한 회사로 ATL과 CATL은 2021년 봄에 업무 제휴를 발표했으며, ATL과 CATL은 합작회사를 설립해 가정용 축전 시스템, 전기 이륜차, 산업용 등에 사용되는 중형 이차전지 분야의 제조 및 개발 등 과정에서 협력한다.

- GS Yuasa

차량용 전지에 경쟁력을 갖고 있다. 산업용 납축전지는 지게차용, 전원장치용으로 사업을 추진하고 있으며 빌딩의 백업 전원을 위한 전원장치는 국내 시장을 거의 독점하고 있다. 우주용 배터리의 개발 및 제조도 담당하고 있다. 2023년 차량용 리튬 이온 배터리 시장에서 GS Yuasa 그룹의 세계 점유율은 0.3%이며, 2023년에는 혼다와 EV 배터리 개발 및 국내 공장 신설을 위해 총 4341억 엔을 공동 투자할 계획을 발표한 바 있다.

- 무라타제작소

2017년 소니 그룹의 배터리 사업을 인수했다. 미국 스탠포드 대학과의 공동연구로 리튬이온 전지의 출력을 대폭 증가시키는 '다공성 집전체(PCC)' 개발에 성공하는 등 화제가 되기도 했다.

수출입 현황

<일본의 국가별 리튬이온 전지(HS 850760) 품목 수출 현황>

(단위: US$ 천, %)

순위

국가

수출액

비중

증가율

(2023/2022)

2021년

2022년

2023년

2021년

2022년

2023년

-

전 세계

3,363,565

3,140,547

3,075,284

100

100

100

-2.08

1

미국

1,586,832

1,538,438

1,574,488

47.2

49.0

51.2

2.34

2

프랑스

173,146

190,415

205,668

5.1

6.1

6.7

8.01

3

멕시코

136,700

156,871

175,617

4.1

5.0

5.7

11.95

4

튀르키예

123,710

134,744

166,014

3.7

4.3

5.4

23.21

5

독일

116,139

119,315

132,388

3.5

3.8

4.3

10.96

6

영국

183,390

119,338

128,154

5.5

3.8

4.2

7.39

7

중국

512,553

191,415

108,052

15.2

6.1

3.5

-43.55

8

체코

22,994

89,056

73,772

0.7

2.8

2.4

-17.16

9

대만

51,000

70,019

70,835

1.5

2.2

2.3

1.17

10

캐나다

24,866

28,633

56,505

0.7

0.9

1.8

97.34

16

대한민국

30,229

27,560

23,577

0.9

0.9

0.8

-14.45

* 순위 정렬은 2023년 수출액 기준 내림차순

[출처: Global Trade Atlas(2024.10.24. 기준)]

일본의 리튬 이온 전지(HS 850760) 수출 현황을 살펴보면, 2023년 전 세계 수출량은 30억7528만 달러로 전년 대비 2.08% 감소했다. 2021년부터 2023년 동안은 하락세를 보이고 있다. 그러나 2019년부터 5년간 연평균 성장률(CAGR)은 11.1%에 달한다. 이는 2020년까지 20억 달러 대에 머무르던 수출액이 2021년부터 33억 달러를 기록해 급격한 성장세를 보인 것에 기인한다. 한편, 2023년 국가별 수출 통계를 살펴보면, 1위는 미국(점유율 51.2%)을 기록했고 2위부터는 한 자릿수의 점유율을 기록하고 있다. 스마트폰 및 EV용 수요에 부응하기 위한 것으로 보이며, 한국은 16위(0.8%)를 기록했다.

<일본의 국가별 리튬이온 전지(HS 850760) 품목 수입 현황>

(단위: US$ 천, %)

순위

국가

수입액

비중

증가율

(2023/2022)

2021년

2022년

2023년

2021년

2022년

2023년

-

전 세계

1,690,089

2,271,209

2,899,976

100.0

100.0

100.0

27.7

1

중국

1,228,013

1,454,519

2,117,870

72.7

64.0

73.0

45.6

2

대한민국

152,104

270,228

318,242

9.0

11.9

11.0

17.8

3

미국

31,305

137,423

141,993

1.9

6.1

4.9

3.3

4

베트남

31,604

79,687

98,261

1.9

3.5

3.4

23.3

5

싱가포르

133,917

202,246

82,038

7.9

8.9

2.8

-59.4

6

인도

5,856

20,310

43,352

0.3

0.9

1.5

113.5

7

대만

52,912

53,133

42,115

3.1

2.3

1.5

-20.7

8

말레이시아

16,237

14,806

11,266

1.0

0.7

0.4

-23.9

9

폴란드

6,093

6,817

10,769

0.4

0.3

0.4

58.0

10

독일

11,430

8,277

9,836

0.7

0.4

0.3

18.8

* 순위정렬은 2023년 수입액 기준 내림차순

[출처: Global Trade Atlas(2024.10.24. 기준)]

일본의 리튬 이온 전지(HS 850760) 수입 현황을 살펴보면, 2023년 수입액(세계 대비)은 28억9900만 달러(전년 대비 27.7% 증가)로 3년 연속 전년 대비 두 자릿수 증가했고, 2019년부터 5년간 연평균 성장률(CAGR)은 19.5%에 달했다. 반면, 수량 기준(2023년 기준)으로는 5828만 개(전년 대비 마이너스 11.2%), CAGR은 -4.8%를 기록했다. 2023년 국가별 수입 통계를 살펴보면, 1위는 중국으로 금액(점유율 73%), 수량(점유율 75%) 모두 1위, 2위는 한국으로 3억1800만 달러(점유율 11%)를 기록할 것으로 보인다. 또한, 수량 기준 2위는 주요 소재인 니켈의 매장량이 세계 최대인 인도네시아가 차지했다.

수입 실적에 집계된 것은 리튬이온 전지가 단독으로 수입된 실적이다. 예를 들어, 수입되는 전자기기 본체에 배터리가 내장돼 있더라도 무역실적은 기기 본체의 무역 통계에 잡히며 전지로는 잡히지 않는다. 이를 통해 일본 국내에는 전지 수입 실적보다 더 많은 전지가 수입되고 있는 것으로 보인다. 리튬이온 전지 수요를 견인하는 것 중 하나는 휴대용 배터리로 보인다. 과거에는 스마트폰의 예비 전원으로 소형 경량, 3만 엔 정도의 제품이 잘 팔렸다. 최근에는 아웃도어 붐과 방재 수요를 배경으로 대용량, 고가(80만 원대 제품 등장)의 제품이 인기를 끌고 있다. 이 분야에서는 중국의 정호창신과학기술(EcoFlow)과 미국의 Jackery가 2강이며, 일본 업체로는 JVC켄우드(JVC Kenwood)가 유명하다.

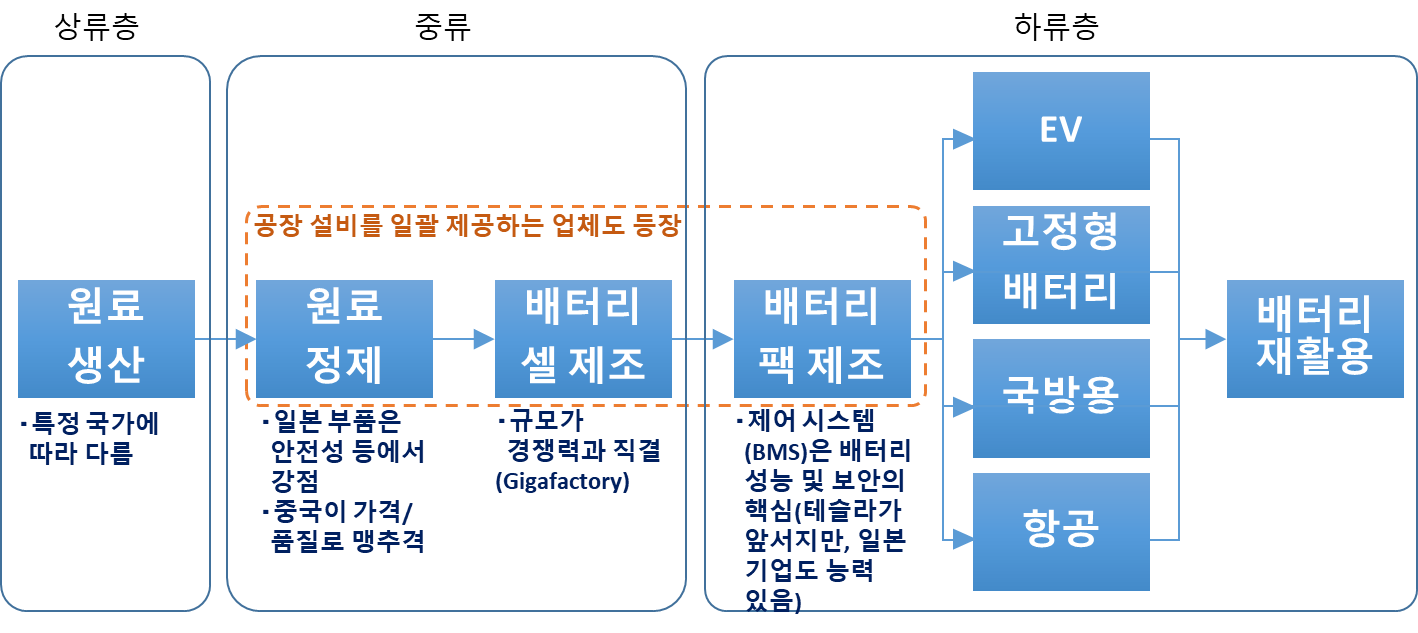

공급망

[자료: 경제산업성 자료 등을 바탕으로 KOTRA 도쿄무역관 작성]

업계 동향(최신기술동향 및 환경)

- 포스트 리튬이온 전지인 '전고체 전지' 개발 경쟁

현재 리튬이온 전지의 뒤를 이을 배터리 개발도 진행되고 있다. 차세대 배터리로 가장 유력하게 거론되는 것은 전해질을 액체에서 고체로 대체한 전고체 리튬이온 배터리이다. 액체 대신 고체 전해질을 사용하면 높은 에너지 밀도와 빠른 충전 속도 그리고 긴 수명 등의 장점이 있다. 일본에서는 자동차 제조업체인 도요타 자동차와 석유화학기업 이데미츠코산이 2027~2028년경 양산화를 발표했으며, 닛산 자동차 또한 2025년 3월 전고체 배터리 시범 라인 생산을 시작해 2028년까지 전고체 배터리 탑재 EV를 양산하겠다고 발표했다. 올해 8월에는 블록체인∙암호화폐 채굴용 반도체 개발업체인 트리플-1이 대용량 전고체 전지를 2025년 중 양산한다고 발표했다.

- 희소자원의 해외 유출 방지, 전기차 배터리 재활용에 주목

전기자동차의 동력원인 리튬이온 배터리 생산에는 코발트, 니켈 등 희소금속이 다량으로 사용되며, 1대당 소비되는 금속자원의 양은 약 200kg으로 휴대전화 수천 대 분량에 해당한다. 일본의 경우 중고 EV의 80%가 수출되고 있는데, 중고 차량에서 나온 자원을 국내에서 순환시킬 수 있는 구조가 마련된다면 국가의 경제 안보 강화로 이어질 수 있다. 수명을 다한 차량용 리튬이온 배터리의 국내 폐기량은 현재 연간 2만 대 분량으로 추정되지만, 2030년에는 약 7배인 15만 대 분량으로 늘어날 것으로 예상되며, 전기차 중고 배터리는 중요 광물을 채취할 수 있는 ‘도시 광산’으로서 유망한 것으로 평가받고 있다. 일본 기업의 동향으로는 스미토모 금속광산이 2026년부터 에히메현 내 2개 공장에서 희소금속 회수 설비를 가동하고, JERA는 현재 60%인 자원 회수율을 90%까지 끌어올리는 새로운 회수 기술(수중에서 높은 전압을 가해 충격파를 발생시키는 방식)의 실용화에 힘쓰고 있다.

- 일본 내 급증하는 계통용 축전 시스템, 테슬라·CATL도 뛰어들다

계통용 축전 시스템 이차전지가 시장의 약 10%를 차지하고 있는 일본에서는 최근 축전소의 충·방전을 통해 시장에서 전력을 거래, 운용해 이익을 얻는 축전소 비즈니스가 활기를 띠고 있다. 축전소 사업의 성장은 수급조정시장, 도매전력시장, 용량시장 등 각종 전력시장의 제도 설계가 진행됐고, 2022년경부터 경제산업성 등에서 대규모 보조사업이 추진되고 있는 점 등에 기인한다. 이 시장에 진출하는 일본 기업은 전력, 재생에너지, 가스 등 외에도 철도, 부동산, 상사 등 다양하다. 이 사업에 필요한 대량의 전지 조달에 대해서는 EV용 전지 재사용 사업자를 제외하고, 고정용 전지를 제공하는 일본 국내 주요 브랜드는 GS Yuasa와 파워엑스가 있다. 해외 메이커도 본격적으로 진출하기 시작했으며, 테슬라, CATL(CHC Japan), Canadian Solar 등을 필두로 앞으로도 일본 진출이 잇따를 것으로 예상된다.

일본 정부의 관련 정책

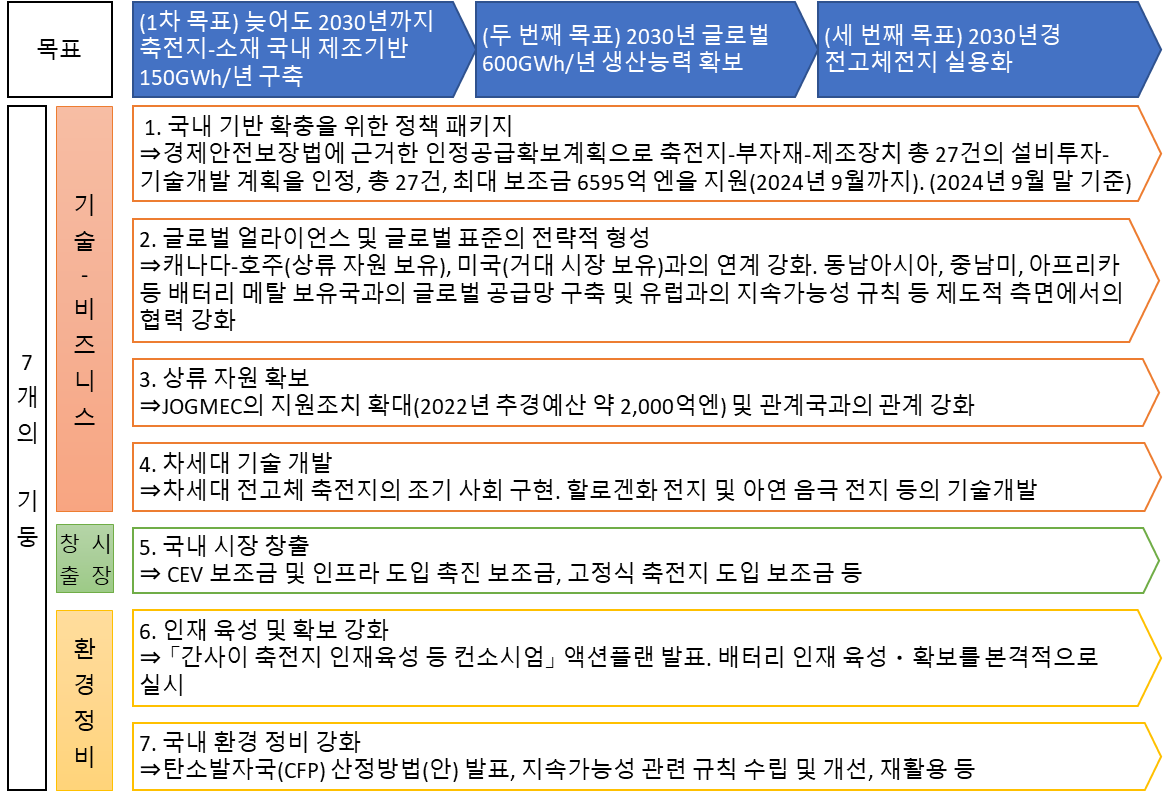

현재 일본 정책의 핵심은 2022년 8월 경제산업성-전지 산업전략 검토 민관협의회가 발표한 '전지 산업전략'이다. 본 전략은 산업으로서의 비전과 기본 정책 방침을 제시한 마스터플랜으로, 구체적인 시책은 경산성의 '전지 산업전략 추진회의'와 GX 시책을 검토하는 정부의 'GX 실행회의' 등에서 검토하고 있다. 큰 목표로 ① 늦어도 2030년까지 전지-재료의 국내 제조 기반 150GWh/년 확립, ② 2030년 일본 기업의 글로벌 600GWh/년 제조 능력 확보, ③ 2030년경 전고체전지의 실용화 등 세 가지를 내세우고 있다. 이를 달성하기 위해 아래의 7가지의 기둥을 중심으로 전략을 추진한다.

또한 일본 정부는 'GX 실현을 위한 기본 방침'에서 전지 산업을 GX 투자를 촉진하는 16개 중점 분야 중 하나로 정하고, GX의 방향성과 투자 촉진책을 정리했다. 이에 따라 2023년 12월 15일 개최된 제10회 GX 실행회의 자료 '분야별 투자전략(안)'에서는 향후 10년간 전지 제조에 민관 합산 7조 엔, 전지 도입에 3조 엔의 투자 금액을 제시했다.

<전지 산업 전략 현황>

[자료: 경제산업성]

진출 전략 (SWOT 분석)

Strength

Weakness

- 정부 차원에서 그린뉴딜 등으로 친환경산업 지원

- 글로벌 경쟁력 보유

- 2차전지 재활용 기술 제한

- 안정성 및 리튬이온전지의 고비용 문제 존재

Opportunity

Threat

- 국내 생산 회귀에 따른 수요(신규 조달 수요) 확대

- “탈중국”에 따른 수요 증가

- 이시바 정권은 방재-재에너지를 중시. 축전 특수를 기대

- Global Alliance를 표방하는 일본 정부. 협력-협조의 기회

- 가격 경쟁의 심화(제품 본체 외에 물류비용, 엔저 등)

- 재활용 강화 보도 있음. 법규제 대응 우려

유망분야 전망과 영향

일본의 리튬이온 전지 시장은 앞으로도 큰 성장이 예상된다. 시장의 중심 분야는 차량용 전지이다. 일본 정부는 2035년까지 신차 판매의 xEV 비율을 100%까지 끌어올린다는 목표를 세웠지만, 현재 3%에도 미치지 못하고 있어 관련 업계에서는 성장을 기대하고 있다. 다음으로 기대되는 분야는 고정용 전지(계통용, 산업용, 가정용 등)다. 2024년 10월 출범한 이시바 내각은 재생에너지 활용 등을 주된 정책의 하나로 내세우고 있다. 재생에너지의 주 전원화를 위해서는 불안정한 발전량을 보완하고 전력 수급 조정에 활용하는 고정식 전지의 확충이 필수적이다. 또한, 이시바 내각의 주요 정책 중 하나인 '방재청 신설'에서 알 수 있듯이 방재 정책에 집중할 것임을 분명히 하고 있어, 재해용-비상용 전원 확충도 어느 때보다 활발하게 진행될 것으로 보인다. 또, 5G 통신 기지국, 데이터센터 등 중요 시설의 백업 및 각종 IT 기기에도 사용되는 등 디지털 사회의 기반을 뒷받침하기 위해 필수적이다. 스마트폰, PC 등 소형 민수용 수요도 견조할 것으로 보인다.

자료: 경제산업성, 후지경제, 전지공업협회, 일본경제신문, Global Trade Atlas, SMART ENERGY WEEK GX 경영 WEEK 사무국, KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024 일본 리튬이온 전지 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 중국 희토산업 정보

중국 2024-11-22

-

2

전기차로의 완전한 전환을 꿈꾸는 덴마크

덴마크 2024-11-15

-

3

인도 재생에너지 산업 공급망, 시장 잠재력을 중심으로

인도 2024-12-18

-

4

2024년 일본 에너지산업 정보

일본 2024-11-19

-

5

한국 화장품, 이제 먹는다! 일본 K-뷰티 시장, '이너뷰티'로 진화

일본 2024-12-12

-

6

2024년 인도 화학산업 정보

인도 2024-11-25

-

1

2024년 일본 에너지산업 정보

일본 2024-11-19

-

2

2021년 일본 석유산업 정보

일본 2022-01-20

-

3

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

4

2021년 일본의 산업 개관

일본 2021-12-29

-

5

2021 일본의 정보 보안 산업

일본 2021-12-29

-

6

2021 일본의 수산업

일본 2021-12-29