-

인도 반도체 시장동향

- 상품DB

- 인도

- 뉴델리무역관 한종원

- 2024-08-09

- 출처 : KOTRA

-

스마트폰, PC, 가전제품 등 전자기기 생산 물량 확대로 반도체 시장규모 2030년 1조 달러 육박 전망

인도 반도체 수입의존도는 약 95%로 주로 중국, 대만, 한국에서 집적회로용 반도체 수입 중이며 매년 증가세

상품명 및 HS code

반도체 프로세서 및 컨트롤러는 HS 코드 854231에 속한다.

시장 동향

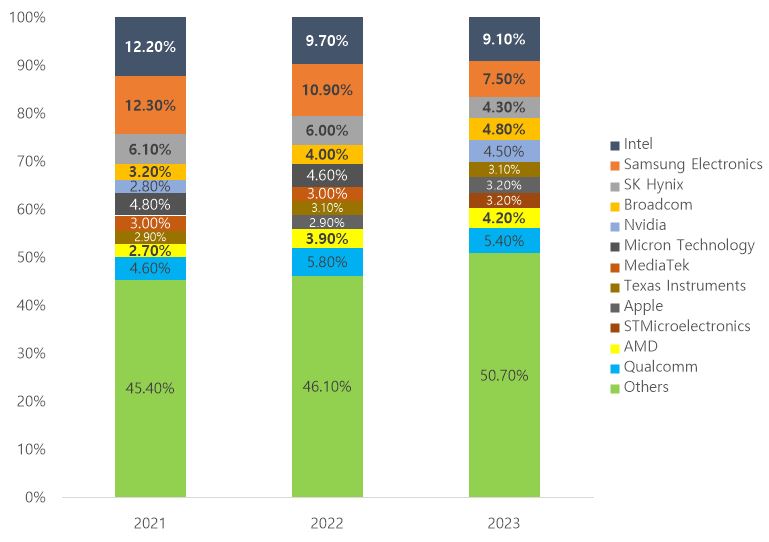

디지털 기기에 대한 전 세계적인 의존도, 인공지능(AI) 및 사물인터넷(IoT)을 넘어 신규 기술에 대한 끊임없는 추구는 반도체 산업 성장의 큰 원동력이다. 현재 5290억 달러 규모에 달하는 반도체 산업은 2027년까지 7267억3000만 달러에 달할 것으로 전망되며, 2030년에는 1조 달러를 넘어설 것으로 예상된다. 대형 반도체 기업 상당수는 미국에 기반을 두고 있다. 인텔(Intel), 엔비디아(Nvidia), 퀄컴(Qualcomm) 등 주요 미국 기업이 세계 시장의 50% 이상을 점유한다. 반도체의 사용처는 스마트폰, PC, 데이터센터는 물론 차량용 반도체, 인공지능 칩 등 산업과 무관하게 다양하다.

<연도별 주요 반도체 기업 시장점유율>

[자료: Statista]

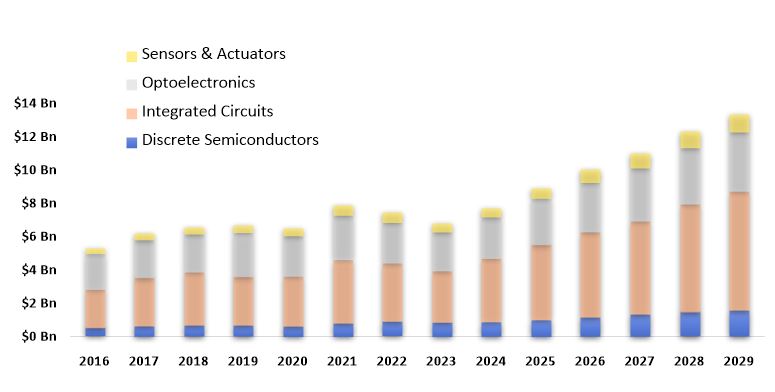

2024년 기준 약 76억9000만 달러에 달하는 인도 반도체 시장은 향후 5년간 매년 11% 이상 성장하며 2029년까지 매출액 133억 달러를 상회할 것으로 전망된다. 세부 분야로는 집적 회로가 약 38억 달러 규모를 차지하며 시장을 지배하고 있으며, 인도 반도체 시장이 창출하는 일자리는 60만 개를 넘어선다. 의료, 제조업, 교육 등 분야를 불문하고 인도를 휩쓸고 있는 디지털 전환의 바람은 소비자 가전 및 혁신 기술 개발에 대한 수요를 견인하고 있다. 신규 기술의 출현에 따라 더욱 정교한 칩의 필요성이 대두되고, 그 결과 현재 5% 수준인 인도의 세계 반도체 시장 점유율은 2026년까지 두 배 증가할 것으로 전망된다. 세부 분야로 살펴보면 모바일 및 웨어러블 시장이 315억 달러, IT 분야가 89억 달러, 통신이 87억 달러 등으로 성장을 크게 견인할 것으로 보인다.

아직 인도의 반도체 산업은 성장 단계다. 2024년 6월 기준 인도 내 반도체 제조시설(FAB)은 부재해 주요 반도체 기업을 중심으로 테스트공장 생산 및 반도체 산업 육성에 힘쓰고 있다. 특히, 코로나19로 인한 반도체 공급 부족에 따라 인도도 스마트폰 및 자동차 생산에 큰 차질을 겪으며 자국 생산에 대한 필요성을 절감했고, 이에 따라 정부 차원의 투자를 아끼지 않고 있다. 인도는 훌륭한 반도체 설계 인력을 보유하고 있으며 인텔, 삼성, 화웨이 등 주요 글로벌 기업의 연구개발(R&D) 센터가 이미 진출해 있어 네트워크 형성에 용이하다는 장점이 있다. 다만 인도 전자통신기술부(MeitY) 산하 반도체 연구기관(SCL, Semi-Conductor Lab)을 설립하고 인도 공과대학인 IIT 산하 연구소에서 반도체 생산에 접목이 가능한 기술 연구를 진행 중이나, 여전히 숙련된 노동력이 부족하다는 한계가 상존한다.

<인도 반도체 분야별 매출액 추이 및 전망치>

(단위: 10억 달러)

[자료: Statista]

인도 반도체 산업 성장 동인은 다양하다. 15억 인구를 기반으로 한 인도의 전자제품 소비시장 규모는 2030년까지 1250억 달러 규모에 달할 것으로 예상되며, 스마트폰 사용자 또한 2026년까지 10억 명 달성이 전망된다. 산업 자동화 기술도 빠른 속도로 도입되면서 수요 증가에 크게 기여하고, 5G 채택도 가속화되며 2026년까지 시장규모 3억3000만 달러에 달할 것으로 보인다.

주재국 수입동향 및 대한국 수입규모

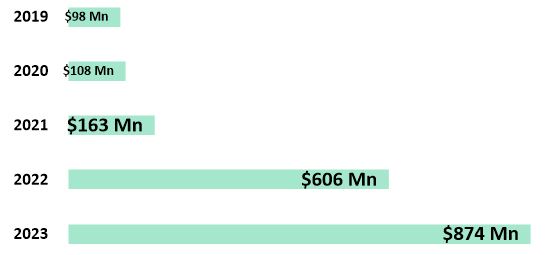

인도는 특히 집적 회로용 반도체를 중심으로 수입에 크게 의존하고 있다. 2023년에는 중국, 대만, 한국, 싱가포르 등으로부터 반도체의 95%를 수입했다. 국가로 살펴보면 중국발 수입액이 올해 4월까지 46억6000만 달러를 상회하는 등 가장 많고, 그 다음을 12억8000만 달러 규모의 홍콩이 잇는다. 한국발 수입 규모는 6위를 차지했으며, 이는 꾸준히 확대될 것으로 보인다.

<인도의 반도체 프로세서 및 컨트롤러 (HS854231) 주요 수입국>

(단위: 백만 달러)

순위

국가명

2021

2022

2023

2024(~4월)

1

중국

3,610

4,269

3,196

4,661

2

홍콩

1,942

1,675

2,204

1,289

3

아일랜드

145

614

1,687

901

4

대만

433

834

1,406

22

5

싱가포르

530

882

1,210

1,214

6

대한민국

163

606

874

432

7

네덜란드

24

58

290

427

8

일본

91

135

180

17

9

핀란드

27

53

140

77

10

독일

33

55

115

8

[자료: Global Trade Atlas]

<연도별 인도의 한국산 반도체 프로세서 및 컨트롤러(HS854231) 수입액 추이>

(단위: 백만 달러)

[자료: Statista]

2024년에도 인도는 중국에 이어 세계에서 2번째로 스마트폰을 많이 생산하는 국가이다. 또한 최근 삼성, 애플, 오포 등 주요 스마트폰 브랜드의 글로벌 생산량 중 인도 비중이 증가하고 있다. 이에 따라 스마트폰의 핵심 부품인 모바일 AP(Application Processer), 모바일 DRAM 등 시스템 반도체와 메모리반도체의 수입액이 급증하고 있다.

<인도 시스템 반도체(HS854231), 메모리 반도체(HS854232) 수출입 동향>

(단위: 백만 달러)

종류

구분

2019

2020

2021

2022

2023

합계

시스템

반도체

수출액

92.2

111.5

164.4

235.6

121.9

725.5

수입액

5,314.7

4,407.3

7,511.5

9,822.9

11,865.5

38,921.9

메모리

반도체

수출액

14.7

12.5

48.5

39.9

26.9

142.5

수입액

1,463.3

869.3

2,175.6

3,112.9

3,315.6

10,936.7

[자료: Global Trade Atlas]

2024년 8월 현재 인도 내 반도체를 제조하는 FAB은 없지만 2025년부터 마이크론이 구자라트 사난드에서 반도체 조립 및 테스트공장을 가동할 예정이다. 또한 인도 타타일렉트로닉스는 대만 파운드리 기업인 PSMC(Powerchip Semiconductor Manufacturing Corporation)와 손잡고 2026년 전기차, 통신 반도체 생산을 목표로 반도체 공장을 건설 중이다. 이러한 반도체 신규 프로젝트에 따라 반도체 제조용 기기 및 기타 반도차 부분품에 대한 수입이 증가세에 있다.

<인도 부분품과 부속품(HS846090), 반도체 제조용 기기(HS848620) 수출입 동향>

(단위: 백만 달러)

종류

구분

2019

2020

2021

2022

2023

합계

부분품과

부속품

수출액

9.1

5.7

7.2

8.4

9.3

39.8

수입액

34.9

22.3

19.9

21.8

34.8

133.6

반도체 제조기기

수출액

0.2

0.2

1.9

3.9

2.5

8.8

수입액

17.5

32.6

30.7

172.1

788.3

1041.1

[자료: Global Trade Atlas]

경쟁 동향

<인도 진출 반도체 주요 기업>

연번

기업명(로고)

홈페이지

국가

점유율

개요

1

Samsung Electronics

대한민국

14%

· 기술 분야 글로벌 리더

· 스마트폰 및 웨어러블 기기, 태블릿, 디지털 가전 등 반도체 산업 및 LED 솔루션 선도

2

Broadcom Inc.

미국

11%

· 1991년 설립 이후 유무선 통신 네트워크용 반도체 및 소프트웨어 분야를 선도하는 기술 기업

· Wi-fi, 위성 내비게이션, 고속 데이터 전송 기술 등 혁신 제품에 주력

3

Intel

미국

6%

· 1968년 설립, 마이크로프로세서 및 반도체 제품 제조업체

· 중앙처리장치(CPU), 메모리 칩, 그래픽 처리 장치(GPU) 등 다양한 반도체 제품 생산

4

Renesas Electronics Corporation

일본

6%

· 2003년 설립 이후 마이크로 컨트롤러 및 반도체 솔루션을 제공하는 선도 업체

· 사물인터넷(IoT) 시장 주요 기업이기도 하며, 시스템 온 칩(SoC) 및 자동차 전자장치 등 다양한 제품 제공

5

Infineon India

독일

5%

· 독일 반도체 제조 기업

· 전원 관리 IC, 무선 충전 모듈, 자동차 전자 장치 등 다양한 제품 보유

6

Analog Devices

미국

3%

· 아날로그, 신호 처리 집적 회로의 설계 및 제조를 전문으로 하는 다국적 반도체 기업

· 자동차, 의료, 가전 등 다양한 분야에 참여

[자료: Statista, KOTRA 뉴델리 무역관 직접 작성]

<인도 현지 반도체 주요 기업 및 기관>

기업명

개요

분야

SCL

(Semi-Conductor Laboratory)

인도 전자정보기술부(MeitY) 산하기관, 반도체 설계, 생산, ATMP 전과정 참여

전 과정

SPEL

반도체 리드프레임 패키지

패키지

CDIL

(Continental Device

India Pvt. Ltd)

반도체 개별 소자 생산

개별소자

Sahasra

마이크로 SD카드용

NAND 플래시 IC 패키징

개별소자

Bharat Electronics

반도체 소자 생산

MEMS

Tessolve

반도체 소자 테스트

테스트

Saankhya Labs, Signal Chip, Steradian, Cirel Systems

팹리스 (칩 설계)

팹리스

GAETEC

(Gallium Arsenide Enabling Technology Centre)

국방연구 개발기구 (DRDO) 산하 연구기관, 반도체 생산 기술 연구개발

R&D

SSPL

(Solid State Physics Laboratory)

국방연구 개발기구 (DRDO) 산하 연구기관, 첨단 반도체 재료 연구개발

R&D

[자료: KOTRA 뉴델리 무역관 직접 작성]

유통 구조 및 관세율

인도 내 반도체는 통상적인 유통 구조를 따른다. 대부분의 수요를 수입을 통해 충족하고 있어, 현지 유통업체를 통해 수요처로 유통된다. HS 코드를 854231로 하는 반도체 프로세서와 컨트롤러는 한-인도 CEPA 적용 대상이나, 이미 2022년 9월 고지를 통해 반도체 제조에 필요한 자본재, 기계 및 전기 장비, 제조용 부품에 대한 기본 관세는 면제된다. 수입 관세는 면제되나 내국세는 부과되기 때문에, 부가세율을 18%로 하는 부가가치세를 더하면 수입 세액은 18%에 해당한다.

인도 정부 보조금 및 지원 정책

인도 정부는 현지 반도체 제조 역량 향상을 위해 전폭적인 지원을 아끼지 않고 있다. 현지 생산 시설 설립 시, 프로젝트 비용을 최대 50%까지 지원하거나 향후 5년에 걸쳐 매출액 증가분의 4~6%를 인센티브로 지원하는 생산연계인센티브(PLI)를 시행하고 있다. 더불어 산업단지 및 제조 클러스터 구축을 위해 토지 매입 및 임대 비용, 프로젝트 비용을 지원하고(Modified Electronic Manufacturing Cluster), 2009년에는 국가 반도체산업 유치 산단인 돌레라 산업단지(Dholera Industrial City)를 운영하며 해외 반도체 기업의 공장 설립 시 중앙정부와 주(州) 정부가 건립 비용을 대폭 지원한다.

<인도 정부의 반도체 분야별 지원 정책>

지원정책

반도체 분야별 지원 Scheme

설계 연계 인센티브(DLI)

실리콘 반도체 팹

디스플레이 팹

컴파운드 반도체/SiPh/센서(MEMS포함)팹

조립, 테스트, 패키징/

아웃소싱 테스트

(ATMP/OSAT)

기술 사양

노드 크기 65/54/

28 nm웨이퍼 사이즈 300mm

생산능력 4만 WSPM

이상TFT LCD 8세대 이상, 6만 패널/ 월 이상, AMOLED 6세대 이상, 3만개/월

웨이퍼 크기

150/200nm<생산능력 : 500개/월 (100nm환산 시)

-

스타트업/중소기업 설계 인프라 지원국가 EDA 그리드 IP Core 저장고 시제품화, 최종 검증(Post Silicon Validation)등이 해당

운영경험

상기 기술 사양에 대한 생산 라이선스를 소유 및 운영, 28nm 공정 기술 제공 및 기술 로드맵 제시 가능한 기업

시설소유 및 운영, 또는 라이선스

기술 소유

해당 산업 시설 소유 및 운영, 라이선스 기술 소유/보유

상업용 반도체 패키징 유닛 소유 및 운영/ 기술 소유, 라이선스, 개발 가능

최소 자본 투자

최소 2,000억 루피

(한화 약 3조 2,500억 원)1,000억 루피

(한화 약 1조 6,200억 원)10억 루피

(한화 약 162억 원)

5억 루피

(한화 약 81억 원)제품 설계 연계 인센티브 : 신청기업당 1억 5,000만 루피 한도 내에서 사용된 비용의 50% 환급

배포 연계 인센티브 : 신청기업당 3억 루피 한도 내에서 5년간 순 매출의 4~6% 환급

최소 매출액

(신청 이전 3년간)

전자시스템 설계 및 제조 부문에서 매출 750억 루피

(한화 약 1조 2,000억 원) 이상매출 750억 루피

(한화 약 1조 2,000억 원) 이상-

-

인도정부 재정지원

-

프로젝트 비용 50%,

최대 1,200억 루피

자본지출의 30%

자본지출의 30%

[자료: 인도 정부 고지(Gazette of India, ’21.12.21.)]

시사점

인도의 모바일, 전자제품, 자동차 등 제조업 활황에 따른 대규모 수요에도 불구하고, 제품 생산에 필요한 반도체 대부분을 수입에 의존하고 있다는 점은 기회로 작용할 수 있다. 현지에 기진출한 글로벌 기업들의 제조 및 생산 확대에 따라 소싱 수요도 증가하며 우리 기업의 중간재 및 자본재 수출 기회도 확대되고 있다. 인도 정부의 전폭적인 인센티브 및 투자 유인책을 활용해 진출을 모색하는 것도 바람직하나, 아직 미흡한 전력 및 배수시설, 물류 지연 등이 빈번히 발생하며 첨단 제조업을 유치하기에는 인프라가 부족하다는 점을 유의할 필요가 있다. 하지만, 인도가 보유하고 있는 훌륭한 제조업 설계 인력과 정부의 보조금 지원을 적절히 활용해 현지 연구개발(R&D) 센터 설립 등 기술협력의 기회도 다대할 것으로 보인다.

자료: 인도 전자정보기술부(MeitY), 인도브랜드자산재단(IBEF), Global Trade Atlas, Mckinsey, KPMG, Deloitte, Statista, inc42, India Briefing, Invest India, HSBC Business 및 BBC, Reuters, Times of India, Livemint, Hindustan Times 등 현지 언론 보도 종합, KOTRA 뉴델리 무역관

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 측정 검사용 장비 시장 동향

인도 2024-08-29

-

2

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

3

2024년 하반기 중국 소비 트렌드 세 가지

중국 2024-09-25

-

4

대만 반도체 시장동향

대만 2024-10-31

-

5

1인 가구 늘고 주거 공간 축소된 미국, 공간 절약형 가구가 뜬다

미국 2024-08-12

-

6

미국 스마트폰 생태계, 플래그십 킬러들의 등장

미국 2024-08-09

-

1

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

2

2024년 인도 해양 산업 정보

인도 2024-07-09

-

3

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

4

2022년 인도 반도체산업 정보

인도 2022-10-20

-

5

2022 인도 완구산업 정보

인도 2022-08-05

-

6

2022년 인도 화장품 산업 정보

인도 2022-05-25

- 이전글

- 다음글