-

전기차 산업의 블루오션, 중국 전고체 배터리 시장

- 트렌드

- 중국

- 톈진무역관

- 2024-06-19

- 출처 : KOTRA

-

2026년, 전고체 배터리를 탑재한 전기차 양산 예정

전고체 배터리 소재·부품 시장도 성장 전망

최근 많은 중국 자동차 브랜드가 전고체 배터리를 탑재한 전기차의 양산 계획을 발표하며 관련 산업의 판도가 바뀌고 있다. 전고체 배터리는 기존 이차전지에 비해 충전이 빠르고 내연성이 좋아 많은 전기차 브랜드들이 이용할 것으로 예상된다. 중국의 완성차 브랜드 니오(蔚来·NIO)에서는 이미 전해질을 소량 포함하고 있는 반고체 배터리 전기차 모델 개발을 완료했다. 앞으로도 전기차 전고체 배터리의 수요가 높아지면서 관련 부품 및 소재 관련 시장 규모도 계속 성장할 것으로 예상된다.

전고체 배터리 시장 성장세, 2030년 3조 원 규모로 성장 전망

2024년 들어 중국 전기차 업체들이 전고체 배터리 전기차 출시 계획을 발표하며 중국의 전고체 배터리 시장이 성장하고 있다. 2023년 중국 전기차(하이브리드 포함)의 판매량은 전년 대비 37.9% 늘어난 949만 대로 집계됐다. 전기차 시장이 빠르게 커지고 자동차 업체들의 기술력이 발전하면서 전고체 배터리 분야에 대한 수요가 더욱 높아지고 있다.

리튬이온배터리 대신 전고체 배터리를 사용하면 전기차의 운행거리, 충전 속도와 안전성을 크게 개선할 수 있는 장점이 있다. 최근 니오, 광저우자동차(广汽·GAC) 등 많은 중국 완성차 브랜드에서도 전고체 배터리를 탑재한 전기차 출시 계획을 발표했다. 화경산업연구원(华经产业研究院)은 중국의 전고체 배터리 시장 규모가 2024년 들어 전년 대비 70% 늘어난 17억 위안(약 3222억 원)으로 성장할 것으로 예측했다.

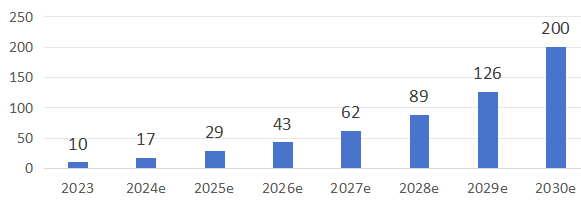

<2023~2030년 중국 전고체 배터리 시장 규모 추이>

(단위: 억 위안)

[자료: 화경산업연구원(华经产业研究院)]

전고체 배터리는 이차전지에 비해 성능이 우수하다. 이에 따라 전고체 배터리를 개발하는 기업이 많아지면서 시장 규모가 계속 커질 전망이다. 기존의 이차전지에 비해 전고체 배터리의 장점으로는 주로 세 가지가 꼽히고 있다.

첫째, 배터리 용량이 더 크다. 기존의 이차전지는 양극재로 주로 니켈·코발트·망간 삼원계(NCM)를 사용했다. 그런데 전고체 배터리는 삼원계(NCM)를 에너지 용량이 더 높은 리튬 합금이나 하이망간으로 대체했다. 하이망간은 니켈, 코발트를 빼고 망간과 리튬 비중을 높인 배터리 양극재다. 이로써 사용 가능한 전기에너지의 용량을 2배 이상 개선할 것으로 보인다.

둘째, 충전이 더 빠르다. 배터리 양극재를 하이니켈 삼원계(Ni-rich NCM), 하이망간 등 고전압 소재로 변경하면서 충전 시간을 대폭 줄였다. 1000km 주행거리 기준, 충전 시간을 2시간에서 최대 10분까지 줄일 수 있다.

셋째, 더 안전하다. 전고체 배터리를 사용하면 고열, 충격 등으로 인한 배터리 발화와 폭발 문제를 줄일 수 있다. 이런 장점에 힘입어 중국 전고체 배터리 시장 규모는 꾸준히 커질 것으로 예상된다. 화경산업연구원은 중국의 전고체 배터리 시장 규모가 2023년 10억 위안(약 1895억 원)에서 2030년까지 200억 위안(약 3조8000억 원)으로 성장할 것이라고 예측했다.

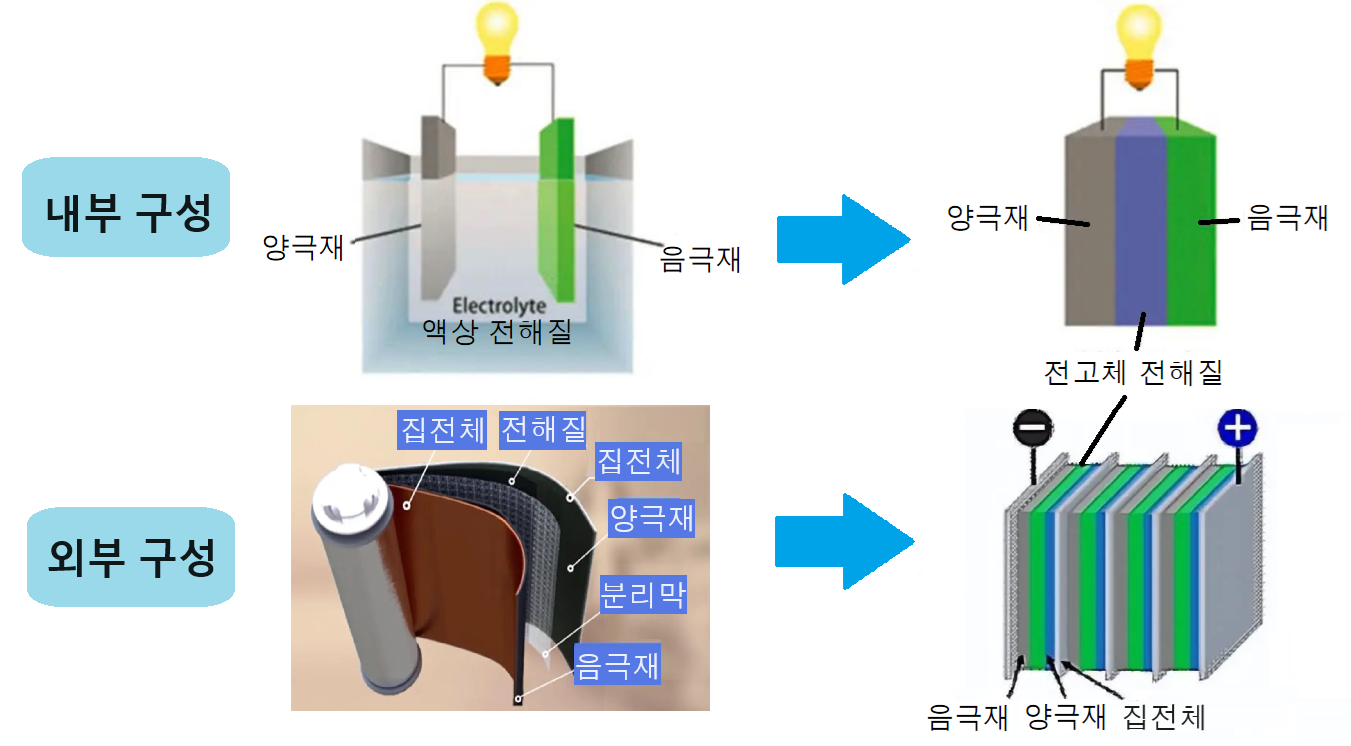

<전고체 배터리의 내·외부 구성 변화>

[자료: 싱예증권연구소(兴业证券研究所), 일렉트로닉팬(elecfans.com), KOTRA 톈진 무역관 정리 종합]

중국 2026년부터 전고체 배터리 양산, 일부 전기차 탑재 예정

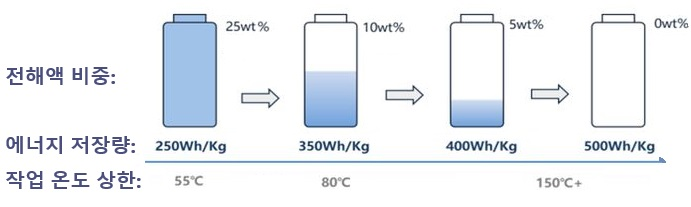

중국 기업에서 개발한 반고체와 전고체 배터리를 탑재한 자동차는 각각 2024년, 2026년부터 양산될 예정이다. 전고체 배터리는 기존 리튬이온전지의 전해액 함량을 절반 이상 줄인 반고체 배터리(0~10wt%)와 액상 전해질이 전혀 없는 전고체 배터리(0wt%)로 구분된다. 액상 전해질을 대체하는 전고체 전도체 소재는 주로 황화물계, 산화물계와 폴리머계로 분류할 수 있다. 이 중 황화물계 배터리의 상용화가 가장 많이 진행됐으며 한국과 일본 기업의 황화물계 배터리 생산 기술 수준이 높은 편이다.

중국기업은 반고체 배터리와 전고체 배터리를 모두 개발하고 있으며 2024년 8월 IM모터스(智己)에서 출시할 전기차의 반고체 배터리는 산화물과 폴리머를 조합하는 제조법을 사용했다. 2026년부터 광저우자동차와 상하이자동차(上汽)에서 양산에 돌입할 전고체 배터리는 각각 황화물계, 폴리머계로 분류된다. 제조사들은 늦어도 2027년까지 전기차에 탑재해 상용화할 것이라는 목표를 세웠다.

<전고체 배터리의 전해질 함량 감소에 따른 성능 변화>

[자료: 쉬에츄(xueqiu.com)]

<고체 전해질의 분류, 대표 소재와 특성>

고체 전해질 분류

대표 소재

특성

황화물계

황화리튬(Li2S)

황화나트륨(Na2S)

(에너지 용량: 상, 안정성: 하, 제조 난도: 상)

상용화 효과가 가장 크지만 양산의 난도가 높고 배터리가 산화되거나 독성 물질을 방출할 가능성이 존재

산화물계

리튬란탄지르코늄산화물(Li7La3Zr2O12),

산화석(SnO2)

(에너지 용량: 중, 안정성: 상, 제조 난도: 중)

경제성과 안정성이 좋고 수명이 길며 충전 속도가

황화물계보다 낮음

폴리머계

폴리아크릴산리튬(LiPAA)

폴리에틸렌옥사이드(PEO)

(에너지 용량: 하, 안정성: 중, 제조 난도: 하)

양산이 쉬운 편이지만 충·방전 속도가 느리며

출력도 낮은 편

[자료: 화신증권사(华鑫证券), 일렉트로닉팬(elecfans.com), KOTRA 톈진 무역관 정리 종합]

중국 배터리와 부품, 소재 업체도 전고체 배터리 기술 개발과 양산 계획을 발표하고 있다. 칭타오에너지(清陶能源), 웨이란에너지(卫蓝新能源) 등 2개 기업에서는 이미 반고체 배터리 양산을 시작했다. 칭타오에너지는 2024년까지 연 생산량이 9Wh 규모인 공장을 증설하고 있으며, 완공되면 전기차 7만5000대에 공급할 수 있는 분량의 반고체와 전고체 배터리를 생산할 수 있다. 웨이란에너지(卫蓝新能源)는 베이징, 저장성 등 4개 지역에서 생산기 지를 건설하기 시작했다. 4개 기지의 생산능력은 각각 100GWh에 달할 전망이다.

배터리 제조사인 고션하이테크(GOTION)는 2027년부터 에너지 용량이 삼원계(NCM) 보다 약 40% 높은 전고체 배터리 '젬스톤(金石电池)'을 생산하는 목표를 내세웠다. 중국 최대 이차전지 제조사인 CATL(宁德时代)은 2027년부터 전고체 배터리를 소량 생산하기 시작할 계획이다. 당셩커지(当升科技), 베이터루이(贝特瑞·BTR)를 비롯한 양극재, 음극재 생산 기업도 전고체 배터리용 양·음극재를 개발 중이다.

<전고체 배터리와 관련 소재 기업 동향>

기업명

주요 제품

기업 동향

칭타오에너지

清陶能源

전고체 배터리, 전해질

반고체 배터리 양산 중이며

2026년 전고체 배터리 생산 계획

웨이란에너지

卫蓝新能源

전고체 배터리

중국에서 4개 생산 기지를 건설하고 있으며

2026년 전고체 배터리 생산 계획

CATL

宁德时代

전고체 배터리

2027년 전고체 배터리 소량 생산 계획

구어션하이테크

国轩高科

전고체 배터리

2027년 전고체 배터리 소량 생산 계획

뤼다오커지

瑞道科技

전고체 배터리, 전해질

2023년 전고체 배터리용 황화물계 전해질

생산기지 건설 착공

티엔무시엔다오

天目先导

전고체 전해질, 음극재

2023년 12월까지 반고체·전고체 배터리용 음극재,

전해질 등 공장 투자

[자료: 화신증권사(华鑫证券)]

중국에서 전고체 배터리의 연구, 개발, 양산 등의 구체적인 계획을 공개한 자동차 기업은 10여개다. 2023년 말 니오는 150kWh 반고체 배터리를 탑재한 '니오 ET7'를 선보였으며, 동펑(东风·DF Auto)과 셀레스(赛力斯·SERES)는 반고체 배터리 전기차를 양산해 판매하기 시작했다. 2024년 중국 상하이자동차 산하 브랜드 IM모터스(智己)는 900V 반고체 배터리를 장착한 L6모델을 출시해 8월부터 판매할 예정이다.

창안(长安汽车), 나타(哪吒汽车) 등 다른 완성차 브랜드에서도 2025년까지 반고체 배터리를 사용한 전기차 모델을 판매할 계획이다. 상하이자동차는 2025년까지 전고체 배터리 생산라인을 구축하고, 2027년까지 액체 함량이 0% 수준인 전고체 배터리 탑재 신차를 생산할 예정이다. 광저우자동차도 2026년까지 자사에서 개발한 전고체 배터리를 양산할 계획이라 밝혔다.

<반고체, 전고체 배터리를 탑재한 전기차 브랜드 동향>

기업명

반고체 배터리 자동차 출시 시점

전고체 배터리 자동차 출시 시점

협력 배터리 업체

NIO

蔚来

2023

-

웨이란에너지

(卫蓝新能源)

IM모터스

(SAIC산하)

智己

2024

-

칭타오에너지

(清陶能源)

GAC

광저우자동차

广汽

-

2026

-

(자사 개발)

SAIC

상하이자동차

上汽

-

2027

칭타오에너지

(清陶能源)

[자료: 화신증권사(华鑫证券)]

고체 전해질·알루미늄 필름 등 부품 시장 성장 가능성

전기차 배터리의 형태가 액상 전해질 배터리에서 전고체 배터리로 발전하면서 관련 신소재와 부품 시장이 성장할 것으로 보인다.

①고체 전해질: 중국 기업이 주로 개발 중인 전해질 재료는 리튬란탄지르코늄산화물(LLTO), 리튬인산화질소(LiPON) 등이 있다.

②음·양극재: 배터리의 에너지 용량을 높이기 위해서는 하이니켈 삼원계나 하이리튬 삼원계를 양극재로 사용하고 실리콘, 리튬 합금 등으로 기존 음극재를 대체해야 한다.

③다공성 구리 집전체: 수세미 모양의 구리 집전체로 배터리의 안정성과 내열성 등을 향상시킬 수 있다.

④알루미늄 필름: 전고체 배터리의 중량을 줄이면서 전극을 보호하고 배터리 수명을 연장할 수 있는 장점이 있다. 중국에서 사용되고 있는 전고체 배터리용 알루미늄 필름은 대다수 수입산이다.

화경산업연구원은 위 소재 이외에도 산화지르코늄, 산화란탄 등 다양한 부품과 소재의 시장이 향후 빠르게 커질 것이라고 전망했다.

<전고체 배터리의 주요 소재인 구리 집전체와 알루미늄 필름>

[자료: 알리바바(Alibaba.com)]

시사점

중국의 전고체 배터리 산업이 활성화되면서 다양한 관련 산업 분야에서 새로운 기회가 생길 예정이다. 2024년 5월, 중국 공신부(工信部)와 재정부(财政部) 등 정부 부처에서는 중국 CATL, BYD 등 전고체 배터리 연구개발 주력 업체에 약 60억 위안(약 1조1386억 원)의 지원금을 제공할 것이라고 밝혔다. 화신증권사(华鑫证券)에 따르면 아직은 기술 개발이 더 필요한 단계이나, 이 지원정책은 중국 정부가 전고체 배터리를 이차전지 산업의 주요 발전 방향으로 간주하고 있음을 보여준다. 전고체 배터리 시장은 전지 원료부터 전기차 탑재 솔루션까지 벨류 체인 규모가 비교적 크며 특히 전해질 소재, 알루미늄 필름 분야의 산업이 빨리 발전할 것으로 예측되고 있다.

중국의 전고체 배터리 산업의 발전은 전기차뿐만 아니라 이차전지를 사용하는 다양한 업계에 영향을 미치고 있다. 중국 현지 자동차 부품 공급사인 톈진 차오펑(TIANJIN QIAOFENG)의 대표 P 씨는 "전기차 배터리의 제조사들은 기존 리튬이온배터리의 투자비용을 회수할 때까지 전고체 배터리를 양산하기는 쉽지 않을 것"이라고 말했다. 그러면서 그는 "전고체 배터리는 전기차뿐만 아니라 다양한 영역에 활용될 수 있어 향후 성장 가능성이 매우 높다"고 덧붙였다.

반고체와 전고체 배터리는 중국의 휴대폰 브랜드인 VIVO의 폴더블폰에 장착된 사례가 있으며 향후 eVTOL(전기 수직이착륙 항공기), 드론과 같은 새로운 분야에서도 사용될 수 있다. 중신증권사(中信证券)는 "어느 산업 분야에서든 수요가 증가하면 전고체 배터리의 생산 원가를 낮출 수 있으며 산업 규모도 계속 확대될 수 있다"고 밝혔다.

자료: 화신증권사(华鑫证券), 화경산업연구원(华经产业研究院), 화진증권사(华金证券), 웨이커왕(ofweek.com), 일렉트로닉팬(elecfans.com), 중상산업연구원(中商产业研究院), 첸잔산업연구원(前瞻产业研究院), KOTRA 톈진 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (전기차 산업의 블루오션, 중국 전고체 배터리 시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 반도체 개별소자 시장동향

중국 2024-06-20

-

2

희토류·리튬·니켈… 프랑스 주요 광물 공급망 동향

프랑스 2024-06-18

-

3

모범 사례로 살펴본 스웨덴 스마트시티 현황

스웨덴 2024-06-18

-

4

친환경 모범국 뉴질랜드의 재생에너지 발전 현황

뉴질랜드 2024-06-18

-

5

일본 규슈에 부는 공유 모빌리티 확산의 바람

일본 2024-06-20

-

6

글로벌 기업들이 선보인 AI와 빅데이터의 미래, 미국 테크엑스 2024

미국 2024-06-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11