-

일본, '이노베이션 박스' 제도 도입

- 경제·무역

- 일본

- 도쿄무역관 하시다 마미

- 2024-07-15

- 출처 : KOTRA

-

2025년 4월부터 이노베이션 박스 제도 시행

연구개발 거점으로서의 입지 경쟁력 강화 기대

※편집자 주: 특허청 자료에 따르면, 국가마다 다양한 형태의 특허박스(Patent Box) 제도를 운영하고 있으며, 명칭도 특허박스(Patent Box), 이노베이션 박스(Innovation Box), 혁신소득공제, IP 조세제도 등 다양하게 불린다. 이 글에서는 일본 현지 명칭에 따라 '이노베이션 박스'로 표기한다.

2024년 세제 개정을 통해 일본에서 '이노베이션 박스(Innovation Box)' 제도가 도입됐다. 이 제도는 2000년대 초 유럽 각국에서 시작돼 전 세계적으로 확산됐다. 한국은 중소기업을 대상으로 2014년에 도입됐다. 인도, 싱가포르, 홍콩 등 아시아 국가들도 이노베이션 박스 제도 도입을 검토 중이며, 향후 도입 국가는 늘어날 전망이다. 일본의 이노베이션 박스 제도와 투자 현황에 대해 알아봤다.

이노베이션 박스 세제

이노베이션 박스는 연구 개발 결과물로부터 발생하는 소득에 우대 세율을 적용하는 제도다. 이 제도의 목적은 연구 개발을 촉진하고, 국내 기술 혁신을 장려해 입지 경쟁력을 강화하는 것이다. 2000년대 초 유럽에서 시작된 이 제도는 현재 유럽을 중심으로 전 세계 많은 나라에서 도입돼 있다. 미국에서는 이노베이션 박스 대신 내국 법인이 해외에서 벌어들인 소득에 대해 소득 공제를 인정하는 'FDII(Foreign Derived Intangible Income)' 제도를 시행하고 있다. 한국에서는 2014년부터 2018년까지 중소기업의 특허권이나 실용신안권 등을 내국인에게 이전하면 발생하는 양도소득세를 50% 감면하는 정책을 한시적으로 운영했다.

<각 국의 연구개발 세금 제도∙이노베이션 박스 제도 도입 현황>

국가

연구개발 세제

이노베이션 박스 세제

법인세율

공제율

대상자산

세율

특허

SW

기타

프랑스(2001)

5%

O

O

-

10%

25.8%

벨기에(2007)

가속상각

O

O

-

3.75%

25%

네덜란드(2007)

16%

O

O

O

9%

25.8%

스위스(2011)

150%

손실금 산입

O

O

-

최대 90% 감세

14.87%

영국(2013)

13%

O

-

-

10%

25%

이탈리아(2015)

25%

O

O

-

13.91%

27.81%

아일랜드(2016)

25%

O

O

O

6.25%

12.5%

인도(2017)

100% 가중공제

O

-

-

10%

25.17%

싱가포르(2018)

200%

손실금 산입

O

O

-

5 or 10%

17%

호주(검토중)

18.5%

O

-

-

17%

30%

[자료 : Tax Foundation, 경제산업성]

일본의 이노베이션 투자 현황

일본은 산업 부가가치액, 민간 연구개발비, 민간 연구개발자 수 등 연구개발의 혁신을 구성하는 요소들이 주요국에 비해 모두 낮은 수준에 머물러 있다. 반면, 국제 출원된 PCT 특허 건수는 중국, 한국에 비해서는 낮지만 미국, 독일에 비해 상대적으로 높은 수준의 성장세를 보이고 있다. 연구개발 투자의 결과, 특허 출원 단계까지는 진행되지만, 획득한 특허를 활용한 사회 구현이나 수익 창출까지는 이어지지 못하고 있는 상황이다.

<2005~2020년 사이의 거시경제 지표 증감률(명목치)>

일본

중국

한국

미국

독일

산업부가가치액

0.99

6.06

1.69

1.62

1.30

민간연구개발비

1.12

13.25

3.44

2.40

1.69

민간연구개발자수*

1.02

1.69

1.59

1.36

1.33

특허출원(PCT) 수**

1.89

18.67

3.61

1.12

1.11

* 2010~2019년, **2005~2019년

[자료 : OECD STI scoreboard of indicators, 경제산업성]

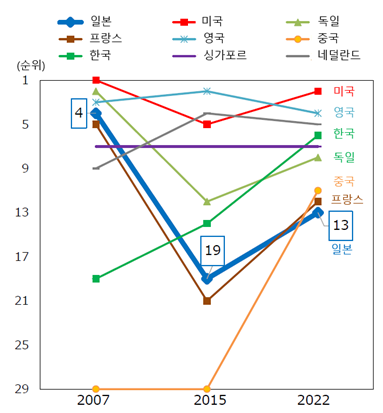

또한세계지적소유권기관(WIPO)이 매년 발표하는 ‘글로벌 혁신 지수(Global innovation Index)’에서는 조사가 처음 실시된 2007년 이후 하락세를 보였고, 2022년 기준 13위에 머물러 있다. 이는 전반적으로 일본이 혁신 거점으로서 경쟁력이 떨어지고 있는 상황을 보여준다. 한편 글로벌 혁신 지수는 세계 각국의 혁신 성과를 평가하는 지표로 각 국의 제도, 인적자원, 기반시설, 시장친화도, 기업적응도, 지식과 기술을 토대로 종합적으로 평가해 발표하는 지수다.

<글로벌 혁신 지수(Global Innovation Index) 추이>

일본의 이노베이션 거점으로서 경쟁력은 하락 중

[자료 : WIPO (세계지적소유권기관), 경제산업성]

일본의 이노베이션 박스 세제

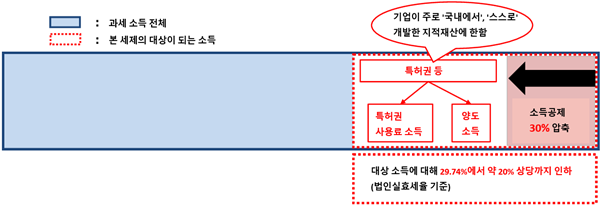

2024년 세제 개정에서 도입된 일본의 이노베이션 박스 세제는 일본 내에서 생성된 지식재산의 국내 양도소득 및 국내외 사용료 소득에 대해 30%의 소득공제 혜택을 제공한다. 이노베이션 박스 세제의 적용 기간은 7년으로, 2025년 4월 1일부터 2032년 3월 31일까지의 사업연도에 해당한다. 이는 기업의 기술 혁신을 장려하고 경쟁력을 강화하기 위한 조치로, 특히 중소기업에 큰 혜택을 제공할 것으로 예상된다.

<이노베이션 거점 세제(이노베이션 박스 세제)의 이미지>

[자료 : 수상 관저 웹사이트]

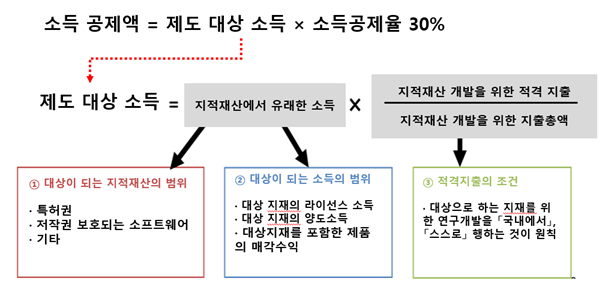

적용 조건 및 계산 방법

이노베이션 박스 세제는 2015년 발표된 'OECD·BEPS 룰'을 기반으로 한다. OECD·BEPS 룰은 OECD(경제협력개발기구)와 G20 국가들이 협력하여 개발한 BEPS(Base Erosion and Profit Shifting) 프로젝트의 일환으로, 다국적 기업들이 세금 회피를 목적으로 사용되는 조세 회피 전략을 방지하기 위해 만들어진 국제적 규칙이다. 기업이 국내에서 자체적으로 연구개발을 수행해 취득한 지적재산으로 발생하는 소득을 이노베이션 박스 세제의 대상으로 한정하도록 정하고 있다. 이에 따라, 해당 세제는 기업의 국내 연구개발 활동을 촉진하고자 하는 목적을 가지며, 공제 대상 소득은 엄격히 규정된 기준에 따라 계산된다.

<소득 공제액 계산 이미지>

[자료 : 경제산업성]

시사점

혁신을 위한 연구개발 투자는 기업의 부가가치의 근간을 이루는 매우 중요한 요소이다. 글로벌 무역의 확대로 혁신의 실현이 사업적으로 이른바 승자독식(winner take-all)의 경향이 강해지며 기업의 혁신 투자는 더욱 치열해 지고 있다. 지식재산을 중심으로 한 국제 경쟁이 치열해짐에 따라, 우리기업들은 국제사회에서 뒤처지지 않기 위해 타국의 정책 동향을 지속적으로 주시하고, 기업 지원 정책을 적극적으로 활용해 나갈 필요가 있다.

자료 : 일본 국세청, 경제산업성, 닛케이 신문, 수상 관저, 총무성, freee, KOTRA 도쿄 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본, '이노베이션 박스' 제도 도입)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본, 치매 문제에 디지털 혁신으로 대응

일본 2024-06-26

-

2

미국 SMR 배치 가속화…전력 공급 해결책으로 주목

미국 2024-07-15

-

3

비행기 타고 오는 테무·쉬인 배송, 북미행 항공 화물 운임 인상에 영향

미국 2024-07-15

-

4

콘벨트(Corn Belt) 미 중서부, 정밀 발효 기술의 중심인 바이오 테크 허브로 성장

미국 2024-07-15

-

5

최신 공식 통계치를 통해 알아보는 베트남 - ②경제편

베트남 2024-07-29

-

6

정보 수집과 인공지능의 결합: 미국 2024 Sensors Converge 전시회 참관기

미국 2024-07-14

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29