-

디지털 경제의 핵심, 인도 UPI 결제 시스템

- 트렌드

- 인도

- 뉴델리무역관 한종원

- 2024-06-14

- 출처 : KOTRA

-

통합결제 인터페이스(UPI) 등장으로 결제 시스템 유연화

2023년 한 해 UPI 거래 금액 2조 달러 육박

인도 전자상거래 시장의 성장에도 기여

통합결제 인터페이스를 뜻하는 'UPI(Unified Payments Interface)'의 등장은 인도의 금융 생태계에 많은 변화를 가져왔다. UPI는 스마트폰 애플리케이션(앱)을 통해 계좌 간 즉시 송금과 결제를 가능하게 하는 시스템이다. 개인 QR코드를 스캔하거나 UPI ID, 휴대폰 번호, 개인 고유 가상 결제 주소(VPA) 중 하나를 입력하면 계좌이체, 온라인 쇼핑 결제, 공과금 납부 등을 신속하게 처리할 수 있다.

<인도 주요 결제시스템>

구분

UPI(통합결제 인터페이스)

IMPS(즉시결제 서비스)

NEFT(전자자금 이체시스템)

실행연도

2016년

2010년

2005년

일일 한도

최대 10만 루피

(약 1200달러)

최대 50만 루피

(약 6000달러)

개인별 상이

송금 시

필요 정보

QR코드 스캔, UPI ID,

휴대폰 번호, VPA 중 하나

휴대폰 번호, MMID 또는

계좌 번호, IFSC

수취인 이름, IFSC,

계좌 번호 등

거래 시간

실시간

실시간이나 지연 가능

30분~2시간

기타

· 가장 편리한 인증 방법

· 소액 거래에 자주 사용

· 범용성 가장 높음

· 송금 요청 기능

· 금액에 따른 수수료가

부과될 수 있음

· 금액에 따른 수수료가

부과될 수 있음

· 고액 거래에 자주 사용

· 높은 보안

[자료: 인도국립결제공사(NPCI), Paytm, Razorpay]

인도에서는 UPI와 더불어 크게 세 가지 형태의 결제 시스템이 사용된다. '전자자금 이체시스템(NEFT·National Electronic Funds Transfer)'은 일반적인 계좌 간 이체를 지원하는 시스템이다. 송금을 위해서는 수취인의 이름, 계좌번호, 인도 은행 각 지점의 고유 식별 번호를 뜻하는 코드인 IFSC(Indian Financial System Code) 등 다양한 정보가 필요하다. 또한 송금이 완료되기까지 평균적으로 2시간 정도 소요된다. 송금액에 따른 수수료가 부과되며 송금 시 필요한 정보가 많은 만큼 보안이 철저하고 고액 거래에 자주 사용된다.

'즉시결제 서비스(IMPS·Immediate Payment Service)'는 UPI처럼 널리 사용되지는 않았지만, 2010년부터 시행된 서비스다. 송금을 위해서는 휴대폰 번호와 은행에서 발급되는 7자리 인증번호 MMID(Mobile Money Identifier) 또는 계좌번호가 필요하다. 실시간 거래 서비스지만, 송금이 지연될 가능성이 존재한다. IMPS 방식도 송금액에 따른 수수료가 부과된다.

<UPI(통합결제 인터페이스) 시스템 개요>

연도

개요

2009년

· 통합결제 시스템 설립을 위한 인도국립결제공사(NPCI) 출범

2016년

· 인도중앙은행(RBI), NPCI 하 UPI 서비스 시행

2019년

· 구글(Google)이 UPI의 성공 강조, 연방준비제도의 실시간 결제 시스템 모델로 제안

2021년

· UPI는 실시간 결제의 세계 선두 주자로 발돋움 함

· 브라질, 바레인, 사우디아라비아, 싱가포르, 미국, EU국가 등으로부터 관심을 받음

2023년

· UPI의 사용을 외곽 지역으로도 확장 중

[자료: 인도국립결제공사(NPCI)]

UPI는 인도 정부와 국립결제공사(NPCI)가 개발한 디지털 결제 수단이다. UPI를 통해 상대방에게 송금하기 위해서는 UPI에 의해 발급되는 개인 고유 가상 지불 주소인 VPA(Virtual Payment Address), QR코드 스캔, UPI ID, 휴대폰 번호 중 한 가지가 필요하다. 실시간으로 거래가 가능하기 때문에 개인 간의 결제에서 편리하게 사용될 수 있다. 송금 시 인증 방법 또한 가장 편리하고, 특히 소액 결제에서 널리 사용된다. 또한 여러 은행 계좌를 단일 UPI에 연결할 수 있고 온·오프라인 결제부터 공과금 납부까지 범용성이 가장 높은 서비스다.

시장 동향

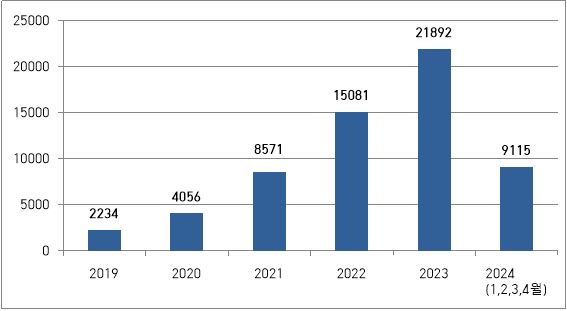

인도 국립결제공사(NPCI)에 따르면, 2023년 기준 인도의 연간 UPI 거래액은 2조2000억 달러에 달했고, 이는 2022년 대비 45.1% 상승한 규모다. 거래량 기준으로는 2022년 대비 2023년에 58.9%의 상승을 보이는 등 대폭 성장하고 있다. 2024년 1월에만 122억 건의 거래량과 2200억 달러 규모의 거래액을 달성하며 전년 동기 대비 각각 51.8%, 41.7% 성장했다.

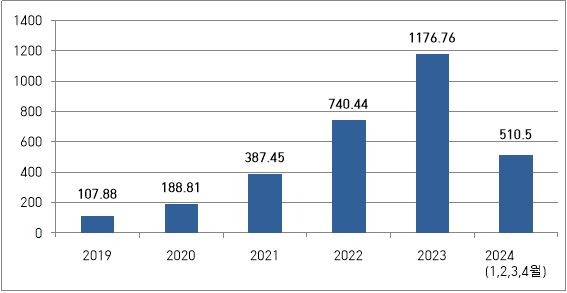

<연간 UPI 거래량 추이>

(단위: 억 건)

[자료: 인도 국립결제공사(NPCI)]

<연간 UPI 거래액 추이>

(자료: US$ 억)

[자료: 인도 국립결제공사(NPCI)]

인도의 연간 UPI 거래량은 큰 폭으로 성장하고 있다. 2023년에는 약 1176억 건을 기록했고, 2024년 1월부터 4월까지 집계된 거래량만 하더라도 2021년 한 해 거래량을 뛰어넘는 수준이다. UPI가 소매 거래에 특화돼 있기는 하지만, 전체 거래 금액으로 보면 소매에 그치지는 않는다. 2023년에는 연간 2조 달러가 넘는 거래량을 기록했는데, 이는 인도 GDP의 61%에 해당하는 규모다. 작은 국가의 GDP에 준하는 규모의 금액이 인도에서는 UPI만을 통해 유동되고 있다.

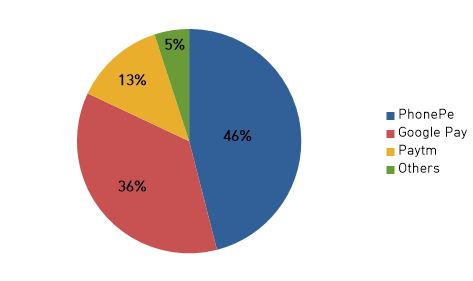

<2023년 4분기 주요 UPI 플랫폼 점유율>

(단위: %)

[자료: Statista]

인도 내 UPI 서비스를 제공하는 플랫폼은 다양하다. 그중 현지 핀테크 기업인 ‘폰페(PhonePe)’의 사용 비중이 46%로 가장 높고, 그 뒤를 '구글 페이(Google Pay)'와 '페이티엠(PayTm)'이 잇는다. 이러한 UPI 서비스가 지원되는 은행의 수도 점차 증가하고 있다. UPI 시스템이 처음 도입된 2016년에는 21개에 그쳤으나, 2020년 기준 153건에서 그 다음 해 두 배 이상 성장한 316개에 달했다. 2024년 4월을 기준으로는 총 581개의 은행이 UPI 서비스와 연결돼 있다.

<연도별 UPI 서비스 지원 은행 수>

2016

2018

2020

2022

2024년 4월

21

97

153

316

581

[자료: 인도결제공사(NPCI)]

인터뷰 및 시사점

이미 인도는 현금을 사용하지 않는 '캐시리스(Cashless)' 사회로 자리 잡았다. 널리 보급된 스마트폰을 활용해 대부분의 사람이 UPI로 쉽게 결제한다. 2023년 2조 달러를 돌파한 거래액은 향후 꾸준히 성장할 것으로 전망된다. 인도는 이제 디지털 소외계층까지 포용하기 위한 ‘UPI 123pay’ 서비스를 시행 중이다. UPI 123pay 서비스는 인터넷 접속이 불가능한 피쳐폰(2G 핸드폰) 사용자의 접근성까지 고려한다. 이는 대화형 음성 응답(IVR), 부재중 전화를 이용한 결제 등 피쳐폰에 내장돼 있는 기능을 활용하여 부분적 결제, 음파 기반 기술을 활용한 결제 기능을 제공한다.

인도 핀테크 기업 S사의 관계자는 “UPI를 기술적인 관점에서 보면 두 개체 사이에 정보를 쉽게 공유할 수 있고, B2B 혹은 P2P 등 특정한 결제 형식을 제한하지 않았기 때문에 급속한 성장을 이룰 수 있었다”고 밝혔다. 이어 그는 “이전에는 현금으로만 운영해왔던 소규모 기업은 UPI의 도입으로 은행 서비스에 대한 접근이 가능해지는 등 금융의 연결성을 제고하는 기능도 했다”며 "인도 금융업 내 UPI의 역할이 막중했다"고 언급했다.

UPI 사용 확대는 자연스레 인도 전자상거래 시장의 성장에도 기여한다. UPI를 운용하는 대표적인 애플리케이션은 단순 결제 기능을 포함하여 공과금 납부, 보험, 펀드 등의 기능도 제공한다. 우리나라의 경우 핀테크 애플리케이션 내 신용등급관리 기능, 사기 의심 계좌 여부를 확인해 보이스피싱을 예방하는 기능이 있다. 그리고 보험, 쇼핑, 부동산, 대출 등의 고객의 편의를 증대시킬 수 있도록 여러 분야의 서비스를 제공하고 있다. 인도의 UPI 시스템도 이런 부가서비스를 추가하기 위한 노력을 기울이고 있다.

자료: 인도결제공사(NPCI), Paytm, Statista, Razorpay, 인도 언론정보국(PIB), India Briefing, Indian Express, Business Standard 등 현지 언론 보도 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (디지털 경제의 핵심, 인도 UPI 결제 시스템)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

꾸준히 성장하는 인도 게임 산업

인도 2024-06-14

-

2

페루 금·구리 생산량 증가…시안화나트륨, 굴삭기 수요 확대

페루 2024-06-14

-

3

보톡스·콜라겐 필러 시술 인기… 중국 미용의료 시장

중국 2024-06-13

-

4

싱가포르 소주 시장 동향

싱가포르 2024-06-14

-

5

1조 원 투자받는 미국 스타트업, 그들은 누구인가?

미국 2024-06-17

-

6

2024년 제10대 유럽의회 총선 결과와 전망

벨기에 2024-06-14

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20