-

중국 화장품 산업의 新성장동력, '원료'에 주목

- 트렌드

- 중국

- 우한무역관

- 2024-05-13

- 출처 : KOTRA

-

신규 원료 등록 및 투자 증가, 식물성 및 바이오 원료에 관심 집중

차별화'와 '성분 아이덴티티'를 활용, 견고한 브랜드 장벽 구축 필요

2021년 중국 화장품 신원료에 대한 신규 제도가 시행된 이래 기능성 원료의 신규 등록 건수가 증가하고 있다. 최근 화장품 산업 혁신의 90%는 원료 개발과 관련돼 있으며, 기존의 판매 채널, 트래픽 우위 등의 경쟁력은 점차 약해지고 있는 상황이다. 게다가 화장품 브랜드의 수익성 개선에 있어서 광고와 마케팅의 역할 역시 줄어들고 있다.

화장품 산업, 원료기술이 중요 경쟁력으로 부상

중국 화장품 산업의 마케팅 수단은 CCTV(중국중앙텔레비전)에서 지방 방송국으로, 이는 다시 온라인 쇼핑 플랫폼, SNS 플랫폼으로 바뀌어 왔다. 이러한 트래픽의 이동 과정에서 주요 뷰티 회사와 새로운 브랜드는 단계적 마케팅 또는 판매채널 우위를 통해 시장 지위를 확보해 왔다.

<중국 화장품 산업 발전사>

단계

2000~2008년

2009~2015년

2015~2018년

2018~2021년

2022년~

홍보채널

CCTV

지역 TV 방송국

전자상거래

플랫폼

SNS 플랫폼

홍보의 보편화

특징

외국 브랜드

독점 시장

국내 브랜드

강력 등장

타오바오 브랜드의 부상

국내 브랜드 굴기

제품 기술을 통한 브랜드 차별화

방법

직관적·

반복적 홍보

타깃층에 초점을 맞춘 버라이어티 프로그램 스폰서십

가격 경쟁,

구매보조금

(‘홍바오’)

셀럽 마케팅과

효율적 브랜드 노출

홍보 평준화

대표 사례

2005년 CCTV에서 한국 JVJQ 광고 방송

2013년 바이췌링(百雀羚)

The Voice of China 후원

2016년 One Leaf(一叶子)

타오바오에서 홍보

Proya, 샤오홍슈와 틱톡에서 프로모션

브랜드는

제품 성분에 주력

[자료 : 유쿠(优酷网), 타오바오, 샤오홍슈, 틱톡]

최근 전자상거래 운영 비용이 지속해서 늘어나고 있는 반면, 소비자는 점점 더 합리적으로 변하면서 화장품 브랜드의 수익성 개선에 있어 광고 및 마케팅의 한계가 가시화되고 있다. 2022년에는 중국 전자상거래 채널의 전년 대비 성장률이 2%대로 떨어졌으며, 다른 채널도 마찬가지이다. 이러한 현실 속에 화장품 업계는 기존의 홍보 중심에서 제품 및 원료 기술 경쟁으로 전환하며 비즈니스 모델 전환 및 업그레이드에 나섰다.

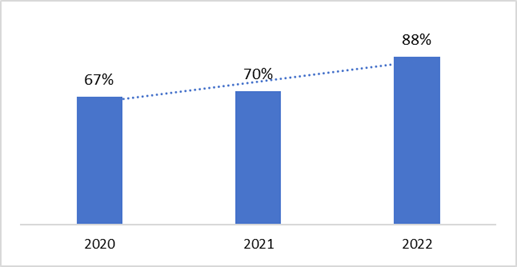

한편 2022년 중국 메이크업 및 스킨케어 시장이 처음으로 마이너스 성장했다. 메이크업 시장 규모는 5318억 위안으로 전년 동기 대비 6% 감소했으며, 스킨케어 시장 규모도 2762억 위안으로 전년 동기 대비 8% 감소했다. 한편, 기술력을 바탕으로 원료의 효능을 앞세운 브랜드는 매출이 10% 이상 성장하면서 점유율을 지속해서 확대하고 있다.

<매출 증가율 10% 이상 브랜드 중, 성분 효능 입증 브랜드 비율>

(단위: %)

[자료 : Euromonitor]

2020~2022년 고성장을 보여준 브랜드는 주로 혁신 기술을 통해 원료 효능을 입증한 스킨케어 제품이었다. 대표적인 제품으로 상하이 자화(上海家化) 산하 스킨케어 브랜드 Dr.Yu(玉泽)를 들 수 있으며, 매출은 전년 대비 155% 증가했다. LG생활건강 산하 식물 성분 브랜드 오휘의 매출도 2020~2021년 전년 대비 각각 316%, 26% 성장했다. 또한, 독일 바이어스도르프(Beiersdorf) 산하 EUCERIN 브랜드 매출은 2021년 240%, 2022년 19% 각각 증가했다.

중국 화장품 신원료 개발 증가, 1년 만에 69건 출원

2021년 5월 이전, 중국에서는 새로운 화장품 원료에 대한 통합 행정 허가 관리를 통해 모든 화장품 원료가 생산에 사용되기 전 엄격한 검토와 등록을 거치도록 했다. 하지만, 일단 새로운 원료가 등록되면 다른 모든 회사에서도 해당 원료를 자유롭게 사용할 수 있도록 하는 등 신규 원료에 대한 보호 조치 부재로 기업의 신청 의욕이 낮았다.

하지만, 2021년 5월 1일부터 '화장품 신원료 등록 및 제출에 관한 규정(化妆品新原料注册备案资料管理规定)'이 공식 시행되면서 부패 방지(防腐), 자외선 차단, 착색, 염색, 주름제거 및 미백 기능이 있는 ‘신원료(新原料, 이하 신원료)’만 승인이 필요하며, 중저위험도의 신원료는 등록만 하면 된다. 동시에, 신원료 사용자가 제품 등록 또는 출원을 신청하는 경우, 등록자 및 출원인으로부터 반드시 확인받아야 한다.

* 신원료(新原料): 중국에서 처음으로 화장품 생산에 사용된 원료, ‘이미 사용된 화장품 원료 카탈로그(已使用化妆品原料目录, 2021)’에 포함되지 않은 원료를 지칭

<화장품 ‘신원료(新原料)’ 등록 및 출원 요건>

새로운 원료 분류

유형 설명

시장 출시 전

감사기관

상장 후

고위험 원자재

방부제, 자외선차단제, 염색제, 염색제, 주름제거, 미백제

승인必

국가의약품관리국

(NMPA)

- 테스트 기간: 3년

- 보안상 문제가 있는 경우 등록·제출 취소

- 안전성 문제 미발생, 화장품 원료 사용 카탈로그에 포함

위험도가 높은 성분

탈모방지, 여드름방지, 주름개선, 비듬방지, 탈취제

등록

위험도가 낮은 성분

상기 유형 이외의 신규 화장품 원료

등록

[자료 : NMPA, 中商情报网]

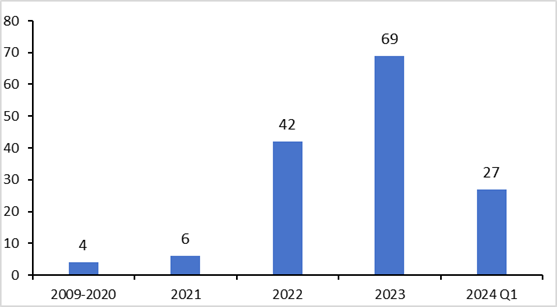

신규 규정 시행으로 중국에서는 화장품 신원료의 혁신이 시작됐다. 시행 당해 신규 원료 등록은 6건, 2022년 42건, 2023년 69건 등 3년간 누적 등록 건수는 117개에 이르렀으며, 또한 2024년 1분기에만 27개의 신원료가 등록됐다. 반면, 2009~2020년 중국에 등록된 화장품 신원료는 4개에 불과했다. 업계 관계자는 2024년에도 등록 건수가 최고치를 경신할 것이며, 수년 내 500개를 넘어설 것으로 내다보고 있다.

<2009~2023년간 중국 화장품 원료 신규 등록 건수>

(단위: 건)

[자료 : NMPA]

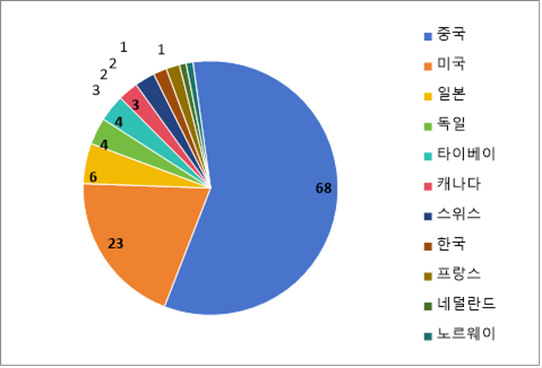

중국에서 화장품 신원료에 대한 새로운 규정이 시행된 이후, 중국의 국내외 화장품 기업들의 원료 경쟁이 새롭게 시작됐다. 2021~2023년간 중국에 등록된 신원료 수는 68개로 약 60%를 차지하며 해마다 상승세(2023년 약 70%)를 보이고 있다. 중국 내에서 생산되는 신원료 비중이 늘어난 것은 중국 로컬 브랜드가 원료 시장의 외부 의존도를 줄이기 위해 노력하고 있음을 보여준다.

<2021~2023년 화장품 원료 신규 등록기업의 국가 및 지역>

(단위: %)

[자료: 聚美丽]

원료 등록 기업의 관점에서 보면, 기존 원료 제조사의 등록 비중이 높지만, 유명 화장품 브랜드에서도 신원료 등록을 하는 등 대부분의 화장품 기업이 원료 개발에 높은 관심을 보이고 있다. 이는 화장품 기업 전략의 초점이 제품 효능으로 옮겨졌다고 볼 수 있다. 독자적으로 개발한 신원료를 함유한 제품은 시장 경쟁력을 높일 뿐만 아니라 브랜드 기업의 R&D 역량을 보여준다.

한편, 기업의 새로운 화장품 원료의 연구 개발 및 등록을 지원하고 장려하며, 화장품 산업 및 바이오 제약 산업의 질적 향상을 위해 중국의 여러 지역에서는 인센티브 정책을 도입했다. 광저우, 선전, 항저우, 베이징, 상하이 등에서는 신규 화장품 원료 등록에 성공한 기업에 대규모 보조금을 지급하고 있다.

<도시별 보조금 지원사례>

년도

도시

내용

2022

선전

- 신규 등록한 화장품 원료에 대해 최대 100만 위안의 인센티브 제공

- 중국 특색의 식물 자원 활용, '사용된 화장품 원료

카탈로그'에 등록된 화장품 원료 대상 최대 200만 위안 지원

2023

광저우

- '화장품 산업의 고품질 발전 촉진을 위한 시행 의견 (推动化妆品产业高质量发展的实施意见)' 발표

- 신원료 대상, 100만 위안의 일회성 보조금 지급, 기업별 연간 최대 보조금 수령 한도는 500만 위안

2023

후저우

- '바이오의약품 산업의 고품질 발전을 가속하기 위한 여러 정책(加快生物医药产业高质量发展若干政策)' 발표

- 신규 화장품 원료 등록증 취득 시, 품종당 100만 위안 보조금 지급

- 신규 화장품 원료 등록 시 제품당 50만 위안 보조금 지급, 기업별 기업의 연간 수령 한도는 최대 200만 위안

[자료: KOTRA 우한 무역관 정리]

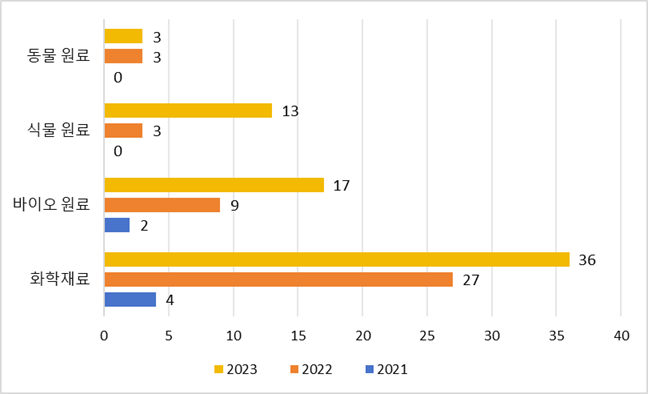

한편 지난 3년간 성공적으로 등록된 신원료 117개를 살펴보면, 화학 원료 57.3%(67건), 바이오 원료 23.9%(28건), 식물성 원료 13.7%(16건), 동물성 원료 5.1%(6건) 등으로 분류된다.

<2021~2023년 신원료 현황>

(단위: 건)

[자료: 美妆头条]

식물성 원료에 대한 관심이 높아지며, 2022년 3건에 불과했던 식물성 원료 등록은 2023년에는 13건으로 늘어났다. 대표적인 식물성 원료인 레티놀/바쿠치올(Bakuchiol)은 같은 기간 4회나 등록됐다. 유럽과 미국 등에서 항노화 효과로 각광받고 있는 식물성 레티놀은 천연 성분으로 항노화 효과가 화학원료보다 두드러진다. 또한, 2023년 중국 화장품 시우지(稀物集)는 식품성 원료의 송이버섯 버섯 크림을 출시한 지 1년도 채 되지 않아 Tmall에서만 매출이 1500만 위안을 돌파했다.

또한, 바이오원료 등록 건수도 빠르게 증가하고 있다. '불로초'로 알려진 '베타 니코틴아미드 모노뉴클레오티드(NMN)'는 중국 내에서 10회 이상 등록된 가장 대표적인 신원료다. 이러한 바이오 원료가 포함된 제품은 가격군도 높게 형성돼 있어, 크로스보더 전자상거래 플랫폼에서 5개입 'NMN 페이셜 마스크'가 상자당 629위안, 30ml 용량의 'NMN 에센스'는 병당 2544위안에 팔리고 있다.

한편, 투자 측면에서 보면, 몇 년 전만 해도 온라인 소비의 빠른 성장에 힘입어 신규 화장품 브랜드에 대한 투자 선호도가 높았으나, 이제는 원료 제조사가 가치를 인정받고 있어 벤처 캐피탈의 주요 투자 대상이 되고 있다. F-Beauty 통계에 따르면, 2023년 중국 내 화장품 원료 분야 투자는 총 27건으로 스킨케어, 메이크업, 맞춤형 케어, 의료 미용, 소매유통 등 분야를 합친 것보다 많았다.

또한, 중국 시장에 대한 글로벌 화장품 대기업의 투자 역시 브랜드 및 제품에만 국한되지 않고, 기술, 원료 등 업스트림 분야로 확산하고 있다. 중국의 재조합 콜라겐 개발사 촹젠 메디컬(创健医疗)은 2022년 일본 화장품 대기업 시세이도의 벤쳐 캐피탈 펀드로부터 시리즈A 자금 2억 위안을 확보했으며, 2023년에는 럭셔리 브랜드 LV의 모회사인 LVMH로부터 2억 위안의 시리즈B 자금 조달을 받았다. 한편 2023년 9월, 세계 최대 화장품 그룹인 L'ORÉAL은 중국 바이오 기업인 杉海创新에 소수 지분 투자를 발표하며, 장기 파트너쉽을 구축하고 지속 가능한 새로운 뷰티 솔루션의 공동 개발을 추진한다고 밝혔다. 2024년 2월, 독일의 화학 원료 대기업인 Evonik은 중국 聚源바이오에 투자해, 기술협력과 더불어 재조합 콜라겐 제품의 공동 홍보를 진행한다고 밝혔으며, 이 제품은 2024년 말 출시될 예정이다.

<2023년 글로벌 기업의 중국 화장품 원료 투자 현황>

투자기업

피투자자

분야

투자 금액

시세이도(일본)

LVMH (프랑스)

创健메디컬

재조합 콜라겐

2억 위안 (시리즈A 파이낸싱)

2억 위안 (시리즈B 파이낸싱)

로레알(프랑스)

杉海创新

초분자 화학 원료

3000만 위안 지분 투자

에보닉(독일)

聚源바이오

재조합 콜라겐

2000만 위안

[자료 : 聚美丽]

LVMH 그룹의 벤처캐피탈 관계자는 인터뷰에서 "2023년에는 펩타이드, 콜라겐, 세라마이드, 자외선 차단제 등 분야의 중국 화장품 원료 투자 기회에 주목하고 있으며, 직접 투자를 통해 투자에 참여할 것이다”라고 했으며, 또한 그는 “소비재 기업은 중국에서 주식시장 상장이 어려운 반면 업스트림 원료 기업은 기술력을 보유하고 있어 상장 가능성이 있다”라고 밝혔다.

중국 화장품 원료의 경쟁력 및 응용 현황

1. 기능성 원료의 첨가량 증가

새로운 화장품 규정에 따르면, 기능과 효과의 홍보 시에는 그 근거를 국가식품약품감독관리국이 지정한 웹사이트에 게시해야 하며, 화장품 브랜드가 이를 홍보하려면 각 원료의 최소 첨가량 이상이 제품에 포함돼 있어야 한다. 최근에는 중국 소비자들의 성분 함량에 대한 관심이 높아지면서 신제품 발매 시에는 타 유사 제품에 비해 성분 함량을 높인 제품을 내놓고 있다.

예를 들어, 2019년 Tmall International에 입점한 스페인 브랜드 싱굴라덤(SingulaDerm)은 아세틸헥사펩타이드-8을 주름개선 핵심성분으로 사용하는 SOS 에센스 제품을 출시했는데, 2020년까지 출시된 1세대 제품에는 이 성분이 20% 포함돼 있으나, 2023년 새롭게 출시된 SOS 에센스 2.0에는 핵심성분 함량을 30%로 높이고 다른 보조성분도 추가했다.

<싱귤라덤 제품의 핵심성분 함량 비교>

제품

SOS 에센스

SOS 에센스 2.0

제품 일러스트

핵심성분 함량

20% 아세틸헥사펩타이드-8

(2020)

30% 아세틸헥사펩타이드-8

(2022)

기타 성분

아세틸헥사펩타이드-2

팔미토일트리펩타이드-5, 트리플루오로아세틸트리펩타이드-2

[자료 : 美丽修行빅데이터, Tmall, 샤오홍슈]

프랑스 로레알의 리바이탈리프트 덤 인텐시브(L'ORÉAL Revitalift Derm Intensives)에는 다양한 성분(히알루론산, 비타민C, 레티놀 등)이 함유돼 있는데, 그 중 비타민 C 라인은 2018년에 10% 함량의 제품을, 2022년에는 12% 더 높은 함량의 제품을 출시했다.

<L’ORÉAL 신제품과 기존제품의 핵심성분 함량 비교>

상품명

리바이탈리프트

덤 인텐시브

10% 순수 비타민C 세럼

Revitalift Derm Intensives

비타민 C+비타민 E+살리실산 세럼

제품 일러스트

핵심성분 함량

10% 비타민 C

(2018년)

12% 비타민 C

(2022년)

기타 성분

아데노신, 히알루론산나트륨

비타민E, 살리실산, 아데노신,

히알루론산나트륨, 효모추출물

[자료 : INCIDECODER, 아마존]

2. 원료의 브랜드화

경쟁력을 높이기 위해 화장품 회사들은 원료를 신제품 출시의 핵심으로 여기고 독자적인 원료 배합법을 내놓고 있다. 단일 원료는 모방이 쉽기 때문에 지재권 보호 기간이 끝난 이후에는 카피 제품이 대량 등장할 수 있다. 그러나 여러 복합성분으로 배합된 제품은 완전한 모방이 어렵고, 이러한 배합법 자체로 지적 재산권을 신청할 수 있어 다른 기업의 진입장벽을 더욱 높일 수 있다.

중국의 바이오 원료 회사인 화시바이오(华熙生物)는 기능성 성분인 엑토인과 에르고티오네인을 함유한 원료 Bio-youthTM-BLC를 2021년에 출시했다. 이중 에르고티오네인은 노루궁뎅이버섯과 송이버섯을 발효시키고 여기에 특정 비율의 과활성 히알루론산과 트레할로스를 섞어 만드는 등 기존의 단일 배합에서 벗어났다. 또한, 중국 화장품 브랜드 포라이야(珀莱雅公司)는 미국 ashland사와 공동 개발한 2023년 에센스 3.0제품을 출시하면서 라벤더 추출물 등 4가지 복합물질을 사용한 녹스에이지(NOX-AGE)를 핵심성분으로 발표, 단순 원료 개발에서 복합 배합으로 업그레이드했다.

<화시바이오 및 포라이야의 복합원료 포뮬러 제품>

[자료 : Tmall, Proya 공식 홈페이지]

3. 과학적 이론에 기반한 제품 추천

① 모닝C, 이브닝A: 아침에는 비타민C를 함유한 제품을, 저녁에는 비타민A를 포함한 제품을 사용해 항산화 및 노화 방지 실현하는 컨셉이다. 2021년 인기가 급상승했으며, 대표 제품으로는 미국 무라드의 비타민C+ 페이셜 에센스(더블 보틀), 自然堂의 雪肌에센스(싱글 보틀) 등이 있다.

<Murad의 모닝C, 이브닝A 조합>

[자료 : Tmall Internationl]

② 모닝P, 이브닝R: 모닝P(Protect)는 낮 시간 동안 자외선 보호를 뜻하며, 공통 성분에는 Ergothioneine, Astaxanthin, Arbutin, Nicotinamide 등 포함돼 있다. 이브닝R(Recover)는 밤 시간 동안의 손상복구를 말하며, 공통 성분으로는 Pro-Xylane, 바쿠치올, 펩타이드 등이 있다. 대표적인 제품으로는 미국 스킨수티컬즈의 CE+RBE 항산화병, 일본의 TUNEMAKERS 풀러렌 에센스+난각막 에센스 등이 있다.

③ 마이크로바이옴 스킨케어: 마이크로바이옴 스킨케어 개념은 1977년에 처음 제안됐으며, SK-II가 1980년 출시한 특허성분 피테라는 최초의 마이크로바이옴 스킨케어 원료가 됐다. 2018년부터 중국 국내 시장에는 瑷尔박사, 安敏优 등 새로운 마이크로바이옴 스킨케어 브랜드가 등장해 스킨케어 분야의 새로운 인기 제품이 됐다.

④ 오일 스킨케어: 스킨 오일은 피지막 작용을 모방해 세포 내 지질 합성을 촉진하고 피부 표면에 피지막을 형성하도록 도와준다. 에센셜 오일 트랙은 오일을 이용해 피부에 영양을 공급하는 컨셉으로, 대표 제품으로는 에너지 에센스 오일 등이 있다.

⑤ 강장제 스킨 케어: 강장제 성분은 신경면역계에 작용해 세포 수준에서 피부를 개선하고 스트레스를 줄이고 기분을 진정시키는 데 도움을 준다. 현재 스킨케어 제품의 스트레스 완화 성분에는 아슈와간다 추출물, 홍경천 추출물(상의본초 등), 자작나무 갈색공균 추출물(미국 Kiehl's 등)이 있다.

시사점

현재 원료 제조사가 화장품 산업의 기술 혁신 대부분을 주도하고 있다. 최근 몇 년 동안 성분과 기능은 중국 화장품 소비 시장 발전의 주류가 됐으며, 더 이상 브랜드의 소프트 파워만으로는 장기적인 발전을 이루기 어렵다. 이에 한국 화장품 및 원료 기업은 중국 화장품 원료 개발, 배합 기술의 변화 추세 등에 주의를 기울여야 하며, 차별화된 기술과 성분 확보로 소비자의 호감을 얻고 브랜드 우위를 점해야 한다.

중국의 화장품 시장점유율은 전 세계 시장의 17.3%를 차지하고 있으나, 원료 비중은 6.3%에 불과하며 수입 의존도가 높다. 특히, 중국 전체 화장품 시장에서 기능성 스킨케어 제품이 차지하는 비중은 20%로 미국과 유럽(60%)에 비해 발전할 여력이 많이 있다. 이처럼 원료 분야 성장 잠재력이 높은 중국 시장을 겨냥해 우리 원료 제조사들은 중국기업과의 합자 또는 직접 투자를 고려해 볼 만하다.

2021년 중국의 화장품 원료 등록 규정이 새롭게 시행되면서 기능성 원료 개발이 늘어났고, 화장품 회사들도 공급망에 대한 개선을 적극적으로 추진하고 있다. 그러나 아직 많은 브랜드의 경우 R&D 인력이 부족하고 배합 기술이 부족하다. 이러한 상황에서 화장품 원료 연구·개발, 원료 응용, 제형 연구 개발, ODM 생산 및 제조, 효능 테스트, 학술 연구 및 특허 출원과 같은 원스톱 서비스 기능을 제공할 수 있는 제약 산업의 CRO(Contract Research Organization) 모델과 유사한 기업이 화장품 시장에도 필요하다.

한편, 2024년 1~2월 간 한국 화장품의 對중국 수출액은 전년 대비 26.5% 증가한 3억6400만 달러를 기록했다. 같은 기간 중국의 對한국 화장품 수출도 140.4%나 증가했다. 늘어나는 한중 간 화장품 교역 속에서, 많은 기업은 양국 시장에서 모두 유통 가능하고 호응을 얻을 수 있는 화장품 원료를 고심하고 있다. 양국 시장의 규범적 필요와 소비자의 수요 모두를 이해하고 반영할 수 있는 모델 개발이 필요한 시점이다.

자료: Euromonitor, 중국 의료제품 관리국(NMPA), 美妆头条, 中商情报网, INCIDECODER, 美丽修行빅데이터, 聚美丽, NETVOICES, 화장품 브랜드 공식 홈페이지, KOTRA 우한 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 화장품 산업의 新성장동력, '원료'에 주목)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

착한 화장품 찾는 소비자, 성장하는 中 더마코스메틱 시장

중국 2024-05-07

-

2

꾸준히 성장하고 있는 중국 마스크팩 시장에 주목해야

중국 2024-05-14

-

3

2024년 일본 화장품 트렌드, 주목받는 우리 기업 제품은?

일본 2024-05-14

-

4

저출산에도 커지고 있는 中 어린이 스킨케어 시장

중국 2024-05-14

-

5

중국 소비자를 사로잡는 이너뷰티 산업 발전 동향

중국 2024-04-30

-

6

간편하게 건강하게! 일본 고단백 식품 붐

일본 2024-05-21

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11