-

베트남 소비자 금융 시장의 주요 신용 기관 현황 및 최신 동향

- 트렌드

- 베트남

- 하노이무역관 박정호

- 2023-09-11

- 출처 : KOTRA

-

베트남 소비자 금융 시장, 외국 기업의 진출 활발

디지털 대출 관심 증대 및 이에 대한 규제가 시장의 새로운 변수로 등장

소비자 금융은 신용 기관이 소비를 위한 상품 및 서비스 구매를 목적으로 개인 또는 가구에 직접 대출을 제공하는 것을 의미한다. 소비자 금융은 소비자의 수요를 촉진하고 이는 경기를 활성화 시킬 수 있다는 점에서 중요한 요소 중 하나로 간주된다.

베트남 중앙은행의 통계에 따르면, 2022년 기준 소비자 대출 규모는 약 2,420조 동(한화 약 132조 원) 규모이다. 이는 베트남 경제 전체 신용 잔고의 약 21%를 차지하는 규모이며, 전년 대비 16% 증가한 수치이다. 미국 및 유럽 등 금융 선진국의 경우 소비자 대출 규모가 경제 전체 대출 규모의 절반 이상을 차지한다는 점에 비추어 볼 때 베트남의 소비자 금융 시장은 아직 성장 잠재력이 있다고 판단할 수 있다.

베트남 소비자 금융 시장 내 신용 기관의 종류

베트남에서 소비자 금융 서비스 공급자의 종류는 공식 채널 및 비공식 채널로 분류된다. 공식 채널은 ‘신용 기관에 관한 법률(Law on Credit Institutions)’에 따라 베트남 중앙은행(State Bank of Vietnam)의 허가를 받아 운영되는 신용 기관으로서 일반 상업은행 및 금융 회사(Finance Company) 등이 있다. 반면, 비공식 채널은 전당포 또는 개인 간 대출(Peer-to-Peer Lending , 이하 P2P 대출), 비상금 대출, 후불결제(Buy Now Pay Later, BNPL) 등 금융 서비스를 제공하는 핀테크 기업 등 제도권 바깥에 놓인 사적 금융업자를 일컫는다.

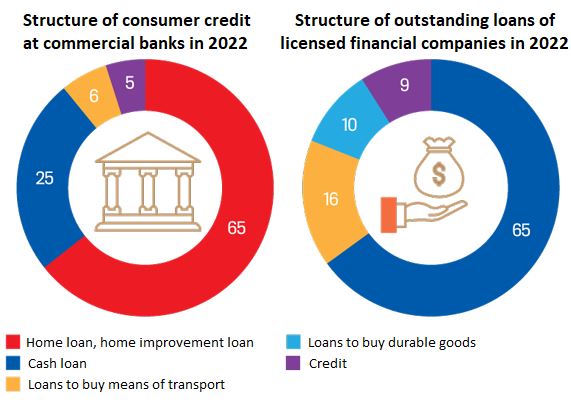

베트남 내 주요 상업 은행은 주로 안정적인 소득 또는 담보 자산이 있거나 신용도가 높은 고객에게 주택 대출 등 대출 규모가 큰 장기 대출 상품을 판매한다. 반면, 금융 회사는 대출 금액이 적고, 기간이 짧은 무담보 대출 상품을 저소득층 고객에게 대출하는 데에 중점을 둔다.

<2022년 베트남 상업 은행과 금융 회사 간 대출 상품 판매량 비교>

(단위: %)

*주: 왼쪽 상업 은행, 오른쪽 금융 회사

[자료: FiinGroup]

해외 투자자의 관심이 커지고 있는 소비자 금융 회사

베트남의 금융 회사는 신용도가 낮아 은행 대출 자격이 충족되지 않는 사람들이 대출 상품에 접근할 수 있도록 지원한다.

<은행과 금융 회사의 차이점>

종류

은행

금융 회사

정관 자본금

3조 동

5천억 동

운영 기간

법적 제재 없음

최장 50년. 단, 운영 기간을 연장할 경우 베트남 중앙은행의 승인을 받아야 하며,

각 연장 기간은 50년을 초과할 수 없음

대출 절차

- 절차가 복잡하고 상환 능력 입증 등 조건 필요

- 규모가 큰 대출은 담보 필요

- 절차가 간단하고 빠름

- 대출을 위해 신분증과 가계부가 요구되며,

담보를 필요로 하지 않음

대출한도

고객의 신용 점수에 따라 상이

일정한 대출 한도가 있는 소액 대출을 제공

금리

비교적 낮고 안정적

상업 은행에 비해 비교적 높은 금리

[자료 : KOTRA하노이무역관 종합]

현재 베트남 소비자 금융 시장에는 49개의 은행 외에도 총 16개의 금융 회사가 베트남 중앙은행의 허가를 받아 시장에 진출해 있다.

이 중 6개사는 외국계 기업이며 우리나라 기업은 롯데 파이낸스, 미래에셋 파이낸스, 신한 파이낸스 등 3개사가 있다.

<베트남 내 금융 회사 명단>

(단위: 10억 동)

연번

기업명

연고지

정관 자본금

(Charter Capital)

누리집

1

Post and Telecommunication Finance Company Limited

하노이

1,050

ptf.com.vn

2

Finance Company Limited For Community(FCCOM)

하노이

500

fccom.com.vn

3

EVN Finance Joint Stock Company

하노이

3,501.6

4

Handico Finance Joint Stock Company

하노이

550

hafic.com.vn

5

Lotte Finance Vietnam Co.,Ltd. (LotteFinance)

하노이

1,314

lottefinance.vn

6

Mirae Asset Finance Company (Vietnam) Limited

호치민

700

mafc.com.vn

7

VPBank SMBC Finance Company Limited (joint venture)

호치민

10,928

fecredit.com.vn

8

HD SAISON Finance Co.,Ltd (joint venture)

호치민

2,350

hdsaison.com.vn

9

Home Credit Vietnam Finance Company Limited

호치민

2,050

homecredit.vn

10

Shinhan Vietnam Finance Company Limited

호치민

615

shinhanfinance.com.vn

11

JACCS International Vietnam Finance Company Limited

호치민

900

jaccs.com.vn

12

Vietnam Shipbuilding Finance Company Limited

하노이

2,523

sbicfinance.vn

13

Toyota Financial Services Vietnam Company Limited

호치민

700

dlr.tfsvn.com.vn

14

SHBank Finance Company Limited

하노이

1,000

shbfinance.com.vn

15

Viet Credit Joint Stock Company

하노이

687.9

vietcredit.com.vn

16

MB Shinsei Finance Limited Liability Company (joint venture)

하노이

1,300

mcredit.com.vn

[자료: 베트남 중앙은행(2023. 6. 30. 기준)]

글로벌 금융사들은 베트남 정부의 불법 대출 규제 움직임, 시장의 높은 잠재력 및 디지털 전환 노력 등에 힘입어 베트남 소비자 금융 시장에 적극적으로 진출하고 있다. 대표적으로, 2021년 초 일본 스미토모 미쓰이 파이낸스 그룹(Sumitomo Mitsui Finance Group)은 SMBC(Sumitomo Mitsui Banking Corporation, 이하 SMBC) 소비자 금융을 통해 13억 7천만 달러를 투자하여 베트남 VPBank의 자회사인 FE 크레딧 지분 49%를 인수하였다. FE 크레딧은 오랜 기간 베트남 소비자 대출 시장에서 절반 이상의 점유율을 확보하고 있다.

올해 3월 초에도 싱가포르의 대화은행(United Overseas Bank Limited, UOB)이 소매 금융, 소비자 신용카드 사업 등 씨티그룹(Citigroup)의 베트남 소비자 은행 사업부문 인수를 완료하였다. 대화은행 외에도 일본의 미쓰비시 UFJ 파이낸스 그룹(MUFG), 태국의 Srisawad, 한국의 KB국민카드와 같이 아시아 지역 금융사들이 베트남에서 소비자 대출 활동을 촉진하기 위해 베트남 시중 은행 주식을 매입하기 위한 자본 출자 및 인수합병을 강력히 추진해오고 있다.

각 신용 기관의 디지털 대출에 대한 관심 증가

P2P 대출 및 BNPL 등 소비자 금융 시장에서의 혁신은 핀테크 기업이 주도하고 있다. P2P 대출은 디지털 기술 플랫폼을 기반으로 대출자와 대부자(투자자)를 직접 연결하는 비즈니스 모델이다. 이 서비스를 제공하며 양측을 중개하는 핀테크 기업은 수수료를 받아 사업을 영위한다. BNPL의 경우 더욱 최근에 등장한 서비스로서 신용카드와 유사한 선구매 후결제 방식의 대출 서비스이다. 신용카드를 발급받을 수 없는 금융 소외 계층에 신용카드의 대안으로서 역할을 할 수 있으나, 관리·감독이 부재할 경우 과소비 및 연체율 심화의 문제가 야기될 수 있다.

베트남에서는 2016년부터 P2P 대출 모델과 유사한 사업을 운영하는 기업들이 등장하기 시작했다. 베트남 중앙은행의 예비 통계에 따르면 베트남에는 약 100개의 P2P 대출 기업이 있으며, 이 중 대부분이 스타트업이다. 물론 아직 이들을 관리 및 규제하는 규정이나 기관이 존재하지 않아 기업이 투자가를 대상으로 허위 정보를 제공하는 등 다양한 문제가 발생하고 있어 베트남 중앙은행은 소비자에게 P2P 대출 이용 시 주의를 기울일 것을 권고한다. 이와 관련된 현지 핀테크 업계 관계자에 따르면, "정확한 가이드라인이 없어 시장 내 일시적인 혼선이 있을 뿐, 시장의 크기는 점차 커질 것"이라고 전망했다.

<베트남의 소비자 금융 분야 핀테크 기업 사례>

기업명

로고

누리집

설립연도

투자 단계

서비스

Tima

tima.vn

2015

Series B

P2P 서비스

Fundiin

fundiin.vn

2019

Series A

BNPL 서비스

[자료: 각 기업 공식 누리집, Crunchbase]

핀테크 기업뿐만 아니라, 은행 및 금융회사도 디지털 대출에 있어 적극적이다. 우선, 상업 은행들의 경우 디지털 대출의 잠재성을 보고 대규모 데이터베이스를 구축하였고, 이를 기반으로 창구에서 서류 제출을 통해 진행되는 기존 대면 방식보다 더 편리한 디지털 대출을 시작하고 있다. 대표적인 예로, Orient Commercial Joint Stock Bank(OCB)는 웹에서 온라인 주택구매용 대출 상품을 제공한다.

아울러, 디지털 대출을 추진하기 위해 은행들은 공안부와 협력하여 2,500만 명 이상의 고객에 대한 데이터 인증을 완료하였고, 일부 은행은 인구 데이터를 기반으로 한 신용 점수 시스템의 시범 운영을 시작했다. 이러한 데이터 확보 및 인증 작업이 완료되면 상업 은행은 고객의 신용 성향에 따라 전자 플랫폼에서 대출을 제공할 수 있게 된다.

베트남 금융 회사들도 디지털 기술을 통해 운영 비용을 절감하고 고객 서비스의 품질을 높여 시장 점유율을 확대하기 위해 디지털화에 대한 투자를 늘리고 있는 추세이다. 예를 들어, 전자 신분증인 e-KYC(Electronic Know Your Customer)를 이용하면 소비자는 금융 회사의 디지털 대출을 위한 모바일 어플리케이션을 통해 빠른 대출이 가능하다. 점차 현금 없는 사회를 지향하는 분위기가 확산되면서 많은 소비자들이 이같은 어플리케이션을 통한 디지털 대출을 이용하고 있다.

디지털 대출에 대한 새로운 규제

이러한 기술 발전에도 불구하고 현행 법률 체계의 법적 공백과 투명성 문제로 인해 베트남의 신용 기관들은 그동안 디지털 대출 분야 영업에 있어 어려움을 겪었다. 일부 업체는 불법 채권 추심 행위를 하고, 일부 고객은 서류를 위조하는 등 대출자와 차입자 양쪽 모두에서 많은 문제가 발생했다.

기존에 이러한 문제에 대한 법적 규제는 없었지만, 2023년 9월 1일부터는 시행규칙 06/2023/TT-NHNN에 새로운 규정이 추가되어 디지털 대출 활동이 좀 더 편리해질 것으로 전망된다. 수정된 이 시행규칙은 신용 기관의 고객에 대한 디지털 대출 관련 규제를 명시하였다. 하지만 상업 은행 및 금융회사가 아닌 제도권 밖 대출은 이 시행 규칙의 적용을 받지 않는다. 시행 규칙에 새로이 포함된 디지털 대출 관련 주요 내용은 아래와 같다.

1) 디지털 대출 규칙

디지털 대출 활동을 수행하는 데 사용되는 정보 시스템은 정부 및 국영 은행의 규정에 따라 레벨 3 이상을 충족해야 한다.

각 신용 기관은 디지털 대출 활동을 수행하기 위한 조치, 형식 및 기술을 채택하기로 하고 디지털 대출로 인해 발생할 수 있는 모든 위험을 수용하며 다음과 같은 최소한의 다음 요건을 충족해야 한다.

i) 정보 및 데이터의 수집, 사용, 확인 과정에서 정확성, 기밀성, 안전성을 보장하는 기술적 솔루션을 보유할 것

ii) 정보 위조 행위를 방지하기 위해 정보를 검증하는 조치를 취할 것

iii) 위험을 식별하고 통제하기 위한 조치를 취하고 위험에 대처하기 위한 계획을 수립할 것

iv) 각 관련 개인 및 부서에 구체적인 책임을 할당할 것

2) 전자적 수단(eKYC)을 통한 고객 식별 정보 확인

신규 고객의 경우, 신용 기관은 고객 식별 정보를 식별하고 확인할 수 있는 솔루션을 보유해야 하며 최소한 다음 요건을 충족해야 한다.

(i) 고객의 신원 정보 및 생체 데이터와 국가의 개인 식별 데이터, 자금세탁 방지법의 규정에 따라 고객을 식별하는 데 필요한 데이터에 대한 해당 정보가 정확하게 일치하는지 확인해야 한다.

(ii) 위험을 관리, 통제 및 평가하는 프로세스를 개발하여 정기적으로 검토해야 한다.

(iii) 상세한 고객 식별 정보, 고객 생체 데이터, 이미지, 비디오 녹화, 소리 녹음, 거래할 전화번호, 대출 과정에서의 거래 기록을 저장한다.

기존 고객의 경우, 신용 기관은 고객의 정보 확인 방법을 자체적으로 결정할 수 있다.

3) 최대 대출 금액(상한 신규 설정)

고객이 eKYC를 시행할 때, 생활 자금 대출 시 1억 동을 한도로 적용한다.

4) 대출 기록 보관

디지털 대출 활동의 특성에 부합하고, (특히 소액 소비자 대출 관련)전통적인 방식의 대출 기록 보관에 대한 부담을 줄이기 위해 신용 기관이 전자 대출 문서를 작성할 수 있도록 허용한다. 종이에 서명하는 것 대신, 대출 결정 문서에 대한 서명은 권한이 있는 사람이 전자적으로 서명한다.

시사점

베트남 소비자 대다수는 전자지갑 사용, QR코드 스캔 결제, 모바일 뱅킹 계좌 이체를 통한 결제 등 디지털 뱅킹에 이미 친숙하다. 이에 디지털 대출도 규제책의 완성도가 높아질수록 소비자들은 다양한 디지털 대출 상품에 대해 거부감 없이 접근할 수 있을 것이다. 이러한 디지털 전환은 아직 초기 단계 수준인 베트남 소비자 금융 시장의 성장을 가속화할 수 있을 것이며, 우리 기업도 혁신적인 서비스나 기술을 통해 기회를 포착할 수 있을 것으로 보인다.

공동작성 : Thang Thanh Lam, 권자영

자료 : Fiin Group, 베트남 중앙 은행, 각 은행 홈페이지 등 KOTRA 하노이무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 소비자 금융 시장의 주요 신용 기관 현황 및 최신 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 인구구조 변화와 함께 변화하는 소비 트렌드

베트남 2023-03-30

-

2

2023년 상반기 베트남 경제동향 및 하반기 전망

베트남 2023-07-03

-

3

2023년 베트남 은행업계의 주요 이슈는?

베트남 2023-07-31

-

4

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

5

베트남 Z세대 타켓 마케팅 트렌드

베트남 2023-08-30

-

6

10년 만에 돌아온 베트남 인구센서스

베트남 2020-04-16

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08