-

한-인도 CEPA 활용 현황 및 협정관세 적용 방법과 절차

- 통상·규제

- 인도

- 첸나이무역관 김태완

- 2023-06-09

- 출처 : KOTRA

-

글로벌 공급망 재편 속 무한한 가능성을 지닌 인도시장

활용률이 저조한 한-인도 CEPA의 제약 요인 및 개선 방향

1. 개요

지난 2022년 9월, 미국 로스앤젤레스에서 열린 인도·태평양 경제 프레임워크(IPEF) 장관회의에서 총 14개 가입국의 디지털·공급망·청정에너지·공정경제 등 신통상 이슈 공동 대응을 목표로 하는 합의안이 도출됐다. 다만 이전부터 자국 산업이 해외 기업에 대체될 가능성을 우려해 세계화에 소극적인 태도를 보이며 ‘Make in India’ 정책을 펼치고 있는 인도는 무역 부분 협상에 참여를 하지 않고 나머지 공급망, 청정경제, 공정경제 3개 분야에서만 합의안에 서명하며, 현재 IPEF 협상의 구체화를 앞두고 있다.

최근 러시아-우크라이나 사태, 미-중 갈등과 글로벌 공급망 재편 등 격동하는 국제정세 속에서 영국을 제치고 전 세계 GDP 순위 5위를 기록하고 14억의 세계 1위 인구 대국으로 올라선 인도는 향후 10년 안에 미국, 중국에 이어 세계 경제 3위에 오를 것으로 전망된다. 이에 세계 경제 강국들이 인도와의 신규 FTA를 잇따라 추진하고 있으며, 지난 2022년 12월 29일 호주-인도 경제협력 및 무역협정(ECTA)이 발효되면서 인도가 세계 각국과 체결 및 발효한 자유·특혜 무역협정은 19개가 됐다.

한국과 인도 간 포괄적경제동반자협정(CEPA)에 대한 논의는 2003년 12월 인도 뉴델리에서 개최된 제2차 한·인도 공동위 외무장관 회담에서 양국 간 무역, 투자 및 서비스 분야에서의 포괄적 협력관계 수립을 위한 공동연구그룹 설치 문제를 검토하기로 합의하면서부터 시작됐다. 이후 2006년 3월 CEPA 협상을 개시해 2008년 8월까지 15차례에 걸친 협상과 3차례의 회의 끝에 2008년 9월 CEPA 12차 협상에서 실질적으로 협상이 타결되고, 2009년 8월 7일 한-인도 CEPA가 최종 서명됐으며 2010년 1월 1일부터 발효됐다.

당시 한-인도 CEPA는 가파른 경제 성장을 거듭하던 신흥경제국 브릭스(BRICs) 국가(브라질·중국·인도·러시아·남아프리카공화국)와의 첫 자유무역협정으로, 다른 경쟁국에 앞서 거대 신흥국인 인도시장을 선점하는 데 유리한 입지를 차지할 것으로 기대를 모았다.

<인도의 자유무역협정 체결 현황>

인도 FTA

체결국

1

인도-스리랑카 FTA

스리랑카

2

남아시아자유무역지역협정 SAFTA

파키스탄, 네팔, 스리랑카, 방글라데시, 부탄, 몰디브, 아프가니스탄

3

인도-네팔 무역조약

네팔

4

인도-부탄 무역협정

부탄

5

인도-태국 FTA

태국

6

인도-싱가포르 CECA

싱가포르

7

인도-아세안 CECA

브루나이, 캄보디아, 인도네시아, 라오스, 말레이시아, 미얀마,

필리핀, 싱가포르, 태국, 베트남

8

인도-한국 CEPA

대한민국

9

인도-일본 CEPA

일본

10

인도-말레이시아 CECA

말레이시아

11

인도-모리셔스 CECPA

모리셔스

12

인도-UAE CEPA

UAE

13

인도-호주 ECTA

호주

[자료: Press Information Bureau, Government of India]

<인도의 특혜무역협정 체결 현황>

인도 PTA

1

아시아태평양무역협정(APTA)

2

개발도상국 간 특혜무역제도에 관한 협정(GSTP)

3

SAARC 특혜무역협정(SAPTA)

4

인도-아프가니스탄 PTA

5

인도-메르코수르 PTA

6

인도-칠레 PTA

[자료: Press Information Bureau, Government of India]

2. 한-인도 CEPA 활용 현황

기대 이하의 저조한 교역량

양국의 CEPA는 인도가 전례 없는 가파른 경제성장을 겪던 시기에 처음 서명됐고, 2010년 발효 당시 우리나라는 신흥거대경제권과의 교역, 투자 및 인적교류 등이 크게 활성화될 것으로 기대했다. 실제로도 한-인도 교역량이 2010년(171억 달러)부터 2022년(278억 달러)까지 60% 이상 증가하는 등 긍정적인 효과가 나타난 부분들을 확인할 수 있다. 다만 두 나라의 경제 규모나 잠재력을 감안하면 아쉽다는 평가가 많다. 한국 무역 시장에서 인도가 차지하는 비중은 여전히 10위권에 머물러 있고, 한국의 대인도 외국인직접투자(FDI) 또한 10위권 밖에 위치해 있다. 2012년 양국 정상회담에서 양국 교역 목표액을 2015년까지 400억 달러로 설정했던 것을 보면 CEPA로 인한 양국 교역 증가에 얼마나 많은 기대를 걸었으며, 현재 어느 만큼 상대적으로 아쉬운 효과를 거두고 있는지를 알 수 있다.

<한-인도 CEPA 발효 이후 연도별 교역량>

(단위: US$ 백만)

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020년

2021년

2022년

수출액

11,435

12,654

11,922

11,376

12,782

12,030

11,596

15,056

15,606

15,096

11,937

15,603

18,870

수입액

5,674

7,894

6,921

6,180

5,275

4,241

4,189

4,948

5,885

5,565

4,901

8,056

8,897

교역액

17,109

20,548

18,843

17,556

18,057

16,271

15,785

20,004

21,491

20,661

16,838

23,659

27,767

[출처: K-STAT, 한국무역협회]

저조한 교역량의 가장 큰 요인으로는 양국 협정의 낮은 양허율과 활용률을 꼽을 수 있다. 상품 부문에서 인도가 한국에 양허한 비율은 품목 수 기준 85.3%로, 이는 콜롬비아의 99.4%, 베트남의 89.2%, 라오스의 89.9% 등 다른 국가와 양허한 비율에 비해 낮은 수준이다. 한-인도 CEPA보다 1년 8개월 늦게 발효된 일-인도 CEPA에서 인도가 일본에 양허한 상품 부문 비율도 90% 수준에 달한다. 한-인도 CEPA 관세 활용률의 경우 2022년 4분기 기준 수출 활용률이 79.5% 이었는데, 해당 기간 다른 국가와 맺은 협정관세 활용률은 미국(85.9%), EU(87%), 영국(89.3%) 및 캐나다(94.6%) 수준으로 그 차이가 상당히 크다. 수입 활용률의 경우 55.2%로 나타났으며 이 또한 아세안(84.4%), EU(79.4%), 페루(82.4%), 호주(85.7%), 중국(88.5%), 뉴질랜드(94.8%), 베트남(86.9%), 콜롬비아(93%) 수입 활용률에 비해 크게 뒤처지는 상황이다.

이러한 문제점들을 개선하기 위해 지난 2022년 11월 3일 서울에서 제9차 한-인도 CEPA 협상이 개최됐다. CEPA 개선을 위한 협상은 2016년 6월에 처음 시작돼 8차례의 공식 협상이 이어졌지만 코로나19 등의 이유로 2019년 6월 이후 3년간 협상이 사실상 중단된 상황이었다.

인도는 제9차 한-인도 CEPA 개정 협상에서 그간 지속적으로 증가해온 한국에 대한 무역 적자에 대한 우려를 제기하고 시장 접근 문제를 논의했다. 또한 양국은 관세 및 비관세 장벽을 해소하고 특히 서비스 부문의 교류를 늘리기 위해 긴밀히 협력하기로 합의했다. 양기욱 자유무역협정정책관은 개정 협상에서 “공급망 재편 등 세계 경제가 불확실한 상황 속에서 인도와의 협력 관계가 매우 중요한 시기”라고 강조했고 한-인도 CEPA 개정 협상을 계기로 양국의 교류가 더욱 돈독해지기를 바란다고 말했다. 한-인도 CEPA를 통해 양국 간 교역량 증가 및 경제 협력을 이끌어내기 위해서는 이어질 협상에서 특히 두 나라 사이의 시장 개방 수준과 활용률을 높일 수 있는 방향으로 협정을 개정시키기 위해 노력할 필요가 있다.

CEPA 관세 활용 제약요인

한-인도 CEPA 관세의 낮은 활용률은 여러 요인들이 복합적으로 작용한 결과로 볼 수 있으나, 원인은 크게 인도 정부의 정책적 요인과 협정상의 요인으로 나눌 수 있다.

정책적 요인에는 인도 모디 정부가 내세우고 있는 'Make in India'에 따른 CAROTAR(원산지 관리 강화 제도) 및 관세 조사 강화 정책 등이 있다.

CAROTAR(원산지 관리 강화 제도)

2020년 9월 21일, 만성 무역 적자국인 인도는 중국산 제품의 FTA 체결국 우회수입을 막고 인도 내 제조업을 육성하기 위한 정책의 일환으로, 관세 혜택을 받으려는 수입 물품에 대해 원산지 증명을 위한 추가 서류를 제출하도록 『무역협정에 따른 원산지관리규정』을 개정하고 CAROTAR(Customs Administration Rules of Origin under Trade Agreement Rules) 정책을 시행했다.

이는 사전 검증 개념의 엄격한 FTA 원산지 관리를 통해 무역적자를 감축시키고 우회 특혜적용을 차단하기 위한 목적으로, 수입 통관 시 원산지 정보 · 원재료 비율 · 원산지 검증 절차 등의 정보를 제출하도록 한 것이다. 해당 제도의 시행은 인도에서 협정 관세 적용을 받으려는 수입물품에 대해 Form-I 등 수출자의 과다한 정보·자료의 제출을 요구하고 원산지 증명서(C/O) 제출 시 세관 공무원의 과도한 증빙자료 요구, 기재사항의 사소한 불일치로 심사를 거부하는 등 한-인도 CEPA 협정 활용을 방해하는 주요 요인으로 작용하고 있다.

관세 조사 강화 정책

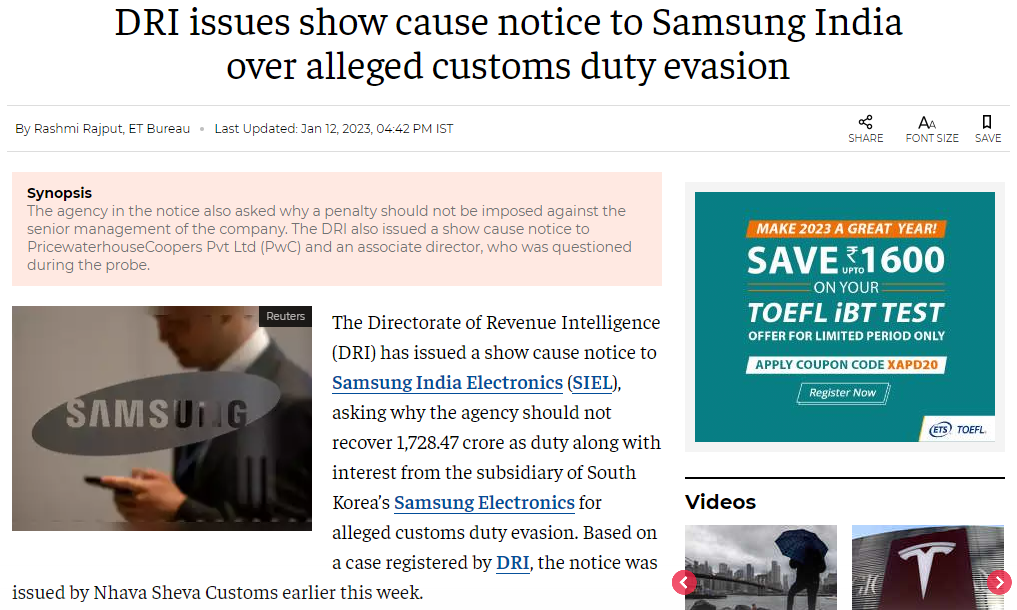

최근 한국 기업들을 포함한 인도진출 외국기업들이 인도 재무부(Ministry of Finance) 산하 경제·무역 관련 안보를 담당하는 DRI(국세정보국, Directorate of Revenue Intelligence)로부터 관세 조사 및 추징을 당하는 사례가 급증했다. 인도 이코노믹타임스에 따르면 지난 1월, 한국 기업 S전자 인도법인이 원격무선헤드(Remote Radio Heads, RRH)를 규정에 맞지 않게 잘못 분류함으로써 수입관세를 회피했다며 DRI로부터 2억1200만 달러(약 2800억 원) 규모의 소명 요구 통지를 받은 것으로 나타났는데, 해당 사례 외에도 현재 많은 한국 기업들이 DRI로부터 관세 조사 및 추징을 받았거나 진행 중인 상황으로 알려져있다.

<S 전자와 DRI의 2800억 원 규모 관세분쟁>

[출처 : The Economic Times, India]

우리나라 기업들에 대한 DRI 측의 주장은 주로 해당 기업들이 수입물품의 HS Code를 잘못 신고해 부당하게 관세 혜택을 받았다는 것이다. 이는 한국과 인도가 서로 다른 HS Code 해석 기준 및 분류 체계를 가지고 있다는 문제에서 시작된 것으로 보인다. HS Code는 국제 무역에서 거래되는 품목들을 숫자 코드 형식으로 분류해놓은 체계로, 국제 협약에 의해 앞에서 6자리까지는 국제적으로 통일해 사용되고 있다. 우리나라의 경우 2022년 최신 개정된 국제 협약에 따라 10단위 분류 체계를 사용하고 있는데, 인도에서는 여전히 2007년 협약을 기초로 8단위 HS Code를 자체적으로 운용하고 있다.

이렇게 상이한 분류 체계 및 해석 근거로 인해 우리나라 기업이 적용한 세번과 인도 측이 자의적으로 해석해 주장하는 세번이 달라 세율 및 수입 요건 차이가 발생하고, DRI 측에서 품목 분류에 대한 명확한 법적 근거 없이 고세율의 세번으로 분류돼야 함을 주장하며 당해 건뿐 아니라 이전의 특혜 관세 혜택 건들까지 조사·추징하고 있는 것이다.

관세 조사 단계에서는 DRI가 사전 예고 없이 업체를 방문해 조사를 진행하거나 조사 및 추징에 비협조 또는 불응 시 통관 불이익 가능성을 암시하는 등의 기업 사례가 발생하고 있다. 품목 분류 분쟁 발생 시 관세, 수입 승인 및 허가 사항 등 민감한 사안으로 인해 수입국 세관에 우선권이 주어지기 때문에 기업들의 불복 등 대응도 쉽지가 않다. 또한 이 과정에서 우리나라 관세청의 품목 분류 사전 심사 제도를 거친 유권 해석 또는 국제관세기구(WCO)의 HS 분쟁 위원회 심의를 통한 권고안을 제출하며 적정 세번임을 소명해도 이에 대한 강제 이행 의무는 없기 때문에 인도 측에서 받아들이지 않는 경우가 많다. 이러한 관세 조사 및 추징의 위험성으로 인해 기업들이 한국으로부터 물품을 수입 시 한-인도 CEPA 협약에 따른 협정관세 적용을 주저하거나, HS Code 문제로 CEPA 협정을 전혀 활용하지 못하고 있는 기업들도 많은 실정이다.

협정상의 요인

한-인도 CEPA 협정상에서는 복잡한 원산지 결정기준이 낮은 협정관세 활용률의 주요 요인으로 지적되고 있다. 한-ASEAN FTA와 한-인도 CEPA의 경우 다른 FTA와 달리 협정문 부속서의 품목별 원산지 결정기준표에 개별기준이 명시되지 않은 품목에 대해서는 일반기준을 적용하도록 하는 방식을 채택하고 있다. 게다가 한-ASEAN FTA에서의 일반기준은 ‘4단위 세번변경기준(CTH) 또는 40% 부가가치기준(RVC)’의 선택기준이 적용된 반면 한-인도 CEPA의 경우 ‘6단위 세번변경기준(CTSH)+35% 부가가치기준(RVC)’ 등 두 가지 기준을 모두 충족해야 하는 결합기준이 적용돼 원산지 결정기준에 대한 기업들의 부담이 크다고 할 수 있다.

원산지증명서 발급 또한 '기관 발급방식'을 채택해 한국은 세관 또는 상공회의소, 인도에서는 수출검사위원회, 섬유위원회, 수산물수출진흥원에서만 원산지증명서를 발급 받을 수 있어 기업 입장에서는 한-인도 CEPA 협정관세를 적용받기가 상당히 까다로운 것으로 인식돼 있다.

CEPA 협정관세 사후 적용 불가 문제도 협정 활용률이 낮은 이유 중의 하나이다. 공식 협정상에는 "한-인도 CEPA 원산지증명서는 수출 시 또는 선적 후 7일 이내에 발급돼야 하며, 선적일로부터 1년 이내에 발급된 원산지증명서의 비고란에 ‘소급 발급(issued retrospectively)’이라는 문구가 기재된 경우에는 CEPA 관세 사후 적용이 가능하다"라고 돼 있지만 실무적으로는 인도 자국법에 관련 내용이 없다는 등의 이유로 원산지증명서 소급 발급 및 협정관세 사후 적용을 받는 것이 거의 불가능하다고 할 수 있다. 해당 문제 해결을 위해 지난 2019년 한국 관세청이 인도 EIC(수출검사위원회, Export Inspection Council)에 공식 서한문 송부 및 주인도 관세관의 EIC 방문을 통해 원산지증명서 소급 발급 및 CEPA 사후 적용 불가에 따른 애로 사항들을 전달했고, 이에 EIC 측이 긍정적인 답변과 함께 적극 협조를 약속함으로써 문제가 해결되는 듯 했으나 지금까지도 실질적인 진전은 없는 상황이다.

3. 한-인도 CEPA 활용 방법과 절차

상기 제약 요인들에도 불구하고 인도라는 거대 시장과 함께 우리나라 기업이 국제 경쟁력을 갖추기 위해서는 한-인도 CEPA를 적극 활용할 필요가 있다. 인도는 수입되는 물품에 대해 기본적으로 높은 세율을 적용하는 국가로, 기본 관세율은 품목별로 차이가 있으나 7.5~15%가 적용되는 경우가 많으며 수입관세에 추가로 SWS(사회보장세, Social Welfare Surcharge), IGST 등의 세금이 부과된다. 반면 한-인도 CEPA 협정세율을 적용받는 경우 관세 및 SWS 세율이 0%가 되는 경우가 많기 때문에, 해당 물품이 협정관세 양허 대상 품목이라면 아래의 글을 참고해 CEPA 협정 활용을 검토해 보는 것이 좋다.

한-인도 CEPA 적용요건

CEPA 관세를 적용받기 위해서는 기본적으로 아래의 요건들을 충족해야 한다.

① 해당 물품이 CEPA 관세 적용대상일 것

수입하고자 하는 물품이 한국과 인도 간 CEPA 양허대상 물품이어야 한다.

② 수입물품의 원산지가 협정 체약 상대국일 것

한국 또는 인도에서 제조·생산·가공돼 원산지 결정기준을 충족하는 물품에 한해 CEPA 적용이 가능하다.

③ 직접운송원칙에 따를 것

해당 물품이 제3국을 경유하지 아니하고 체약 당사국 간 직접 운송돼야 한다.

다만, 지리적·운송상 이유로 제3국을 단순 경유한 경우로 경유국에서 세관 통제 하에 물품이 거래·소비되지 아니하고하역·재선적 또는 상태 유지를 위한 최소한의 공정 외의 추가적인 공정을 거치지 아니한 경우에는 체약 당사국 간 직접 운송된 것으로 간주된다.

④ 정해진 발급기관에서 발급된 원산지증명서를 구비할 것

한-인도 CEPA 원산지증명서 발급 방식은 기관발급방식으로, 우리나라의 세관 또는 상공회의소에서 발급된다.인도의 경우 수출검사위원회·섬유위원회·수산물수출진흥원에서 발급 받을 수 있다.

⑤ 협정관세 적용을 신청할 것

CEPA 적용을 위한 요건들을 갖춘 경우 필요 서류들을 구비해 세관에 협정관세적용신청서와 함께 제출해야 한다.

⑥ 서류 보관 의무

수출자는 원산지증명서 발급일로부터 5년, 수입자는 해당 물품 수입일로부터 5년간 일체의 관련 서류들을 보관해야 한다.

원산지 결정기준

원산지 결정기준은 협정에서 정한 기준에 따라 해당 물품의 원산지를 확인해 원산지 자격을 부여하는 것을 의미한다. 결정기준은 크게 일반기준과 품목별기준으로 구분하며, 일반기준(General Rules)은 여러 품목에 공통적으로 적용된다. 한-인도 CEPA의 경우 협정문 부속서의 품목별 원산지 결정기준표에 개별기준이 명시되지 않은 품목에 대해서는 모두 일반기준을 적용하도록 하고 있다. 일반기준으로는 결합기준이 채택됐으며, 6단위 세번변경기준(CTSH) + 35% 역내부가가치비율(RVC)이 대부분이다. 즉, 대부분의 수입물품에 대해 세번 변경기준 중 6단위 변경기준과 역내부가가치비율이 35% 이상일 것이 동시에 요구된다.

원산지 결정기준을 충족한다는 것을 증명하기 위한 제출 서류는 아래와 같다.

① 세번변경기준: 원료구입 명세서, 자재 명세서(BOM), 생산공정 명세서 등

② 부가가치기준: 자재명세서(BOM), 원가산출 내역서, 원재료 소명서 등

부가가치비율 계산을 위해 사용되는 여러 방법이 있는데 한-인도 CEPA의 경우 공제법(Build-Down Method)을 채택하고 있다.<한-인도 CEPA 역내부가가치비율(RVC) 계산법>

[자료: KOTRA 첸나이 무역관]

한-인도 CEPA 관세 적용 절차

1) 인도에서 수입하는 경우

물품을 한국으로부터 인도로 수출해 인도 내 수입자가 CEPA 협정관세를 적용 받고자 하는 경우, 일반적으로 다음과 같은 절차를 거쳐야 한다. 우선 수입하고자 하는 물품의 HS Code를 확인해야 한다. 이때 관세사 또는 관세평가분류원의 품목분류사전심사제도를 활용하면 보다 정확한 품목 분류를 할 수 있다. 이후, 확인한 HS Code를 통해 해당 물품이 한-인도 CEPA 협정관세 적용 대상인지 여부 및 협정관세율과 원산지 결정기준을 조회한다.

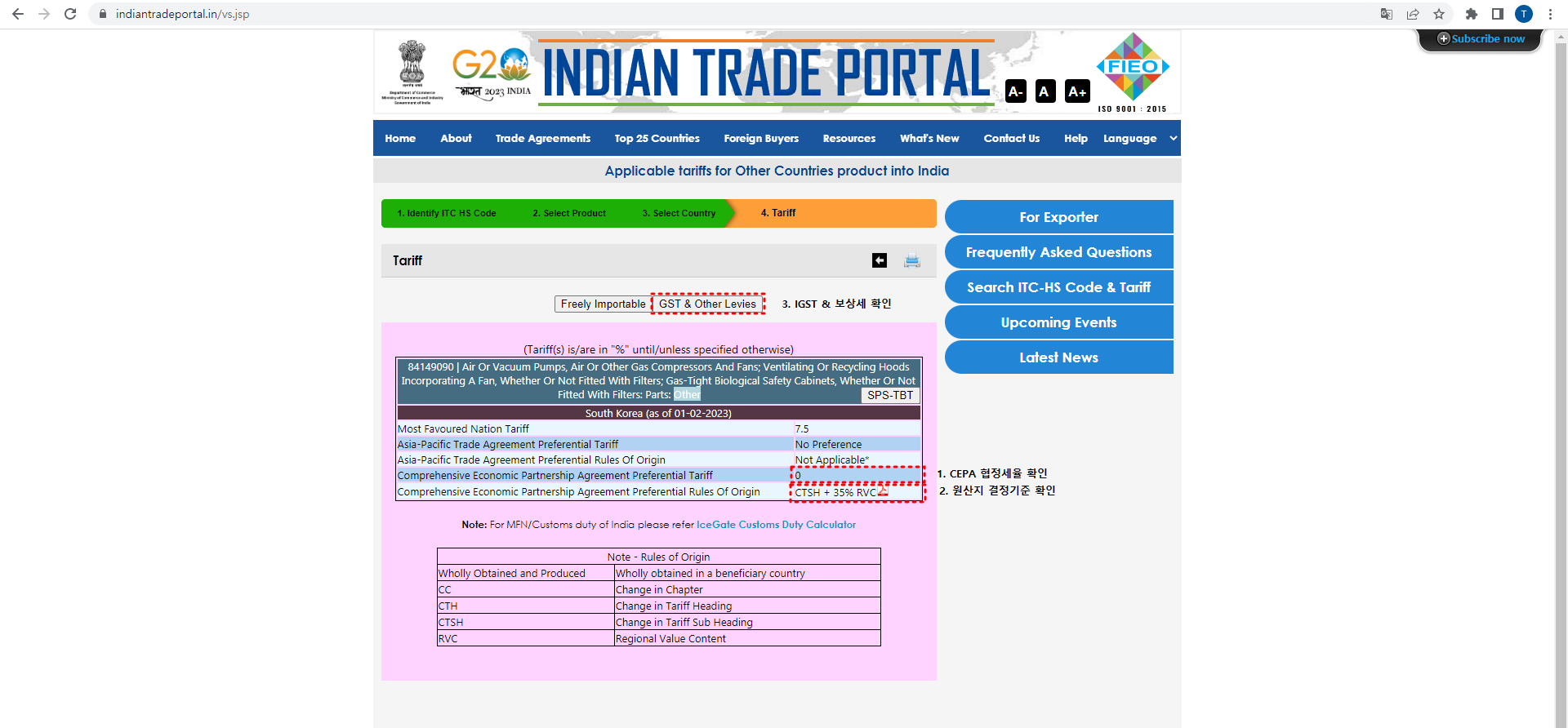

① Indian Trade Portal 접속 후 인도로 수출하고자 하는 HS Code 2-6자리 입력 ▶(Indian Trade Portal)

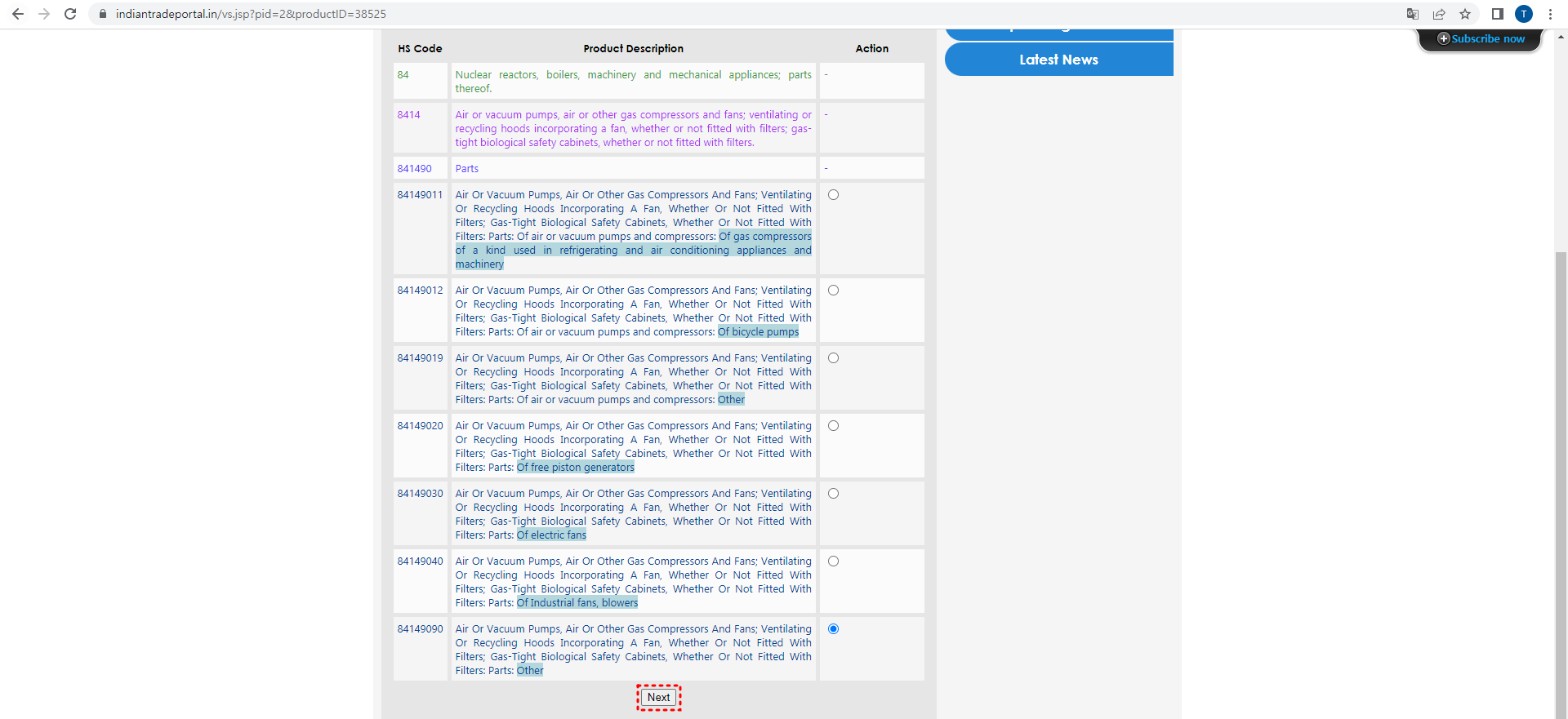

② 물품의 명세를 확인 후 해당 물품 옆의 'Import' 클릭

③ 8단위 HS Code를 확인해 해당 물품 체크 후 'Next' 클릭

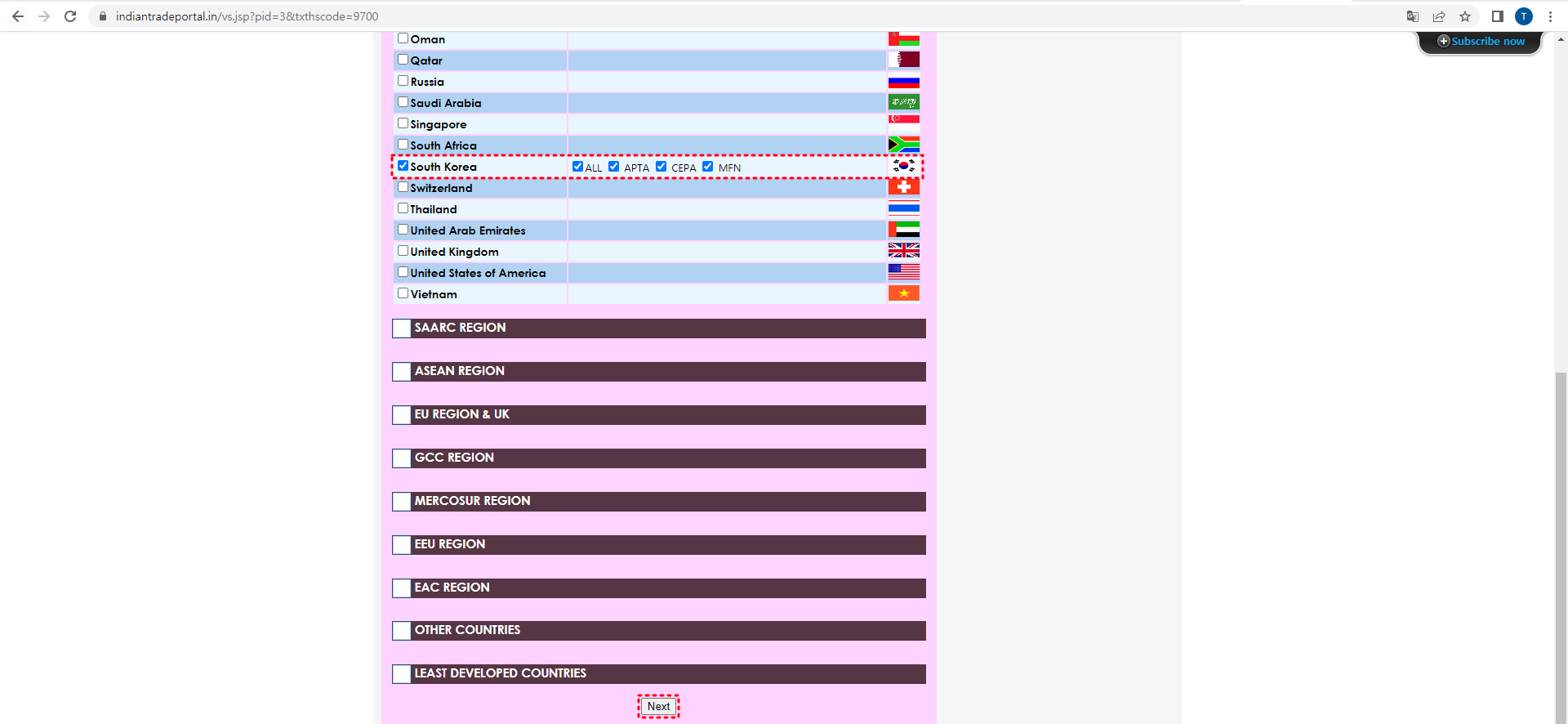

④ 'South Korea' 선택 후 'Next' 클릭(해당 물품을 인도로 수출하고자 하는 국가를 선택)

⑤ 아래 화면에서 CEPA 관세 적용 대상 여부 및 세율과 원산지 결정기준 정보를 확인할 수 있으며, 상단의 'GST & Other Levies'를 클릭하면 IGST 세율 및 보상세 세율(*적용 대상인 경우)도 확인할 수 있다.

⑥ 수입하고자 하는 물품이 보상세 적용 대상 물품(담배 제품, 석탄, 석유, 자동차)인 경우 조회 시 아래와 같은 정보 확인이 가능하다.

[자료: Indian Trade Portal]

위 정보들을 확인한 후에는 원산지증명서 원본, Form-I, Bill of Entry(통관신고서) 등 한-인도 CEPA 관세를 적용받기 위해 필요한 서류들을 구비해야 한다. Form-I의 경우 필수 서류는 아니나, 세관에서 요청하는 경우가 많기 때문에 불필요한 통관 지연을 방지하기 위해 사전에 준비하는 것이 좋다. 제출 서류 중 가장 중요한 것은 원산지증명서인데, 우리나라의 수출자가 세관 또는 상공회의소를 통해 원산지증명서를 발급 받기 위해서는 C/O 발급신청서와 함께 일반적으로 아래의 서류가 필요하다.

① 수출신고필증

② Invoice, Packing List, B/L

③ 원산지소명서

④ 자재명세서(BOM)

⑤ 제조공정도

⑥ 원가산출내역서

⑦ 거래명세표

다만, 상기 모든 서류가 필수 서류는 아니며 제품 및 거래 내용에 따라 달라질 수 있다.

마지막으로, 구비한 서류들과 함께 수입자가 수입신고 시 [협정관세적용신청서]를 인도 세관에 제출하면 CEPA 관세 적용을 받기 위한 모든 절차가 완료된다. 이후 수출자는 원산지증명서 발급일로부터 5년, 수입자는 해당 물품 수입일로부터 5년간 일체의 관련 서류들을 보관해야 하며 추후 만일 검증기관에서 원산지증명서 검증을 실시하는 경우 관련 서류들을 제공해야 한다.

2) 한국에서 수입하는 경우

인도로부터 한국에 수입하는 물품에 대해 CEPA 협정관세를 적용받고자 하는 경우에도 가장 먼저 해당 수입물품의 HS Code를 통해 한-인도 CEPA 양허 여부 및 협정세율과 원산지 결정기준을 확인해야 한다.

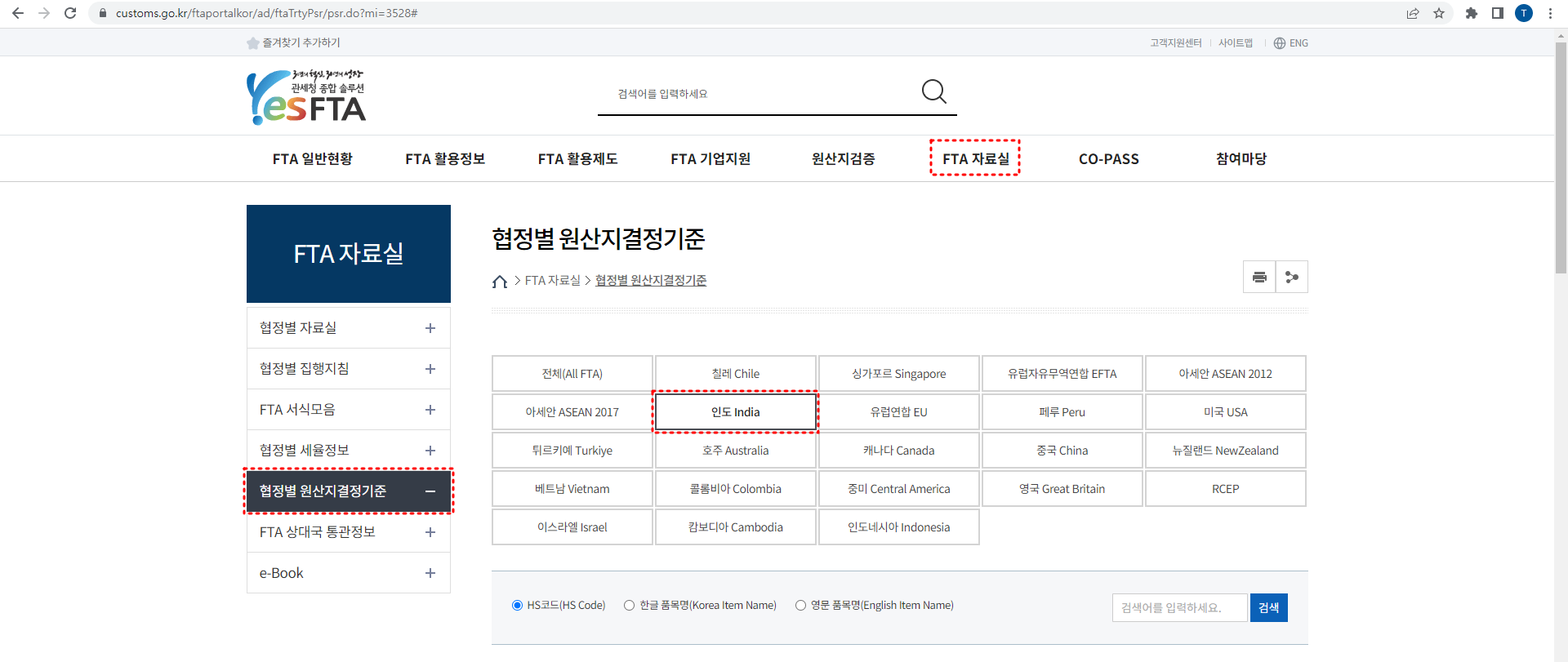

① 관세청 FTA 포털 접속 후 FTA 자료실 → 협정별 세율정보 → '인도' 선택 ▶(FTA 포털)

② 수입하고자 하는 물품의 HS Code를 선택

③ 한-인도 CEPA 양허 대상 품목 여부 및 수입 시 적용 가능한 협정세율 확인

④ FTA 자료실 → 협정별 원산지결정기준 → '인도' 선택

⑤ 원산지 결정기준을 확인하고자 하는 물품의 HS Code를 선택

⑥ 품목별 원산지 결정기준 확인

[자료: 관세청 FTA Portal]

원산지 결정기준을 확인한 후 인도의 수출자로부터 이를 충족한다는 것을 증빙하는 원산지증명서를 제공받아 수입신고 시 관할 세관에 [협정관세적용신청서]와 함께 제출하면 한-인도 CEPA 세율 적용 절차가 마무리 된다. 이후 한국으로부터 인도로 수입하는 경우와 마찬가지로 5년간 일체의 관련 서류를 보관해야 하는 의무가 주어진다.

4. 한-인도 CEPA 개선 방향

지난 2022년 9월, 한국과 인도는 양국 간 교역 관련 애로사항에 대응 및 협력관계를 증진하기 위해 관세청장 회의를 개최하고 전자적 원산지정보 교환시스템(EODES) 구축에 합의했다. 해당 시스템이 구축되면 인도에서 수입 통관 시 한-인도 CEPA 적용을 위한 원산지증명서 원본 제출이 생략되며 시스템을 통해 실시간으로 원산지 정보를 교환할 수 있게 돼 현재 발생하는 많은 원산지증명서 관련 애로사항들이 해소되고 활용률이 증가할 것으로 기대된다.

이와 같이 우리나라가 한-인도 CEPA를 통해 인도와의 교역량 증가 및 원활한 경제협력을 이끌어내기 위해서는 CEPA 활용률을 높일 수 있는 방향으로 개선돼야 할 것이다. 앞서 언급한 바와 같이 현재 수출 활용률이 79%, 수입 활용률이 55% 수준인 것은 인도 정부의 정책적 요인뿐 아니라 까다로운 원산지 결정기준과 원산지증명서 발급 방식의 영향이 크다고 할 수 있는데, 앞으로의 한-인도 CEPA 개선 협상에서 이러한 원산지 결정기준 및 기관발급 방식을 완화할 필요가 있다. 또한 양국 간 시장 개방 수준을 늘려 상품 부문 양허율을 제고하는 것도 중요하다. 협정관세 사후 적용 불가 문제도 시급한 과제라고 할 수 있다. 2019년 한국 관세청 및 주인도 대사관의 노력에도 불구하고 여전히 인도 내 원산지증명서 소급 발급 및 협정관세 사후 적용은 잘 이루어지지 않고 있다. 양국 간 개선을 위한 노력이 필요한 문제이다.

인도는 2014년 모디(Narendra Modi) 정부 출범 이후 자국 제조업을 육성하기 위한 'Make in India' 정책에 따른 보호무역주의 강화로 무역 부문 협상이 쉽지 않은 국가였다. 하지만 최근에는 미-중 갈등에 따른 글로벌 공급망 변화 가능성을 제조업 성장의 기회로 활용하기 위해 주요 경제 강국들과 적극적으로 FTA를 체결하고 있다. 발효된 지 14년차를 맞은 한-인도 CEPA 또한 적극적인 개선 협상을 통해 상품 부문 양허율 및 활용률을 제고할 수 있기를 기대한다.

5. 시사점

2019년 개최된 한·인도 정상회담에서 양국은 2030년까지 교역량을 현재의 2배 규모인 500억 달러로 늘리겠다는 목표를 향해 계속 협력하기로 했다. 또한 올해 5월 일본 히로시마에서 개최된 정상회담에서도 한-인도 CEPA를 더욱 확대 발전시켜 양국 교역을 확대하기로 뜻을 모았다. 이에 앞으로도 양국 간 투자 및 교역 확대를 위해 정부의 제도적 지원과 함께 지속적인 한-인도 CEPA 개선 협상이 이어질 것으로 예상된다.

최근 명목 GDP 기준 3조4000억 달러로 영국을 제치고 세계 5위를 차지한 인도는 14억 인구, 중위 연령 29세의 젊은 노동력과 거대한 내수시장, 디지털 전환과 금융 체계의 변화, 투자 및 진출기업에 대한 막대한 인센티브 정책 등을 내세워 글로벌 기업들이 진출하기 좋은 환경과 여건을 갖춘 새로운 생산거점으로 부상했다. 향후 중국을 대신해 제조업 중심의 대체 생산기지와 거대 소비시장이 될 것으로 보이는 인도시장에서 우리나라 기업들이 한-인도 CEPA를 잘 활용한다면 양국의 경제 협력과 우리나라의 경제 성장뿐 아니라 기업의 국제 경쟁력 제고에도 큰 동력이 될 것으로 기대한다.

작성자: KOTRA 첸나이 무역관 김태완 관세사

자료원: 인도 정부 언론정보국(Press Information Bureau, Government of India), The Economic Times, Indian Trade Portal, 한국무역협회, 대외경제정책연구원(KIEP), 관세청 FTA Portal, KOTRA 첸나이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (한-인도 CEPA 활용 현황 및 협정관세 적용 방법과 절차)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도의 수입관세율 확인하기

인도 2022-11-04

-

2

한-인도 CEPA 개선 협상, 양국의 경제협력과 성장 동력 기대

인도 2023-01-03

-

3

인도 전기차 배터리 시장동향

인도 2021-04-28

-

4

2022년 인도 관세분야 주요 변동 내역

인도 2022-03-15

-

5

2022년 인도 경제 요약 및 2023년 전망

인도 2023-01-16

-

6

인도 신규 대외무역정책 발표

인도 2023-06-09

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20