-

미국 연산(鉛酸)축전지 시장동향

- 상품DB

- 미국

- 워싱턴무역관 정원석

- 2023-05-31

- 출처 : KOTRA

-

UPS 시스템과 Motive 관련 제품 수요 지속성장 예상

한국산 연산축전지, 미국 수입 규모 2위 기록 중(2022년 기준, 24%)

상품명 및 HS 코드

연산축전지는 '축전지(격리판을 포함하며 직사각형이나 정사각형인 지에 상관없다)’로 정의된 HS 제8507호에 속한다. 그 하위 품목인 8507.10은 ‘피스톤식 엔진 시동용 연산(鉛酸)축전지’를 의미하며, 본문 내 상품명은 ‘납축전지’로 칭한다.

<축전지 HS코드 분류표>

[자료: TradeAtlas(www.tradeatlas.com)]

납축전지 시장동향

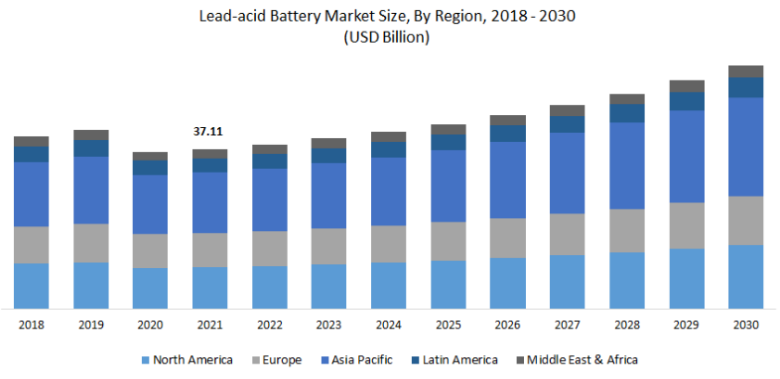

전 세계 납축전지 시장 규모는 2021년 기준 371억1000만 달러로 2020년 코로나의 영향으로 잠깐 주춤했으나, 2030년까지 CAGR(연평균성장률) 5.0% 수준의 성장이 예상된다.

<납축전지 시장규모, 지역별>

[자료: 폴라리스마켓리서치(www.polarismarketresearch.com)]

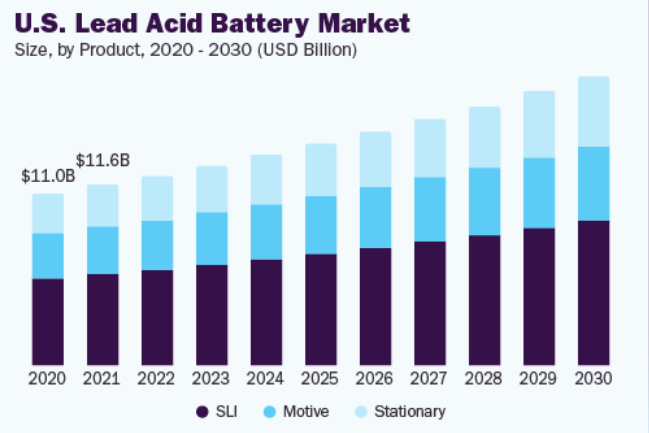

미국 납축전지 시장 규모는 2021년 기준 11억6000만 달러로, 2030년까지 CAGR 4.6% 성장할 것으로 전망된다. 이는 그래프에 SLI(Starting, Lighting and Ignition, 시동용)로 분류된 자동차 시동용 용도로 가장 보편적으로 사용되고 있으나, Stationary(고정용)로 대표되는 UPS(비상용 전원) 시스템의 시장 수요와도 관련이 깊다. 미국의 경우는 UPS 시스템에 대한 수요가 높은 편으로, 예를 들어 주요 병원, 은행, 데이터 센터 등의 숫자가 많음에도 다양한 기후 환경이나 넓은 국토를 고려할 때 그들의 전기 수급 상황이 종종 이슈가 되기도 하기 때문이다.

<미국 납축전지 시장>

주: Starting, Lighting and Ignition(시동용), Motive(구동용), Stationary(고정용)

[자료: 그랜드뷰서치(www.grandviewsearch.com)]

Motive(구동용)의 제품들로는 골프 카트 등의 전기차로 볼 수 있으나, 이는 리튬이온 전지를 사용하는 상용화 자동차와의 구분을 위해서 LEV(Light Electric Vehicle, 소형전기차)로 칭하는 편이 정확하다. 이 LEV 제품군에서는 납축전지가 리튬이온 전지 대비 대략 1/3 수준의 저렴한 가격과 지속적인 성능 향상을 통해서 LEV를 포함 지게차, 산업용 청소기 시장 등에서도 여전히 매력적인 전원장치 로서의 역할을 수행 중이다.

<전 세계 납축전지 시장>

[자료: 그랜드뷰서치(www.grandviewsearch.com)]

납축전지 수입 동향 및 수입 규모

2022년 미국의 납축전지 수입액은 21억 달러로 전년 대비 21.1% 증가했다. 주요 수입국은 멕시코와 한국으로 전체 수입액의 약 65% 이상을 차지했으며 다음은 독일 8% 순이었다. 1위 수입국인 멕시코로부터 2022년 납축전지 수입액은 8억7000만 달러이며, 이는 전년 대비 4.3% 증가한 수치이다. 그 밖에 높은 증가율은 보인 국가는 독일로 전년 대비 105% 증가한 1억8000만 달러, 한국은 전년 대비 23.9% 증가한 5억 달러를 기록했다.

<미국의 납축전지 수입 동향>

(단위: US$ 백만, %)

순위

수입국

수입액

점유율

증감률

(2022/2021)

2020년

2021년

2022년

2020년

2021년

2022년

-

전 세계

1,523

1,744

2,112

100.0

100.0

100.0

21.1

1

멕시코

783

834

870

51.4

47.8

41.2

4.3

2

한국

318

407

504

20.9

23.3

23.9

23.9

3

독일

83

85

176

5.5

4.9

8.3

105.4

4

베트남

74

104

104

4.9

5.9

4.9

0.5

5

스페인

26

19

85

1.7

1.1

4.0

347.5

6

콜롬비아

31

37

62

2.1

2.1

2.9

65.3

7

중국

88

56

49

5.8

3.2

2.3

-11.9

8

튀르기예

4

30

48

0.3

1.7

2.3

63.7

9

말레이시아

9

9

33

0.6

0.5

1.6

251.8

10

일본

24

29

29

1.6

1.7

1.4

0.3

[자료: IHS Markit]

납축전지 시장 유통구조와 트렌드

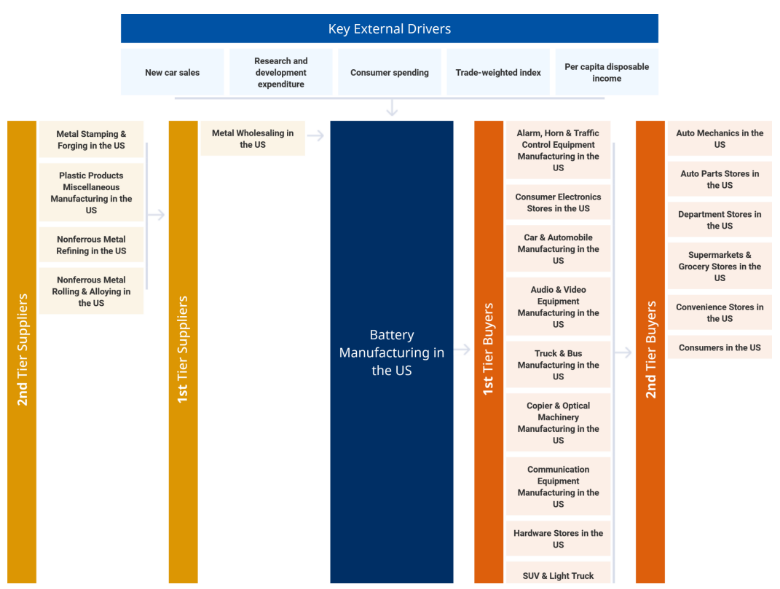

납축전지를 포함한 1차전지 및 배터리 부품의 미국 내 유통 구조를 보면 하기와 같다. 셀이나 팩을 제작 후 제조사로 공급되는 리튬이온 전지와는 달리 일반 소비자가 중간 유통업체(서비스업체 포함)를 통해서 쉽게 접근이 가능한 구조가 납축전지의 특징이다.

<미국 전지생산 및 유통구조>

[자료: Ibisworld.com]

2017~2021년 미국 내 전체 전지 수입 규모 기준으로 중국이 수입대상국 1위로 확인되며, 그 뒤를 이어서 일본, 한국 순이다. 한편, 8507.60(리튬이온 축전지)은 전체 전지 수입량의 47.4%를 차지한다.

<HS 코드별 미국 수입량 비중>

(단위: %)

HS코드

HS코드 설명

비중

8507.10

Lead-acid storage batteries

16.2

8507.20

Other lead-acid storage batteries

10.8

8507.30

Nickel-cadmium storage batteries

1.2

8507.50

Nickel-metal hydride batteries

3.2

8507.60

Lithium-ion batteries

47.4

8507.80

Other

1.3

8507.90

Parts

19.9

[자료: Panjiva(panjiva.com)]

납축전지 인증 및 관세율

미국 국제무역위원회(USITC)에 따르면, 미국의 축전지(HS Code 8507)는 세부 항목에 따라 평균적으로 2.5~3.5%의 관세가 부여되지만, 한국은 양국 무역 협정에 따라 무관세이다. 납축전지(8507.10)의 경우는 UN38.3 인증없이 국내외 출하를 진행할 수 있다.

<HS 코드별 관세율>

HS코드

HS코드 설명

관세율

비고

8507.10

Lead-acid storage batteries

3.5

한국 무관세

8507.20

Other lead-acid storage batteries

3.5

한국 무관세

8507.30

Nickel-cadmium storage batteries

2.5

한국 무관세

8507.50

Nickel-metal hydride batteries

3.4

한국 무관세

8507.60

Lithium-ion batteries

3.4

한국 무관세

8507.80

Other

3.4

한국 무관세

8507.90

Parts

3.5

한국 무관세

[자료: 미국 국제무역위원회(USITC)]

미국 내 납축전지 경쟁 동향

북미 납축전지 경쟁은 매우 치열하다. 2022년 Mordor Intelligence 자료에 따르면, 5개 주요 경쟁사를 제외하고도 10개사 이상이 판매 카테고리와 품목별로 다양한 경쟁 구도와 양상이 나타난다. 상위 주요 업체로는 Clarios, EnerSys, C&D Technologies Inc, Leoch International Technology Limited 그리고 GS Yuasa Corporation가 있으며, 한국업체 세방전지와 Atlas BX 또한 미국 시장 제조 공장 설립을 통한 점유율 확장을 위한 노력 중이다.

<주요 제조사 리스트(주요 5개사 포함)>

업체명

설립 연도

위치

C&D Technologies, Inc.

1906

Pennsylania, US

Clarios(formerly Johnson Controls)

1885

Milwaukee, US

EnerSys

1991

Pennsylania, US

Leoch International Technology Ltd.

1999

Shenzhen, CA

GS Yuasa Corp

1971

Kyota, JP

Exide Technologies

1947

Kolkata, IN

East Penn Manufacturing Co.

1946

Pennsylania, US

CSB Energy Technology Co. Ltd (Showa Denko K.K.)

1962

Tokyo, JP

Koyo Battery Co., Ltd.

1969

ChangHwa, TW

PT. Century Batteries Indonesia

1971

Jakarta, Indonesia

Robert Bosch GmbH

1886

Gerlingen, GE

ATLASBX Co. Ltd.

1944

KR

SEBANG

1952

Jinhae, KR

[자료: Mordorintelligence(www.mordorintelligence.com) 및 업체 홈페이지 참조]

납축전지 시장 품목

일부 전기차를 제외한 거의 모든 자동차는 12V 시동용 납축전지가 필요하다. 차량 시동용으로 주로 사용되는 목적 외에도 차량 내 팬 가동, 라디오 그리고 실내등 외의 많은 역할을 담당한다. 시동용 납축전지의 특성을 말할 때 CCA(Cold Cranking Amps)가 중요한데, 이는 저온 시동 최대 전류 기본값을 뜻하는 용어로 특히나 온도나 낮은 지방이나 겨울철에 납축전지의 차량 시동 품질을 결정하는 중요한 변수이기 때문이다.

<자동차배터리 베스트 셀러(2022년 쇼핑몰)>

순번

상품명

특징

가격

사진

1

Odyssey Extreme Series

아마존

Automotive and LTV

12V, 850CCA

$384.99

2

EverStart Maxx

월마트

Automotive

Group Size 35N,

12V, 640CCA

$98.76

3

DieHard Gold

Advanced Auto Parts

Group Size 35

12V, 640CCA

$241.99

4

Braille Lightweigt AGM

Tire Rack

6lbs(경량),

12V, 210CCA

$145.00

5

Deka Intimidator AGM

Deep Cycle Series

아마존

Group 31 AGM HD

12V, 800CCA

$389.99

[자료: Motor1(www.motor1.com)]

<브랜드별 자동차배터리 비교표>

브랜드

가격대

배터리타입

CCA

Optima RedTop

$240~290

AGM(시동능력 개선)

800.0

DieHard Platinum

$200~240

Flooded(일반 납축전지)

750.0

ACDelco Gold

$135~160

AGM

800.0

DieHard Gold

$200~230

Flooded

640.0

Odyssey Performance Series

$320~360

AGM

600.0

Optima YellowTop

$280~390

AGM

800.0

Braille Intensity Battery

$950~1,900

리튬이온

1150.0

[자료: Motor1(www.motor1.com)]

시사점

국내업체 A사 한 간부는 KOTRA 워싱턴 무역관과의 인터뷰에서 "코로나 팬데믹으로 산업 전반적인 수요 감소의 가장 큰 원인은 연간 수요 패턴의 불균형이 심화된 때문이다"라고 언급했다. 이는 산업 전반적으로 사용되고 있는 납축전지 수요도 영향을 받았다는 의미이다. 하지만 이것 외에도 납축전지라는 구조적 한계도 명확해 보인다. 납(Pb)이라는 납축전지의 핵심 재료로 인해서 환경에 유해하다는 인식은 여전하며, 최근 유럽에서는 2030년 이후 신차에 장착하지 않을 것이라는 선언도 있었다. 국내 굴지의 납축전지 전문회사가 리튬이온전지 사업에 뛰어들고 있는 이유가 여기에 있다.

하지만 포스트 코로나 시대에 들어서는 지금은 자료가 증명해 주듯이 미국을 포함한 전 세계 전지 시장이 성장 중이고, 많은 기관에서 향후 2030년까지 수요 증가를 전망하고 있다. 납축전지에서 가장 일반적으로 사용되고 있는 시동용의 경우, 리튬이온 전지 적용 시에 추가 비용 및 여러 기술적 이슈를 해결해야 한다. 또한 일부 산업용 기기에서의 납축전지의 필요성도 있는데, 예컨대 지게차와 같은 산업용 기기에서는 납축전지의 경우 기기의 무게 추 역할을 고려한 설계를 하는데, 납축전지 대비 55% 수준으로 무게가 가벼운 리튬이온 전지로 대체 시에 설계 변경이 불가피한 점 등이 당장 대체가 힘든 이유이다.

이러한 이유에 납축전지 업체들의 노력이 더해져서 상당 기간 납축전지와 리튬이온 전지는 공존 및 상호 보완의 역할을 해 나갈 것으로 예상된다. 오랜 기간 축적된 기술을 바탕으로 납축전지만의 장점들을 살린다면, 분명히 리튬이온 전지의 위협 속에서 독자적인 활로를 찾을 수 있을 것으로 전망된다.

자료: 미국 국제 무역위원회, Panjiva, IBIS World, IHS Markit, Grandviewsearch, Amazon, Mordorintelligence, Motor1 및 KOTRA 워싱턴 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 연산(鉛酸)축전지 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본의 차량용 납 축전지 시장동향

일본 2022-10-07

-

2

2023 미국 Everything Scientific EXPO 2023 참관기

미국 2023-06-02

-

3

미 최대 투자유치 행사, SelectUSA Investment Summit 2023 참관기

미국 2023-05-18

-

4

인도네시아 연산축전지 시장 동향

인도네시아 2018-09-24

-

5

2023 美 부채한도 협상 합의 주요 이슈

미국 2023-06-02

-

6

중국 축전지 격리판 시장동향

중국 2023-05-25

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글