-

중국 탄소중립시대의 수혜시장 환경보호시장에 진출하려면

- 트렌드

- 중국

- 상하이무역관

- 2023-04-07

- 출처 : KOTRA

-

2027년 시장 규모 4조4000억 위안으로 확대 예상

각 분야에서 자원회수, 탄소중립, 에너지 절감과 같은 신개념 도입

쌍탄 등 새로운 정책 목표 하에서 선진 설비와 서비스 수요 확대 전망

산업 정의

환경보호산업(Environmental Industry)은 환경오염 방지, 생태환경 개선, 자연자원 보호를 목적으로 환경보전 활동에 필요한 소재, 장비 및 시설 또는 서비스를 제공하는 산업이다. 주요 산업 범위는 환경보호 장비, 환경보호 건설 엔지니어링 및 환경 보호 서비스의 세 가지를 포함한다.

산업사슬

중국 환경보호산업의 상류는 주로 철강·화학·전력·전자·비철금속을 포함한 원자재 공급기업, 중류는 환경제품·건설엔지니어링 및 서비스 제공기업, 하류는 환경보호 공사·환경 평가 및 모니터링 기업 등으로 나뉜다.

<중국 환경보호산업 사슬>

상류: 원자재

중류: 환경 관련 제품, 건설 엔지니어링 및 서비스 제공기업

하류: 응용 분야

철강

환경제품 생산요소 시장

오수 처리 및 대기오염 방지

화학

환경보호 건설공사

고형 폐기물 처리 및 자원화

전력

환경서비스시장

토양 복원

전자

-

소음 및 진동제어

비철금속

-

환경모니터링

[자료: 첸잔산업연구원(前瞻产业研究院)]

시장규모

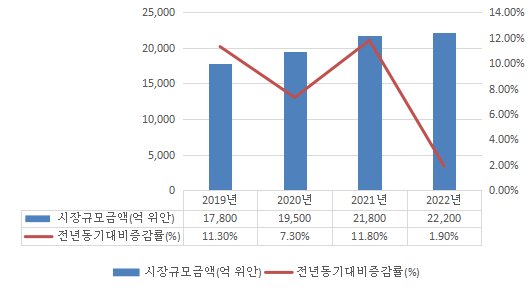

(전체) 중국 환경보호산업의 규모는 전반적으로 증가세를 유지하고 있지만 2022년에는 방역정책 등의 영향으로 산업 발전 속도가 크게 떨어지고 수익성도 소폭 감소했다. 중국 생태 환경부와 상무부 재무사, 중국 환경보호산업협회가 공동으로 발표한 '중국 환경보호산업 발전 보고서'에 따르면 2019년 중국 환경보호산업 시장 규모는 전년 대비 11.3% 증가하며 약 1조7800억 위안으로 성장했으나 2022년은 전년 대비 1.9% 증가하며 2조2200억 위안을 기록했다.

<2019~2022년 중국 환경보호산업 시장규모>

(단위: 억 위안, %)

[자료: 중국환경보호산업협회,첸잔산업연구원(中国环境保护产业协会,前瞻产业研究院)]

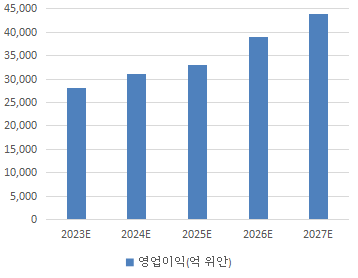

중국 환경보호산업은 정책 지원에 힘입어 빠르게 성장하는 대표적인 산업 중 하나이다. 2022년 6월 중국 환경보호산업협회가 발표한 《생태환경산업의 질적 발전 가속화, 오염방지 업무 심화발전, 탄소피크·탄소중립 중점 지원 행동 요강(2021~2030년) 이하 ‘행동요강’)》*에 따르면 2025년까지 중국 생태환경산업의 영업이익 연평균 성장률이 10%를 초과하도록 하고 지역적 생태 환경 문제를 체계적으로 해결할 수 있는 50개 대기업, 종합 서비스 역량이 뛰어난 100개 전문 중견기업, 1000개의 전정특신(专精特新) 중소기업을 육성하는 것을 목표로 내세웠다.

또한, 2030년까지 고효율·친환경·순환·저탄소로 대표되는 현대적 산업 시스템을 구축해 탄소배출 피크 달성을 명시했다. 이렇게 '행동 요강' 목표와 최근 산업의 발전 추세에 따라 2027년까지 중국 환경보호산업의 영업이익의 연간복합성장률은 12%, 시장 규모는 4조4000억 위안을 돌파할 것으로 예상된다.

주*: 加快推进生态环保产业高质量发展,深入打好污染防治攻坚战,全力支撑碳达峰碳中和行动纲要(2021~2030年)

<2023~2027년 중국 환경보호산업 영업이익 전망>

(단위: 억 위안)

[자료: 첸잔산업연구원(前瞻产业研究院)]

(분야별) 중국 환경보호산업의 주요 분야는 대기오염 방지, 오수처리, 토양 오염수복, 폐기물 처리 등으로 구분할 수 있다. 2020년 기준 폐기물 처리 시장이 8030억 위안으로 가장 크며 오수처리 5820억 위안, 대기오염방지 3094억 위안, 토양오염 정화 114억 위안 순이다. 이 중 폐기물 처리는 쌍탄 정책에 힘입어 가장 성장이 빠른 분야로 2025년에 1조300억 원까지 성장할 것으로 예상된다. 분야별 상세 시장규모 및 증가추세는 아래와 같다.

ㅇ 폐기물 처리: 글로벌 저탄소 환경에서 2016~2021년 중국 고형 폐기물 처리량은 연간 4% 성장하며 86억8600만 톤에서 105억5200만 톤으로 증가했다. 시장 규모는 2020년 8030억 위안에서 2025년 1조3000억 위안으로 크게 성장할 것으로 예상된다.

ㅇ 오수 처리: 2019~2023년 연평균복합성장률(CAGR) 14.7%를 기록하며 2020년 5245억 위안, 2022년 5638억 위안으로 확대됐으며 2023년 5820억 위안까지 성장할 것이다.

ㅇ 대기오염 방지: 2016~2020년 연평균복합성장률(CAGR) 18.4%를 기록하며 2016년 1575억 위안에서 2020년 3094억 위안으로 확대됐으며 2025년에는 3300억 위안까지 성장할 것으로 전망된다.

ㅇ 토양오염 정화: 2017~2021년 중국 토양오염 정화 분야의 공개 입찰 환경 프로젝트 수가 각 800개, 1468개, 1698개, 3521개, 3626개로 프로젝트 수가 4년 만에 4배 이상 증가했다. 2021년 시장 규모는 전년 대비 14.8% 증가한 114억7000만 위안이며 2022년은 방역정책 등의 영향으로 전년과 비슷한 수준이다.

산업 특성

① 이미 발생한 오염을 처리하는 수동적 관리에서 오염 발생을 사전 감축하는 능동적, 전방위적 예방 관리로 개념 변화

중국 환경보호산업은 발생한 오염을 처리하는 엔드포인트 관리에서 각 산업 전반에서 오염 및 탄소 감축, 친환경 생산 도입으로 확장됐고, 오염관리, 자원이용, 에너지 절감과 탄소감축 등 친환경 경영이 전산업에 보급됐다. 이로 인해 그린 저탄소 제품과 기술 서비스 시장 범위가 지속 확대될 예정이다. 특히, 수처리 분야의 주요 기업들이 자원회수, 에너지 개발, 탄소 균형 등 새로운 비전을 갖고 미래형 오수 처리장 사업에 착수했다. 또한, 대기오염 분야도 탄소 배출 및 대기오염 방지의 시너지 제어를, 토양정화분야는 토양 탄소저장소 용량 복원, 토양 복원 과정에서의 에너지 소비량과 탄소 배출 감축을 목표로 하고 있다. 마지막으로 폐기물 처리 분야도 생산 효율을 높이고 에너지 절감 및 효율적 활용에 집중하며 종합 자원 기반 탄소 저감 신기술 개발을 적극 추진 중이다.

② 호황, 침체 등 경기 사이클의 영향이 비교적 적은 정책 구동형 산업

중국 환경보호산업은 정책과 밀접한 관련이 있는 공익적이고 정책 지향적인 산업이자 거시경제 변동의 영향을 덜 받고 산업 사이클 변동이 크지 않은 분야로 매년 일정 수준의 성장이 예상된다.

③ 자금, 기술, 자격 등 방면에서 진입장벽이 높은 산업

예를 들어 오수 처리는 자본집약형 산업으로 프로젝트 투자액이 크고 투자 회수기간도 길어서 투자자들이 우선적으로 선택하기 어렵다. 또한 오수 처리, 대기오염 방지 및 고형 폐기물 처리 등 대부분의 환경보호산업 분야의 기술 요구 수준이 높으며 전문적인 기술과 인재를 갖춰야 기업을 지속적으로 운영할 수 있다. 마지막으로 환경 기업은 설계, 운영, 엔지니어링 및 기타 서비스 등 작업을 위해 관련 자격증이 필수적이며 특히 오수 처리 및 폐기물 처리 산업은 관련 영업 허가 자격을 갖추어야 한다.

경쟁동향

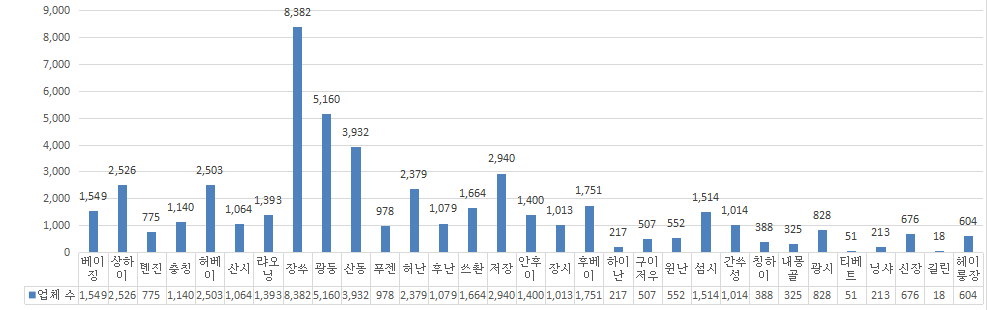

(지역) 중국 환경 기업은 산둥성, 장쑤성, 푸젠성, 광둥성 등 동부연안지역과 허베이성, 산시성, 랴오닝성 등 환보하이 지역(环渤海地区)에 주로 분포돼 있다. 이 중 장쑤성 소재 기업이 8382개로 가장 많고 광둥성 5160개, 산둥성 3932개 순이다. 저장·상하이도 각각 2940개사, 2503개 사가 분포돼 있다.<2022년 중국 환경보호 기업 지역분포>

[자료: 첸잔산업연구원(前瞻产业研究院)]

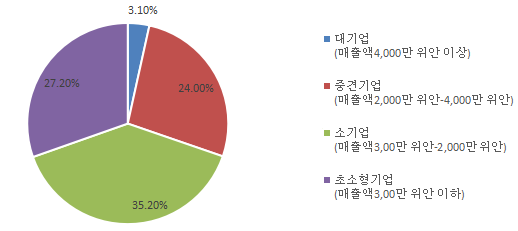

(규모) 중국 환경보호 기업은 주로 초소형이며 산업 집중도가 낮다. 2020년 중국 규모별 기업은 대기업 3.1%, 중견기업 24.0%, 소기업 35.2%, 초소형기업 27.7%로 중소형기업이 다수를 차지한다.

<2020년 중국 환경보호산업 기업 규모별 구성>

(단위: %)

[자료: 중국환경보호산업발전보고서(2021), 中国环保产业发展报告书(2021)]

(분야) 중국 환경보호협회에서 환경보호산업 중점기업(15,556개) 대상으로 조사한 결과에 따르면 오수처리 및 환경 계측 및 모니터링 분야의 기업이 가장 많다.

<2020년 중국환경보호산업 분야별 기업>

분야

기업 수(개)

오수처리

4,355

대기오염방지

1,903

폐기물 처리

2,313

토양오염 정화

243

환경 모니터링

5,231

소음 및 진동제어

67

기타

1,444

총계

15,556

[자료: 중국환경보호협회, 첸잔산업연구원(中国环境保护协会,前瞻产业研究院)]

(주요 기업) 2022년 12월 중국 전국공상련환경상회에서 '2022 중국 환경기업 50대 명단'을 발표했다. 중국 50대 환경기업 중 11개사가 매출액 100억 위안 이상, 19개사 매출액이 50억~100억 위안이다. 2018년에는 50대 기업 중 국유기업이 26개사, 민영기업은 24개였으나 2022년에는 각각 36개사, 14개사로 국유기업의 영향력이 제고됐다. 이는 최근 정부 자금 투입, 공공 인프라의 PPP 입찰 착수, 국책자금 투입을 통한 기업 인수합병 등 다양한 요인이 영향을 미친 것으로 평가된다. 또한 환경상회의 마후이 비서장은 2016년 13.5 계획부터 중국의 환경보호산업이 빠르게 발전하고 관련 기업도 증가했으나 전체적인 업무 범위 및 서비스 역량은 여전히 발전의 여지가 있다고 언급했다. 특히 상위 50개 기업의 규모는 증가하고 있으나 수익률 제고 및 기술개발 투자 확대 역시 숙제로 남아있다.

<2022년 중국 50대 환경보호기업 명단>

순위

기업명

지역

순위

기업명

지역

1

중국광따환경(그룹)유한공사

(中国光大环境(集团)有限公司)

- 국유기업, 쓰레기 처리

홍콩

26

중신환경기술유한공사

(中信环境技术有限公司)광둥

2

베이콩수처리그룹유한공사

(北控水务集团有限公司)

- 국유기업, 수처리

베이징

27

따탕환경산업그룹주식유한공사

(大唐环境产业集团股份有限公司)

베이징

3

베이징쇼우창환보생태그룹주식유한공사

(北京首创生态环保集团股份有限公司)

- 국유기업, 오수/고형 폐기물처리

베이징

28

윈난수처리투자주식유한공사

(云南水务投资股份有限公司)

운남

4

중국텐잉주식유한공사

(中国天楹股份有限公司)- 민영기업, 쓰레기 처리

장쑤

29

남방중진환경주식유한공사

(南方中金环境股份有限公司)저장

5

거린메이주식유한공사

(格林美股份有限公司)- 민영기업, 고형 폐기물처리

심천

30

녹색동리환바오그룹주식유한공사

(绿色动力环保集团股份有限公司)

광둥

6

잉펑환경주식유한공사

(盈峰环境科技集团股份有限公司)저장

31

위허텐환경발전그룹주식유한공사

(玉禾田环境发展集团股份有限公司)

안후이

7

한란환경주식유한공사

(瀚蓝环境股份有限公司)광둥

32

징진장비주식유한공사

(景津装备股份有限公司)

산동

8

푸젠롱징환경주식유한공사

(福建龙净环保股份有限公司)푸젠

33

톈진촹예환바오그룹주식유한공사

(天津创业环保集团股份有限公司)

톈진

9

중국수처리그룹유한공사

(中国水务集团有限公司)홍콩

34

중제넝궈전환보기술유한공사

(中节能国祯环保科技股份有限公司)

안후이

10

바오우환경자원기술유한공사

(宝武集团环境资源科技有限公司)상하이

35

국가덴토우그룹위엔따환경보호주식유한공사

(国家电投集团远达环保股份有限公司)

충칭

11

베이징동팡위엔린환경주식유한공사

(北京东方园林环境股份有限公司)

베이징

36

저장웨이밍환보주식유한공사

(浙江伟明环保股份有限公司)저장

12

북경벽수원과기주식유한공사

(北京碧水源科技股份有限公司)베이징

37

저넝진장환경공고유한공사

(浙能锦江环境控股有限公司)저장

13

치디환경과기발전주식유한공사

(启迪环境科技发展股份有限公司)

후베이

38

동장환보주식유한공사

(东江环保股份有限公司)광둥

14

장시홍청환경주식유한공사

(江西洪城环境股份有限公司)장시

39

쥐광테크(항저우)주식유한공사

(聚光科技(杭州)股份有限公司)저장

15

베이징까오넝스다이환경기술주식유한공사

(北京高能时代环境技术股份有限公司)

베이징

40

베이콩도시자원집단유한공사

(北控城市资源集团有限公司)광시

16

상하이실업환경공고유한공사

(上海实业环境控股有限公司)상하이

41

저장페이다환보과기주식유한공사

(浙江菲达环保科技股份有限公司)저장

17

충칭수처리그룹주식유한공사

(重庆水务集团股份有限公司)충칭

42

차오인도시관리주식유한공사

(侨银城市管理股份有限公司)광둥

18

상하이환경그룹유한공사

(上海环境集团股份有限公司)상하이

43

베일리환보과기집단주식유한공사

(维尔利环保科技集团股份有限公司)장쑤

19

베이징칭신환징지수주식유한공사

(北京清新环境技术股份有限公司)

베이징

44

캉다국제환보주식유한공사

(康达国际环保有限公司)충칭

20

청두시싱롱환경주식유한공사

(成都市兴蓉环境股份有限公司)

쓰촨

45

중국환경수처리투자주식유한공사

(中环保水务投资有限公司)베이징

21

충칭싼펑환경주식유한공사

(重庆三峰环境集团股份有限公司)

충칭

46

항텐카이텐환보과기주식유한공사

(航天凯天环保科技股份有限公司)후난

22

중국수처리투자유한공사

(中国水务投资有限公司)

베이징

47

광저우야쥐러폐기물처리유한공사

(广州雅居乐固体废物处理有限公司)광둥

23

푸젠룽마그룹유한공사

(福建龙马集团股份有限公司)

푸젠

48

중제넝티에한생태환경주식유한공사

(中节能铁汉生态环境股份有限公司)광둥

24

청파환경주식유한공사

(城发环境股份有限公司)

허난

49

광시보스과환보과기주식유한공사

(广西博世科环保科技股份有限公司)광시

25

위에펑환보전력주식유한공사

(粤丰环保电力有限公司)

광둥

50

중산공용사업그룹주식유한공사

(中山公用事业集团股份有限公司)광둥

[자료: 중국전국공상련환경상회(中国全国工商联环境商会)]

<2022 중국 5대 환경보호기업>

기업명

기업 유형

기업 소개

중국광다환경(그룹)유한공사

(China Everbright Environment Group Co., Ltd., 中国光大环境(集团)有限公司)

국유기업

1993년 설립된 광다환경은 중국 환경보호 업계의 선두기업이며, 아시아 최대의 쓰레기 발전 투자상 및 운영기업이다. 회사 주요 업무는 환경에너지·환경보호수처리·환경과학기술·장비제조 및 해외 비즈니스 등

베이콩수처리그룹유한공사

(Beijing Enterprises Water Group Co., Ltd., 北控水务集团有限公司)

국유기업

2008년에 설립된 중국 오수처리 업계 선두기업. 수처리 시설이 전국 21개 성, 5개 자치구, 2개 직할시에 퍼져 있으며 주요 업무는 시정수, 유역수, 공업수, 촌진수, 해담수 처리, 기술개발, 청정에너지 등

베이징쇼우창환보생태그룹주식유한공사

(Beijing Capital Ecological Environmental Protection Group Co., Ltd., 北京首创生态环保集团股份有限公司)

국유기업

1999년에 설립된 도시 수처리·물환경 종합 관리·폐기물 처리 및 녹색 자원 관리 전문 기업

중국텐잉주식유한공사

(China Tianying Co., Ltd., 中国天楹股份有限公司)

민영기업

2006년에 설립된 도시 환경 서비스, 폐기물 처리 및 활용, 종합 수처리 관리, 산업 폐기물 처리 및 환경 보호장비 제조기업. 주요 제품 및 서비스는 쓰레기 스마트 분류, 쓰레기 소각 발전, 고형 폐기물 처리, 재생자원 분류 및 재생, 수처리 시설의 디자인 및 건설, 산업폐기물 처리, 환경 보호 장비 제조 등임.

거린메이주식유한공사

(Greenmei Co., Ltd., 格林美股份有限公司)

민영기업

2001년 설립된 세계 초경합금소재 산업체인 및 신에너지소재 산업체인의 선두기업으로 주요 업무 분야는 폐기물 재활용·관리임. 거린메이의 연간 폐기물 총처리량은 500만 톤 이상, 연간 전자 폐기물의 처리는 중국 전체 폐기물의 10% 이상, 재활용된 폐배터리(납산 배터리 제외)는 중국 전체 폐기물의 10% 이상, 재활용된 폐차는 중국 전체 폐기물의 4% 이상을 차지함.

[자료: 중국환경망(中国环境网)]

수출입 동향

환경설비는 분야별로 다양하지만 수처리, 대기오염 처리, 토양오염 처리 설비 등을 포함하는 HS CODE 8421 기준으로 보면, 최근 4년간 중국은 주로 미국·독일·일본·한국 등에서 많이 수입하고 있다. 2022년 중국의 대한 환경설비 수입액은 46억2012만 달러로 전년대비 13.6% 감소했다.

<중국의 환경설비 수출입 현황, HS Code 8421>

(단위: 백만 달러, %)

순위

국명

2019년

2020년

2021년

2022년

수출

수입

수출

수입

수출

수입

수출

수입

수입증가율

총계

8,794.5

5,738.6

11,188.4

5,442.0

12,077.4

6,075.4

12,381.9

5,924.1

-2.5

1

미국

1,104.8

891.3

2,170.1

805.8

2,442.8

1,016.4

2,094.0

1,277.2

25.7

2

독일

241.7

1,102.8

351.3

1,096.3

530.5

1,307.8

413.4

1,254.7

-4.1

3

일본

597.7

761.1

770.0

761.1

805.8

826.4

607.4

803.9

-2.7

4

한국

510.6

793.8

399.3

600.7

427.9

534.8

389.1

462.0

-13.6

5

영국

147.2

173.1

199.5

189.5

213.8

223.7

261.9

223.3

-0.2

6

프랑스

79.6

161.0

101.6

174.9

130.1

179.5

105.2

187.5

4.4

7

이탈리아

219.4

167.2

192.7

147.9

248.4

186.4

218.4

148.4

-20.4

8

대만

276.6

145.0

342.0

143.6

395.5

146.5

343.5

140.9

-3.8

9

체코

20.5

85.9

25.6

104.4

36.8

148.4

40.4

120.6

-18.8

10

멕시코

81.7

88.2

94.0

90.1

134.9

113.5

162.2

104.4

-8.1

[자료: 한국무역협회]

정책 동향

2020년 중국은 제75차 유엔총회에서 2030년 전까지 탄소배출 피크에 도달하고 2060년 전까지 탄소중립을 실현한다는 쌍탄(双碳) 목표를 제시하고 저탄소 지속가능한 순환경제 발전체계 구축을 위해 다양한 정책을 발표하고 있다. 이러한 정책 기조를 기반으로 폐기물 처리 수처리, 대기정화, 토양복원 등 각 분야의 시장이 양적으로 성장할 뿐만 아니라 자원회수, 탄소중립, 에너지 절감과 같은 신개념을 도입하며 새로운 영역으로도 확대될 것이다.

<중국 주요 환경보호산업 육성 정책>

시기

기관

관련 정책

주요 내용

2020.12.

국무원

《신시대의 중국 에너지 개발 백서

(新时代的中国能源发展白皮书)》지속적이고 건전한 사회 발전을 위한 신재생에너지 개발에 적극적인 지원하고 세계 기후변화 대응과 에너지 안보 및 세계 경제 성장에 기여할 것을 강조함. '4개의 혁명, 하나의 협력'이라는 새로운 에너지 안보 전략 제시

2021.2.

국무원

《국무원의 녹색 저탄소 순환발전 경 제 체계 구축 가속화에 관한 지도의견(国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见)》

에너지 절약 우선을 견지하고 녹색 저탄소 순환 발전의 경제 시스템을 적극적으로 구축해 탄소 피크와 탄소 중립 목표 달성을 확보하며 중국의 저탄소 순환경제가 새로운 발전단계로 도약함.

2021.3.

국무원

《2021년 정부 업무 보고서》

《2021年政府工作报告》탄소 피크와 탄소 중립 등 업무의 착실한 수행을 제의하고 2030년 탄소 배출 피크에 구체적인 실행 방안을 수립함. 에너지 절약, 환경보호 관련 기업에 대해 소득세 우대를 확대해 향후 환경보호 및 신에너지산업을 지원할 예정임.

2021.3.

국무원

《국무원의 정부업무보고에서 중점업무 수행에 대한 의견(国务院关于落实政府工作报告重点工作分工意见)》

생태 환경을 더욱 개선하고 국내총생산(GDP) 단위당 에너지 소비는 약 3% 감소시키고 주요 오염물 배출량을 지속 감축하는 목표를 요구함.

2021.10.

국무원

《2030년 이전 탄소피크 달성 행동 방안(2030年前碳达峰行动方案)》

2025년까지 비화석연료(non-fossil fuel) 에너지 소비량 20% 감축. 2020년 대비 GDP 단위당 에너지 소비량 13.5% 감축. 2020년 수준에서 GDP 단위당 CO₂ 배출량 18% 감축. 2030년까지 비화석연료(non-fossil fuel) 에너지 소비량 25% 감축. 2005년 GDP 단위당 CO₂ 배출량 65% 이상 감축

[자료: 북극성환보망(北极星环保网)]

2021~2025년 중국 경제발전 계획을 종합한 14.5 계획에서도 다양한 환경산업 지원 정책 및 목표를 포함하고 있다.

<중국 14.5 계획 관련 환경보호산업 육성 정책>

시기

기관

관련 정책

주요 내용

2021.3

국가발전개혁위원회

《중국 14차 5개년 계획

('十四五'规划)》'푸른자연은 중요한 자원(녹수청산은 금산은산, 绿水青山就是金山银山)’이라는 이념을 추진하며 현대 신 산업 시스템을 구축하고, 저탄소녹색 순환 발전 목표를 수립하며 경제·사회 발전의 녹색 전환을 촉진함

2021.7

국가발전개혁위원회

《‘14차 5개년’ 순환경제 발전 계획('十四五'循环经济发展规划)》

2025년까지 2020년 대비 주요 자원 생산량 20% 증가, 2020년 대비 물에너지 소비량은 2020년 대비 16% 감소, 대종 폐기물 종합 이용률 60%에 도달. 폐지 이용량 6000만 톤, 폐철강 이용량 3억2000만 톤에 도달. 재생 비철금속 생산량 2000만 톤 달성. 중국자원순환이용산업의 생산액 5만 억 위안 달성

2021.12

국무원

《14.5 에너지 절감 배출 종합업무방안('十四五'节能减排综合工作方案)》

2025년 국내총생산(GDP) 단위당 에너지 소비 약 13.5% 감축, 총 에너지 소비량은 합리적으로 통제하고 화학 산소 요구량, 암모니아 질소, 질소 산화물, 휘발성 유기물 배출량은 2020년 대비 각각 8%, 8%, 10% 이상, 10% 이상 감축

[자료:첸잔산업연구원(前瞻产业研究院)]

관세율

분야

제품명

HS Code

MFN

일반 세율

한중 FTA

수입잠정세율

수처리 설비

송풍기

8419.3990.50

9

30

0.9

5%

수처리 플랜트

8421.2990.10

0

40

0

-

기타 정수설비

8421.2199.90

5

50

2

-

대기오염 설비

연기 분석기

9027.1000.90

0.9

17

2.8

-

제진설비

8421.3922.90

5

40

0

-

토양오염 처리설비

슬러지 탈수설비

8421.1910.00

10

30

1

6

쓰레기 처리설비

쓰레기 분리설비

8509.8020.00

8

100

11

-

[자료: 중국해관(中国海关), 유니패스]

전망 및 시사점

중국 환경보호산업협회 궈청짠 회장은 2023년 2월 '환경산업 발전상황과 성과 발표 기자회견'에서 글로벌 경기하향 및 방역정책의 영향으로 2022년 중국 환경보호산업의 영업이익 성장률 둔화하며 일부 기업이 운영에 어려움을 겪고 있다고 언급했다. 다만 올해는 정부 차원에서 재정, 조세, 금융, 투자 등 일련의 안정 성장·발전촉진정책을 적극 시행 예정으로 전년 대비 산업 투자가 크게 증가할 것으로 전망하고 있다. 또한, 2023 상하이 환경전시회에 참가하는 장수성 소재의 수처리 민영기업 A사 담당자는 KOTRA 상하이 무역관과의 인터뷰에서 중국 환경보호산업이 도시 위주로 발달해 1~2선 대도시는 시장 포화상태이나 최근 현급 도시, 농촌지역의 수요가 확대됨에 따라 시장 중심이 점차 생태 관리 지역, 농촌 지역으로 전환될 것이라고 전망했다.

이렇게 중국 환경보호산업이 새로운 방향으로 확대 발전 중이나 해외기업의 직접 진출은 쉽지 않다. 중국의 오수 처리, 토양 정화, 폐기물 처리 등 프로젝트는 주로 PPP(Public-Private Partnership) 형태로 진행되며 2022년 7월까지 중국 재정부 PPP 플랫폼에 등재된 프로젝트 338개, 투자규모 5362억 위안 중 환경보호 프로젝트 규모는 161억 위안이다.

그러나 해외기업은 현지 네트워크 및 정보 교류에 제약이 있어 중국 PPP에 직접 참여하기 쉽지 않으며 현지 파트너사 발굴 및 합자 형태의 진출 검토가 필요하다. 예를 들어, ㈜엔바이오컨스는 2015년 9월 중국에 진출해 장쑤성 이싱(宜兴)에서 처음으로 한중 환경보호 합작사인 장쑤필리환경보호공정유한공사(江苏菲力环保工程有限公司)를 설립했다. 필리 사는 한국의 선진적인 슬러지 건조 장비를 도입해 현지에서 환경보호 시설관리 및 운영, 하수처리장 구축 등 현지 비즈니스를 진행하고 있다.

중국이 쌍탄 목표를 추진하면서 환경보호산업은 새로운 국면을 맞았다. 기존의 환경산업이 오염 처리, 정화에 집중됐으나 향후 오염 감소, 친환경 생산, 생태환경 보호 및 시너지 증대의 새로운 단계로 진입하면서 현지 산업 구조조정이 진행 중이다. 새로운 국가적 정책 및 목표 하에서 중국 환경보호 업계는 더욱 다양한 분야에서 선진적인 설비와 서비스를 필요로 한다. 우리 기업들이 변화의 시기에 기회를 잡기 위해서는 최근 달라지는 중국 탄소중립 및 환경산업의 발전 방향을 파악하고 해외 설비 도입 및 운영 수요가 있는 합작사를 발굴해 현지 수요에 발맞춘 진출 전략을 수립해야 한다.

자료: 첸잔산업연구원(前瞻产业研究院), 중국환경보호산업발전보고서(2021), 中国环保产业发展报告书(2021), 중국환경망(中国环境网), 북극성대기망(北极星大气网), 중국전국공상련환경상회(中国全国工商联环境商会), 한국무역협회, 중국환경보호산업협회(中国环境产业协会), 중국해관(中国海关) 등 KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 탄소중립시대의 수혜시장 환경보호시장에 진출하려면 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

EU의 핵심원자재법 살펴보기

벨기에 2023-04-06

-

2

6200만 인구 美 히스패닉 시장을 잡아라

미국 2023-04-07

-

3

스위스 친환경 난방 시장 성장 중

스위스 2023-04-07

-

4

열배터리, 미국에서 차세대 기후 기술 주자로 주목

미국 2023-05-18

-

5

인도 전기차시장 현황

인도 2023-04-11

-

6

중국 메모리 반도체 시장동향

중국 2023-04-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11