-

중국 영유아 분유시장을 잡아라

- 트렌드

- 중국

- 광저우무역관

- 2023-03-14

- 출처 : KOTRA

-

인구증가율 역성장에도 분유시장은 성장세 이어가

정부의 강력한 정책 시행으로 진입 전 정책 내용 분석은 필수

시장 현황

2014년 중국은 1가구 2자녀 정책을 시행했다. 일시적으로 출산율이 상승했으나 오래 가지 못하고 다시금 출산율이 하락했으며, 1가구 3자녀까지 허락하는 정책을 시행했다. 그럼에도 불구하고 중국의 인구 자연증가율은 최근 꾸준한 하락세를 보이고 있고 2022년에는 역성장까지 한 것으로 나타났다.

< 중국 인구 자연증가율 >

구분

2015년

2016년

2017년

2018년

2019년

2020년

2021년

2022년

증가율

4.9%

6.5%

5.6%

3.8%

3.3%

1.4%

0.3%

△0.6%

[자료: CEIdata(中經數据)]

아이에게는 더 좋은 것으로 해주고자 하는 부모의 마음과 더불어 소득증가에 힘입어 중국 소비자들의 고급 분유에 대한 수요는 꾸준한 증가세를 보이고 있다. 과거부터 중국 소비자들은 고품질의 분유 구입을 위해 해외원정도 감행할 정도로 수요가 컸고 이에 따라 분유시장의 규모도 꾸준한 성장세를 기록하고 있다. 중상산업연구원의 데이터에 따르면, 중국 영유아 분유의 시장 규모는 2017년 약 1440억 위안이었으나 연평균 5.7%의 성장률을 기록하며 2022년에는 약 1900억 위안까지 시장 규모가 확대됐다.

<중국 영유아 분유 시장규모>

(단위: 억 위안, %)

[자료: 유로모니터, 중상산업연구원(中商产业研究院)]

시장 내 경쟁동향

고급 분유의 수요 증가에 따라 경쟁은 점차 치열해지고 있는 가운데 중국의 영유아 분유는 아직 수입제품에 대한 의존도가 높아 50% 이상의 시장점유율을 차지하고 있다. 그러나 최근 2년간 팬데믹과 물류 문제 등 복합적 요인으로 인해 수입량 및 수입액 모두 과거 대비 감소하며 중국 브랜드의 시장점유율이 보다 높아진 것으로 나타났다. 이러한 가운데 분유의 영양소 및 품질에 대한 소비자 요구가 높아지며 저가 브랜드의 진입장벽이 높아지고 시장도 고급 브랜드를 중심으로 점진적 통합이 이루어지고 있다.

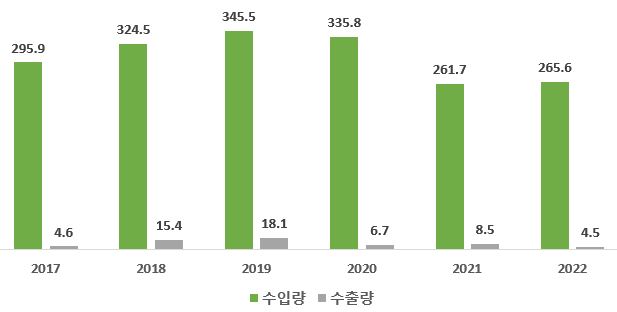

<중국 영유아 분유 수출입 현황>

(단위: 천 톤)

[자료: 해관총서]

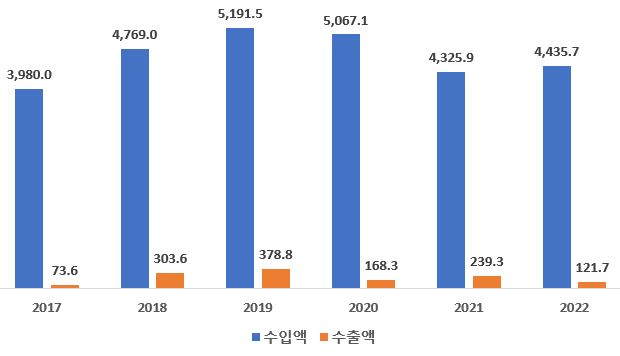

<중국 영유아 분유 수출입 현황>

(단위: 백만 달러)

[자료: 해관총서]

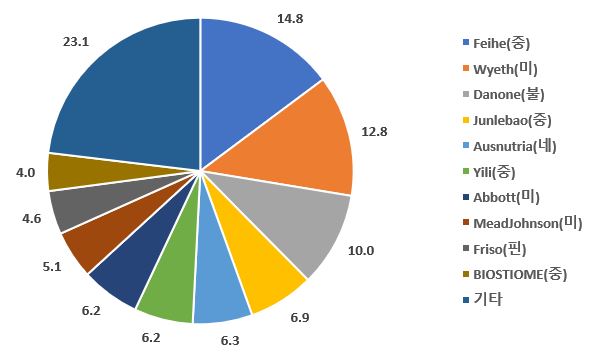

2022년 기준 10대 브랜드 중 중국 브랜드의 점유율은 약 32%, 외국 브랜드의 시장점유율은 약 45%를 기록하고 있는 것으로 나타났다. 기타로 분류된 브랜드까지 포함 시 2022년 중국 브랜드의 비중은 약 43%로 나타났으며 2016년의 27%, 2020년 38%였던 것 대비 꾸준한 상승세를 기록한 것으로 나타났다.

가장 큰 시장점유율을 차지하고 있는 브랜드는 중국의 Feihe(飞鹤奶粉)로 14.8%를 차지했고 이외에도 중국 브랜드로는 Junlebao(6.9%), Yili(6.2%), Biostime(4.0%) 등이 큰 비중을 차지했다. 외국 브랜드로는 미국의 Wyeth가 12.8%로 가장 큰 비중을 차지했고 Danone(10%), Ausnutria(6.3%) 등이 뒤를 이었다.

<중국 내 분유 브랜드별 시장점유율>

[자료: 중상산업연구원(中商产业研究院)]

<주요 브랜드 현황>

브랜드

내용

제품사진

Feihe

(飞鹤奶粉)

(중국)

- 1962년에 설립돼 소비자들에게 가장 잘 알려진 중국 브랜드로 영유아 조제분유가 주력제품

- 2015년 하버드대 의학원과 함께 ‘중국 모자영양 연구실험실’을 설립하여 연구개발을 공동 추진

- 2015년 국제품질평가기관인 몽드셀렉션 수상

- 홈페이지 : www.feihe.com

Wyeth

(미국)

- 1915년에 설립된 미국기업으로 80년대에 중국에 진출했고 제약·분유·무역 등 분야로 총 근로인원은 2000명 이상

- 쑤저우에 26억 위안을 투자하여 생산공장을 설립했고 중국 내 생산량은 4만 톤에 달함

- 홈페이지: www.wyethnutrition.com.cn

JUNLEBAO

(君乐宝)

(중국)

- 1995년에 설립된 중국 브랜드로 현재 허베이(河北), 허난(河南), 장쑤(江苏), 지린(吉林) 등 지역에 21개의 생산공장 및 17개의 현대화된 대형목장 보유

- 제품 품질보장을 위해 목초재배부터 목장운영, 생산가공 등 자체적인 전주기 산업체인을 갖추고 높은 수준의 안전관리 체계를 구축

- 홈페이지: www.junlebaoruye.com

MeadJohnson

(미국)

- 1905년에 설립된 미국 기업으로, 전 세계적으로 유명한 영유아 분유 브랜드

- 현재 70여 개 제품 라인업을 보유하고 있고 50개 이상의 국가와 지역에서 판매되는 중

- 홈페이지: www.meadjohnson.com.cn

Friso

(네덜란드)

- 1871년 네덜란드에서 설립된 Royal FrieslandCampina에 속한 브랜드로, 1992년 중국시장에 진출

- 품질보장을 위해 목장·가공·포장 등 모든 생산과정을 네덜란드에서 관리하고 대외수출

- 홈페이지: www.frisobaby.com

BIOSTIOME

(合生元)

(중국)

- 1999년에 설립된 중국 브랜드로 기능성 식품(유산균 등) 및 조제분유 생산

- 프랑스의 Isigny Sainte-Mere, Lallemand社, Montaigu 분유기업 등과 함께 협력관계 구축 및 공동으로 제품 R&D 등 추진

- 2019년 iiMedia Ranking의 ‘2019년 영유아 분유 10대 브랜드’에 선정

- 홈페이지: www.biostime.com.cn

Aptamil

(독일)

- Aptmil은 Milupa그룹 산하의 독일 브랜드로 2007년에 Danone의 Royal Numico 브랜드에게 인수합병됨.

- 2014년 하반기 중국 시장에 진출, 영유아 개월 수에 따라 분유제품 라인업을 5단계로 구분하여 제공

- 홈페이지: m.aptamil.com.cn

Jinlingguan

(金领冠)

(중국)

- Yili(伊利)그룹의 분유 브랜드

- 어린이 필요 영양소 및 모유연구를 바탕으로 자체 개발한 분유 배합법 및 뉴클레오티드 관련 특허 등을 제품개발 시 적용

- 2021년 중국농업대학원과 연합연구센터, 중국과학원과 연합실험실 건설하며 R&D에 적극 투자

- 홈페이지: www.yilibabyclub.com/v2

a2

(뉴질랜드)

- 뉴질랜드 브랜드로 영유아 분유, 요거트, 우유 등 다양한 유제품 생산 및 수출 중

- 2013년 하반기부터 중국에 수출을 시작했고 2018년 中国农垦集团(CSFA) 산하 기업과 협력제휴 체결

- 홈페이지: www.a2nutrition.cn

Nestle

(스위스)

- 1867년 스위스에서 설립된 글로벌 기업

- 전 세계 34개의 R&D센터를 보유한 가운데, 중국 내에도 3개의 R&D 센터 및 5개의 혁신센터 보유·운영 중

- 홈페이지: www.nestle.com.cn

[자료: 브랜드별 홈페이지]

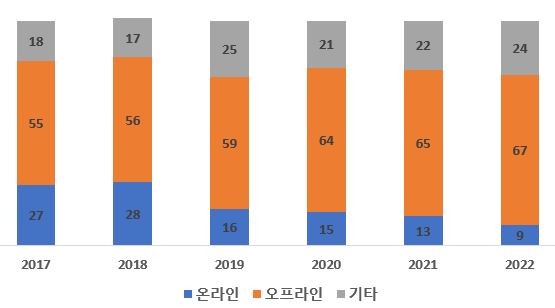

한편 전자상거래의 발전과는 다르게 분유시장은 오히려 오프라인 채널의 구매비중이 높아지고 있는 것으로 나타났다. 오프라인 구입 비중은 2017년 55%에서 2022년 67%로 크게 높아졌고 온라인은 27%에서 9%까지 급락한 것으로 나타났다. 분유는 영유아가 먹는 것으로 고품질에 대한 요구가 매우 높고 저품질이나 가짜제품을 걸러내기 위해 소비자들이 매장에서 직접 고르기 때문인 것으로 분석된다. 아울러 중국 내 구입이 아닌, 외국에서 직접 구입해서 가져오는 등의 기타 방식 비중도 2022년 24%로 높은 것으로 나타났다.

<분유 구입 채널별 비중>

주: 기타는 직접구매가 아닌 대리구매 등 포함

[자료: 중상산업연구원(中商产业研究院)]

관련 정책

분유의 품질 및 안전성 문제는 꾸준히 매우 큰 관심사 중 하나였다. 2021년 3월 중국 정부는 '식품안전 국가표준 영아용 조제식품(食品安全国家标准婴儿配方食品)(GB 10765-2021)', '식품 국가안전표준 비교적 큰 영아용 조제식품(食品国家安全标准较大婴儿配方食品)(GB 10766-2021)', '식품안전 국가표준 유아용 조제식품(食品安全国家标准幼儿配方食品)(GB 10767-2021)' 등 3대 표준을 발표했다. 해당 국가표준은 제품의 검사항목만 50개 이상에 달했고 이는 일본(27개), 미국(30개), EU(37개)보다도 검사항목이 많다. 또한 영유아들에게 꼭 필요한 영양소를 포함하고 그 배합기준에 대해 과거보다 엄격하게 규정을 하고 있어 '사상 가장 엄격한 표준'으로 평가되고 있기도 하다.

한편, 중국은 2016년부터 영유아 제조분유 배합에 대해 등록제를 실시하고 있고 2017년 하반기부터 등록증서를 발급하기 시작했다. 해당증서는 5년 만기인 관계로 관련 기업들은 2022년 하반기부터 새로 갱신해야 하는 상황이며, 2021년부터 새로이 시행된 보다 강력한 국가표준으로 인해 적지 않은 기업들이 시장에서 사실상 퇴출되고 있는 것으로 알려졌다. 한 유업 전문가는 무역관과의 인터뷰 중 소비자들의 고급제품 수요로 인해 이미 많은 중저가 브랜드들이 퇴출된 가운데 강력한 정책 시행까지 겹치며 대형 브랜드를 중심으로 시장 질서가 다시금 재편되고 있다고 밝혔다. 아울러 향후 1/3의 브랜드가 더 탈락할 수도 있다고 전망했다.

시사점

중국은 과거 분유로 인한 사건사고도 있었던 만큼 소비자들이 품질에 대해 매우 민감한 편이며, 보다 영양이 풍부하고 아이의 성장기에 적합한 맞춤형 제품을 선호하게 되면서 고급 분유시장 규모는 꾸준히 확대될 것으로 예상된다. 또한 중국 제품에 대한 신뢰도도 과거대비 높아졌음에도 아직 시장점유율상 외국제품에 대한 선호가 높게 나타나고 있는 것을 볼 수 있다. 다만 분유 정부의 분유 품질관리를 위한 통제 및 정책이 꾸준히 강화되고 있는 만큼, 시장 및 정책 내용에 대한 분석이 반드시 선행되어야 한다.

자료: 해관총서, CEIdata(中經數据), 중상산업연구원(中商产业研究院), 중국산업연구망(中研网), 신징바오(新京报), 주요 분유 브랜드별 홈페이지, KOTRA 광저우 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 영유아 분유시장을 잡아라)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 2.6억 명의 Z세대가 소비하는 방법

중국 2023-03-06

-

2

MZ 세대를 사로잡는 숏폼 열풍, 대표적인 마케팅 플랫폼으로 떠올라

미국 2023-03-10

-

3

새로운 블루오션으로 떠오르는 中 어린이 간식 시장

중국 2023-03-17

-

4

美 주요 은행, 4월 1일부터 미얀마와의 달러화 거래 중단

미얀마 2023-03-13

-

5

美 IT 기업들, 챗GPT와 같은 생성형 AI 도입 경쟁

미국 2023-03-13

-

6

중국 칼슘제 시장 전망

중국 2023-03-08

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11