-

2022 광군제(11.11. 솽스이)로 보는 중국 소비

- 트렌드

- 중국

- 베이징무역관

- 2022-11-21

- 출처 : KOTRA

-

코로나 재확산 및 방역조치가 중국 소비심리의 최대 변수로 작용

소비심리가 급냉한 가운데 이성적·객관적 소비경향 보여

중국 ‘궈차오’ 돌풍 속에서 제품력·경쟁력 강화 노력 필요

‘광군제’(光棍節)는 중국에서 ‘솽스이(雙十一)’로 불린다. 1이 가장 많이 들어간 ‘11월 11일’ 솔로데이를 기념하는 이벤트로 중국 최대 전자상거래업체 알리바바가 2009년 시작한 온라인 쇼핑 할인행사이다. 2009년엔 알리바바의 B2C 플랫폼 티몰이 단독으로 개최하던 행사였지만 판매 규모가 급증하자 2012년부터 다른 전자상거래업체들까지 가세해 전국적인 할인행사로 확대됐다.

매년 11월 11일 24시 발표하는 중국 주요 전자상거래 플랫폼들의 당일 거래 실적은 솽스이 쇼핑축제의 최대 관전 포인트이다. 그러나 2022년 중국 최대 쇼핑축제인 광군제가 조용하게 막을 내렸다. 13년차를 맞이한 2022년 솽스이 중국의 주요 전자상거래 업체들이 이례적으로 실적을 공개하지 않았다. 시장은 “올해 실적이 기대에 못 미쳤기 때문”이라고 보고 중국의 소비 둔화를 크게 우려하고 있다.

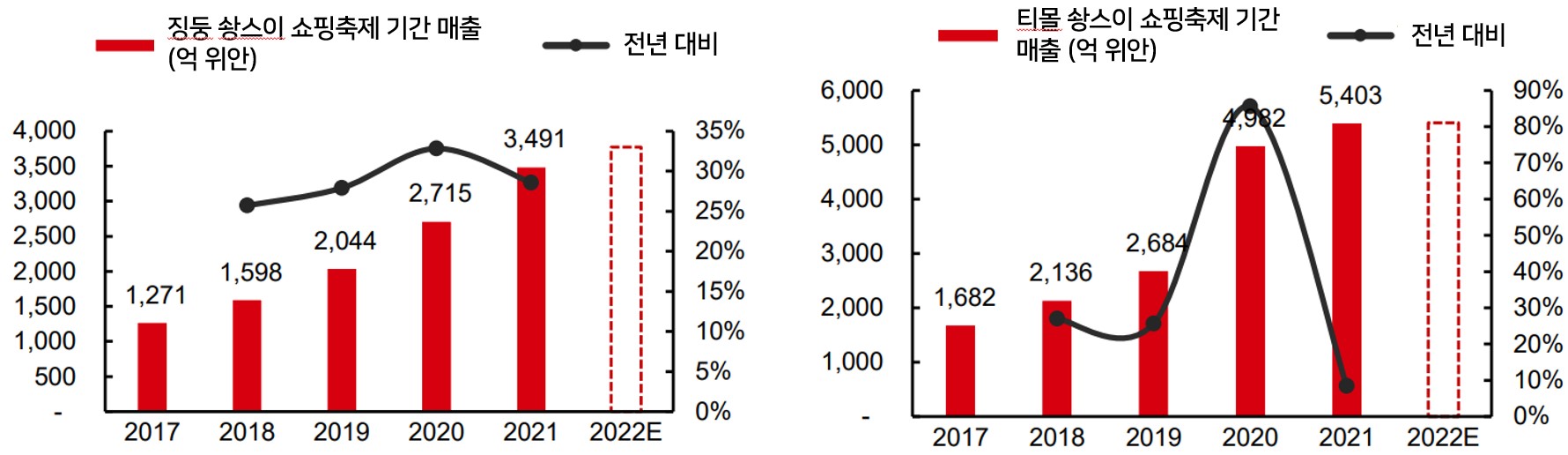

<중국 2대 전자상거래 플랫폼의 솽스이 쇼핑축제 기간 매출>

(단위: 억 위안)

*주: 티몰의 매출액 중 2017~2019년은 솽스이(11월 11일) 당일 매출임

[자료: 징둥닷컴, 알리바바, 중신(中信)증권연구부]

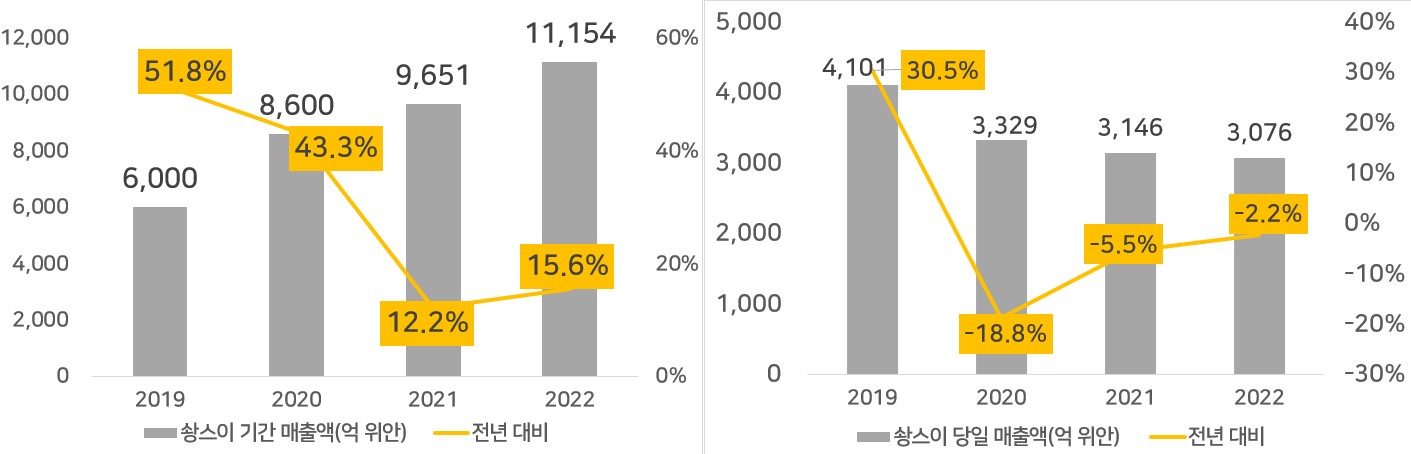

2022년 중국 솽스이 쇼핑축제 거래 실적

중국 IT 전문 조사기관 Syntun(星圖數据)는 올해 중국 솽스이 쇼핑축제 기간의 매출이 전년 대비 15.6% 증가한 1조1154억 위안에 달했다고 발표했다. 작년과 비슷한 증가세를 유지하고 있다. 솽스이 당일 매출은 전년 동기 대비 2.2% 감소한 3,076억 위안으로 나타났다. 2020년 코로나 여파로 감소세로 돌아선 이후 둔화세는 소폭 개선되고 있지만 마이너스 행진은 멈추지 않고 있다.

* 11월 11월 당일, 24시간 진행하는 할인행사였는데 플랫폼들이 매출실적을 올리기 위해 10월부터 행사를 시작하며 중국의 솽스이 매출은 당일 매출과 축제기간 매출로 집계

<2022년 중국 솽스이 쇼핑 축제 매출>

(단위: 억 위안, %)

[자료: Syntun(星圖數据)]

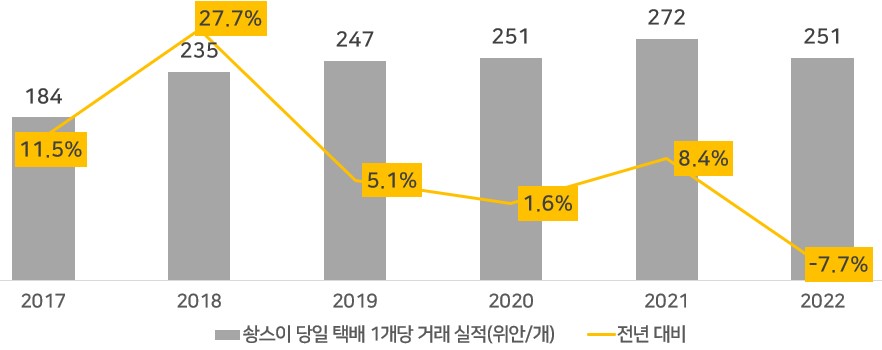

국가우정국에 따르면 올해 솽스이 기간(11월 1~11일) 택배량은 총 42억7200만 건으로 일평균 택배량은 3억 8,800만 건으로 집계됐다. 11월 11일 당일 택배량은 5억5200만 건으로 사상 최고치를 기록한 2021년(6억9600만 건) 대비 20.7%에 감소했다.

* 2021년 11월 1~16일 중국 택배량 68억 건

솽스이 당일 거래 실적에 택배량을 나눈 택배 1개당 거래 실적도 마이너스 성장을 보였다. 2년 전인 2020년과 동일한 수준으로 떨어졌다.

<2022년 솽스이 당일 택배 1개당 거래실적>

(단위: 위안, 개)

[자료: Syntun(星圖數据)]

솽스이 행사 기간 거래 실적이 가장 많은 품목은 가전으로 전체 거래액의 15.7% 비중을 차지했다. 스마트폰/디지털제품, 의류/패션이 각각 14.3%, 13.9% 비중으로 그 뒤를 잇고 있다. 화장품 거래는 822억 위안으로 4위를 차지했으며 사무용품/컴퓨터, 식품 거래도 500억 위안을 넘어섰다. 코로나 시대에 더욱 각광받는 캠핑용품/아웃도어 거래도 300억 위안을 상회했다.

<2022년 중국 솽스이 소비 10대 품목>

(단위: 억 위안, %)

순위

품목

매출

비중

1

가전

1,566

15.7

2

스마트폰/디지털 제품

1,429

14.3

3

의류/패션

1,389

13.9

4

화장품

822

8.2

5

가방

646

6.5

6

사무용품/컴퓨터

542

5.4

7

식품음료

519

5.2

8

가구/인테리어제품

440

4.4

9

엔젤용품

401

4.0

10

캠핑용품/아웃도어

333

3.3

[자료: Syntun(星圖數据)]

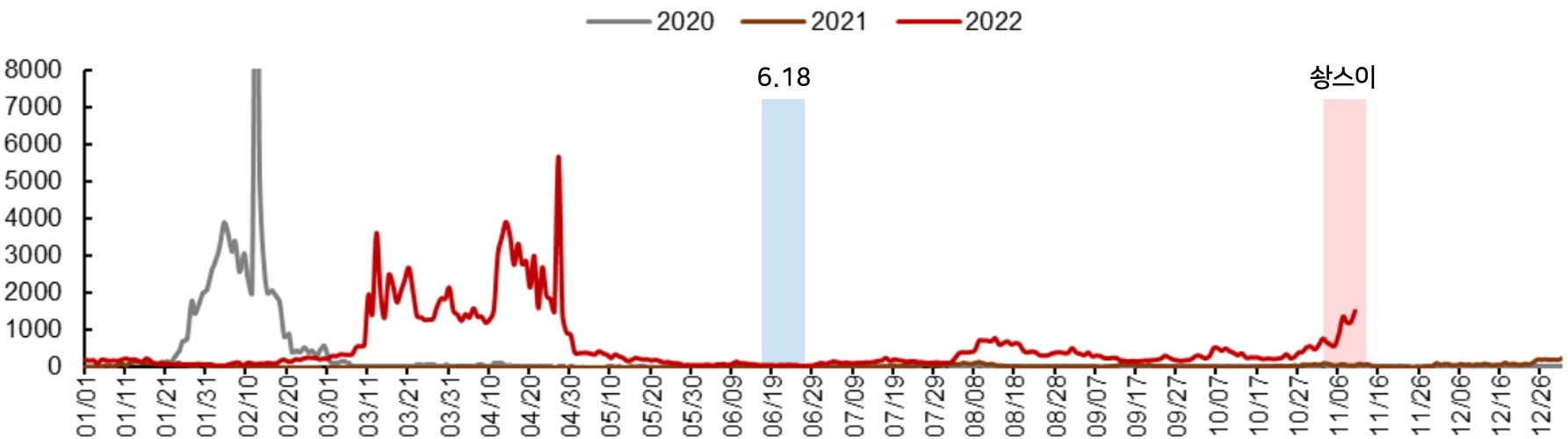

올해 솽스이 실적이 부진한 직접적 요인은 중국내 코로나19 확산세에 있다. 중국 본토 코로나19 신규 감염자 수(무증상 포함)는 솽스이 쇼핑 축제 직전인 10월 중하순부터 1000명 대를 넘어서며 가파른 상승세를 타기 시작했다. 11월 10일엔 1만 명을 돌파하며 11월 중순 현재까지 오름세가 지속되고 있다.

<중국 본토 코로나19 확진자 수 추이>

[자료: 국가건강위, 중신(中信)증권연구부]

2022년 솽스이 쇼핑축제에서 보여준 소비행태

1) 이성적이고 객관적인 소비성향

코로나 재확산은 솽스이 소비심리 악화로 이어졌다. NANDU POLLS(南都民調中心) 설문조사 결과 24%는 “올해 솽스이 소비 계획 없다”고 답했다. 이는 코로나19 사태가 발발했던 첫 해 2020년의 2배 수준이며 작년의 4배 수준이다. 베이앤컴퍼니(BAIN & COMPANY)의 설문조사에서는 24%의 응답자가 “소비지출을 작년보다 줄이겠다”고 답했다. 2021년의 9% 비중과 큰 격차를 보인다. 또한 10월 중국의 소매판매가 전년 동월 대비 0.5% 감소했다. 당월 소매판매 증가율이 마이너스로 집계된 건 5월(△6.7%) 이후 5개월 만이다. 코로나 재확산 흐름과 방역통제 등이 중국 소비심리의 가장 큰 변수로 작용하고 있음을 보여준다.

<2022년 솽스이 소비자심리조사>

[자료: NANDU POLLS(南都民調中心), 베이앤컴퍼니(BAIN & COMPANY)]

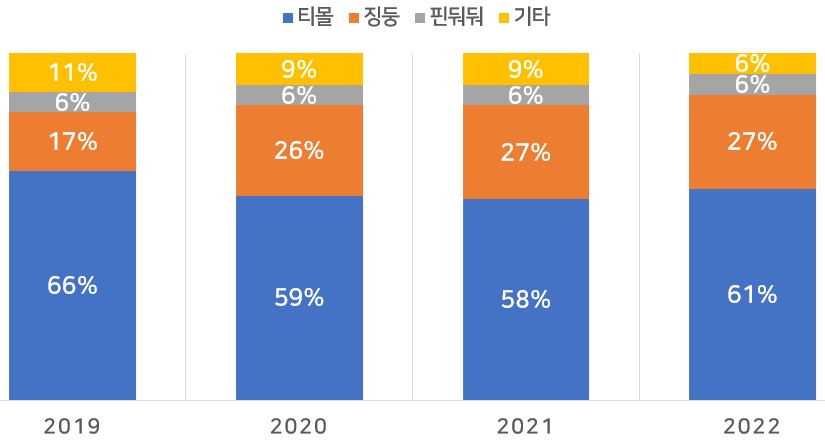

주요 플랫폼으로 쏠림 현상도 코로나 기간 소비자들이 더 이성적이고 신중하게 소비하고 있음을 보여준다. 2022년 주요 플랫폼별 시장점유율을 살펴보면 중국 최대 전자상거래 플랫폼인 티몰이 3년 만에 60%대로 회복됐다. 가격 경쟁력을 내세워 지방도시와 저소득층에 주력한 핀둬둬는 코로나 이전 수준을 유지하고 있다. 대표 B2C 플랫폼인 징둥닷컴의 시장점유율은 2020년 9%p 크게 확대된 후 3년간 26~27% 수준을 유지하고 있다. 전자상거래 플랫폼의 양강구도가 더욱 고착화됐다. △중국 정부의 전자상거래 시장 정비 및 플랫폼 단속 강화에 따른 구조조정 가속화, △중국 경기하방 압력 증대로 인한 민간기업의 활력 약화 등도 크게 작용했다. 그러나 소비자들의 이성적이고 객관적인 소비경향이 가장 중요한 요인으로 꼽힌다. 다양한 플랫폼에 새로운 시도를 하기보다 주요 플랫폼(티몰, 징둥 등)에서 필요한 품목을 구입하고 있음을 보여준다.

<2022년 솽스이 기간 주요 플랫폼별 시장점유율>

[자료: Syntun(星圖數据)]

2) 궈차오(國潮) 열풍

궈차오(國潮)란 중국을 의미하는 궈(國)와 유행·트랜드를 의미하는 차오(潮)의 합성어로 자국산을 더 선호하는 소비경향을 뜻한다. 중국 소비자의 자국 브랜드 선호 경향이 점점 짙어지면서 중국 토종 브랜드가 매서운 성장세를 보이고 있다. 티몰의 솽스이 행사 개시 1시간 내 102개 브랜드의 거래액이 1억 위안을 돌파했는데 이중 절반 이상이 토종 브랜드였다. 징둥 행사 첫날 거래액 TOP20 기업 중 로컬기업이 80% 비중을 차지했다. 현지 시장조사업체 MMI(魔鏡市場情報)에 따르면 올해 솽스이 매출 10대 가전 브랜드 중 1위부터 5위까지 토종 브랜드가 차지했다. 글로벌 강자인 지멘스는 2020년엔 3위였으나 2021년 4위, 올해는 5위 밖으로 밀려났다.

<2020~2022년 솽스이 매출 10대 가전 브랜드>

순위

2020

2021

2022

1

하이얼(Haier)

하이얼(Haier)

하이얼(Haier)

2

메디아(Midea)

메디아(Midea)

메디아(Midea)

3

지멘스

샤오미

리틀스완(小天鹅)

4

샤오미

지멘스

TCL

5

리틀스완(小天鹅)

리틀스완(小天鹅)

샤오미

6

그리(Gree)

하이센스(Hisense)

지멘스

7

하이센스(Hisense)

그리(Gree)

그리(Gree)

8

로밤(Robam)

포틸포틸(FOTILE)

하이센스(Hisense)

9

포틸(FOTILE)

TCL

파나소닉

10

TCL

로밤(Robam)

로밤(Robam)

*주: 토종 브랜드는 진하게 표시함

[자료: MMI(魔鏡市場情報)]

화장품 시장에도 중국산의 추격이 매섭다. 토종 브랜드인 위노나(薇诺娜)는 2020년 9위에 랭킹했으나 2021년 5위권에 진입하고 올해 솽스이는 기초화장품/바디케어용품 분야의 2위로 부상했다.

<2020~2022년 솽스이 매출 10대 화장품 브랜드>

순위

기초화장품/바디케어용품

색조화장품

2020

2021

2022

2020

2021

2022

1

로레알

로레알

로레알

퍼펙트 다이어리

퍼펙트다이어리

MAC

2

올레이

에스티로더

위노나(薇诺娜)

아르마니

화시즈(花西子)

화시즈(花西子)

3

에스티로더

랑콤

랑콤

화시즈(花西子)

3CE

3CE

4

랑콤

후

에스티로더

3CE

컬러키

입생 로랑

5

후

위노나(薇诺娜)

올레이

MAC

에스티로더

에스티로더

6

시세이도

시세이도

PROYA(珀莱雅)

입생로랑

랑콤

나스

7

SK-II

PROYA(珀莱雅 )

시세이도

랑콤

CPB

CPB

8

설화수

헬레나루빈스타인

QUADHA(夸迪)

메이블린

MAC

랑콤

9

위노나薇诺娜)

SK-II

Skin Ceuticals

에스티로더

입생로랑

메이크업포에버

10

Skin Ceuticals

라메르

SK-II

지방시

아르마니

TIMAGE

*주: 토종 브랜드는 진하게 표시함

[자료: MMI(魔鏡市場情報)]

반면 색조 화장품 분야에서 중국산의 경쟁력은 약화했다. 2020~2021년 2년 연속 솽스이 색조 화장품 거래액 1위를 차지했던 퍼펙트 다이어리가 10위 밖으로 밀려났다.

전망 및 시사점

올해는 코로나 재확산이 중국 소비심리의 최대 변수로 작용하고 있다. 온라인 소비는 코로나19 이후에도 언텍트(비대면) 트렌드 부상으로 두자릿수 성장세를 보이며 중국 소비둔화를 방어했다. 그러나 올해는 동시다발적인 코로나 재확산 사태가 반복되면서 3월부터 온라인 상품 소매판매 증가세는 한자릿수의 저조한 흐름을 이어가고 있다. 올해 솽스이 직전(11월 10일) 중국 최고지도부가 “제로코로나 정책 기조는 유지하되 일률적·과잉 방역은 지양하고 과학적이고 정밀한 예방·통제를 실시할 것”을 주문했다. 각 지방정부는 최고지도부의 요구에 맞춰 격리기간을 단축하는 등 방역통제 완화 움직임을 보이고 있다. 전염병의 경제사회발전에 대한 악영향을 최소화하기 위해 공급·물류 차질을 해소하는 데 총력을 기울이고 있다. 그러나 중국 관영 싱크탱크의 연구원 A씨는 “제로 코로나 정책의 큰 기조는 유지하고 있고 중국의 경기하방 압력이 커지고 있어 소비 회복세는 미지수”라고 분석했다.

우리 기업들은 중국 솽스이 행사참여 장단점, 다양한 플랫폼의 소비자 특징, 진입장벽과 비용 등을 비교, 분석하는 신중한 자세가 필요하다. 징둥닷컴에 입점한 현지 바이어 Z씨는 솽스이 행사 참여로 플랫폼 운영사의 협력관계가 돈독해지고 일정한 광고효과도 있다고 밝혔다. 그러나 행사 당일 매출이 높다고 이익이 높은 것은 아니며, 할인행사이므로 대부분 저가판매라고 지적했다. “경기회복세 지연으로 절제된 이성적 소비행태를 보이고 있는 시장에서 할인행사에서 가격 경쟁력을 내세우기보다 제품력·경쟁력 강화하는 데 힘을 쏟아야 한다”고 조언했다.

자료: Syntun(星圖數据), MMI(魔鏡市場情報), 중신(中信)증권연구부 등 KOTRA 베이징 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022 광군제(11.11. 솽스이)로 보는 중국 소비)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 新 외국인투자장려산업목록, 2023년 1월 1일부 시행

중국 2022-11-08

-

2

미국 자동차 업계, 가상 검증 도입으로 보는 기회의 시장

미국 2022-11-11

-

3

세상을 바꿀 메타버스, 어디까지 와있나

미국 2022-11-21

-

4

블랙핑크 제니가 디자인한 포르쉐로 알아보는 미국 디자인특허 등록 요건

미국 2022-11-15

-

5

에티오피아 커피산업 트렌드

에티오피아 2022-11-21

-

6

급증하는 中 소비재 수입, 주목할 만한 트렌드 변화는?

중국 2022-11-22

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11